Как сократить расходы компании

Содержание:

- Три – в одном, или Cherchez la femme!

- Два взгляда на курение

- Как снизить себестоимость – составляем план

- Реализация плана по снижению затрат

- 5 рекомендаций как сократить расходы на создание сайта

- Анализируем исполнение планов движения денежных средств предприятия

- Как найти квалифицированного бухгалтера в штат

- Анализ резервов снижения себестоимости продукции

- Инструментарий, используемый для анализа затрат

- Формируем постатейный план снижения

- Способы сокращения затрат в логистике

- Подведем итог

Три – в одном, или Cherchez la femme!

У нас небольшая фирма, перематываем туалетную бумагу, которую выпускает соседняя фабрика. Процесс отлажен годами, мы и не думали ни о каких издержках. Но вот у нас появился толковый бухгалтер. Окинув критическим взглядом хозяйство, она обнаружила немало резервов. И предложила известный метод «три – в одном». Теперь наши рабочие выполняют три функции: они и грузчики, и перемотчики, и сортировщики. Раньше все сидели на таких мизерных окладах, что никто не хотел и пальцем пошевелить за такие деньги. Сейчас рабочие на сдельной оплате и делают все вдвое быстрее, с азартом. После этих нововведений объем выпускаемой продукции увеличился, и зарплата тоже значительно выросла. Словом, «шерше ля фам», и обязательно бухгалтера.

Антон ФРОЛОВ, заместитель генерального директора ОАО «Нева», Владимирская обл.

Два взгляда на курениеПосетителям кафе курить запрещается! Я всегда считала, что мы не вправе навязывать какие-то ограничения людям, которые приходят к нам отдохнуть. А то, что посетитель захочет покурить, мне казалось вполне естественным. Курильщикам – перерыв с музыкой Больше компьютерщиков не курит никто! Они курят долго и осмысленно, под разговоры и споры. Сначала в курилку идут двое, к ним присоединяется еще парочка и т. д. Остановить сложно – начинают обижаться и говорить, что они и в курилке работают. В итоге мне приходится оплачивать все перекуры! |

Над материалом работали: Александр Головин, Инна Акентьева, Наталья Никитина, Жанна Шмелева, Светлана Яковлева

Как снизить себестоимость – составляем план

Чтобы понять, как можно снизить себестоимость и повысить доходность предприятия, нужно разработать четкий план действий, направленных на уменьшение издержек. Предварительно требуется получить всю информацию о расходах бизнеса

При этом важно учесть каждую мелочь. Часто бесконтрольные траты вырастают в серьезную нагрузку на бюджет предприятия

Затем все расходы по отношению к объему производства нужно разделить на условные категории: переменные и постоянные. Их учет – обязательное условие расчета себестоимости продукции. Анализ этих показателей важен для выявления «точки окупаемости» бизнеса, определения степени выгоды выпуска того или иного вида товаров.

|

Переменные затраты: Зависят от объемов производства. |

Постоянные затраты: Уменьшаются с увеличением объемов продукции, возникает эффект масштабирования. |

| Выплата зарплаты производственному персоналу. | Арендная плата |

| Оплата услуг транспортных компаний. | Зарплата административных работников |

| Энергоресурсы. | Оплата налогов и сборов |

| Закупка расходных материалов, сырья | Организационные расходы |

Получив все данные, можно приступать к составлению плана по снижению себестоимости. В нем учитывается, как можно снизить расходы на каждый вид затрат. Для этого нужно:

- Рассчитать уровень снижения расходов на единицу товара в процентном выражении.

- Разработать список действий, направленных на экономию бюджета.

- Определить сроки и выбрать сотрудников, которые будут отвечать исполнение плана.

- Запланировать возможную прибыль от внедрения каждой из мер в денежном выражении.

Можно привести простой пример: если закупать более дешевые канцтовары или в меньшем количестве, качество работы, скорее всего, не ухудшится, а экономия будет существенной.

При осуществлении плана нужно организовать контроль за его выполнением. Без этого все шаги по снижению себестоимости будут напрасными. Только так руководитель получит полную картину происходящего, поймет, какие пункты плана дают наибольший эффект.

Нужно учитывать, что снижение издержек должно быть системным и спланированным. Нельзя заниматься этим вопросом время от времени, не имея четкой цели. Необходимо наладить финансовый учет, улучшить управление инвестициями, действиями сотрудников, закупками.

Реализация плана по снижению затрат

Данный этап был выполнен с учетом ограничений поставленной задачи (применять меры, «не затрагивающие бесперебойную деятельность и безопасность производства»). Исходя из этого, быстрые, но недостаточно проработанные меры могли бы нести дополнительные риски как для предприятия, так и для холдинга в целом. В этой связи было принято решение не применять оперативные административные меры на уровне предприятия, а сосредоточиться на проектной реализации и создании комитета по управлению себестоимостью.

Проектная реализация

По итогам определения необходимых действий по снижению затрат в организации была создана проектная команда, состоящая из ключевых сотрудников основных блоков предприятия (административный, производственный, финансовый, коммерческий), которая в течение двух кварталов реализовала следующие первоочередные действия (с указанием достигнутого эффекта):

1) снижены прямые материальные затраты на 333 900 долл. в месяц за счет договоренностей с текущими поставщиками:

- о снижении отпускной цены на серу и серную кислоту на 2%;

- о снижении отпускной цены прочих материалов (потребляемых в производстве основного продукта) суммарно на 1,5%;

2) снижены общепроизводственные расходы на 157 100 долл. в месяц за счет:

- участия в ежегодной региональной программе компенсации цен на электроэнергию на 5%;

- договоренности с текущим поставщиком мазута снижения отпускной цены на 1%;

3) снижены коммерческие расходы на 51 840 долл. в месяц за счет:

договоренности с текущими поставщиками транспортных услуг о снижении цен суммарно на 2%;

4) снижены административные расходы на 11 925 долл. в месяц за счет:

- договоренности с текущим арендодателем о снижении стоимости аренды по некоторым объектам суммарно на 2%;

- сокращения числа персональных (закрепленных) машин, перехода на топливные карты при корпоративной оплате топлива и использования более экономичных тарифов и провайдеров транспортных услуг суммарно на 1%;

- использования более экономичных тарифов связи (в том числе международных и междугородных) и интернета на 0,5%.

Команда также разработала и предложила руководству холдинга следующие инвестиционные проекты:

- по модернизации сернокислотного цеха завода (ожидаемый эффект — сокращение затрат на серную кислоту на 80%, увеличение объема производства на 50%);

- по строительству угольной котельной с закупками угля по трансфертной цене внутри холдинга (ожидаемый эффект — снижение затрат на нагрев технологической воды и отопление на 10%);

- по монтажу новой теплоизоляции на внутренних теплосетях предприятия (ожидаемый эффект — снижение теплопотерь на 20%).

Создание Комитета по управлению себестоимостью

В организации был создан комитет по управлению себестоимостью, состоящий из руководителей основных блоков предприятия (административный, производственный, финансовый, коммерческий). Комитет на постоянной основе должен был анализировать полную себестоимость производимой продукции и уже через три месяца приступить к ее планомерному снижению (на горизонте 1—3 лет снизить полную себестоимость не менее чем на 10%). Основные инструменты комитета:

- регулярное проведение тендеров (в первую очередь по затратам, отмеченным в действиях);

- проведение глубокого технологического аудита предприятия и внедрение мероприятий, оптимизирующих технологические процессы предприятия и снижающих производственные расходы.

Результаты:

1) реализованы первоочередные действия с суммарным эффектом 0,6% от ежемесячных затрат предприятия;

2) разработаны три инвестиционных проекта, которые могут принести предприятию суммарный эффект не менее 5% от общих затрат;

3) инициированы два аналитических проекта по оптимизации основных и вспомогательных бизнес-процессов, которые могут принести предприятию суммарный эффект до 5%;

4) инициирован процесс по снижению себестоимости выпускаемой продукции, который в перспективе 1—3 лет может принести эффект не менее 10% от исходной полной себестоимости.

Таким образом, поставленная задача по выявлению основных статей для снижения общих затрат на уровне предприятия, а также по началу работы по их снижению были выполнены.

5 рекомендаций как сократить расходы на создание сайта

Многие предприниматели для привлечения новых клиентов и повышения эффективности бизнеса стремятся пользоваться возможностями интернета. Но одновременно с этим они задаются вопросом, как сократить расходы на сайт, включая его разработку и ведение. Особую актуальность данная проблема приобрела в нынешний кризисный период. Ниже приведем основные советы по оптимизации затрат.

Ясная и конкретная цель определит тип ресурса и задаст правила его оформления. Разработку сайта желательно доверить специалистам, имеющим многолетний опыт подобной работы и обладающим богатым портфолио. Также сформулированная цель оградит вас от многих ошибок и неоправданных расходов. Для заказа сайта в веб-студии потребуется подробное техническое задание с полным описанием желаемого функционала, а также с перечнем элементов, в которых нет особой необходимости. В числе последних может быть, например, блок новостей, если информация на сайте будет обновляться редко. Результат работы во многом зависит от ТЗ, предоставленного заказчиком

Важно, чтобы разработчик понял изначальный смысл, заложенный в пунктах технического задания. Тем не менее, бывают случаи, когда часть информации в процессе ее передачи искажается или теряется

Исполнитель не всегда полностью понимает заявленные требования, и ему приходится додумывать недостающие детали. И результат часто получается не тот, который ожидался изначально заказчиком. Все это приводит к дополнительным расходам на доработку сайта. По возможности выбирайте готовые решения Если вы — предприниматель, желающий максимально снизить издержки на интернет-ресурс, оптимальным решением для вас станет готовый сайт «под ключ» с уже настроенной структурой и тщательно выполненным дизайном. Элементы верстки, как правило, тестируются на множестве существующих сайтов, поэтому они интуитивно понятны для всех пользователей. Готовые решения предполагают существенную экономию затрат на дизайн, являющийся одним из самых дорогостоящих этапов в разработке веб-сайтов. Однако по мнению некоторых вебмастеров так делать не рекомендуется, поскольку оформление сайта напрямую влияет на ранжирование и, как следствие, на позицию ресурса в поисковой выдаче. В таком случае дизайн можно сделать уникальным, добавив в него собственные изображения, фирменный стиль и т. д. Фактически такая уникализация займет немного времени, по крайне мере, гораздо меньше, чем в случае разработки с нуля. Подробнее Вопреки убеждениям о том, что шаблонные решения неэффективны, на практике имеет место обратная ситуация — готовые варианты дают большую эффективность и работоспособность, нежели сайты, созданные по индивидуальным заказам. Грамотно подбирайте компоненты или уникальные решения Этот совет важен лишь в случаях уникальности вашего проекта или отсутствия нужного вам функционала в готовом виде. Статистика говорит о том, что примерно 95% сайтов построены на типовых шаблонах. Поэтому следует помнить, что большая часть необходимых вебмастеру инструментов уже реализована. Ваша задача состоит в грамотном подборе «движка» под ваши нужды и в правильной его настройке.

В результате вы не только сократите расходы на разработку сайта, но и сэкономите время на его создание, так как будут использованы уже готовые решения. Правильно настроенный продающий сайт будет приносить вашему бизнесу прибыль, а интуитивно понятная панель администрирования позволит самостоятельно обновлять контент без необходимости привлечения специалистов и, соответственно, без дополнительных затрат.

Анализируем исполнение планов движения денежных средств предприятия

Анализ исполнения планов является обязательным (особенно в кризисной ситуации), ведь только данный тип анализа может показать степень исполнения бюджетов и причины выявленных отклонений, что, в свою очередь, впоследствии способствует рациональной разработке мероприятий по оптимизации баланса расходов и доходов предприятия.

Особенно важно контролировать платежную дисциплину и вероятность наступления кассовых разрывов, т. е

таких ситуаций, при которых у предприятия нет достаточного количества свободных денежных средств, чтобы осуществить обязательный платеж (возможными решениями проблемы кассовых разрывов являются банковские кредиты, займы, выпуск акций и прочие методы привлечения денежных средств).

В таких случаях обязательно должен проводиться план-фактный анализ исполнения бюджета по месяцам, дням, неделям или иному отчетному периоду. Чем чаще будет проводиться данный анализ, тем эффективнее результат планирования и бюджетирования в целом.

Вид отчета о исполнения БДДС аналогичен собственно самому бюджету, но дополнительно добавляется графа фактических показателей, которая как раз и отражает степень отклонения показателей.

На основании БДДС и отчета о его исполнении рекомендуется пересматривать бюджет и вносить корректировки на остаток года в соответствии с полученными фактическими показателями движения денежных средств.

При планировании денежных потоков особое внимание уделяйте заказчикам (клиентам, покупателям), которые имеют наибольший удельный вес от всего объема поступающих денежных средств, или товару, имеющему наибольший спрос. При этом стоит помнить, что предпочтения потребителей могут поменяться

В таком случае необходимо выделить новые категории продукции, вызывающие наибольший интерес у покупателей и сконцентрировать внимание именно на них

При этом стоит помнить, что предпочтения потребителей могут поменяться

В таком случае необходимо выделить новые категории продукции, вызывающие наибольший интерес у покупателей и сконцентрировать внимание именно на них

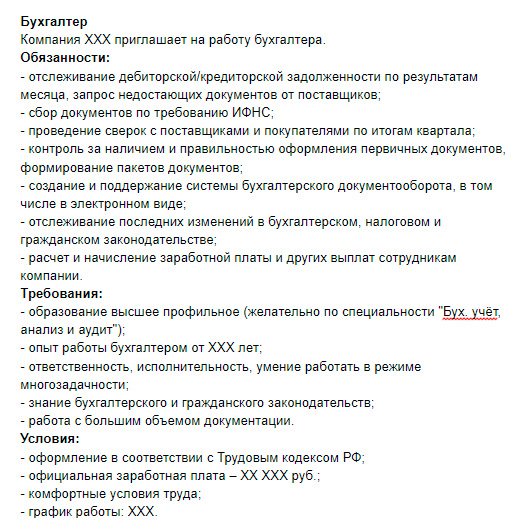

Как найти квалифицированного бухгалтера в штат

Задача сложная, но важная: правильный выбор бухгалтера поможет сэкономить финансы. Профессионал никогда не переплатит налоги, не допустит штрафы, подскажет выгодные решения для бизнеса и поможет избежать рискованных сделок.

Лариса Магафурова, руководитель компании бухгалтерского аутсорсинга рассказывает, зачем искать хорошего специалиста.

Несколько советов по выбору хорошего бухгалтера:

- Проверьте образование и опыт работы кандидата. Вчерашнего выпускника курсов брать очень смело, хоть и дешево. Вероятно, вы заплатите столько штрафов, что экономия на зарплате окажется каплей в море;

- Созвонитесь с предыдущими работодателями. Узнайте, почему кандидат ушел с прошлого места работы, могут ли его рекомендовать или, наоборот, ругают;

- Попросите бухгалтера высказать мнение о вашем бизнесе, а также о том, как устроить бухгалтерию: как должен быть организован документооборот, какие отчеты надо сдавать, как рассчитывать налоги;

- Попросите рассказать на примере уже сданных отчетов, где в программе они формируются;

- Обязательно заключите договор и пропишите в нем ответственность сторон.

По поведению кандидата и его навыкам использования программы вы поймете, есть ли у него на самом деле опыт работы.

Правильно опишите обязанности в вакансии

Только правильно изложив требования, вы сможете получить специалиста, отвечающего запросам вашей компании. Укажите:

- чем занимается компания и каковы масштабы деятельности;

- нужно начать учет с нуля или продолжать вести после предыдущего бухгалтера;

- какое количество юрлиц должен вести новый бухгалтер;

- по какой системе налогообложения работаете;

- кто будет заниматься первичными документами.

Примерное содержание объявления о вакансии на должность бухгалтера

Ознакомьтесь с резюме претендента на должность бухгалтера

- Где он раньше работал, совпадает ли вид деятельности прошлого работодателя с вашим. Если сфера та же, значит кандидат знает ваш бизнес и вам не придется обучать его заново;

- Нет ли в списке работодателей ваших конкурентов по бизнесу. Есть вероятность, что бухгалтер, который раньше работал на конкурентов, пришел к вам с недобрыми намерениями. Он может слить конкурентам базу контрагентов, раскрыть коммерческие тайны и просто разрушить бизнес. Были случаи, когда бухгалтер входил в доверие и пропускал через счета компании небольшие суммы по «серым» схемам за вознаграждение, обналичивал немалые деньги для собственных нужд, списывая затраты на административные расходы, сливал конкурентам базу актуальных клиентов и условия сотрудничества, что является коммерческой тайной любой фирмы;

- Какой у претендента стаж работы. Нельзя положиться на бухгалтера, который постоянно меняет работодателей. Возможно, его увольняют, потому что он не справляется, или кандидат недобросовестно относится к работе и отходит от дел как только приходит время отчитываться за год.

Не нужно доверять всей информации из резюме без проверки. Не забудьте о тестовом задании, которое поможет проверить знания кандидата. Пусть составит отчет в налоговую инспекцию по данным вашей компании. Можно специально сделать несколько ошибок в первичных документах. Если вы не можете подготовить задание самостоятельно, доверьте его бухгалтеру, в знаниях которого уверены, или специалистам аудиторской компании. Поверьте, затраты оправданы. Платить за ошибки бухгалтера придется гораздо больше.

Назначьте новичку испытательный срок. За 2 — 3 месяца вы сможете понять, как новый бухгалтер справляется с обязанностями, и как о нем отзываются коллеги.

Анализ резервов снижения себестоимости продукции

Анализ резервов снижения себестоимости продукции проведем на предприятии ООО «Мельком».

ООО «Мельком» производить и реализует хлебобулочные изделия начиная с 2012 года. Предприятие расположено в Курганской области, р.п Каргаполье, ул.Ленина дом 56.

Анализ резервов снижения себестоимости позволит:

- определить соотношение плановой себестоимости к фактической;

- найти причины выявленных отклонений;

- выявить и рассчитать возможные пути снижения себестоимости.

Анализ себестоимости по первичным экономическим элементам и по статьям калькуляции

Исследование себестоимости продукции по первичным экономическим элементам покажет сумму затрат на изготовление товаров.

| Издержки | Базовый период (2018 год) | План 2019 года | Факт 2019 года | Изменение удельного веса | ||||

| в тыс.руб. | уд.вес, в % | в тыс.руб. | уд.вес., в % | в тыс.руб. | уд.вес, в % | от базового периода, в % | От плана в % | |

| Приобретение сырья и материалов | 699 | 48,01 | 720 | 45,57 | 770 | 41,85 | – 06,16 | – 3,72 |

| Издержки на выплату заработной платы | 278 | 19,09 | 310 | 19,62 | 360 | 19,57 | + 0,48 | – 0,05 |

| Налоги и социальные отчисления | 125 | 8,59 | 140 | 8,86 | 200 | 10,86 | + 2,27 | + 2 |

| Амортизация оборудования | 220 | 15,11 | 230 | 14,56 | 280 | 15,22 | + 6,02 | + 0,66 |

| Прочие расходы | 134 | 9,2 | 180 | 11,39 | 230 | 12,5 | + 3,3 | + 1,1 |

| Итого | 1456 | 100 | 1580 | 100 | 1840 | 100 | – | – |

Анализ ООО Мельком по первичным экономическим показателям показал, что предприятие стабильно выпускает продукцию, а фактическая себестоимость практически не отличается от плановой.

Самое большое изменение удельного веса по сравнению с базовым периодом произошло по статье «амортизация оборудования». Это означает то, что в 2019 году была произведен ремонт или замена производственных машин.

Прочие расходы увеличились на 3,3%. Однако их превышение от планового значения находится в пределах нормы. Это значит то, что данный вид расходов был запланирован.

Анализ себестоимости готового продукта по статьям калькуляции помогает определить назначение издержек и их взаимосвязь с производственным процессом. Данный метод исследования применяется с целью установления расходов на выпуск определенной продукции, а также точного места их возникновения.

| Вид издержек | 2018 год | 2019 год | Отклонения по сравнению с базовым периодом | |||

| в тыс.руб. | уд.вес, в % | в тыс.руб. | уд.вес, в % | в тыс.руб. | в % | |

| Сырье и материалы | 699 | 47,68 | 770 | 41,18 | 71 | 10,16 |

| Оплата труда | 278 | 18,96 | 360 | 19,25 | 82 | 29,5 |

| Налоги и соц. взносы | 125 | 8,53 | 200 | 10,7 | 75 | 60 |

| Общецеховые затраты | 230 | 15,69 | 310 | 16,58 | 80 | 34,78 |

| Себестоимость продукции (производственная) | 1332 | 90,86 | 1640 | 87,7 | 308 | 23,12 |

| Прочие затраты | 134 | 9,14 | 230 | 12,3 | 96 | 71,64 |

| Себестоимость готового продукта (полная) | 1466 | 100 | 1870 | 100 | 404 | 27,56 |

На основании полученных данных можно сделать вывод, что в 2019 году себестоимость продукции ООО Мельком увеличилась в связи с:

- увеличением численности работников (об этом говорит увеличение затрат на оплату труда и на налоги и взносы);

- переводом временных сотрудников, исполняющие трудовые обязанности по гражданско-правовому договору в официальный штат (отклонения по статье «налоги и соц.взносы» выше практически в 50%, чем изменения по статье «оплата труда»);

- увеличением прочих затрат;

- повышением расходов на общецеховые нужды.

Анализ затрат на рубль товарной продукции и прямых материальных затрат

Исследование производственных издержек на рубль готового продукта является одним из важнейших мероприятий, который оценивает целесообразность себестоимости и цены.

| Товар | Себестоимость единицы товара, в руб. | Отклонения | ||

| 2018 год | 2019 год | в руб. | В % | |

| Хлеб подовый | 28 | 31 | 3 | 10,7 |

| Батон нарезной | 34 | 38 | 4 | 11,76 |

| Булочка с маком | 10 | 12 | 2 | 20 |

| Булочка плетенка | 33 | 34 | 1 | 3,03 |

Как показывает исследование, в 2019 году себестоимость готовой продукции в среднем увеличилась на 11,37%.

Чтобы найти затраты на рубль готового продукта, необходимо все издержки поделить на оптовую цену товара.

Инструментарий, используемый для анализа затрат

Какой инструментарий при этом используют менеджеры? Широко применяются:

1. Методы анализа поведения затрат (и их структуры) в зависимости от объема выпуска продукции (пример: метод «затраты — объем — прибыль» — CVPAnalysis).

2. Методы сравнения полученных затрат с затратами, принятыми в качестве ориентира для достижения определенного результата (пример: метод анализа отклонений, ориентир — бюджетные/плановые показатели).

3. Методы сравнения полученных затрат с аналогичными затратами этой же организации за другие (сравнимые) периоды (пример: метод горизонтального анализа).

4. Методы сравнения динамики долей полученных затрат с долями других (необязательно аналогичных) затрат этой же организации за те же периоды (пример: метод вертикального анализа).

5. Методы сравнения полученных затрат с аналогичными затратами другой организации (организаций), оперирующих на одном рынке (пример: метод бенчмарк-анализа).

Существуют также и другие методы анализа расходов (например, статистические методы), и в каждой конкретной ситуации менеджеры организации могут также использовать их для своих целей

Но при этом важно, что в качестве результата общий анализ должен выявить, какие затраты несет организация (объем, виды), как себя ведут эти затраты (динамика) и кто/что является источником данных затрат (подразделение/актив/бизнес-процесс)

Формируем постатейный план снижения

Получив полную картину значимых затрат и их составляющих, необходимо перейти к составлению постатейного плана снижения затрат. Для его составления необходимо провести ревизию возможных методов снижения выявленных значимых затрат (в том числе их составных частей) и в дальнейшем постатейно сформулировать количественные цели такого снижения, определив также время достижения целей.

К возможным методам снижения затрат относятся:

1) абсолютное снижение значения постоянных и/или переменных затрат внутренними силами организации без значительного изменения бизнес-процессов самой организации (например, административное решение о снижении зарплаты персонала на 10%);

2) частичное или полное изменение вида затрат: перевод затрат из постоянных в переменные (например, увеличение пропорции премиальной части в общей структуре доходов персонала (меньше постоянных затрат, больше переменных));

3) замещение затрат на меньшие, оказываемые сторонней организацией (аутсорсинг);

4) принятие инвестиционных решений, ведущих к внедрению нового оборудования, применению новых технологий (в том числе и развитие собственных НИОКР-площадок);

5) изменение внутренних бизнес-процессов организации, ведущее к снижению затрат (например, внедрение единого удаленного колл-центра, увеличивающего производительность клиентской службы и снижающего затраты на персонал и помещения);

6) договоренности с внешними контрагентами организации (поставщиками, финансирующими организациями, органами власти и пр.).

Исходя из практики сокращения расходов и применения описанного алгоритма снижения затрат, в абсолютном большинстве организаций превалирует несколько статей затрат, суммарно составляющих более 2/3 от общего объема затрат. К таким видам затрат относятся нижеследующие группы (скомпонованные условно, в привязке к ключевому фактору, а не к названию конкретной статьи затрат), связанные с:

- сырьем и материалами;

- товарами для перепродажи;

- персоналом;

- недвижимостью;

- транспортом;

- информационными технологиями.

Исключение могут составлять организации с развитой (в силу технологической необходимости) тепло- и/или электроэнергетикой (как правило, крупные производственные предприятия). Приведенная группировка позволяет менеджерам организации применять известный им инструментарий для воздействия на отдельные составляющие для общего снижения затрат.

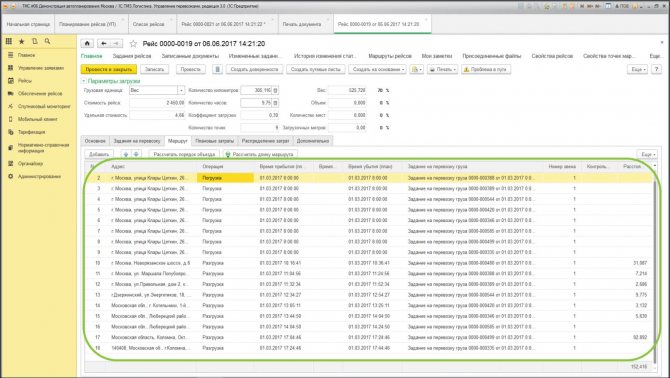

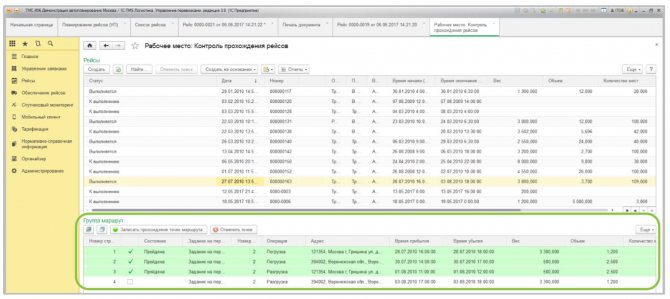

Способы сокращения затрат в логистике

Для грамотного управления затратами в транспортной логистике необходимо оптимизировать все этапы транспортно-логистического процесса – от выбора вида транспорта и построения цепи поставок до планирования маршрутов и контроля выполнения заданий.

Рациональный выбор вида транспорта

Транспортные расходы во многом зависят от вида используемого транспорта. Автомобильный транспорт наиболее выгоден для перевозок относительно небольших объемов грузов на относительно небольшие расстояния. Железнодорожный транспорт удобен, если нужно по экономичным тарифам перевезти крупную партию грузов на дальнее расстояние. Морской и речной транспорт оптимален для перевозки очень больших объемов грузов без жесткого ограничения по срокам. Авиаперевозки – самый дорогостоящий способ, но он незаменим, если груз нужно доставить максимально быстро.

Зачастую самым выгодным по срокам и стоимости вариантом оказывается мультимодальная перевозка, когда в одной цепи поставок задействовано несколько видов транспорта.

Для сокращения затрат в логистике нужно минимизировать количество простоев и порожних пробегов транспорта, сократить необоснованные потери времени при стыковках и перевалке грузов. Для этого необходимо грамотно управлять загрузкой транспорта, строить оптимальные маршруты с учетом временных окон клиентов и подрядчиков, планировать работу таким образом, чтобы выполнять как можно больше заказов силами как можно меньшего количества транспортных единиц.

Контроль выполнения транспортных заданий

Для оптимизации затрат на логистику необходимо оперативно контролировать выполнение транспортных заданий. Это позволяет избегать потерь, связанных со срывами сроков поставок, простоями, отклонениями от графика работы транспорта по причине незапланированных и форс-мажорных ситуаций. Онлайн-мониторинг местонахождения транспорта, маршрутов движения, времени прохождения контрольных точек и т.п. дает диспетчеру возможность быстро реагировать на любые возникающие отклонения и корректировать ситуацию.

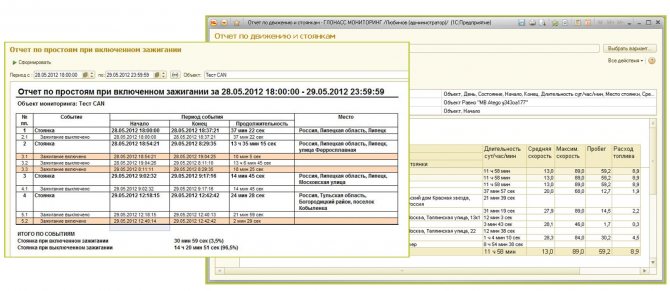

Контроль топливных расходов.

По оценкам разных экспертов, ГСМ могут «забирать на себя» до 50% себестоимости перевозок, при этом не всегда такой объем топливных расходов обоснован. Например, если речь идет об автомобильных перевозках – потери могут быть связаны с нецелевым использованием транспорта и сливами топлива. Чем выше уровень контроля – тем меньше вероятность завышения затрат на топливо.

Оперативное планирование техосмотров и сервисного обслуживания транспорта

Для снижения затрат на обслуживание транспорта необходимо следить за соблюдением правил эксплуатации ТС, контролировать пробег, своевременно планировать прохождение ТО.

Все вышеобозначенные задачи взаимосвязаны. Поэтому к оптимизации общих затрат в логистике нужно подходить комплексно. В первую очередь, необходимо:

- Улучшить планирование перевозок и управление цепями поставок, оптимизировать маршруты движения транспорта;

- Усилить контроль за всеми этапами транспортно-логистического процесса;

- Организовать детальный учет транспортных расходов;

- Повысить дисциплинированность мобильного персонала.

Единственный способ добиться всего этого в кратчайшие сроки – комплексная автоматизация транспортной логистики.

Подведем итог

Если вы решили осознанно подружиться с ИИ и развиваться эволюционно в этом направлении, то стоит определить для себя, какая из зон цифровой трансформации будет наиболее восприимчива к изменениям или получит максимальный эффект от внедрения цифровых решений – производственная или операционная эффективность, клиентский опыт, трансформационный офис и культура преобразований.

Данные – это ценнейший актив. Не просто так вопросы управления цифровыми активами относятся к компетенциям топ-менеджеров — CDO или даже CEO. Здорово, что сегодня компании учатся работать с данными: извлекать, накапливать, обрабатывать и применять их в своей деятельности

Важно, чтобы заказчики принимали активное участие в проектах, связанных с ИИ, ведь в будущем подобные инструменты обязательно позволят компаниям наращивать новые компетенции и обходить конкурентов в набирающей обороты цифровой гонке.

Автор — Айканыш Орозбаева, руководитель направления по работе с партнерами и клиентами.