Кто такой аудитор и что он делает?

Содержание:

- 1. Внутренний аудитор должен быть смелым/ храбрым.

- Как проходит?

- Описание профессии

- Какие документы подлежат проверке

- Работа аудитора сопряжена с высокой ответственностью

- Описание профессии аудитора

- Функциональное разделение аудиторов внутри СВА

- Плюсы и минусы профессии

- Работа аудитором

- Требования к сотруднику

- Порядок проведения аудита

- Где заработать аудитору?

- Где учиться

- Цель, задачи и основные принципы аудита

- Сколько стоит аудит

- Средняя заработная плата и востребованность

- Профессия аудитор. Кто такой аудитор

1. Внутренний аудитор должен быть смелым/ храбрым.

Например, потому, что вскрытие мошеннических схем персонала всегда вызывает противодействие со стороны мошенников. А раскрытие мошеннических действий в одном бизнесе может потянуть за собой раскрытие мошеннических действий в другом бизнесе, и чтобы вскрывать эти схемы, нужна определенная смелость.

Пример из практики.

По плану работ внутреннему аудитору предстояла проверка работы автопарка компании, анализ затрат на содержание автопарка, анализ расхода топлива техникой. Проверка практически заканчивалась и предстояло готовить отчет по результатам, но внутреннему аудитору так и не удалось получить от начальника транспортного цеха (заведующего гаражом) отчет об использованном топливе. Он все время был загружен делами, текучкой, выездами и проч. Нюанс заключался в том, что заведующий гаражом вел фактические отчеты по покупке топлива и его расходу в своих специальных файлах в Excel, на основании которых бухгалтер выполняла списание топлива

Внимание к деятельности заведующего гаражом привлекли следующие маркеры («красные флажки»):

-

отказ ответственного лица от встречи с внутренним аудитором; постоянные отговорки.

-

длительный лаг в периодах между отчетами, подготовленными заведующим гаражом, и фактическими датами списания затрат в бухгалтерской базе данных.

Внутренний аудитор использовал иной источник для получения данных об использованном топливе – топливные карты, поскольку именно ими осуществлялись расчеты за топливо. Внутренний аудитор запросил электронные отчеты о заправках по картам от поставщиков топлива

Его внимание привлекли топливные карты с безлимитным расходом топлива. По результатам анализа времени заправок и объема заправляемого топлива оказалось, что у двух автомобилей, которые, кстати, были закреплены за заведующим гаражом и его знакомым, невероятный объем баков и такое же невероятное количество потребляемого ими топлива

Стало очевидно, что топливо на картах превращалось в наличные на заправках. Это продолжалось почти год, и дельцами было «уведено» у бизнеса около 1 млн. руб.

По результатам проверки внутреннего аудитора:

-

компания перешла на лимитированные топливные карты: с суточным лимитом объема топлива и суточным лимитом денежных средств;

-

обязанность вести отчеты по заправкам и потребленному топливу была делегирована отдельному бухгалтеру. Стал работать принцип разделения полномочий;

-

разработаны и утверждены приказом нормы расхода топлива и ГСМ для автопарка компании.

Что изменилось в бизнесе после проверки внутреннего аудитора:

1. Бизнес избавился от мошенников;

2. Процесс списания топлива стал более прозрачным;

3. Собственник бизнеса перестал терять свои деньги.

Как проходит?

Особенностью проведения аудита является ограничение в сроках.

Поэтому требуется четкая организация аудиторской проверки, в основу которой ложится планирование и составление программы. На начальном этапе определяются основные цели и задачи, подбираются объекты, подлежащие исследованию, и самые эффективные аналитические методы.

В ходе проведения мероприятий собираются важные доказательства, которые являются основой составленного заключения.

Перед началом аудиторской проверки подготавливается письменное обращение (письмо о проведении аудита) с соблюдением стандарта.

Его форма и содержание могут иметь некоторые особенности, но является неизменными указание цели и объема аудита, ответственности руководства аудируемого лица за подготовительный процесс и предоставление необходимой документации.

После того как будет все согласовано, заключается двусторонний договор, в котором оговариваются все условия проведения проверки.

Описание профессии

Аудитор (финансовый, налоговый аудитор) – это специалист, который проверяет налоговую и финансовую документацию организации, оценивает, насколько эффективно она работает, и дает рекомендации руководству, как исправить выявленные ошибки. Аудитор может проводить ревизию со стороны государства, но чаще это аналитик и консультант, которого приглашают, чтобы решить финансовые задачи. На основе его проверки принимают взвешенное решение, куда дальше развиваться компании.Виды аудиторов

• Внутренний аудитор: входит в штат разветвленной организации и проверяет филиалы и подразделения

• Внешний аудитор: работает в аудиторской и консалтинговой компании и выезжает для проверки на предприятие клиента

• Налоговый (государственный) аудитор: проводит проверки на предприятиях с целью выявления незаконных сделок и нарушений налоговой отчетностиЧем занимается аудитор

Проверяет финансовую отчетность в организациях, готовит отчет по результатам аудиторской проверки

Проверяет законность и безопасность планируемых финансовых операций

Обучает и консультирует сотрудников заказчика

Консультирует руководство предприятия по финансовым и юридическим вопросам

А еще аудитор ездит в командировки (в зависимости от масштаба компании, до 8 командировок в год), потому что аудиторская проверка проводится обычно на самом предприятии. Поэтому аудитор может отсутствовать дома 1-2 недели, проверяя документацию где-то на другом краю страны.

Аудитор — это кто и чем занимается?

Суть работы аудитора прекрасно описывается несколькими словами: проверка, учет, консультации. Иными словами, аудитор — это тот, кто проверяет финансовую отчетность предприятия, оценивает эффективность его работы и выдает рекомендаций по исправлению ошибок.

Часто это сотрудник частной фирмы (организации аудиторов), которого нанимают для такой работы.

Этот специалист должен прекрасно разбираться в счетоводстве и юридической стороне вопроса. То есть всё, что делает аудитор, — это предоставление бухгалтерских и юридических услуг. Он может работать как на государство, так и на частную организацию.

Какие документы подлежат проверке

При аудите отчетности специалисты изучают не только годовую бухгалтерскую отчетность, но и различные реестры, договоры, счета, кадровые и прочие сопутствующие документы.

В частности, аудиторы могут запросить:

- первичную документацию для проверки оформления и законности сделки;

- инвентаризационные ведомости;

- документы по созданным резервам;

- договоры;

- учредительные документы;

- выписки банка;

- бухгалтерскую отчетность и декларации;

- оборотно-сальдовые ведомости, анализ и карточки счетов;

- кадровые приказы;

- авансовые отчеты;

- штатное расписание и др.

Аудиторы проверяют не только документы, но и различные расчеты. Например, начисление зарплаты, расчет налогов и пеней, расчет курсовых разниц и материальной выгоды и т.п.

Аудиторская компания оценивает финансовые риски аудируемого лица. Анализирует переплаты и задолженность перед контрагентами и бюджетом. По результатам оценки аудиторы дают рекомендации по устранению ошибок и минимизации рисков.

Работа аудитора сопряжена с высокой ответственностью

- Правовая. При ошибках или умышленном нарушении договора с подотчётным предприятием, аудитор должен возместить все убытки, возникшие в результате некорректной аудиторской проверки.

- Административная. Заключения актов проверки должны быть достоверными. Если в выводах будут сделаны ошибки, специалист будет вынужден оплатить предусмотренный предприятием штраф.

- Уголовная. При выявлении превышения служебных полномочий, сговора аудитора с руководством предприятия для сокрытия или искажения данных, специалист не только должен будет выплачивать большой штраф, но и получит запрет на профессиональную деятельность, а в некоторых случаях и уголовный срок.

Описание профессии аудитора

Аудитор (финансовый, налоговый аудитор) – это специалист, который проверяет налоговую и финансовую документацию организации, оценивает, насколько эффективно она работает, и дает рекомендации руководству, как исправить выявленные ошибки. может проводить ревизию со стороны государства, но чаще это аналитик и консультант, которого приглашают, чтобы решить финансовые задачи. На основе его проверки принимают взвешенное решение, куда дальше развиваться компании. Виды аудиторов

• Внутренний аудитор: входит в штат разветвленной организации и проверяет филиалы и подразделения

• Внешний аудитор: работает в аудиторской и консалтинговой компании и выезжает для проверки на предприятие клиента

• Налоговый (государственный) аудитор: проводит проверки на предприятиях с целью выявления незаконных сделок и нарушений налоговой отчетностиЧем занимается аудитор Проверяет финансовую отчетность в организациях, готовит отчет по результатам аудиторской проверки Проверяет законность и безопасность планируемых финансовых операций Обучает и консультирует сотрудников заказчика Консультирует руководство предприятия по финансовым и юридическим вопросам

А еще ездит в командировки (в зависимости от масштаба компании, до 8 командировок в год), потому что аудиторская проверка проводится обычно на самом предприятии. Поэтому аудитор может отсутствовать дома 1-2 недели, проверяя документацию где-то на другом краю страны.

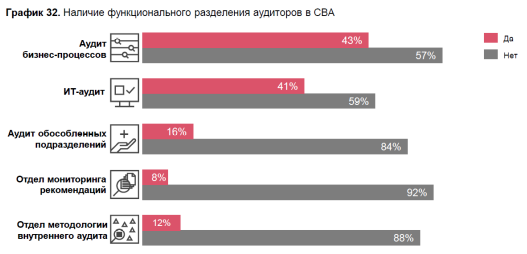

Функциональное разделение аудиторов внутри СВА

Как правило, функциональное разделение внутренних аудиторов означает выделение внутри СВА функциональных блоков, отвечающих за аудит определенных направлений деятельности организации либо выполнение специальных задач внутри СВА. По мнению Анны Суховой руководителя СВА «РГС Банка», необходимо найти баланс между специалистами и дженералистами

При этом, важно наличие в СВА экспертизы по таким направлениям как: риски, ИТ, финансовая отчетность и др. Но, как правило, при небольшой штатной численности это невозможно

Поэтому в малочисленных службах хороший аудитор будет постоянно совершенствовать свои знания, развивать смежные навыки, расширять кругозор. При отсутствии необходимых компетенций имеет смысл рассматривать варианты косорсинга (с соблюдением избегания конфликта интересов) и аутсорсинга.

Стоит отметить, что несмотря на рост диджитализации бизнеса и возрастающие риски в области информационных технологий, отдельное подразделение ИТ-аудита создано чуть меньше, чем в половине кредитных организаций (46%) и примерно в трети страховых (33%). Респонденты из прочих организаций указали, что подразделение ИТ-аудита отсутствует в их службах.

По мнению Андрея Далиненко, директора департамента внутреннего аудита ПАО «РОСБАНК», помимо общего тренда диджитализации бизнеса, наличие в организации качественного и эффективного ИТ-аудита становится особенно актуальным в условиях влияния COVID-19. Переход сотрудников многих крупных компаний на удаленный режим работы значительно повышает требования к стабильности ИТ-инфраструктуры и управлению рисками информационной безопасности. Внутреннему аудиту необходимо своевременно и адекватно реагировать на новые реалии, давая акционерам и руководству разумную уверенность в надежности новых подходов.

В части выполнения специальных задач внутри СВА, согласно полученным ответам, отделы мониторинга рекомендаций созданы только в СВА банков-респондентов. Похожая ситуация и с отделом методологии внутреннего аудита: по данным опроса такой отдел выделен только в банках, половина из которых является системно значимыми. При этом, не во всех системно значимых банках респондентах создан отдел методологии внутреннего аудита, но 75%из них являются частью функции внутреннего аудита группы компаний и имеют возможность использовать общегрупповую методологию, адаптируя ее под свою специфику при необходимости.

По мнению Екатерины Макаровой, руководителя службы внутреннего аудита АО «СК «СОГАЗ-Мед», отсутствие отдельно выделенных сотрудников (отделов) для мониторинга рекомендаций, а также разработки методологии связано не в последнюю очередь с ограничениями ресурсного обеспечения персоналом СВА, а также недостатками диджитализации функции внутреннего аудита. Однако есть и плюсы данных ограничений – развитие профессиональных навыков сотрудников СВА.

Большая часть респондентов, численность СВА которых более одного человека (59%), отметили, что все внутренние аудиторы в их СВА многофункциональны.

По мнению Игоря Каталицких, начальника управления аудита головного офиса службы внутреннего аудита ПАО «Промсвязьбанк», так называемая многофункциональность внутренних аудиторов в кредитных организациях отражает текущие подходы по формированию компетенций СВА и тенденции по укомплектованию СВА кредитных организаций. На рынке внутренних аудиторов все большую востребованность приобретают так называемые «универсальные солдаты», а не узкопрофильные специалисты. Исключение могут составлять только специалисты для аудита стратегических направлений деятельности организации, происходящего на постоянной основе, если у высшего руководства такой запрос сформирован. Этот подход отражает возрастающую роль внутреннего аудита в компаниях и понимание высшего руководства и менеджмента компаний о пользе, которую внутренние аудиторы приносят. При этом, экономически для организации не выгодно держать в штате внутреннего аудита специалиста в единственном направлении деятельности, которое по подходам Банка России нужно проверить не реже, чем раз в три года.

Плюсы и минусы профессии

| Плюсы+ Востребованность. Для аудиторов всегда есть работа, больше 700 открытых вакансий+ Высокий уровень зарплат. Чем выше должность и уровень ответственности, тем выше зарплата, но и начинающие аудиторы достойно зарабатывают+ Возможность карьерного роста. Если вы регулярно проходите обучение, то вас ждет место внутреннего аудитора в банке или внешнего аудитора в Deloitte+ Возможность побывать в разных регионах нашей страны. За 2 недели аудиторской проверки можно успеть посмотреть город и его окрестности | Минусы— Много командировок. Это и плюс и минус профессии. Выездная работа больше подходит одинокому молодому специалисту, который легче переносит постоянные перелеты и жизнь в дороге— Ненормированный рабочий день. Сроки проверки поджимают, дедлайны горят, а значит, придется на час-другой задержаться в офисе— Ответственность. Если в ходе налоговой проверки выявляются недочеты предыдущей аудиторской проверки, то на аудитора и компанию налагается штраф и страдает ее репутация |

|

Отрасли экономики: финансы >> |

Работа аудитором

Профессия считается одной из высокооплачиваемых и престижных. Это трудоемкий, сложный и в то же время интересный род деятельности. Работа аудитора предназначена для обеспечения финансовой стабильности и выявления возможных ошибок в бухгалтерской деятельности предприятия.

Плюсы и минусы профессии

Должность аудитора характеризуется множественными положительными сторонами:

- высоким уровнем заработной платы;

- в большой компании продвижением по карьерной лестнице;

- перспективами профессии и спросом на высококвалифицированных аудиторов.

Однако, все в нашем мире уравновешенно, поэтому есть у этой профессии свои подводные камни.

- необходимость в частых командировках (финансовая и бухгалтерская отчетность обычно рассматривается на месте);

- наличие ненормированного рабочего дня;

- трудности с устройством на работу при отсутствии стажа;

- обработка больших объемов информации в сжатые сроки;

- недопустимость ошибок: если налоговая проверка выявит недочеты в финансовой документации после работы с ней аудитора, проверяемой компании назначат штраф. Кроме того, аудиторская фирма навсегда потеряет репутацию и понесет ответственность за свой промах.

- нечеткая формулировка законов и частое внесение в них изменений.

Требования к профессии

Руководители предъявляют специалисту на должность аудитора следующие :

- стаж работы аудитором или бухгалтером:

- оконченное высшее экономическое образование;

- должен знать методику проведения проверок, разбираться в межнациональных стандартах работы аудитора;

- навыки работы в бухгалтерских программах, уверенное пользование персональным компьютером;

- должен знать нормативную базу и принципы бухгалтерского налогового и управленческого учета.

Некоторые компании выдвигают индивидуальные требования под свои нужды.

Должностные обязанности аудитора

На человека, занимающегося аудиторской деятельностью, возлагаются следующие обязанности:

- проводит аудиторские проверки, составляет отчеты и заключения по их результатам, консультирует клиентов;

- проверяет правильность ведения финансовой и налоговой документации компании (первичные документы, налоговую и бухгалтерскую отчетность и другое);

- оценивает эффективность системы внутреннего контроля финансовой отчетности, разрабатывает рекомендации по совершенствования бизнес-деятельности компании;

- оказывает руководителям организаций практическую помощь и консультирует в вопросах управления бухгалтерским учетом и финансовым ведением дел;

- оценивает предполагаемые финансовые операции, их эффективность и степень риска.

Однако, круг обязанностей аудитора на этом не ограничивается и может включать в себя следующие пункты:

- контролирует затраты организации по районам;

- отслеживает изменения в законодательстве, совершенствует ведение финансовой и бухгалтерской деятельности предприятия;

- контролирует эффективность работы торговых агентов компании;

- выявляет и оценивает возможные риски, возникающие при работе предприятия. Находит решение их снижения;

- контролирует эффективность работы торговых агентов компании.

Какую ответственность несет аудитор

- Гражданско-правовую – обязанность возмещения убытков при ошибочном, либо умышленном нарушении договоренности по контракту.

- Административную – заключается в достоверности своих предписаний и заключений актов проверки, при ошибочных выводах он должен уплатить штраф, предусмотренный компанией.

- Уголовную – за злоупотребление служебными полномочиями, в форме штрафа размером заработной платы, либо лишением свободы до трех лет и запретом на определенную деятельность.

Требования к сотруднику

Специальность аудитора одинаково распространена среди женщин и мужчин разных возрастов. Больше шансов на успех имеют люди компетентные, честные, объективные и внимательные, хладнокровные, способные длительное время выполнять монотонную работу. Их не должна пугать дальнейшая учёба по выбранному направлению. Хороший аудитор никогда не перестает получать образование с целью повышения квалификации.

В профессиональном плане аудитору необходимо:

- иметь высшее экономическое образование;

- понимать методики ведения аудиторских проверок по международным стандартам;

- обладать знаниями в сфере налогового, управленческого и бухгалтерского учета, нормативно-правовой базы по этим направлениям;

- знать правила и специфику составления финансовой документации;

- выявлять непреднамеренные ошибки и целенаправленные нарушения в ведении дел на предприятии в своей профессиональной сфере, уметь отличать их друг от друга;

- владеть навыками работы в различных бухгалтерских и аудиторских программах, уверенно пользоваться компьютером.

Особенности профессии таковы, что к соискателям нередко предъявляют особые требования. Некоторые фирмы не принимают сотрудников старше 45 лет, ссылаясь на снижение внимания после этого рубежа. Зачастую даже те компании, которые работают только на российском рынке, ожидают от работника знания английского языка на высоком уровне

Если аудитор должен будет регулярно ездить по командировкам, внимание обращают и на семейный статус соискателя. Предпочтение отдается одиноким людям

Порядок проведения аудита

Процедура проведения аудиторской проверки включает в себя несколько этапов.

1. Планирование аудита предполагает определение стратегии и тактики аудиторской проверки, выбор процедур и методов аудиторской деятельности.

По итогам предварительного планирования аудиторская организация или индивидуальный аудитор и аудируемое лицо заключают договор оказания аудиторских услуг, который является разновидность договора возмездного оказания услуг (ст. 779 – 783 ГК РФ).

2. Проведение аудита. В ходе проверки аудитор собирает аудиторские доказательства на основе изучения следующих документов: первичные документы, инвентаризационные описи, бухгалтерская и статистическая отчетность, договоры, распорядительные документы и др.

При этом аудитор может использовать следующие подходы к оценке достоверности бухгалтерской отчетности: юридический, бухгалтерский, специальный, отраслевой.

3. Завершение аудита предусматривает выражение мнения о достоверности бухгалтерской отчетности аудируемого лица, которое оформляется аудиторским заключением.

Аудиторское заключение – это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с федеральными правилами (стандартами) аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации.

Аудиторское заключение состоит из трех частей:

- вводная часть, которая содержит общие сведения об аудиторской организации (индивидуальном аудиторе): юридический адрес, сведения о государственной регистрации, лицензии и др.

- аналитическая часть, в которой содержится отчет аудитора об общих результатах проверки бухгалтерского учета и отчетности. Она адресуется исполнительным органам аудируемого лица.

- итоговая часть, которая содержит мнение аудитора о достоверности бухгалтерской отчетности аудируемого лица. Она адресуется учредителям.

Выделяют следующие виды аудиторских заключений:

- безусловно положительное аудиторское заключение;

- условно положительное аудиторское заключение;

- отрицательное аудиторское заключение;

- аудиторское заключение, содержащее отказ от выражения мнения (в случаях непредставления аудируемым лицом всей необходимой документации, а также выявления в ходе аудиторской проверки обстоятельств, оказывающих либо могущих оказать существенное влияние на мнение аудиторской организации или индивидуального аудитора о степени достоверности финансовой (бухгалтерской) отчетности аудируемого лица).

Составление заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования у индивидуального аудитора или аудиторской организации лицензии на осуществление аудиторской деятельности, а для лица, подписавшего такое заключение, также аннулирование квалификационного аттестата аудитора и привлечение его к уголовной ответственности в соответствии с законодательством Российской Федерации.

Заведомо ложным аудиторским заключением признается аудиторское заключение, составленное без проведения аудиторской проверки или составленное по результатам такой проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудиторской организацией или индивидуальным аудитором в ходе аудиторской проверки. Заведомо ложное аудиторское заключение признается таковым только по решению суда.

показать содержание

Где заработать аудитору?

Вариантов встать на ноги несколько, но самый распространенный — получить несколько лет опыт на наемной работе. А после уже открывать свое дело — аудиторскую фирму.

С точки зрения первого практического опыта, получив образование можно устроиться:

- в аудиторскую компанию

- в частную фирму в экономический отдел

- в налоговую службу

То есть обучаться на госслужбе или в частных фирмах.

В частной компании специалист дает советы по организации деятельности предприятия и проверяет документы на предмет ошибок.

Государственный представитель старается выявить нарушения законности сделок и определить правильность начисляемых налогов.

Работа аудитора

Итак, через некоторое время вы наберете опыт и потенциальную клиентскую базу. Следующим логическим шагом будет работа на себя.

Открываете частную фирму и начинаете обрастать клиентами, заказчиками.

Аудитор не ставит бух отчетность, он указывает на ошибки. Поэтому частный аудиторский бизнес хорошо сочетать с бухгалтерским направлением, так что заранее подумайте о развитии и найме бухгалтеров в свою фирму. В одиночку со всей работой вы точно не справитесь.

Где учиться

Чтобы стать востребованным аудитором, нужно, во-первых, высшее экономическое образование, а во-вторых, наличие квалификационного аттестата аудитора. Его можно получить после сдачи экзамена и имея не менее 3-х лет стажа.

Для работы в сфере аудита подходит экономическое образование широкого профиля, вузы должны иметь одну из двух специальностей:38.03.01 — Экономика38.05.01 — Экономическая безопасность

Выбирайте лучшие экономические вузы Москвы:

• Финансовый университет при Правительстве РФ

• РЭУ им. Г.В. Плеханова

• МГУ им. М.В. Ломоносова

• МФЮА

• НИУ ВШЭ

• МГИМО

• МГТУ им. Н.Э. Баумана

В МГУ им. М.В

Ломоносова и ФУ при Правительстве РФ уже несколько лет существует специализированная магистратура «Государственный аудит».

Важно понимать, что аудитору приходится учиться всю жизнь: быть в курсе изменений в законодательстве, разбираться в специфике бизнес-процессов, разбираться в финансовых рисках и проходить повышение квалификации, чтобы не отстать от изменений в отрасли.

Цель, задачи и основные принципы аудита

Цель и общие принципы аудита в России определены ФПС АД № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности»: «Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации». Под достоверностью принято понимать степень точности данных отчетности, которая позволяет пользователю делать правильные выводы о финансово-хозяйственном и имущественном положении аудируемых лиц и принимать обоснованные решения.

Аудит обеспечивает разумную уверенность в том, что рассматриваемая отчетность не содержит существенных искажений. Вместе с тем аудиту присущи определенные ограничения, влияющие на возможность выявления аудитором существенных искажений отчетности: во-первых, в ходе аудита применяются выборочные методы; во-вторых, большая часть аудиторских доказательств не имеет исчерпывающего характера, а лишь представляет доводы в подтверждение того или другого вывода и т. п. Кроме того, имеют место и другие ограничения, которые могут повлиять на убедительность доказательств и мнение аудитора. Это, например, наличие у клиента операций с аффилированными лицами или других обстоятельств, увеличивающих риск искажения отчетности.

Главная цель аудита, как было отмечено ранее, — дать объективные сведения о достоверности отчетности во всех существенных аспектах и соответствии отражения в учете финансово-хозяйственных операций действующему в России законодательству. Для достижения этой основной цели необходимо решить следующие задачи:

- установить, соответствует ли аудируемая отчетность предъявляемым к ней требованиям нормативных документов, в частности ПБУ 4/99 «Бухгалтерская отчетность организации»;

- определить, все ли статьи отчетности правильно оценены и подсчитаны;

- выяснить, существуют ли основания для включения в отчетность указанных в ней сумм;

- выяснить, как отражены в отчетности операции, относящиеся к тому периоду, в котором они были произведены;

- установить идентичность сумм остатков но счетам в регистрах бухгалтерского учета, в Главной книге и в отчетности и др.

Аудиторские организации и индивидуальные аудиторы-предприниматели при выполнении своих профессиональных обязанностей должны соблюдать и использовать для принятия любых профессиональных решений следующие основные принципы: независимость, честность, объективность, профессиональная компетентность и добросовестность, конфиденциальность и профессиональное поведение.

Названные принципы определены ФПСАД № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности». В рамках стандарта эти принципы надо понимать следующим образом.

Независимость предполагает, что аудиторы должны быть независимыми от организации клиента и ее должностных лиц во

Честность означает, что аудитор должен быть последовательным и честным при оказании услуг и следовать своему профессиональному долгу.

Объективность предполагает непредвзятость, беспристрастность, неподверженность аудитора какому-либо влиянию при рассмотрении любых профессиональных вопросов.

Профессиональная компетентность аудитора подразумевает обязательность владения необходимым объемом знаний и навыков, позволяющим ему квалифицированно и качественно оказывать профессиональные услуги.

Добросовестность предполагает, что оказание профессиональных услуг должно осуществляться с должным вниманием, тщательностью и оперативностью. Конфиденциальность означает, что аудиторы должны обеспечивать сохранность всех документов (и получаемых от клиента, и составляемых ими самими), не передавать эти документы или их копии третьим лицам и не разглашать содержащиеся в них сведения без согласия собственника, за исключением случаев, предусмотренных российским законодательством

Соблюдение этого принципа обязательно и не имеет ограничений во времени

Конфиденциальность означает, что аудиторы должны обеспечивать сохранность всех документов (и получаемых от клиента, и составляемых ими самими), не передавать эти документы или их копии третьим лицам и не разглашать содержащиеся в них сведения без согласия собственника, за исключением случаев, предусмотренных российским законодательством. Соблюдение этого принципа обязательно и не имеет ограничений во времени.

Профессиональное поведение — обязанность аудитора поддерживать высокую репутацию своей профессии, т. е. воздержание от поступков, не совместимых с оказанием аудиторских услуг, а также соблюдать правила этики, предусмотренные Кодексом этики профессиональных бухгалтеров и аудиторов.

Сколько стоит аудит

Основное возражение, которое мы встречаем от собственников и директоров при продаже аудиторских Раскрываю секреты. Аудит — услуга специфическая, со своими правилами игры и сложившимся рынком. Аудиторские услуги относятся к категории профессиональных. Это значит, что основная стоимость услуг формируется за счет оплаты труда специалиста, который выполняет работу.

Аудитор — это специалист высшей категории, который должен быть аттестован Министерством финансов РБ и иметь квалификационный аттестат аудитора. Число аудиторов в стране — 1383, причем примерно половина из них работают главбухами (профессионалам в бухгалтерии платят больше). Налицо — кадровый дефицит.

Средняя заработная плата и востребованность

В работе можно построить классическую вертикальную карьеру: прийти в компанию помощником или ассистентом, затем работать младшим аудитором и дорасти до ведущего аудитора (руководителя аудиторских проверок).Диапазон зарплат аудитора: 35 000 – 200 000 рублей

Многие прогнозируют, что такая экономическая профессия, как , уйдет в прошлое, так как ее заменят онлайн-сервисы, где легко можно вести бухгалтерию самостоятельно. Но профессии аудитора такие угрозы не страшны, она не потеряет востребованность в ближайшие десятилетия. Потому что и бухгалтерию нужно сверять, и государству необходимо контролировать финансовую деятельность компаний.

Профессия аудитор. Кто такой аудитор

Аудитор – это должностное лицо, которое обладает необходимыми полномочиями для проверки финансово-хозяйственной деятельности, а также налоговой отчетности предприятий различных форм собственности.

В его обязанности входит проверка эффективности работы компании с финансовой точки зрения. Он может рекомендовать руководству пути и способы исправления найденных ошибок и оказывать дополнительные консультации в этом направлении.

Аудитор выступает как независимый эксперт, предоставляющий предприятиям услуги по проверке соответствующей документации.

Профессию аудитора можно назвать перспективной, подобные специалисты представляют большую ценность.

Чем занимается аудитор

Что делает и чем занимается аудитор? Фирмы, предоставляющие аудиторские услуги, осуществляют проверку предприятий, которые подают в налоговую инспекцию и другие государственные инстанции регулярные отчеты. Если иметь лицензию для аудиторской деятельности, то можно работать, как частное лицо. Подобная практика широко распространена.

Аудиторы могут быть как частными, так и представляющими интересы государства. Частные проверяют финансовую документацию компаний, дают рекомендации и консультации. В обязанность же государственных входит не только тщательная проверка отчетности компании, но и выявление всевозможных нарушений и действий, противоречащих законодательству.

Налоговый аудитор обязан проверить правильность уплаты налогов предприятием. Также он должен предупредить о возможных штрафах в случае выявления нарушений.

Внутренний и внешний аудит

К первому направлению относятся проверки сторонних компаний.

Специалисты второго состоят в штате предприятия, и в их обязанности входит не только проверка финансовых документов, но и участие в некоторых вопросах управления компании.

Обычно это специалисты высочайшей квалификации, и круг их полномочий зависит от решения руководства. Такие должности есть на крупных предприятиях и компаниях.

Специалист должен обладать глубокими знаниями не только в финансовых областях, но разбираться в вопросах правоведения, социологии и многих других аспектах деятельности компании.

На должность аудитора руководители предпочитают брать людей, уже имеющих некоторый опыт в данной области. Даже специалисты старше 45-50 лет могут быть востребованы благодаря своим профессиональным навыкам.

Не пропустите:

Плюсы и минусы профессии аудитор

Преимущества:

- высокий уровень оплаты труда;

- стремительный рост по карьерной лестнице в крупной компании;

- перспективная профессия, спрос на грамотных специалистов всегда высокий.

Недостатки:

- недопустимость ошибок. Если налоговая инспекция обнаружит недочеты в документации, у проверяемого предприятия будут неприятности. Аудиторская компания при этом несет ответственность;

- ненормированный рабочий день;

- постоянные командировки.

Карьерный рост и зарплата

Если рассматривать перспективы карьерной лестницы, нельзя не вспомнить о следующих компаниях: KPMG, Ernst&Young, PricewaterhouseCoopers и Deloitte Touche. Это компании так называемой «большой четверки», опыт работы в которых, открывает двери практически в любую подобную организацию.

https://www.youtube.com/watch?v=9KR0F2YIi6w

Начальная зарплата в компаниях «большой четверки» стартует с 900 долларов, если сотрудник зарекомендует себя в качестве грамотного специалиста, через несколько лет уровень оплаты труда возрастает в 3-4 раза.

Что касается внутреннего аудита, здесь все зависит от щедрости организации. В средней компании специалист может рассчитывать на 1200-1500 долларов, в крупных городах, где представлены зарубежные компании, зарплата доходит до 5000 – 6000 долларов.