Кто такой бенефициар (выгодоприобретатель), где посмотреть сведения о бенефициарных владельцах, как правильно заполнить анкету

Содержание:

- Кто такие контролирующие лица

- Методика определения бенефициарного владельца

- Кому нужны данные о бенефициарных владельцах

- Информация о цепочке собственников контрагента (включая бенефициаров), образец заполнения для банка

- Как составить письмо о бенефициарных обладателях: образец справки

- Пример запроса о бенефициарном владельце

- Права бенефициара

- Различия между бенефициаром и выгодоприобретателем

- Сведения о бенефициарных владельцах юридического лица – образец

- Бенефициарный владелец для целей AML/CFT в Евросоюзе

- Особенности установления бенефициара

- Бенефициары: что это значит для органов контроля

Кто такие контролирующие лица

Современное понятие контролирующих лиц было введено в законодательство в связи с деятельностью иностранных компаний, реальными владельцами которых были российские бизнесмены. Речь идет, прежде всего, об офшорах.

Итак, контролирующее лицо иностранной организации – это:

- физическое или юридическое лицо, владеющее свыше 25% акций или долей контролируемой компании;

- лицо (физическое или юридическое), владеющее 10% акций или долей в фирме, при условии, что более 50% таких акций или долей (в общей сложности) владеют резиденты РФ;

- лицо, не подпадающее под первые два пункта, но контролирующее иностранную компанию в своих интересах либо в интересах супруга или несовершеннолетних детей.

Если формально гражданин не имеет участия в капитале юрлица, признаками контроля над иностранной компанией могут быть следующие документы (когда их, конечно, удается обнаружить):

- трастовая декларация, в которой номинальные акционеры обязываются действовать в интересах бенефициара;

- генеральная доверенность, оформленная на право управления иностранной компанией налоговым резидентом РФ;

- сведения о банковском счете компании, поступившие из налоговых органов страны присутствия в рамках международного обмена налоговой информацией;

- другие данные о взаимоотношениях возможного бенефициара с иностранной фирмой (форма не ограничена ничем, сведения могут поступать откуда угодно и в каком угодно виде).

Почему так тщательно ведутся поиски бенефициаров? Во-первых, как уже говорилось, таковы требования закона о противодействии отмыванию средств и финансированию терроризма. А во-вторых, если выясняется, что бенефициар офшорной фирмы – налоговый резидент РФ, он обязан декларировать доходы и уплачивать с них налоги.

Методика определения бенефициарного владельца

Для

того, чтобы идентифицировать бенефициарных

владельцев используются положения всё

того же закона №115-ФЗ. Выше мы уже

приводили выдержку из этого закона

касательно того, что все клиенты

организаций денежно-кредитной сферы

обязаны предоставлять им, а также и

другим уполномоченным на то органам,

всю необходимую информацию по данному

вопросу (пункт 14 статьи 7).

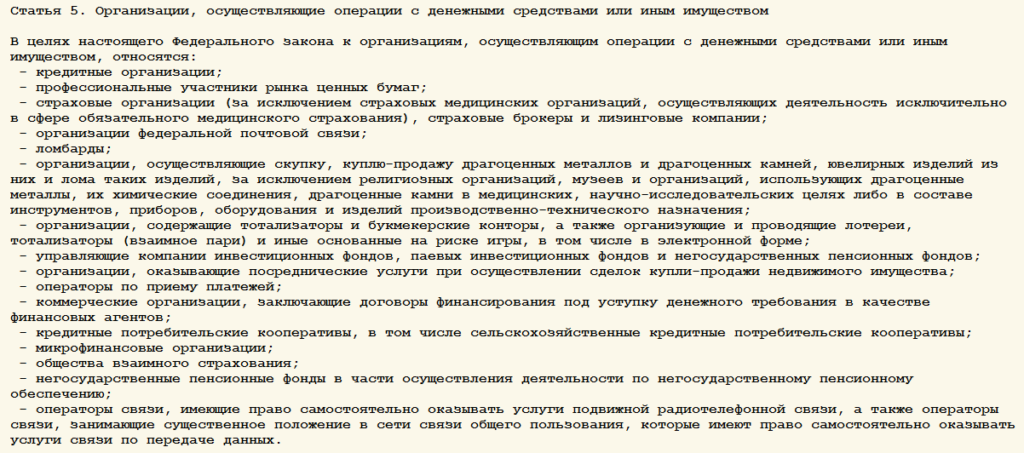

Список

все тех организаций, которые имеют право

затребовать вышеозначенную информацию

регламентируется статьёй 5 закона

№115-ФЗ.

Список организаций имеющих право затребовать информацию о фактических владельцах бизнеса

Список организаций имеющих право затребовать информацию о фактических владельцах бизнеса

В

тринадцатом абзаце третьей статьи того

же закона даётся определение тому, кого

следует считать бенефициарным владельцем:

Определение понятия бенефициар из закона №115-ФЗ

Определение понятия бенефициар из закона №115-ФЗ

Кроме

этого есть определение данное в положении

Банка России №375-П (от 2.03.2012 года):

п. 3.3 Положения Банка России от 2 марта 2012 г. № 375-П

п. 3.3 Положения Банка России от 2 марта 2012 г. № 375-П

То

есть, мы видим, что бенефициаром признаётся

лицо в собственности которого прямо

или косвенно находятся более четверти

капитала компании. Но если с прямым

участием в капитале вопросов, как

правило, не возникает, то косвенное в

нём участие определить бывает весьма

затруднительно. Закон 115-ФЗ не даёт

чёткого ответа на этот вопрос, однако

в этих целях мы можем использовать

положения налогового кодекса Российской

Федерации, а в частности пункт 3 статьи

105.2 НК РФ.

Долю

косвенного участия в капитале компании

можно определить по аналогии с порядком

применяемым для определения

взаимозависимости лиц в целях

налогообложения:

Выдержка из НК РФ (п.3 ст.105.2)

Выдержка из НК РФ (п.3 ст.105.2)

В

качестве примера давайте рассмотрим

следующую ситуацию. Предположим есть

две акционерных компании, для простоты

изложения назовём их Компания 1 и Компания

2. При этом Компания 2 является одним из

учредителей Компании 1 с долей собственности

в ней равной 60%. Ну а контрольный пакет

акций Компании 2 (51%) находится в руках

у некоего физического лица. Вопрос:

является ли это физическое лицо

бенефициаром Компании 1?

В

данном случае очевидным является тот

факт, что участие рассматриваемого

физического лица в капитале Компании

1 является косвенным (ведь непосредственно

в его владении не находится ни одной

акции этой компании). Учитывая

вышеприведённые пояснения мы можем

рассчитать долю косвенного участия

данного лица в капитале Компании 1. Для

этого последовательно перемножим доли

участия каждого из звеньев цепочки в

предыдущем звене: 0,51х0,6=0,306 или 30,6%. Именно

такова доля косвенного участия

рассматриваемого физического лица в

капитале Компании 1. Как видим она

превышает регламентированные законом

25%, а следовательно данное лицо признаётся

бенефициаром Компании 1.

Кому нужны данные о бенефициарных владельцах

Информация запрашивается для противодействия следующим правонарушениям:

- Легализация денег, приобретенных незаконным путем.

- Финансирование террористических структур, преступных группировок.

- Неправомерный вывод денег на иностранные счета.

Информация может запрашиваться также частными ЮЛ. К примеру, это могут быть финансовые учреждения, предоставляющие кредиты. Для выдачи займа учреждение запрашивает информацию о бенефициарах. Эти сведения позволяют оценить репутацию фирмы, а также проанализировать риски кредитования. Финансовые компании, в свою очередь, предоставляют соответствующую информацию Росфинмониторингу. Под финансовыми компаниями понимаются следующие субъекты:

- Представители рынка ценных бумаг.

- Страховые организации.

- Ломбарды.

- Лизинговые фирмы.

- Кредитные учреждения.

Информация о бенефициарах должна передаваться следующим структурам:

- Уполномоченные органы.

- Налоговые структуры.

- Федеральные подразделения исполнительной власти.

- Различные государственные и муниципальные структуры.

- Коммерческие фирмы, связанные с государственными структурами.

Если фирмы отказываются предоставить нужные сведения, на них накладывается штраф. Данные о бенефициарном владельце запрашиваются при заключении контрактов, касающихся государственных закупок. Фирма в ответ на запрос должна отправить документ, включающий в себя информацию о собственниках, в том числе физических лицах, которые считаются учредителями.

Информация о цепочке собственников контрагента (включая бенефициаров), образец заполнения для банка

Сведения о бенефициарных владельцах,согласно положениям пункта 14 статьи 7 ФЗ № 115, также должны предоставляться организациям, осуществляющим финансовые операции и сделки с некоторыми видами имущества (банкам, ломбардам, страховым компаниям, инвестиционным фондам, организаторам азартных игр и тотализаторов и т. д.). Эти организации, согласно пункту 1 статьи 7 ФЗ № 115, при обслуживании клиента обязаны истребовать у него всю необходимую информацию о его бенефициарах. Данная информация подлежит регулярному уточнению, которое должно проводиться не реже чем 1 раз в год.

В случае возникновения сомнений в цели совершаемой операции (сделки) либо достоверности представленных данных организация вправе требовать у своего клиента предоставления уточнения в течение 7 дней информации о бенефициарах. Если клиент не предоставит сведения, необходимые для идентификации бенефициаров, либо они окажутся недостаточными, организация, согласно пункту 11 статьи 7 ФЗ № 115, вправе отказать ему в обслуживании.

Для чего необходимы сведения о бенефициарах банку и иным организациям?

Согласно подпункту 5 пункта 1 статьи 7 ФЗ № 115 банки и иные организации, обязанные проводить идентификацию своих клиентов, должны по запросам Росфинмониторинга предоставлять полученную информацию для проведения государственного контроля. Также в обязанность организациям вменяется проведение проверки своих клиентов и их бенефициаров на предмет необходимости блокирования осуществляемых ими операций. В частности, блокирование проводимой операции должно быть выполнено в случае, если совершающее их лицо причастно к экстремистской или террористической деятельности либо подозревается в легализации незаконно полученных доходов.

Перечень лиц, в отношении которых необходимо выполнять блокировку операций, можно найти и на сайте Росфинмониторинга. В силу пункта 1 статьи 7 ФЗ № 115 организация обязана не только блокировать операции, совершаемые обозначенными лицами, но и информировать об этом Росфинмониторинг. Кроме того, в силу подпункта 7 пункта 1 статьи 7 ФЗ № 115 организации обязаны минимум 1 раз в 3 месяца проводить сверку списка своих клиентов с перечнем лиц на сайте данной структуры, в отношении которых должно применяться блокирование операций, и отчитываться перед ней о проведенных сверках.

Получение информации о бенефициарах

Порядок получения информации о клиентах и их бенефициарах определяется пунктом 5.4 статьи 7 ФЗ № 115. В частности, при приеме на обслуживание, выполнении операции в интересах клиентов или сверке информации банк или иная организация вправе требовать следующие документы:

- учредительные (у юрлиц) либо удостоверяющие личность (у физлиц);

- о госрегистрации (у юрлица или ИП);

- ИНН;

- СНИЛС.

Клиент-организация может предоставлять все необходимые для идентификации документы в электронном варианте с применением ЭЦП. Банк, в свою очередь, имеет право осуществлять проверку указанных сведений с использованием всех доступных ему официальных источников информации (например, ЕГРЮЛ, информационно-справочных ресурсов ФНС, ПФР, Росфинмониторинга).

Однако практика показывает, что для точной идентификации бенефициаров перечисленных документов недостаточно, особенно если речь идет о длинной цепочке участников коммерческой организации. Именно поэтому для получения необходимой информации банк вправе принимать также иные меры, такие как:

- устный опрос клиента;

- анкетирование путем направления заранее составленной анкеты и т. п.

Так как единых унифицированных бланков таких анкет и опросников законодательством не предусмотрено, каждая организация вправе определять их формы и порядок заполнения самостоятельно. Примерный образец одного из таких документов вы можете скачать на нашем сайте.

***

Подводя итог, следует отметить, что процедуру предоставления сведений о бенефициарах банкам, государственным органам и другим организациям еще предстоит совершенствовать, однако тот факт, что данная информация будет со временем требоваться всё большему кругу субъектов, не вызывает сомнения. Это означает, что к представлению ее организациям следует относиться максимально ответственно и аккуратно.

Как составить письмо о бенефициарных обладателях: образец справки

Ни ФНС, ни Росфинмониторинг не предложили но бы рекомендательной формы для перечня бенефициарных собственников, в связи с чем его, возможно, составить на свое усмотрение.

Основные условие: перечень обязан держать сведения, перечисленные в абз. 2 подп. 1 п. 1 ст. 7 закона № 115, а как раз:

- Полное имя лица;

- дату рождения и гражданство;

- реквизиты паспорта господина РФ или же документа на право проживания в РФ зарубежного господина или же апатрида;

- ИНН.

На практике организации перерабатывают для рассматриваемой цели перечень аффилированных лиц.

Банки, как правило, предлагают собственную форму справки, где имеют все шансы показать некоторое количество расширенный или же напротив суженный список сведений. Конфигурация сведений о бенефициарах для торгов в рамках закона «О закупках продуктов, дел, предложений отдельными обликами юридических лиц» от 18.07.2011 № 223-ФЗ предлагается заказчиком совместно со всей конкурсной документацией и диктуется, как правило, положением о закупках соответственного клиента.

Категории бенефициаров в зависимости от работы компании:

- Обладатели счетов в банках.

- Юридические лица-арендодатели имущества.

- Фактические обладатели компаний.

- Покупатели трастовых фондов, передавшие собственные активы в ДУ.

- Иные юридические лица.

В согласовании с притязаниями стат. 6.1 Закона юридические лица должны владеть достоверную информацию о собственных бенефициарных обладателях, каждый год обновлять и закреплять документально данные, беречь сведения мало в направление 5 лет от даты получения. В целях противодействия коррупции, нелегальному отмыванию средств, финансированию и развитию терроризма сведения о бенефициариях обязаны сервироваться юридическими лицами по запросу ФНС, Росфинмониторинга, уполномоченных органов, банковских структур. В отдельных случаях эти данные подлежат раскрытию в составе бухотчетности (п. 7 стат. 6.1 Закона).

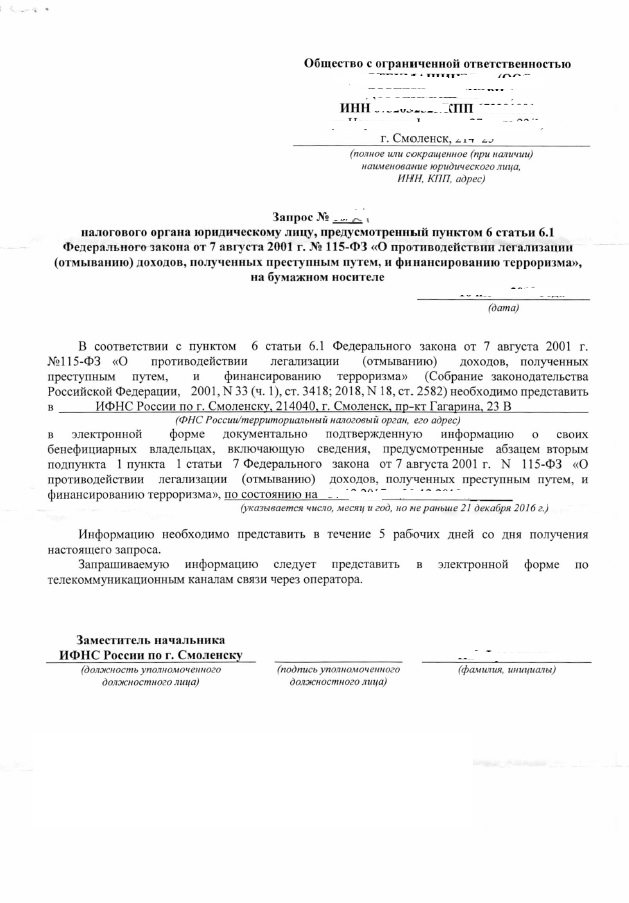

Пример запроса о бенефициарном владельце

Один из наших клиентов в ходе проведения выездной налоговой проверки получил

.

Для чего? Здесь, по нашему мнению, цель была не совсем стандартной — налоговый орган рассчитывает выявить реального бенефициарного владельца, чтобы по итогу проверки (в случае невозможности взыскать сумму доначислений с ООО) привлечь собственника к субсидиарной ответственности. При получении таких запросов нужно четко понимать, для чего понадобилась информации контролирующим органам, и быть очень осторожным при составлении ответа. Разберемся, как реагировать на такие запросы.

Права бенефициара

Интересы выгодоприобретателя считаются нарушенными, если в соответствующих документах компании предусмотрено ограничение полномочий на совершение сделок органом юридического лица, представляющим интересы бенефициара, прописанных в доверенности, а вторая сторона договоренности, зная о существующих ограничениях, не придерживается этих правил в процессе совершения данной сделки. В таком случае, ситуация будет рассмотрена судом. Выгодоприобретатель, в чьих интересах действовало юридическое лицо, может подать судебный иск. Если в процессе судебного разбирательства будет доказано, что данное юридическое лицо было уведомлено об ограничениях на совершение сделки или должно было знать о них, сделка будет считаться недействительной.

Также законодательством предусмотрена подача иска в суд государственным органом, учредителем фирмы или юридическим лицом, которые контролируют деятельность бенефициара компании, в случае нарушения им условий договора. В статье 173 ГК РФ данные нарушения определены как осуществление деятельности, противоречащей целям компании, указанных в соответствующих учредительных документах.

Кроме того, наказуемо выполнение определенных действий, на которые юридическое лицо не имеет лицензии. Как и в предыдущем случае, суд признает деятельность незаконной, если есть доказательства, что обвиняемый был уведомлен об условиях ее осуществления и заведомо нарушал их.

Юридическое лицо должно грамотно проверять документы гаранта, дабы правильно решить вопрос об исполнении им основного обязательства. При этом документы должны подтверждать следующие условия:

- Законность деятельности компании;

- Законность деятельности и выполнения полномочий органов, работающих от его имени;

- Подтверждение соответствующей правоспособности.

В качестве источника для ознакомления с данными гаранта можно использовать устав

Причем бенефициар должен обратить внимание на то, предоставлена ли ему последняя редакция документа. Кроме того, он должен ознакомиться с документами юридического лица, свидетельствующими о его государственной регистрации

Об их подлинности свидетельствуют специальные обозначения, которые находятся на обороте документа и отражают все изменения, сделанные в нем ранее.

Различия между бенефициаром и выгодоприобретателем

В отличие от термина «конечный бенефициар», который определен четко, два других понятия вызывают массу путаницы. К ним относятся определения выгодоприобретателя и бенефициарного владельца. Они оба являются получателями прибыли от операций с имуществом, за счет чего их иногда ошибочно считают идентичными субъектами.

Российская законодательная база определяет эти понятия разными формулировками, отраженными в нормативном акте №115-ФЗ. Согласно его положениям, бенефициарным владельцем называется лицо, являющееся владельцем организации, либо имеющее возможность полностью контролировать его деятельность. Под владением подразумевается, что лицу принадлежит доля в капитале от 25% и выше.

Выгодоприобретателем называют лицо, получающее прибыль от деятельности организации, но не являющееся ее владельцем и не осуществляющее контроль над ее деятельностью.

Из этого следует, что термин «бенефициарный владелец» трактуется более узко и конкретизировано, чем общее понятие выгодоприобретателя. Согласно вышеуказанному определению, обязательным условием является доля собственности в компании от 25% и более, чтобы являться бенефициарным владельцем. Кроме этого, необходимо иметь возможность управления и контроля деятельности данной организации. Отличительно чертой выгодоприобретателя является отсутствие собственности в капитале юрлица и доступа к контролю и управлению.

Важно

Резюмируя вышесказанное, органы контроля при выявлении противозаконной деятельности в первую очередь интересуют личности бенефициарных владельцев компаний. Этот интерес обусловлен тем, что именно бенефициарному владельцу принадлежит решающее мнение в деятельности компании и способах ее осуществления.

Сведения о бенефициарных владельцах юридического лица – образец

Кто и куда обязан представлять сведения о бенефициарном владельце, образец заполнения размещен далее. Какими нормативно-правовыми документами регламентируются эти законодательные нормы? Рассмотрим подробнее все нюансы.

Консультант Плюс

Попробуйте бесплатно

Бенефициар – правовое понятие термина

Согласно стат. 3 Закона № 115-ФЗ от 07.08.01 г. (далее – Закон) понятие бенефициарный владелец обозначает физлицо, фактически имеющее право управлять бизнесом.

С юридической точки зрения это гражданин, владеющий в прямом или косвенном (через третьих сторонних лиц) порядке больше, чем 25 % уставного капитала юрлица, либо имеющий возможность контроля предприятием.

Если установить, кто конкретно признается бенефициарным владельцем сложно, по умолчанию таковым считается исполнительный орган компании, то есть непосредственный руководитель.

Проще говоря, бенефициар, он же бенефициарий, это человек, который получает реальную прибыль от деятельности бизнеса. Именно этому физлицу принадлежат активы организации, свободные денежные средства, акции и прочие имущественные и неимущественные ценности.

Кроме того, при более глубоком рассмотрении вопроса, выгодоприобретателями считаются также и те лица, которые нигде напрямую в документации не указаны, но именно они влияют на управление бизнесом и распоряжение финансовыми потоками.

Это, в первую очередь, действия, связанные с участием в собраниях учредителей (акционеров) общества, проведением реорганизационных мероприятий, распределением дивидендов, привлечением инвестиций и др.

Подробнее: о рыночной стоимости

Категории бенефициаров в зависимости от деятельности фирмы:

- Владельцы счетов в банках.

- Юрлица-арендодатели имущества.

- Фактические владельцы предприятий.

- Клиенты трастовых фондов, передавшие свои активы в ДУ (доверительное управление).

- Другие юрлица.

В соответствии с требованиями стат. 6.1 Закона юридические лица обязаны иметь достоверную информацию о своих бенефициарных владельцах, ежегодно обновлять и фиксировать документально данные, хранить сведения минимально в течение 5 лет от даты получения.

В целях противодействия коррупции, незаконному отмыванию денег, финансированию и развитию терроризма сведения о бенефициариях должны подаваться юрлицами по запросу ФНС, Росфинмониторинга, уполномоченных органов, банковских структур.

В отдельных случаях такие данные подлежат раскрытию в составе бухотчетности (п. 7 стат. 6.1 Закона).

Кто подает сведения о бенефициарном владельце

Правдивые сведения о бенефициарном владельце, образец в конце статьи, предоставляются юрлицами. Подробный порядок и сроки регулируются Постановлением № 913 от 31.07.17 г. Общий срок составляет 5 дней (рабочих) с момента получения соответствующего запроса. При обнаружении в ранее предоставленной информации ошибок на исправление дается еще 3 дня.

Идентификация бенефициаров не проводится в отношении следующих юрлиц:

- Любые муниципальные образования и госструктуры, включая местные органы власти, внебюджетные государственные фонды.

- Международные организации.

- Эмитенты акций, имеющее право на участие в организованных торгах и раскрывающие информацию по законодательным требованиям.

- Зарубежные эмитенты акций, допущенные к торгам на зарубежной бирже, включенной в утвержденный Банком РФ официальный перечень.

- Зарубежные бизнес-структуры, не имеющие правовой статус юрлица, предусматривающие выбор единоличного органа управления и не имеющие бенефициария.

Унифицированного бланка на настоящий момент не существует.

При заполнении документа о бенефициариях форма составляется с учетом требований стат. 7 Закона. В обязательном порядке в справку вносятся:

- По физлицам – ФИО, актуальное гражданство, реквизиты удостоверяющего личность документа, дата рождения, для иностранцев – реквизиты миграционной карты (иного документа, дающего право на проживание/пребывание в РФ), ИНН, адрес проживания (пребывания или регистрации), прочая информация.

- По юрлицам – организационно-правовой статус, название предприятия, ИНН, ОГРН, регистрационный адрес (едино для российских и зарубежных организаций).

- По зарубежному бизнесу без юридического статуса – регистрационный номер, название, код налогоплательщика (при наличии), место осуществления рабочей деятельности, для трастов – также состав имущественных объектов в ДУ, данные на учредителя и управляющего.

Если, согласно нормам законодательства, идентификация бенефициариев не осуществляется, при запросе данных достаточно указать основание по Закону.

Образец сведений о бенефициарных владельцах – скачать здесь.

Бенефициарный владелец для целей AML/CFT в Евросоюзе

В государствах-членах Европейского Союза «бенефициарный владелец» определяется на основании Директивы 2015/849 от 20 мая 2015 г. «О предотвращении использования финансовой системы в целях отмывания денежных средств и финансирования терроризма» (т.н. 4-я Директива).

Согласно пункту 6 статьи 3 указанной Директивы, «бенефициарный владелец» — это любое физическое лицо (лица), которое в конечном счете владеет или контролирует клиента и/или физическое лицо (лица), в чьих интересах совершается сделка или осуществляется деятельность.

В случае корпоративных юридических лиц бенефициарным владельцем признается физическое лицо, которое в конечном счете владеет юридическим лицом или контролирует его посредством прямого или косвенного владения через достаточную долю акций, прав голоса или долей участия в таком юридическом лице, в том числе через акции на предъявителя, либо через контроль иными средствами.

Под «прямым владением» понимается владение физическим лицом акциями в объеме 25% плюс одна акция или долей участия в компании более 25%. «Косвенное владение» имеет место в случае, когда 25 процентами акций плюс одна акция, либо долей участия более 25% в юридическом лице-клиенте владеет другое юридическое лицо (или несколько юридических лиц), которые находятся под контролем физического лица. Государства-члены ЕС имеют право устанавливать меньшую процентную долю для определения владения или контроля.

В случае трастов бенефициарным владельцем может быть признан:

- учредитель траста;

- доверительный собственник;

- протектор (при наличии);

- собственно бенефициары траста, либо, в случае, если такие лица ещё не определены, то – класс лиц, в интересах которых учрежден траст;

- любые иные физические лица, осуществляющие конечный контроль над трастом.

Обратим внимание, что бенефициарами траста для целей AML/CFT в ЕС могут быть признаны не только непосредственно выгодополучатель («бенефициар» в терминологии условий траста), но и иные участники трастовых отношений – учредитель траста, доверительный собственник и др.

В случае фондов (являющихся юридическими лицами) или правоотношений, схожих с трастами, бенефициарными владельцами признаются физические лица, занимающие эквивалентные или схожие позиции с вышеуказанными лицами для трастов.

В странах ЕС идентификация бенефициарного владельца клиента банков и прочих финансовых организаций является обязательным предварительным условием установления с ним отношений или заключения сделки.

Корпоративные и иные юридические лица стран ЕС обязаны получать и хранить полную, точную и актуальную информацию о своих бенефициарных владельцах, в том числе о характеристиках их бенефициарного интереса. Компетентные органы (напр., органы финансовой разведки) вправе получать доступ к такой информации.

Далее, страны ЕС должны будут создать централизованные реестры сведений о бенефициарных владельцах компаний, зарегистрированных в этих странах и определить условия, порядок и объём публичного доступа к таким данным.

Особенности установления бенефициара

Следует разделять подходы в определении бенефициара для физических и юридических лиц.

Для юридического лица

Бенефициаром юридического лица выступает либо один, либо несколько фактических собственников организации, которые имеют право оказывать прямое или косвенное воздействие на компанию. Это воздействие может быть как прямым, так и косвенным.

Сложность выявления бенефициаров утяжеляется тем, что сведения о них могут быть не указаны в документах компании. Или же может быть занижено их официальное участие в ее деятельности. Их личность устанавливается сотрудниками банка и может быть известна только им и коммерческим агентам.

Некоторые компании стараются не разглашать информацию о своих бенефициарах, к примеру, в следующих случаях:

- при использовании оффшоров;

- при оптимизации налогообложения и уклонении от уплаты налогов;

- при легализации средств, которые были получены криминальным путем.

Голос бенефициара юридического лица является доминирующим в решении ряда ключевых вопросов деятельности организации, таких, как: распределение прибыли, участие в инвестиционных проектах. В этих целях бенефициар имеет право участвовать в собрании акционеров компании.

Для того, чтобы обеспечить участие бенефициара в управлении компанией и максимально сокрыть сведения о его личности, применяются всевозможные схемы оформления собственности и правоустанавливающей документации.

В качестве примера приведем следующую ситуацию – получение бенефициаром доступа к счетам организации по доверенности, которая выдается «подставным» директором. Бенефициар обладает собственностью посредством акций на предъявителя. Это может также осуществляться с помощью лиц, которые выполняют функции номинальных владельцев акций.

Пример

Приведем пример определения конечного бенефициара юридического лица.

Так, недавно была обнародована информация о конечном бенефициаре концерна «Русал» и УК «Базовый элемент» – Олеге Дерипаске. Он был вынужден раскрыть сведения о структуре собственности данных компаний, испытывая давление международных инвесторов. Для этого Дерипаска был вынужден признать, что он является единственным владельцем указанных компаний.

В данном примере под «конечным бенефициаром» понимается единоличный собственник компании, т.е. Олег Дерипаска. Он может владеть активами компаний напрямую, или косвенным образом, т.е. через какие-то сторонние структуры.

Для физического лица

Установление сведений о бенефициарах физических лиц затруднено по многим причинам. Это, помимо прочего, объясняется тем, что клиенты не раскрывают данную информацию умышленно, либо неумышленно.

При этом выявление бенефициаров юридических лиц является более простым благодаря наличию в арсенале кредитных учреждений таких информационных порталов, как СПАРК или «Коммерсантъ КАРТОТЕКА», в которых можно найти данные сведения.

Для информации: необходимость установления бенефициара физического лица предусмотрена стандартами международных организаций. Это не только «прихоть» российского уполномоченного органа.

Выделим возможных бенефициаров физического лица:

- законный представитель данного субъекта;

- попечитель.

Это, если не рассматривать варианты, носящие криминальный подтекст. Здесь в качестве примера можно привести участие безработных, студентов или просто малообеспеченных людей в схемах по обналичиванию денег, которые участились в нашей стране.

С формальной точки зрения лица, которые их наняли, и будут являться бенефициарами данных клиентов — физических лиц. При этом данные бенефициары могут быть не выявлены банком.

Бенефициары: что это значит для органов контроля

Сведения о получателях прибыли нужна для противодействия преступлениям в области легализации денег и других активов, приобретенных криминальным способом. Информация необходима не только в целях борьбы с коррупцией, но и в рамках антитеррористической деятельности.

Опознание бенефициаров в международной практике

За границей отсутствует четкий список прав и полномочий, который разделял бы номинального и фактического управленца компанией.

В Канаде, например, нет определения бенефициарного владельца. А в ЕС признают бенициаром считается физическое лицо или тот, кто осуществляет действия от его имени, которые непосредственно совершает сделки и управляет компанией. При этом данный человек должен иметь 25 процентов акций+1 в отношении корпоративный образований или от 25 процентов имущества от трастов и фондов.

В США первое упоминание бенефициариат появилось в середине 20 века (1966). Сейчас в Штатах нет конкретного определения, кто такой бенефициарный владелец, но сам собственник может отнести себя к этой категории. Он может прямо и косвенно управлять компанией, голосовать на собрании акционеров, а также раскрывать о себе информацию, если имеет в распоряжении более 5 процентов акций.

В Дании бенифициаром считается человек, который может распоряжаться полученными средствами самостоятельно (не промежуточный элемент).

В Китае есть понятие фактического распорядителя, который осуществляет контроль над фирмой через связи, договоры, соглашения, но не имеет акции и не является акционером.

ФАТФ считает бенифициаром владельца компании (физическое лицо), который принимает решения, ведет деятельность организации и контролирует все в ней.

Как работает система по выявлению истинных владельцев компаний в России

Таким образом, человек формально не имеет право управлять капиталом. Однако доказать, что гражданин является бенифициаром, все-таки можно с помощью:

- генеральной доверенности на имя выгодоприобритателя;

- трастовой декларации, где указано, что учредители и акционеры обязуются действовать в интересах бенифициара;

- других данных, которые подтверждают статус.

Этими способами власти России пытаются выяснить владельцев незадекларированных доходов, которые таким образом пытаются скрыться от уплаты налогов.

Достаточно часто возникают ситуации, когда крупные вклады открывают не настоящие собственники, а титульные. В таком случае владельцы по документам наделяются только правилом подписи, возможностями по распоряжению и управлению собственностью они не обладают

Подобные руководители привлекают внимание со стороны государственных органов. Они устанавливают контроль за подозрительными счетами, выявляя всю цепочку связей через сравнение данных из ЕГРЮЛ, которая в конечном счете приводит к бенефициарному владельцу юридического лица

Этот процесс, который может потребовать временных затрат, но с учетом современной системы контроля за владельцами счетов чаще всего оказывается эффективным.

Стоит отметить, что в российском реестре содержится информация о налоговых резидентах РФ, и для тех, кто не имеют такой статус, построение цепочки об истинных владельцах не производится. Чтобы перестать быть налоговым резидентом, достаточно не пребывать в РФ более 183 дня за последний год.