Кто такой принципал в банковской гарантии

Содержание:

- Что влияет на порядок бухгалтерского учета оплаты комиссии за выдачу гарантии?

- Банк не вправе отказаться платить по гарантии из-за отсутствия письменного сообщения бенефициара о принятии гарантии.

- Два вида проводок для отражения комиссии по банковской гарантии при покупке имущества

- Обязательство банка перед бенефициаром не зависит от основного обязательства

- Обязательства бенефициара перед принципалом

- Как стать принципалом?

- Определение понятия банковская гарантия

- Схема и стадии оформления

- Получение гарантийных обязательств

- Определения «бенефициар» и «принципал»

- Почему бенефициары не любят себя афишировать

- Конечный бенефициар

- Об истечении срока предъявления требования об оплате.

- Оформление банковской гарантии в Банке «Открытие»

- Итоги

Что влияет на порядок бухгалтерского учета оплаты комиссии за выдачу гарантии?

Выдача гарантии — это платная услуга. Комиссия кредитного учреждения за выдачу гарантии может устанавливаться по-разному:

- в твердой сумме;

- в процентах от суммы гарантии;

- иным способом.

Кроме того, гарант может устанавливать дополнительные условия оплаты комиссии по выдаче банковской гарантии. Он может потребовать от принципала уплатить комиссию единовременно всей суммой или выплачивать частями в течение срока действия гарантии.

Всё это оказывает влияние не только на порядок бухгалтерского учета данного вида расходов, но и требует от принципала дополнительной проработки своей учетной политики (об этом расскажем в последующих разделах).

Что учесть при составлении учетной политики в 2020 году, узнайте в этой публикации.

Далее мы расскажем о нюансах бухгалтерского учета комиссии за выдачу банковской гарантии и проводках, применяемых для отражения данного вида расхода.

Банк не вправе отказаться платить по гарантии из-за отсутствия письменного сообщения бенефициара о принятии гарантии.

По общему правилу для возникновения обязательства из независимой гарантии достаточно одностороннего волеизъявления гаранта. Иное (направление банку бенефициаром извещения о том, что выданная им гарантия принята) должно быть прямо предусмотрено в тексте самой гарантии (п. 1 Обзора). При отсутствии подобной специальной оговорки гарант обязан произвести оплату по гарантии, поскольку его обязательства перед бенефициаром возникли в момент выдачи гарантии

При этом важно, чтобы требование бенефициаром было предъявлено в установленный срок и с приложением всех необходимых документов.

Выводы основаны на двух нормах ГК РФ:

-

п. 2 ст. 368, который, предусматривая необходимость письменного оформления обязательства гаранта, не требует заключения письменного соглашения между гарантом и бенефициаром;

-

ст. 373, в соответствии с которой независимая гарантия вступает в силу со дня ее отправки (передачи) гарантом, если в самой гарантии не закреплено иное.

Два вида проводок для отражения комиссии по банковской гарантии при покупке имущества

Поставщик дорогостоящего оборудования или продавец здания может поставить обязательным условием при заключении договора с покупателем наличие банковской гарантии. В бухучете покупателя вознаграждение гаранту будет признаваться расходом. Однако учет этого расхода будет различным в зависимости от того, в какой момент он осуществлен: до постановки купленного имущества на учет или после него. В каждом случае применяется свой набор бухгалтерских проводок по отражении комиссии за выдачу банковской гарантии.

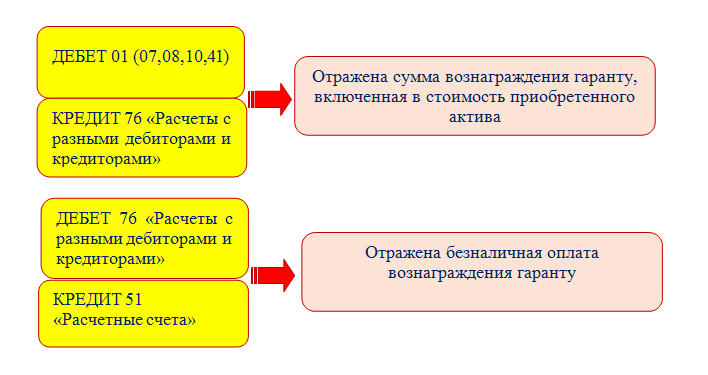

- Вознаграждение гаранту уплачено до того, как приобретенное имущество отразили на счетах бухучета.

Какие используются проводки по учету банковской гарантии у принципала в такой ситуации? Сумма вознаграждения гаранту включается в стоимость приобретенного актива, так как этот расход непосредственно связан с его приобретением (п. 6 ПБУ 5/01«Учет материально-производственных запасов», п. 8 ПБУ 6/01 «Учет основных средств»).

Для такого случая применяется следующий набор проводок:

Указанная учетная схема отражает проводки по оплате банковской гарантии и по ее отражению в составе кредиторской задолженности до момента перечисления денег принципалом.

ПАО «Современные технологии» планирует приобрести офисное здание стоимостью 150 364 199 руб. у ООО «Недвижимость+». В качестве обеспечения обязательств покупатель предоставил продавцу банковскую гарантию.

Условия предоставления гарантии:

- вознаграждение банку (4% от суммы сделки) — 6 014 568 руб. (150 364 199 руб. × 4%);

- срок действия гарантии — 1 месяц;

- порядок уплаты комиссии — единовременно всей суммой.

ПАО «Современные технологии» уплатило комиссию и выкупило у продавца недвижимость. В бухучете произведены записи:

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

76 |

51 |

6 014 568 |

Перечислена комиссия банку-гаранту |

|

08 |

76 |

6 014 568 |

Сумма вознаграждения гаранту учтена в стоимости здания |

|

08 |

60 |

150 364 199 |

Стоимость здания отражена в составе внеоборотных активов |

|

01 |

08 |

156 378 767 (150 364 199 + 6 014 568) |

Здание учтено в составе основных средств принципала |

О нюансах налогового учета банковской гарантии рассказываем в этой статье.

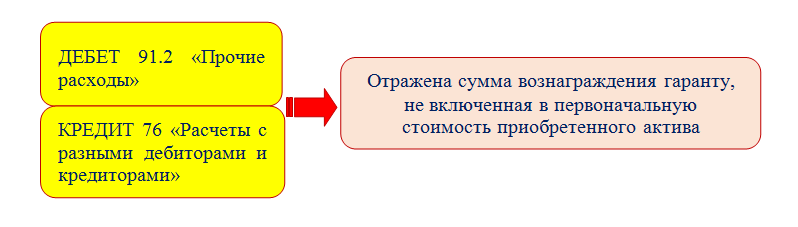

- Гарантия выдана после того, как стоимость актива была сформирована.

Здесь нормы бухучета не позволяют учесть сумму вознаграждения гаранта в первоначальной стоимости актива. После того как учетная стоимость имущества сформирована, изменять ее не разрешается.

В такой ситуации признается прочий расход и производятся проводки:

Ситуация опасная, если вознаграждение гаранту, уплаченное до того, как первоначальная стоимость актива будет сформирована, будет учтено в составе прочих расходов. Это вызовет искажение величины налога на имущество, который рассчитывается по данным бухучета. Учитывая, что с 2019 года из налогооблагаемой базы исключается стоимость движимого имущества, неправомерное списание вознаграждения гаранту в составе прочих расходов исказит базу по налогу на имущество, если покупатель приобрел недвижимость.

Обязательство банка перед бенефициаром не зависит от основного обязательства

Обязательство банка-гаранта перед бенефициаром не зависит от того основного обязательства, в обеспечение исполнения которого выдана гарантия, даже если в самой гарантии содержится ссылка на это обязательство (п. 11 Обзора).

В качестве иллюстрации вывода представлена следующая ситуация.

Дирекция строительства (бенефициар) обратилась к банку (гаранту) с иском о взыскании основного долга по банковской гарантии, выданной на случай неисполнения обществом (принципалом, подрядчиком) обязанности по возврату неотработанного аванса, перечисленного дирекцией строительства (заказчиком) в рамках государственного контракта.

Банк перечисление денег не произвел. Бенефициар обратился в суд.

По мнению банка, обязанность перечисления денег по гарантии не возникла, поскольку государственным контрактом предусмотрено перечисление только одного авансового платежа, который подрядчик отработал.

Согласно двустороннему акту сверки расчетов:

-

дирекция строительства зачла первый авансовый платеж в счет оплаты фактически выполненных обществом работ, но были перечислены второй и последующие авансовые платежи, не предусмотренные договором подряда;

-

итоговое сальдо сложилось в пользу заказчика.

Судебная коллегия по экономическим спорам ВС РФ указала:

гарант не вправе выдвигать против требования об осуществлении платежа по гарантии возражения, вытекающие из основного обязательства (п. 1 ст. 370 ГК РФ)

Независимость гарантии обеспечивается наличием специальных и при этом исчерпывающих оснований для отказа гаранта в удовлетворении требования бенефициара, которые никак не связаны с основным обязательством (п. 1 ст. 376 ГК РФ), а также отсутствием у гаранта права на отказ в выплате после истечения срока приостановления платежа (п. 5 ст. 376 ГК РФ);

отход от принципа независимости гарантии допускается только при злоупотреблении бенефициаром своим правом на безусловное получение выплаты (должны быть доказательства получения бенефициаром надлежащего исполнения по основному обязательству и его намерения недобросовестно обогатиться путем истребования платежа от гаранта);

суждения банка о том, каким образом должно было осуществляться авансирование и как стороны подрядных отношений зачли те или иные платежи заказчика, связаны исключительно с оценкой гарантом обстоятельств, касающихся исполнения основного обязательства, и сами по себе не могут приниматься во внимание при разрешении иска о взыскании долга по банковской гарантии. При этом из поведения бенефициара нельзя было сделать однозначный вывод, что его действия были направлены исключительно на недобросовестное получение обогащения за чужой счет.

В результате судьи обязали банк выплатить денежные средства по выданной гарантии.

Рассматривая такой спор, арбитры будут исходить из наличия оснований, по которым гарант вправе отказать в удовлетворении требования бенефициара (п. 1 ст. 376 ГК РФ)

Важно, чтобы требование было предъявлено бенефициаром до окончания срока действия гарантии, размер требования не превышал определенную в гарантии сумму, а приложенные к требованию о платеже документы по своим внешним признакам соответствовали условиям гарантии.

Обязательства бенефициара перед принципалом

Принципал должен получить от бенефициара возмещение своих убытков, возникших по вине последнего вследствие:

- недостоверности предоставленных бенефициаром документов;

- необоснованности предъявленного бенефициаром требования об уплате гарантом денежной суммы по договору БГ (ст. 375.1 ч. 1 ГК).

Судебная практика рассматривает в качестве исключения из общего принципа независимости БГ случай осуществления недобросовестных действий со стороны бенефициара, уже получившего надлежащее исполнение по основному обязательству. Эти действия могут выражаться в требовании бенефициара от гаранта выплат по БГ с целью собственного обогащения. При этом действия бенефициара носят умышленный характер и направлены во вред принципалу и гаранту (определение ВС РФ от 12.08.2015 по делу № 305-ЭС15-4441).

Как стать принципалом?

Оформление гарантийных обязательств сегодня — дело непростое. Требования законодательства очень жесткие. Шаг влево, шаг вправо – договор между принципалом и бенефициаром становится недействительным. И все стороны несут убытки.

Специалисты советуют обращаться к юристам, чтобы избежать различных казусов. Особенно тем, кто пытается оформить поручительство впервые. Если возможности нет, пробуем так.

Шаг первый

Определяемся с гарантом. То есть, оцениваем свои перспективы. Малейшее несоответствие базовым условиям банка гарантирует отказ. В общем, требования гаранта такие:

- Специфика заказа и поле деятельности организации должны совпадать.

- К моменту подачи заявления организация должна быть зарегистрирована как юридическое лицо не менее полугода (в некоторых банках – больше года).

- Требуемая гарантийная сумма должна соответствовать возможностям организации (при небольшом уставном капитале не стоит просить миллионных гарантий).

- Необязательно, но лучше, чтобы опыт гарантийных контрактов у организации уже был.

При соблюдении этих условий легко выбрать гаранта. Вероятность отказа будет меньше, если у организации в этом банке есть счета. Перед обращением в выбранный банк нужно проверить, есть ли он в реестре Минфина (если нет, документ окажется недействительным).

На этом, как и на остальных этапах, заключать договор бенефициара и принципала проще через брокера. Его услуги не бесплатны, но оно того стоит. С посредником документы оформляются в разы быстрее, и вероятность отказа практически нулевая. Здесь нужно предостеречь потенциального принципала. Сегодня участились случаи, когда посредник за день (или даже меньше) по паре документов предлагает оформить гарантию. Почти со стопроцентной вероятностью можно сказать, что документ этот «серый» (то есть, не зарегистрированный в Росреестре) и законной силы иметь не будет.

Шаг второй

Сбор документов и предоставление их будущему гаранту. Начинаем с подтверждения официального статуса организации. Это документ о внесении компании в ЕГРЮЛ. Еще понадобится:

- Заявление (заполняется в банке).

- Копии и оригиналы учредительных документов.

- Бухгалтерская отчетность.

- Документы, подтверждающие полномочия руководящего состава.

- Копии подписанных договоров с заказчиком.

Это основной пакет документов. Банк по своему усмотрению может запросить ещё какую-либо информацию.

Иногда для оформления гарантии бенефициар принципалу предлагает свои банки, с которыми работает давно и имеет наработанные контакты. Принципалу приходится соглашаться, выбора просто нет.

Шаг третий

Банк выносит решение. Это длительный процесс. Менеджеры финансовой организации проверяют кредитную репутацию кандидата, его финансовые возможности, опыт и срок работы в указанном поле деятельности. А также — платежеспособность.

Быстро проходит проверка постоянных участников госзакупок и тендеров. Проверяющие обычно не углубляются в детали. Новичкам тяжелее. Поэтому перед подачей заявления, специалисты рекомендуют в первую очередь привести в порядок финансовые и бухгалтерские дела.

Шаг четвёртый

Утверждение проекта гарантии. Перед тем как подписать документ, его нужно внимательно прочесть, лучше юристу организации-кандидата. Все сомнительные пункты необходимо убрать до заключения договора. После проставленных печатей и подписей это сделать гораздо труднее.

Шаг пятый

Оплата выставленных счетов. Вариантов здесь два:

- Одноразово в виде 1-3% от суммы оформленной гарантии.

- Ежемесячно вносить сумму, прописанную в контракте.

На этом этапе оплатить нужно и работу посредника.

Шаг шестой

Заключение договора и выдача документов на руки. Это итог проведенной работы. У каждого участника гарантии остается один экземпляр документа. У принципала еще и выписка из реестра банковских гарантий (для подтверждения подлинности).

Определение понятия банковская гарантия

Само понятие «банковская гарантия» определено в ст. 368 ГК РФ.

Как следует из данной нормы, банковская гарантия — это способ обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдают по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предъявлении им требования о ее уплате.

Таким образом, в отношения, связанные с оформлением банковской гарантии, вовлечены как минимум три лица: принципал, бенефициар и гарант.

Гарантом по банковской гарантии может выступать только специальный субъект, отвечающий требованиям законодательства, а именно банк, иное кредитное учреждение или страховая организация.

Принципал — это должник по основному обязательству, по просьбе которого гарант выдает банковскую гарантию. Принципалом может быть любое лицо.

Бенефициар — это кредитор предпринимателя по основному обязательству, в пользу которого гарант выдает банковскую гарантию.

При этом бенефициар является кредитором как по банковской гарантии, так и по основному обязательству.

В роли бенефициара может выступать любое физическое или юридическое лицо, включая органы государственной власти, а также налоговые и таможенные органы.

Иными словами, основной целью предоставления банковской гарантии является обеспечение надлежащего выполнения принципалом своих обязательств перед бенефициаром (ч. 1 ст. 369 ГК РФ).

При этом в соответствии с ч. 2 указанной статьи выдача банковской гарантии является платной услугой банка-гаранта, поэтому за ее выдачу взимается вознаграждение. Как правило, размер такого вознаграждения составляет 1 — 10% от суммы обеспечения. Оно может уплачиваться в виде фиксированного платежа или в процентах от суммы гарантии, единовременного или частями в зависимости от срока действия гарантии.

Таким образом, банковская гарантия — это банковская услуга.

Соответственно, расходы на выплату вознаграждения банку за выдачу банковской гарантии — это оплата банковских услуг.

Преимущества банковской гарантии

Главными преимуществами банковской гарантии являются:

— ее относительно невысокая стоимость, поскольку размер вознаграждения банку-гаранту за ее предоставление существенно ниже размера любого вида заемного финансирования;

— возможность эффективного решения вопроса по оплате обязательств без высвобождения денежных средств из оборота или их прямого заимствования в кредитных учреждениях.

Кроме того, наличие банковской гарантии является дополнительным стимулом выполнить обязательство по договору, то есть осуществить поставку товаров, выполнить работу или оказать услугу.

Договор о выдаче банковской гарантии

Анализ положений гл. 23 Гражданского кодекса Российской Федерации показывает, что необязательно заключать отдельный договор между принципалом и гарантом.

Однако те банки, которые хотят более точно прописать свои отношения с принципалом, включают такие положения или в какие-то свои общие условия, или иногда в специальный договор, который может называться договором о выдаче банковской гарантии.

Предметом такого договора является выдача банковской гарантии / банковских гарантий. Несмотря на то что договор о выдаче банковской гарантии прямо не прописан в Гражданском кодексе Российской Федерации, его заключение возможно в силу ст. 421 Гражданского кодекса Российской Федерации, которая разрешает заключать договоры как предусмотренные, так и не предусмотренные законом или иными правовыми актами.

В договоре о выдаче банковской гарантии могут прописываются следующие условия: права и обязанности банка и принципала, сроки предоставления банковских гарантий, основные условия, на которых такие банковские гарантии будут выдаваться, положения о комиссиях и вознаграждении банка, возмещение расходов банка, гарантии и заверения принципала, необходимое обеспечение договора, ответственность сторон по договору, применимое право, порядок разрешения споров и иные положения.

Схема и стадии оформления

Необходимо изучить в точности, как получить банковскую гарантию для обеспечения контракта и для других целей. Это поможет сделать все быстро и без проблем, в особенности, если у принципала не так много времени для решения вопросов с бенефициаром.

Схема торговой сделки с применением документа от гаранта

Последовательность применения договора банковской гарантии представляется следующим образом:

Компания А предлагает компании В заключить договор на поставку товара

В данном случае компания А выступает продавцом, а В – покупателем.

Покупатель – компания В – требует представить от А гарантии на то, что товар будет доставлен в срок и в надлежащем качестве.

А обращается к гаранту С – банку, у которого простит выступить третьим лицом сделки.

Гарант С изучает платежеспособность компании А и проверяет ее юридическую регистрацию деятельности – важно проверить законность осуществляемой сделки.

Если нареканий нет, банк С оформляет банковскую гарантию на имя компании В. В документе указывается процент от суммы заключенного договора, который гарант С обязуется выплатить заранее, но в момент наступления нарушений условий договора со стороны А.

Как только А нарушает условия контракта, В обращается к С с требованием выплатить ему неустойку в соответствии с ранее представленным гарантийным соглашением

В должны представить доказательства нарушений.

С выплачивает В рассчитанную сумму в соответствии с документом.

Далее С взыскивает с А потраченные денежные средства.

Компания А может заключить с гарантом С кредитный договор, если он не может погасить всю сумму разом. Подобное решается в индивидуальном порядке.

Формы предоставления гарантийного соглашения

Получить банковскую гарантию срочно или в стандартном режиме можно в следующих формах:

- Классическая – стандартные предложения от гаранта, которые соблюдает принципал. Бенефициар зачастую запрашивает именно эту форму при заключении договора на сумму более 20 млн. рублей.

- Ускоренная – гарантия оформляется в течение 5 дней, предназначена для некрупных сделок. Оформить могут микрофинансовые компании и компании-брокеры.

- Электронная – выдается только для сделок суммой от 1 до 5 млн. рублей. Оформляется через интернет по факту предоставленной электронной цифровой подписи.

Выбирают форму банковской гарантии в соответствии с ситуацией, а также требованиями бенефициара.

Этапы оформления банковской гарантии

Оформление любого вида банковской гарантии происходит в соответствии со следующей последовательностью:

- Оценить положение – принципалу при нестабильной ситуации лучше всегда прибегать к оформлению банковской гарантии, что привлечет для сотрудничества компании высокого уровня.

- Выбрать гаранта – гарантом могут стать далеко не все кредитные компании. При выборе руководствуются списком из Минфина.

- Собрать документы и подать их гаранту – к гаранту обращаются после предварительной договоренности между сторонами и с составленным контрактом.

- Анализ документов – гарант рассматривает заявку до 20 дней, что зависит от формы банковской гарантии.

- Принципал и гарант заключают договор – предварительно гарант перечисляет свои требования в отношении обратившегося к нему принципала. Если он согласен, подписывается договор для возможного последующего взыскания задолженности перед гарантом.

- Принципал оплачивает услуги гаранта в составлении соглашения. Только после оплаты услуг банковскую гарантию вносят в реестр.

- Выдача документа – принципал получает банковское обязательство и передает ее бенефициару. Здесь включается вопрос, как проверить банковскую гарантию – получатель может открыть сайт Центробанка и удостовериться в подлинности соглашения.

- Использование документа – наступает только при нарушении обязательств принципалом.

Срок действия банковской гарантии зависит только от периода действия подписанного между сторонами первоначального контракта.

Получение гарантийных обязательств

Оформить договор на предоставление гарантии банка не очень легко и просто. Законодательные требования к претендентам очень жесткие. Особенно это касается контрактов с участием государства и госзаказов. Можно при неправомерных действиях получить значительные финансовые убытки.

Прежде необходимо выдрать банк – гарант. Чтобы не получить отказ, необходимо соответствовать критериям банка, выдвигаемым условиям.

Для одобрения заявки необходимы условия:

- Совпадение вида деятельности организации и специфики заказа;

- Наличие регистрации в качестве юридического лица к моменту подачи заявления не менее полугода (иногда больше года);

- Соответствие требуемой гарантийной суммы возможностям организации (зависит от величины уставного капитала);

- Наличие опыта в приобретении гарантийных контрактов (желательно);

- Наличие расчетного счета организации в выбранном банке.

Для выбора банка необходимо просмотреть сайты нескольких банков, ознакомиться с условиями предоставления гарантий. Заявку рекомендуется подавать в несколько банков одновременно, так как вероятность отказа, особенно для ИП, достаточно высока. Получив банковскую гарантию, исполнитель может заключать контракт с заказчиком.

Определения «бенефициар» и «принципал»

Как и любой банковский продукт, гарантия предоставляется кредитной организацией по заявке клиента. В данном случае инициатором выступает исполнитель или заемщик, которые принимает определенные обязательства по исполнению договора с заказчиком или кредитором. Он и является принципалом, который берет на себя финансовые расходы по выплате комиссии банку за предоставляемую услугу.

В свою очередь, заказчик является бенефициаром в соглашении и основным выгодоприобретателем. Перед ним несут ответственность и принципал, и гарант. За бенефициаром последнее слово в утверждении документа гарантии, только он имеет право инициировать ее возврат при определенных условиях. Если по каким-либо причинам условия контракта не соблюдены, он может требовать выплату полной гарантийной суммы.

Банк выступает в роли посредника-гаранта, который обязуется произвести компенсационные выплаты заказчику в случае нарушения условий контракта со стороны исполнителя. Его основной интерес в сделке — получение комиссии. При наступлении гарантийного случая кредитная организация имеет право полного или частичного взыскания суммы, выплаченной бенефициару, с исполнителя-принципала.

Почему бенефициары не любят себя афишировать

Исторически в России владельцы компаний не стремились афишировать свою причастность к ним

Первое время – из-за не всегда законных способов обретения собственности, а также из-за угрозы собственной безопасности, затем – из-за нежелания попадать под пристальное внимание налоговых и других государственных органов. Свою роль играет и нежелание нести публичную ответственность в случае банкротства компании или нарушений законодательства

Поэтому практически все крупные и большинство средних компаний в качестве формальных владельцев имеют не физлиц, а организации. Нередко они выстроены в цепочку таким образом, чтобы конечного владельца проследить было бы затруднительно. Все помнят, как после теракта в 2011 году в аэропорту «Домодедово» даже генпрокуратуре долгое время не удавалось выяснить, кто сейчас собственник этого весьма крупного объекта. В итоге оказалось, что с 1993 года формальный владелец менялся 10 раз, при этом бенефициаром оставался один и тот же бизнесмен Дмитрий Каменщик.

Еще один хрестоматийный пример – Роман Абрамович. Структура собственности его компаний официально никем не подтверждена и существует лишь в догадках журналистов-стрингеров. Считается, что он владеет компанией Millhouse Capital UK Ltd, которой, в свою очередь, принадлежат ценные бумаги Evraz 8, но не напрямую, а через кипрский офшор Lanebrook. Столь же сложными путями управляются другие активы Абрамовича – ОАО «Холдинг Москва-Инвест», ООО «Диалл Альянс» и т.д. А компания «Продо» принадлежит Абрамовичу через кипрский офшор Nevern Overseas.

Тем не менее, законодательство дает возможность выяснить, кто является бенефициаром той или иной компании.

Конечный бенефициар

Прилагательное кажется излишним (ведь и так понятно, что это – истинный собственник) но только на первый взгляд.

Во-первых, конечным бенефициаром всегда является только физическое лицо, то есть некая конкретная личность, получающая доход от бизнеса.

Во-вторых, его может и вовсе не быть, так как обычный человек, в отличие юридического лица, выступающего бенефициаром, не обязательно владеет четвертью капитала всего бизнеса.

Пример: предприятие «А» владеет 30% фирмы «Б». При этом у каждого из учредителей в ООО «А» по десять процентов акций, соответственно их – 10. Конечный бенефициар в данном случае отсутствует, так как ни один из собственников «А» не соответствует определению того, кто такой бенефициар (обязательно 25-процентная собственность).

Почему это так важно

Необходимость в законе ФЗ 115 объективно существует. Государство обязано бороться с теневыми схемами ведения бизнеса, разоблачать коррупцию и перекрывать финансовые потоки, подпитывающие терроризм.

Сведения об истинных владельцах предприятий, банковских счетов и других активов предоставляют в обязательном порядке также финансовые учреждения: лизинговые и страховые компании, ломбарды, операторы фондового рынка. Бывает, что во главе компании стоит пресловутый «зицпредседатель», в чьи функции входит лишь подписание документов.

Кто вправе требовать информацию о бенефициарах

Конечная и начальная цепочка бенефициаров, согласно статье 105 п. 2 Налогового кодекса РФ и постановлению Правительства РФ № 913 от 31 июля 2017 года, раскрывается по требованию Федеральной Налоговой службы или Росфинмониторинга, включая его межрегиональные управления.

Справка о конечных бенефициарах представляет собой список, содержащий следующие сведения (ФЗ 115, ст.1, п.1):

- Имя (полное);

- Гражданство;

- Дата рождения;

- Серия и номер паспорта (гражданин РФ) или вида на жительство (если иностранное лицо);

- Индивидуальный налоговый номер (код).

На практике проверяются также все аффилированные лица. Образец письма о конечных бенефициарах:

Скачать образец

Приведенный образец заполнения таблицы может содержать сведения об одном бенефициаре (если он единственный) или нескольких.

Кто такие бенефициары юридического лица

О том, кто является бенефициарным владельцем юридического лица, собственно, до сих пор и шла речь в статье. Это лицо, имеющее возможность, в силу значительной доли своего участия в капитале зарегистрированной фирмы, принимать участие в управлении ею. Может ли быть какой-либо другой бенефициар? Ответ на этот вопрос утвердительный.

Бенефициаром физического лица называется получатель выгоды от другого физического лица в результате наследования, договора дарения или других юридических действий, устанавливающих его право собственности на имущество или денежные средства.

Разница в данном случае такая же, как между бизнесменом и просто богатым человеком. Первый преумножает своё состояние и имеет для этого средства производства, второй же может только тратить свои деньги.

Как уже писалось, бенефициарный владелец в ООО имеет не менее четверти от общего акционерного капитала.

Об истечении срока предъявления требования об оплате.

Требование о платеже по независимой гарантии считается представленным своевременно, если оно направлено банку в пределах срока действия гарантии и условиями независимой гарантии не предусмотрено иное (например, что момент предъявления требования определяется исходя из момента его доставки гаранту).

Этой позицией необходимо руководствоваться, оценивая обоснованность отказа банка уплатить денежные средства по требованию бенефициара, мотивированного пропуском срока представления требования (п. 4 Обзора).

Содержащаяся в п. 1 ст. 374 ГК РФ и вменяемая бенефициару обязанность представления требования по банковской гарантии до окончания срока, на который она выдана, должна толковаться с учетом положений п. 2 ст. 194 ГК РФ, согласно которому письменные заявления и извещения, сданные в организацию связи до 24 часов последнего дня срока, считаются сделанными в срок.

Соответственно, если в гарантии не содержатся условия о необходимости получения гарантом требования бенефициара до истечения срока действия этой гарантии, то днем представления требования следует считать день его передачи на почту.

Оформление банковской гарантии в Банке «Открытие»

Условия оказания услуги обсуждаются сторонами в персональном порядке после предоставления клиентом финансовой отчётности, учредительных бумаг (ИП должен подготовить Лист записи ЕГРИП и свидетельство ИНН) и иных документов, запрашиваемых по усмотрению менеджера банка.

Подать заявку можно двумя способами:

- в онлайн-режиме через банковский сайт;

- через территориальное отделение по работе с бизнес-клиентами.

Узнать расположение офиса банка в вашем населённом пункте можно с помощью карты на официальном сайте.

В онлайн-заявке требуется указать:

- наименование организации или ФИО предпринимателя;

- способы обратной связи;

- тип запрашиваемой гарантии;

- персональные данные контактного лица;

- способ получения информации о банковском предложении.

Уточнить условия выдачи гарантии и задать иные вопросы специалисту можно по телефону 8-800-700-78-77 или при личном посещении банковского отделения.

Заявка рассматривается в кратчайшие сроки. Менеджер связывается с потенциальным клиентом, чтобы обсудить условия и порядок оказания услуги.

Итоги

У бенефициара и принципала при отражении банковской гарантии бухгалтерские проводки используются с применением балансовых и забалансовых счетов учета. Факт получения и списания гарантии фиксируется за балансом. А при отражении расходов по оплате комиссии за ее выдачу используется корреспонденция счетов 51 «Расчетные счета» и 76 «Расчеты с разными дебиторами и кредиторами». Расходы на уплату вознаграждения банку за выдачу гарантии отражаются на счетах в зависимости от вида актива, для приобретения которого она оформлена. Если первоначальная стоимость актива не сформирована, а комиссия оплачена, ее сумма увеличивает первоначальную стоимость. В остальных случаях комиссия учитывается как прочий расход и отражается в бухучете на счете 91.2 «Прочие расходы».

Пробный бесплатный доступ к системе на 2 дня.