Обособленное подразделение: создаем и регистрируем

Содержание:

- Если адрес еще не присвоен

- Инструкция по заполнению

- Надо – не надо: не гадайте на ромашке

- Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

- Когда возникает обязанность регистрации обособленного подразделения

- Как открыть обособленное подразделение?

- Обособленному подразделению требуется доверенность

- Сообщение о закрытии ОП в ИФНC

- Необходимые документы

- Когда подразделение считается созданным

- Создание и регистрация филиала ООО в другом городе: пошаговая инструкция

- Отличие «обособки» от филиала

- Налогообложение для обособленных подразделений

Если адрес еще не присвоен

Возможна ситуация, когда организация организовала рабочие места в незавершенном строительством здании, которому еще не присвоен адрес. То есть возникает ситуация, при которой организация использует объект незавершенного строительства, стационарное рабочее место фактически возникло, а прямой запрет на использование объекта незавершенного строительства в качестве места нахождения юридического лица либо его обособленного подразделения отсутствует.

Как вы знаете, до окончания строительства объекту принято присваивать временно используемый строительный адрес. Поэтому организация может сообщить о создании обособленного подразделения, указав при этом имеющийся строительный адрес. А так как почтовый индекс – это условное цифровое обозначение почтового адреса, присваиваемое объекту почтовой связи, в сообщении следует указать индекс ближайшего к обособленному подразделению отделения почтовой связи (ст. 2 Федерального закона от 17.07.1999 N 176-ФЗ «О почтовой связи»).

В тоже время, следует учитывать пункт 2 постановления Пленума ВАС РФ от 30.07.2013 № 61 (далее – Постановление № 61), в котором разъяснено: регистрирующий орган вправе отказать в государственной регистрации при наличии подтвержденной информации о недостоверности представленных сведений об адресе юридического лица, то есть о том, что такой адрес был указан без намерения использовать его для осуществления связи с юридическим лицом. О недостоверности сведений может, в частности, свидетельствовать то, что адрес, указанный в документах, представленных при государственной регистрации, является условным почтовым адресом, присвоенным объекту незавершенного строительства. При этом заявитель может представить в регистрирующий орган иные сведения (документы), подтверждающие, что связь с юридическим лицом по этому адресу будет осуществляться.

Таким образом, существует вероятность, что налоговый орган будет принимать во внимание положения Постановление № 61 в части адреса обособленного подразделения по аналогии с адресом государственной регистрации юридического лица. В этом случае организации безопаснее принять во внимание имеющиеся разъяснения Пленума ВАС РФ и при необходимости показать налоговому органу, что указанный адрес будет являться действительным, то есть по нему можно будет связаться с обособленным подразделением организации (направить корреспонденцию)

Кроме этого, форма сообщения о создании на территории РФ обособленного подразделения предусматривает возможность сообщения об изменении места нахождения обособленных подразделений. Поэтому после присвоения объекту недвижимости полного адреса следует подать сообщение с указанием данного адреса.

В заключение напомним: при возникновении у налогоплательщиков затруднений с определением места постановки на учет решение на основе представленных ими данных принимается налоговым органом (п. 9 ст. 83 НК РФ).

Инструкция по заполнению

Конкретные требования по заполнению также едины для всех случаев. Далее приводится подробное описание действующих правил.

Титульная страница

Здесь правила заполнения достаточно простые – нужно напечатать (или вписать разборчивым почерком) следующие сведения о компании:

- Реквизиты ИНН, КПП – в точности те, которые были получены от налоговой инспекции.

- Номер ОГРН.

- Код налоговой инспекции – той, которая непосредственно контролирует фирму (туда же и отсылается это сообщение).

- Название компании в С-09-3-1 необходимо указывать полностью, точно так же, как оно прописано в официальных документах.

- По количеству открываемых подразделений нужно прописать цифру – причем предполагается, что все они регистрируются в один и тот же день. Если открывается, например, одна структура, необходимо прописать: «1—».

- По виду сообщения применяется маркировка цифрами – поскольку речь идет об открытии подразделения, ставится цифра 1. Если же нужно просто внести изменения в сообщение, которое было подано в инспекцию до этого, ставится цифра 2.

- Строка «сообщение составлено на» – здесь нужно указать точное количество страниц документа в формате, например: «5—».

- Аналогично указывается количество страниц, из которых составлены копии документов, подтверждающих полномочия соответствующего лица.

- Представитель компании должен вписать «подтверждаю» в доказательство подтверждения достоверности информации и проставить код «3», если он занимает должность директора или «4», если он представляет компанию, но занимает иную должность.

- Фамилия, имя и отчество руководителя прописываются прописными печатными буквами на 3 строках – под каждый инициал своя строка.

- Далее нужно прописать ИНН руководителя (личный, как частного лица).

- Среди контактных данных приводятся телефон и е-мэйл, после чего ставится подпись (в рукописном виде) и дата оформления.

- Наконец, нужно указать также название документа, который подтверждает полномочия соответствующего лица.

Сведения об обособленном подразделении

При заполнении этой части нужно особенно внимательно отнестись к тем случаям, когда подаются сведения об открытии одновременно нескольких обособленных подразделений. Правила оформления следующие:

- По реквизитам ИНН и КПП следует привести соответствующие данные, дублируя их на каждой странице (если таких страниц будет несколько).

- С помощью кода в форме нужно обозначить цель уведомления: цифрой 1 помечается случай изменения адреса, цифрой 2 – изменение названия, цифрой 3 – одновременно изменение адреса и названия.

- Информация о месте расположения – здесь нужно указать полный почтовый адрес, включая индекс, код, которым обозначается регион, населенный пункт и его район (при наличии), полное обозначение дома (включая корпуса, литеры).

- По дате нужно указать именно ту, когда оно было создано или же ту, когда были официально внесены изменения в его название и/или адрес.

Таким образом, своевременное и корректное заполнение формы – это гарантия отсутствия претензий со стороны налоговой инспекции и соответствующих штрафных санкций.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к К+ и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Когда возникает обязанность регистрации обособленного подразделения

- адрес обособленное подразделение отличается от адреса организации, указанного в ЕГРЮЛ (Письмо Минфина от 18.08.2015 N 03-02-07/1/47702);

- по месту нахождения обособленное подразделение на срок более месяца оборудовано хотя бы одно стационарное рабочее место (Письма Минфина от 18.01.2012 N 03-02-07/1-20, от 12.10.2012 N 03-02-07/1-250, от 18.02.2010 N 03-02-07/1-67, ФНС от 19.01.2012 N ПА-4-6/);

- помещение (объект, территория), где находится рабочее место, подконтрольно вашей организации, т.е. находится в Вашей собственности, аренде или на ином законном основании (Письма Минфина от 05.10.2012 N 03-02-07/1-238, от 03.02.2012 N 03-02-07/1-30);

- организация начала вести деятельность по месту нахождения обособленного подразделения, т.е. уже принят на работу человек, который будет там временно или постоянно трудиться (Письмо Минфина от 19.02.2016 N 03-02-07/1/9377).

Рабочим считается место, где должен находиться сотрудник, или куда он должен прибыть в связи с выполнением обязанностей (ст. 209 ТК РФ).

При этом совершенно не важно, каким способом будут работать работники, и как часто будут появляться на созданном рабочем месте. Будет ли работник находиться там постоянно, или будет приезжать только в командировку, или приезжать на несколько часов в неделю, если Вы создали рабочее место, то не важно, сколько в нем времени фактически проводит работник

Если новым рабочим месяцем работники будут пользоваться более одного месяца, то необходимо зарегистрировать обособленное подразделение. На данном подходе настаивает и финансов ведомство и судьи (см. письмо Минфина России от 13.11.15 № 03-02-07/1/65879, постановление Арбитражного суда Северо-Кавказского округа от 19.06.15 № Ф08-3514/2015).

При этом условие о создании рабочих мест не выполняется, если ваш работник трудится на рабочем месте, оборудованном и предоставленном ему вашим контрагентом: на постах охраны на объектах, охраняемых ЧОП, в помещениях и на территориях, обслуживаемых клининговыми компаниями и т.п. А если это склады и на них созданы рабочие места, например, для сторожей, а склад расположен отдельно от организации, то склад отвечает всем признакам обособленного подразделения (письмо Минфина России от 18.08.15 № 03-02-07/1/47702).

Если созданное подразделение выделено на отдельный баланс, самостоятельно начисляет выплаты в пользу физических лиц и имеет расчетный счет, то помимо налоговой организация должна встать на учет в ПФР и ФСС по месту нахождения обособленного подразделения (п.2 Письма Минфина от 02.06.2005 N 03-06-01-04/273, п. п. 6, 9, 10 Порядка N 202н, Письмо ФСС от 23.03.2010 N 02-03-13/08-2496, п. 3 ст. 11 Закона N 167-ФЗ, п. 1 Порядка N 296п). При этом поставить обособленное подразделение на учет в ФСС надо также в течение 30 календарных дней со дня его создания.

Как открыть обособленное подразделение?

Открытие обособленного подразделения начинается с того, что руководитель головного предприятия принимает решение. Его не обязательно оформлять в письменном виде, такого обязательства нет в законодательстве. Однако на практике такой приказ лучше издать в письменном виде, так как в нем предприятие сможет точно обозначить дату открытия подразделения и принять дальнейшие действия по его работе (начало проведения операций и трудоустройства сотрудников).

Головная структура должна оповестить налоговый орган о решении отрыть подразделение. Для этого заполняется форма С-09-3-1 с указанием наименования обособленного подразделения (при наличии), адреса его местонахождения и даты его открытия. Заявление подписывается руководителем головного предприятия или другим уполномоченным лицом.

Форма сообщения об открытии иных обособленных подразделений (которые не являются представительствами или филиалами) направляется в инспекцию ФНС по месту регистрации головной фирмы в течение 1 месяца со дня их открытия. Если заявление будет направлено в электронной форме, то оно должно быть подписано усиленной электронной цифровой подписью.

За несоблюдение срока подачи заявления предприятие могут оштрафовать на сумму в 200 рублей, а руководителя – на сумму от 300 до 500 рублей.

Если обособленное подразделение будет организовано как представительство или филиал, то сведения о нем должны быть внесены в ЕГРЮЛ. В течение 3 дней после открытия подразделения такого типа юридическое лицо должно:

- подать заявление о государственной регистрации вносимых в ЕГРЮЛ изменений;

- приложить решение собственников предприятия и новую редакцию учредительных документов;

- оплатить государственную пошлину в размере 800 рублей (кроме случаев, когда документы подаются через МФЦ или нотариуса).

Налоговый орган в течение 5 рабочих дней направляет в ответ уведомление о постановке на учет обособленного подразделения с присвоением КПП.

ФНС не имеет право отказать юридическому лицу в регистрации обособленного подразделения.

Если подразделение будет иметь собственный расчетный счет и выплачивать заработную плату сотрудникам, то его придется регистрировать в ПФР и ФСС. Для регистрации обособленного подразделения в ПФР достаточно оповестить налоговый орган о наделении ОП полномочиями по оплате труда физическим лицам. ФНС самостоятельно проинформирует ПФР о данном решении. Данное заявление должно быть направлено в налоговый орган в течение 1 месяца со дня наделения подразделения подобными полномочиями.

А для регистрации ОП в ФСС головному предприятию нужно направить заявление по форме, представленной в Приложении № 1 к Приказу ФСС РФ от 22.04.2019 № 217. К заявлению следует приложить справку по форме банка об открытии расчетного счета и копию приказа о наделении полномочиями по начислению и выплате вознаграждения физическим лицам.

Максимальный срок подачи уведомления в ФСС – 30 календарных дней. За несоблюдение установленного срока на юридическое лицо наложат штраф в размере 5 000 рублей при просрочке на 90 дней или 10 000 рублей при просрочке более 90 дней.

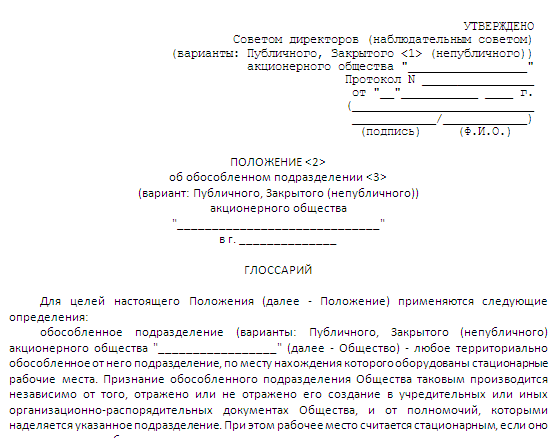

Обособленному подразделению требуется доверенность

Обособленное подразделение создается с целью выполнять функции организации (все или их часть) или представлять интересы организации и защищать их по месту своего нахождения. Однако, ОП не является самостоятельным юридическим лицом и поэтому для того, чтобы вступить в какие-то правоотношения от лица головной организации, необходимо чтобы все полномочия были прописаны не только в учредительных документах и положениях об иных ОП, но и в правильно оформленной доверенности. Например:

- совершение сделок и иных действий, связанных с текущей деятельностью подразделения. При этом можно установить ограничения. Например, предоставить право заключать договоры только определенного вида или договоры, максимальная цена которых ограничена, и т.п.;

- открытие банковских счетов, совершение операций по распоряжению средствами на этих счетах;

- распоряжение имуществом, которым наделено подразделение, или отдельными видами имущества (например, за исключением недвижимости);

- заключение и расторжение от имени организации трудовых договоров с лицами, принимаемыми на работу в обособленное подразделение;

- право первой подписи различных документов, оформленных в обособленном подразделении: учетных, финансовых документов, счетов-фактур, отчетности и т.п.;

- представление интересов организации в органах государственной власти;

- возможность передоверия отдельных полномочий третьим лицам, так как руководитель подразделения не всегда может самостоятельно выполнять свои функции по различным причинам (например, командировка, болезнь и т.п.).

В отличие от филиалов и представительств, возникновение прочего обособленного подразделения не сопровождается внесением изменений в учредительные документы организации, кроме документов, фактически подтверждающих возникновение стационарного рабочего места (например, договор аренды и приказ о приеме на работу лица, которое там будет находиться). Более того, при создании обособленного подразделения не требуется утверждать Положений о данном обособленном подразделении, а также можно обойтись без назначения руководителя обособленного подразделения, без выдачи ему доверенности (например, вы всего лишь наняли нескольких дополнительных рядовых сотрудников, которые будут находиться в удаленном офисе). Тем не менее, на практике, как правило, приказ руководителя юридического лица все-таки издается (общего собрания участников для этого проводить точно не нужно). Наиболее целесообразно, как нам кажется, издать приказ о внесении изменений в штатное расписание и организационную структуру юридического лица (если такая есть).

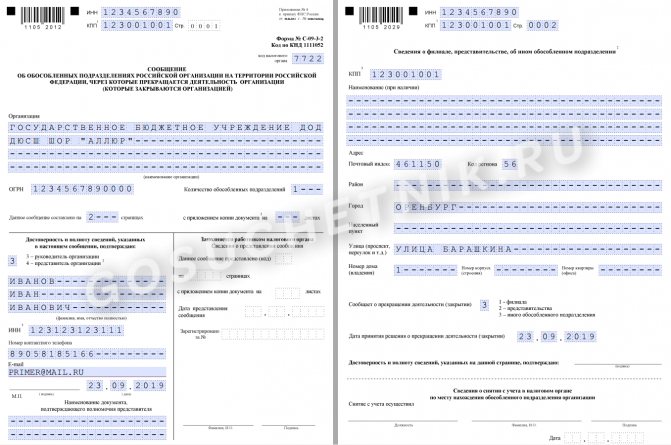

Сообщение о закрытии ОП в ИФНC

В течение 3 рабочих дней с даты прекращения деятельности в ИФНС подаётся сообщение о закрытии обособленного подразделения (С-09-3-2). Обращаться надо в налоговый орган по месту нахождения головного офиса компании.

На первом листе формы С-09-3-2 указываются:

- основные коды юридического лица (головного офиса) – ИНН, КПП и ОГРН;

- код ИФНС по месту нахождения компании;

- количество страниц сообщения. На каждое закрытое подразделение – 2 страницы.

На втором листе формы сообщения нужно прописать:

- код причины постановки на учёт обособленного подразделения, которое ликвидируется;

- наименование филиала / представительства, если оно есть;

- адрес этого обособленного подразделения;

- дата из решения о прекращении его деятельности.

Необходимые документы

Итак, пакет документации подается в инспекцию ФНС по месту нахождения обособленного подразделения. В него обязательно должно входить следующее:

- Копия решения управляющего органа компании о создании данного представительства, филиала и проч.

- Копия уже утвержденного положения о подразделении.

- Копия учредительной документации с внесенными/добавленными к ней изменениями. То есть отдельный документ или новая редакция прежних актов.

- Копия свидетельства о госрегистрации головной организации.

- Копия приказа о назначении на должность руководителя нового подразделения, главного бухгалтера.

- Копия банковских выписок или платежного поручения, подтверждающая оплату госпошлины. Документ должен быть заверен подписью и официальной печатью руководителя кредитного учреждения, в котором была произведена оплата.

- Выписка из ЕГРЮЛ по поводу головной организации.

- Заявление о регистрации изменений. Тут выделяются две формы: Р13001 -по поводу изменений в уставе компании, Р13002 — по поводу внесения изменений в ЕГРЮЛ.

Когда подразделение считается созданным

Как видим, одна только юридическая подготовка к открытию подразделения может занять немало времени. А ведь надо еще найти и оборудовать помещение, подобрать персонал и т.д. В какой же момент можно говорить о том, что подразделение создано?

К сожалению, ни Налоговый, ни Гражданский кодекс прямого ответа на этот вопрос не дают. Формулировки ст. ГК РФ, где приводятся определения филиала и представительства юрлица, позволяют сделать вывод, что таковые признаются созданными с того момента, как они начинают выполнять соответствующие функции (в т. ч. представлять интересы компании и осуществлять их защиту). То есть речь идет о реально действующем подразделении, а не о созданном только «на бумаге».

Несколько сложнее обстоит ситуация с иными обособленными подразделениями. Гражданский кодекс эту ситуацию вообще никак не регулирует. Налоговый же кодекс, приводя признаки обособленного подразделения, оперирует понятием — создание стационарного рабочего места (п. 2 ст. НК РФ). Поскольку собственного определения термину «рабочее место» НК РФ не содержит, то в силу п. 1 ст. НК РФ данный термин применяется в том значении, в котором он используется в трудовом законодательстве. Согласно ст. ТК РФ, рабочее место — место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Таким образом, формально для целей НК РФ определяющим является не фактическое наличие сотрудников, а создание стационарных рабочих мест. То есть мест, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Соответственно, если по месту нахождения помещения, расположенного по адресу, отличному от адреса самой организации, организованы стационарные рабочие места (к примеру, установлена ККТ), то, исходя из положений ст. НК РФ, у организации по этому адресу возникает обособленное подразделение вне зависимости от фактического нахождения работников на данных рабочих местах.

Будем исходить из того, что в отношении простого обособленного подразделения действуют те же правила, что и для филиала с представительством. То есть простое ОП признается созданным только с того момента, когда организация фактически начала осуществлять через него деятельность. Во избежание спорных моментов лучше зафиксировать дату открытия подразделения во внутреннем документе. Например, издать приказ о начале работы через соответствующее подразделение, четко указав в нем дату. Этот совет актуален и для филиалов с представительствами.

Создание и регистрация филиала ООО в другом городе: пошаговая инструкция

Регистрация филиала во многом похожа на создание самого общества с ограниченной ответственностью. Главная причина этого: филиал вправе осуществлять производственную и торговую деятельность наравне с головным предприятием. Поэтому при открытии филиала ООО он должен быть зарегистрирован в налоговых органах, Пенсионном фонде РФ и ФСС.

Для регистрации филиала ООО необходимо предпринять следующие шаги:

- провести собрание участников ООО с целью принятия решения о создании филиала;

- подготовить положение о новом филиале;

- внести информацию о филиале в устав ООО;

- утвердить на собрании участников общества новую редакцию устава и положение о создании филиала;

- зарегистрировать в ФНС РФ изменения в уставе;

- дождаться уведомления от ФНС РФ о внесении записи в ЕГРЮЛ;

- поставить филиал на учет в налоговой инспекции;

- назначить руководителя филиала;

- получить письмо из Росстата о присвоении филиалу кодов статистики.

Для регистрации изменений в налоговой инспекции ст. 17 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ требует предоставить следующие документы:

- заявление по форме № Р13001;

- решение о внесении изменений в учредительную документацию ООО;

- квитанция об уплате госпошлины. При передаче документов для регистрации изменений в электронной форме уплата госпошлины не требуется (см. п. 32 ст. 333.35 НК РФ, введенный законом от 29.07.2018 № 234-ФЗ).

- изменения в учредительных документах (как их оформить – в статье Порядок внесения изменений в устав ООО);

В настоящее время постановка на учет во внебюджетных фондах и Росстате происходит автоматически, эти ведомства самостоятельно обмениваются информацией друг с другом.

После проведения всех процедур, описанных выше, руководство компании может открыть отдельный расчетный счет для филиала.

Отличие «обособки» от филиала

Компании, которые имеют филиалы, не имеют права вставать на УСН. Для того чтобы понять, чем отличается «обособка» от других видов удаленной работы, необходимо знать основные признаки задокументированного представительства:

- Деятельность филиала зафиксирована в уставной документации ООО. Причем, если в уставе сказано, что ООО имеет возможность создавать представительства, это не означает, что они открыты, и снимать вас с УСН никто не имеет права.

- В головной компании хранится задокументированное положение о представительстве.

- Компания назначает руководителя подразделения, который осуществляет свою деятельность по доверенности от головной компании.

- Внутри филиала существуют свои нормативы и правила, которые регламентируют его деятельность.

- Филиал может представлять основную компанию в различных вопросах, например при судебных разбирательствах.

Если вы планируете оставаться на упрощенной системе налогообложения, то при открытии обособленного подразделения нужно учитывать, чтобы признаков филиала у него не было.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме. Например, обособленное подразделение по продаже занимается только передачей товара от головной компании к покупателю. Контролируется работа «обособки» полностью руководителем ООО, и отдельно создавать внутренний устав для нее нет необходимости.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме.

Налогообложение для обособленных подразделений

Рассмотрев особенности каждого обособленного подразделения, можно сделать вывод, что налоговое определение «обособленное подразделение» значительно шире, чем «гражданское» понятие филиала/представительства

Важно понимать, что каждый филиал или представительство является обособленным подразделением, но не каждое обособленное подразделение является филиалом или представительством. Это важно понимать для целей налогообложения

Почему? Потому что компании, открывшие филиалы, имеют ряд налоговых ограничений.

Но если компания имеет обособленное подразделение, которое не является филиалом и имеет те признаки обособленного подразделения, которые перечислены выше, то такая организация вправе применять УСН.

Минфин в своих письмах не раз указывал, что наличие у организации обособленного подразделения (не филиала) не препятствует применению упрощенного спецрежима (Письмо Минфина РФ от 14 октября 2015 г., № 03-11-06/2/58685; Письмо Минфина РФ от 20 июня 2013 г. № 03-1106/2/23305; Письмо Минфина РФ от 12 мая 2014 г. № 03-11-06/2/22075).

Некоторые налогоплательщики используют НК РФ с целью изменить налоговый режим в середине года – создают филиал формально, то есть только на бумаге. В своем свежем обзоре практики рассмотрения дел от 4 июля 2018 г. Верховный суд в п.3 указал, что создание филиала без намерения вести деятельность через него не может являться основанием для перехода организации с упрощенной системы налогообложения на общую.

Суть рассматриваемого дела была в том, что организация по каким-то причинам в середине года хотела перейти на общую систему налогообложения. А согласно НК РФ налогоплательщики на УСН не вправе перейти на другой режим налогообложения до окончания налогового периода. То есть поменять систему налогообложения «упрощенщики» могут лишь с нового года. Тогда организация решила создать филиал для автоматического перевода на общую систему налогообложения. Филиал был создан, но исключительно «на бумаге». Были подготовлены соответствующие локальные нормативные документы, внесены изменения в ЕГРЮЛ, но реальную деятельность организация через филиал не осуществляла, руководитель был назначен лишь номинально, сотрудников не было, да и собственного офиса филиал не имел. А организация, в свою очередь, уже заявила вычет на возмещение НДС.

Но суд признал, что действия налогоплательщика были направлены на обход налогового законодательства и получение необоснованной налоговой выгоды. Вывод: создание филиала без осуществления реальной деятельности не переводит организацию, применяющую упрощенную систему налогообложения, на общую.

Помните, что целью создания обособленных подразделений должно являться расширение бизнеса, открытие новых торговых точек, увеличение объемов и привлечение новых потребителей. Содержание любого обособленного подразделения требует финансовых и трудовых ресурсов. Независимо от выбранной формы обособленного подразделения необходимо сдавать отчетность в ту или иную инспекцию в зависимости от обособленного подразделения и самой отчетности. Таким образом, если вы решили открыть для компании обособленное подразделение, для начала необходимо будет разобраться, какие существуют способы жизни обособленных подразделений, каков процесс их создания, требует ли создание подразделения регистрации в ЕГРЮЛ, какие есть особенности у каждого из видов подразделений и, самое главное, какие это повлечет налоговые последствия.