Как открыть обособленное подразделение ооо?

Содержание:

- Правовая основа

- Какие документы потребуются для регистрации ООО в другом городе

- Пакет документов

- Открытие и регистрация представительства иностранной компании в России

- Открытие ОП в другом городе: пошаговые действия

- Система единого налога (ЕНВД)

- Постановка на учет в налоговой инспекции и фондах

- Отличие «обособки» от филиала

- Специфика налогового учета при наличии обособленных подразделений

- Инструкция для открытия филиала

- Пошаговая инструкция

- Другой комментарий к статье 55 Гражданского Кодекса РФ

- Регистрация фирмы дистанционно

- Налоговый учет «обособки»

- Изменение юридического адреса компании

Правовая основа

Отдельных нормативных актов парламентариями не разработано. При изменении места нахождения фирмы участникам следует руководствоваться базовыми регламентами:

| ГК РФ | Правовому статусу юридических лиц посвящена глава 4 Кодекса. Нормы устанавливают порядок управления обществом, требования к уставному капиталу и месту нахождения |

| Закон 14-ФЗ от 08.02.98 | Документ определяет порядок создания, управления, ликвидации общества. Законом установлены принципы формирования уставного капитала и решены прочие юридические вопросы |

| Закон 129-ФЗ от 08.08.01 | Нормативный акт посвящен постановке хозяйственного общества на учет, а также внесению изменений в ЕГРЮЛ |

Большое практическое значение при регистрации юридических лиц имеют приказы ФНС России, а также судебная практика. Обзоры решений и постановлений регулярно публикуют на сайте налоговой службы (например, письмо № ГД-4-14/5962@ от 29.03.18).

Какие документы потребуются для регистрации ООО в другом городе

В принципе весь процесс достаточно стандартный. Узнать о том, как открыть ООО самостоятельно, можно в этом материале: там всё подробно освещено. Если кратко, то вам потребуется собрать такие документы:

- паспорт учредителя;

- решение о создании ООО (устав, название, функции);

- документ с официальным юридическим адресом;

- данные о владении недвижимостью или договор аренды;

- заявление (составляется по форме № Р-11001);

- документ о выборе кодов;

- государственная пошлина (в 2021 году это 4 тысячи рублей).

В определённых ситуациях перечень документов может пополняться. Например, если учредителей несколько, то данные надо будет предоставить на всех и т. п.

Пакет документов

Чтобы зарегистрировать фирму, расположенную в другом регионе, следует подготовить пакет документов и предоставить их в то отделение налоговой службы, которое находится в том же городе, что и будущее ООО.

Необходимые документы:

- правоустанавливающие документы на помещение, которые вы будете использовать во время ведения деятельности;

- договор аренды или другие документы, обосновывающие наличие у учредителя ООО права на использование помещения;

- при наличии совладельцев, необходимо предоставить их письменное согласие на использование общего недвижимого имущества;

- паспорт руководителя.

Независимо от того, где ведется деятельность, регистрация ООО и дальнейшая уплата налогов происходит по месту нахождения исполнительного органа (главного офиса фирмы).

Открытие и регистрация представительства иностранной компании в России

Представительство зарубежной фирмы — это одно из ее подразделений, обладающее следующими отличительными признаками:

- расположено вне места нахождения иностранного юридического лица (ИЮЛ);

- предназначено для представления интересов ИЮЛ и осуществления их защиты;

- не обладает полномочиями на осуществление коммерческой деятельности;

- не является юридическим лицом на территории РФ.

Процедуру открытия представительства зарубежной фирмы на российской территории регламентирует закон от 09.07.1999 № 160-ФЗ об иностранных инвестициях в РФ. В п. 1 ст. 21 указанного закона определено следующее:

- для открытия представительства зарубежная фирма должна принять решение;

- госконтроль за открытием представительства ИЮЛ производится посредством его аккредитации;

- аккредитацию представительства ИЮЛ (кроме представительств иностранных кредитных организаций) производит Межрайонная ИФНС России № 47 по г. Москве (приказ ФНС России от 22.12.2014 № ММВ-7-14/668@);

- подтверждением факта аккредитации является документ о внесении записи в реестр аккредитованных филиалов и представительств ИЮЛ, ведение которого регламентировано порядком, утв. приказом ФНС от 26.12.2014 № ММВ-7-14/683@.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:Для регистрации (аккредитации) представительства или филиала иностранного юрлица (кроме некоммерческих или осуществляющих отдельные виды деятельности) подготовьте положение, соберите документы о регистрации иностранного юрлица, заполните на русском языке заявление по форме N № 15АФП.Сведения заявления о численности иностранных работников филиала или представительства заверьте в…

Как налоговики борются за качество и достоверность информации в госреестре юрлиц, расскажут размещенные на нашем сайте сообщения:

- «Данные в ЕГРЮЛ станут достовернее»;

- «Запись о недостоверности данных ЕГРЮЛ отражается в выписке из реестра».

Закон № 160-ФЗ (п. 2 ст. 21) уточняет процедуру открытия представительства ИЮЛ по срокам и составу сообщаемых сведений следующим образом:

- ИЮЛ обязано представить заявление об аккредитации в течение 12 месяцев после принятия решения об открытии представительства;

- заявление об аккредитации включает в себя:

- заверенные ТПП РФ (Торгово-промышленной палатой РФ) сведения о численности иностранных граждан — работников представительства;

- документы для аккредитации.

К подаваемым для аккредитации иностранным документам предъявляются следующие требования:

- обязательное наличие на них подлинных отметок о консульской легализации (или заверение их апостилем) — если освобождение от этих процедур не предусмотрено международными соглашениями РФ;

- перевод их на русский язык должен быть заверен нотариально или в консульском загранучреждении и является действительным в течение 1 года с даты заверения.

После того как все необходимые действия по аккредитации представительства ИЮЛ произведены, потребуется осуществить еще ряд процедур:

- учетного характера (представительства встают на учет в органах госстатистики, налоговых и др.);

- организационного характера (представительства открывают счет в банке, при необходимости изготавливают печать и осуществляют иные организационные действия).

По завершении всех аккредитационно-организационно-учетных действий представительство ИЮЛ на законных основаниях начинает свою деятельность.

Открытие ОП в другом городе: пошаговые действия

Для целей регистрации ОП применяется упрощенная схема.

Последовательность действий такова: сначала открывают подразделение, затем об этом сообщают налоговой. Это значит, что до обращения в ИФНС у ОП уже должен быть свой адрес и как минимум одно оборудованное рабочее место. Вопросами регистрации занимается, как установлено, глава ООО (директор).

| Схема регистрации ОП в налоговой | Описание кратко |

| Издание приказа об образовании ОП | Действителен после подписи директора |

|

Подготовительные работы по открытию ОП |

Подготовка включает:

· аренду (покупку) помещений; · оборудование рабочих мест; · поиск персонала и прием его на работу (перевод работников из «центра»); · назначение руководителя (если нужно) |

|

Сбор документов |

Кроме заявления (сообщение в ИФНС) могут понадобится:

· паспорт директора (если он обращается лично); · заверенная доверенность для представителя (если решать вопросы по регистрации ОП уполномочат его) |

|

Написание заявления |

Для этого используется типовая форма С-09-3-1, которая именуется как «Сообщение о создании на территории РФ ОП…» |

|

Обращение в налоговую |

Документы подавать следует в свою ИНФС, т. е. по месту нахождения, юрадресу ООО.

Сделать это можно при личном посещении, посредством почтового отправления либо, если есть ЭЦП, через телекоммуникационные каналы связи |

|

Регистрация ОП |

Производится ИФНС на основании представленного заявителем сообщения в срок до 5 дней.

Как итог, обратившегося извещают о факте регистрации ОП |

По окончании всей процедуры регистрирующая ИФНС самостоятельно пересылает документы, касающиеся ОП, в ту налоговую, где сформировано новое подразделение

Следует отдельно обратить внимание, что в Устав сведения об открытом ОП не заносятся

К сведению, если уже действующее и зарегистрированное ОП переезжает в другой город, то обязательно осуществляются следующие действия. Сначала ОП закрывают в одном городе, а затем открывают на новом месте работы — в другом городе.

Система единого налога (ЕНВД)

Предприниматель, ведущее производство которого использует УСН, помимо места проживания должен пройти регистрацию в налоговой службе как пользователь ЕНВД в другом городе в течение недели с начала работы филиала.

Предприниматель, ведущее производство которого использует УСН, помимо места проживания должен пройти регистрацию в налоговой службе как пользователь ЕНВД в другом городе.

Единый налог оплачивается в том городе, где ИП стал на учет как пользователь системы ЕНВД. Если учредитель получает прибыль от других сфер деятельности, он должен оплатить налог по упрощенке по месту проживания.

Декларация по вмененке сдается в городе, где расположен филиал, а по УСН – по месту проживания.

Одним из главных условий успеха бизнеса является правильный выбор системы налогообложения. Именно она предопределяет количество и размер налогов с производства и поможет сэкономить доходы предпринимателя.

Постановка на учет в налоговой инспекции и фондах

Открытие ОП представляет собой создания рабочих мест и только потом постановку структурной единицы фирмы в налоговых органах.

В налоговой службе не учитываются ОП, которые находятся в населенном пункте, где расположена главная фирма.

Для создания ОП необходимо представить следующие документы:

- паспорт заявителя;

- нотариально оформленную доверенность – если с документами в налоговую службу обращается не генеральный директор компании;

- заявление.

Документы нужно подать в течение 1 месяца после начала работы ОП. Сведения подаются в налоговую инспекцию по месту регистрации фирмы. Датой оформления ОП считается день создания хотя бы одного места, где постоянно работают сотрудники. Постановка на учет в ФНС выполняется в течение 5 рабочих дней с момента подачи документов.

Если ОП создается в другом городе или населенном пункте, то ИФНС высылает документацию по месту нахождения структурной единицы организации.

Если ОП во время своей работы изменяет место положения или перемещается в иной населенный пункт, то нужно пройти стадию завершения работы одного подразделения и открытия другого.

Для обособленного подразделения ООО и других фирм используется та же система налогообложения, которая действует для головной организации. Допустимо также использование подразделением УСН, если она применяется основной организацией.

ОП платит за себя следующие налоги:

- налог на прибыль;

- имущественные и транспортные платежи;

- НДФЛ;

- Обязательные перечисления в фонды;

Налоговые декларации обязательны для предоставления в ФНС по месту создания подразделения.

Некоторые ОП необходимо ставить на учет во внебюджетных фондах: ПФР, ФСС. Подразделение юридического лица нужно ставить на учет, если у него есть свой баланс и счет, или если ОП оплачивает услуги граждан. Это должно подтверждаться соответствующей документацией – прежде всего, декларациями.

Постановка на учет в фондах выполняется в районе организации ОП. Процедура длится 5 рабочих дней. Заявление подается доверенным лицом фирмы, либо руководство занимается делами самостоятельно, если фирма небольшая и структурная единица расположена в пределах одного населенного пункта.

Для учета ОП в ПФР нужно подготовить следующие документы (нужно оформить нотариально подтвержденные копии):

- свидетельство о том, что компания зарегистрирована в налоговой службе;

- уведомления о регистрации фирмы в фондах;

- документы, свидетельствующие о создании и деятельности ОП: нормативное распоряжение, письмо об открытии банковского счета;

- заявление о постановке ОП на учет.

После постановки на учет в ПФР уведомление выдается в двух бланках. Один из экземпляров нужно самому привезти ПФР по месту регистрации головного юрлица. Сделать это нужно в течение 12 дней после получения уведомления.

Для учета ОП в соцстрахе необходимо представить следующие документы (копии надо сделать у нотариуса):

- Документ, подтверждающий регистрацию фирмы.

- Свидетельство ИНН и ЕГРЮЛ.

- Документы о создании и работе ОП (приказы, распоряжения).

- Извещение о том, что ОП регистрируется в качестве страхователя.

Руководители обособленных единиц компании часто действуют под собственную ответственность, нарушая предписания из коммерческого центра. Если такое происходит, то контрагенты ОП рискуют тем, что заключенные сделки будут отменены. Подобное может стать предметом разбирательства в арбитражной инстанции, особенно если сделка была заключена на крупную сумму, связана с передачей имущества. При заключении договоров нужно ориентироваться на компетенцию ОП, а не верить исключительно содержанию доверенности и, тем более, словам местного руководства.

При ликвидации фирмы одновременно упраздняется и ее обособленные подразделения. Их участие обязательно в процедуре банкротства. Их имущество подлежит обязательному учету конкурсными кредиторами. Головная компания выступает в арбитражном суде и иных инстанциях в качестве законного представителя ОП и отвечает по его долгам в полном объеме.

Отличие «обособки» от филиала

Компании, которые имеют филиалы, не имеют права вставать на УСН. Для того чтобы понять, чем отличается «обособка» от других видов удаленной работы, необходимо знать основные признаки задокументированного представительства:

- Деятельность филиала зафиксирована в уставной документации ООО. Причем, если в уставе сказано, что ООО имеет возможность создавать представительства, это не означает, что они открыты, и снимать вас с УСН никто не имеет права.

- В головной компании хранится задокументированное положение о представительстве.

- Компания назначает руководителя подразделения, который осуществляет свою деятельность по доверенности от головной компании.

- Внутри филиала существуют свои нормативы и правила, которые регламентируют его деятельность.

- Филиал может представлять основную компанию в различных вопросах, например при судебных разбирательствах.

Если вы планируете оставаться на упрощенной системе налогообложения, то при открытии обособленного подразделения нужно учитывать, чтобы признаков филиала у него не было.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме. Например, обособленное подразделение по продаже занимается только передачей товара от головной компании к покупателю. Контролируется работа «обособки» полностью руководителем ООО, и отдельно создавать внутренний устав для нее нет необходимости.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме.

Специфика налогового учета при наличии обособленных подразделений

УСН

При наличии других ОП, в т.ч. представительств, организация может применять УСН.

Регистрация обособленных подразделений влечет за собой изменение специфики учета и порядка уплаты налогов и сборов: вся сумма налога уплачивается по месту нахождения головной организации.

НДФЛ

Налоговый кодекс требует платить НДФЛ в инспекцию каждого филиала (п. 7 ст. 226 НК РФ) с доходов, полученных физическими лицами от указанного обособленного подразделения. Кроме того, в инспекцию обособленного подразделение необходимо будет сдавать справки о доходах, а также расчет 6-НДФЛ по доходам работников подразделения (п. 2 ст. 230 НК РФ).

По месту нахождения самой организации по-прежнему уплачивается НДФЛ с доходов, полученных физическими лицами от головного подразделения Организации.

Если компания заплатит налог в одну налоговую, инспекторы не вправе начислять пени и штрафы (письмо Минфина России от 10.10.14 № 03-04-06/51010). Но на практике они это делают и отменить доначисления удается только в суде, (см., например, постановление Арбитражного суда Западно-Сибирского округа от 11.12.14 № Ф04-12919/2014).

Если компания сдает расчет 6-НДФЛ за всех работников в головной офис, налоговый орган может заблокировать расчетный счет (п. 3.2 ст. 76 НК РФ) и оштрафовать на 200 рублей за каждую несданную справку или расчет 6-НДФЛ (ст. 126 НК РФ).

Страховые взносы в ПФР, ФСС и ФФОМС

Взносы по месту нахождения обособленного подразделения уплачиваются с выплат работникам ОП, которое состоит на учете в ПФР и ФСС. По остальным работникам с выплат работникам головного подразделения и тех обособленных подразделений, которые не состоят на учете в ПФР и ФСС уплачивается по месту нахождения самой организации. Напоминаем, как уже было отмечено ранее, если созданное подразделение выделено на отдельный баланс, самостоятельно начисляет выплаты в пользу физических лиц и имеет расчетный счет, то его необходимо поставить на учет в ПФР И ФСС. По остальным обособленным подразделением специфики учета и уплаты страховых взносов не возникает.

Налог на прибыль

По месту нахождения самой головной организации уплачивается:

- в федеральный бюджет;

- в региональный бюджет в части, приходящейся на головное подразделение.

В региональный бюджет в части, приходящейся на обособленное подразделение пропорционально доли прибыли, приходящейся на обособленное подразделение.

Для расчета используют следующие показатели (абз. 1 п. 2 ст. 288 НК РФ):

- среднесписочную численность работников или расходы на оплату труда (далее — трудовой показатель).

- остаточную стоимость амортизируемого имущества (далее — имущественный показатель).

Какой показатель из этих двух применять, организация вправе решать сама. При этом выбранный показатель закрепляется в учетной политике и в течение налогового периода не меняется (абз. 4 п. 2 ст. 288, абз. 5, 6 ст. 313 НК РФ);

Эти показатели надо определять как по организации в целом, так и по каждому обособленному подразделению.

Доля прибыли каждого обособленного подразделения (головной организации) рассчитывается по следующей формуле:

НДС

Наличие обособленного подразделения не влияет на порядок исчисления и уплаты налога. Весь налог уплачивается по месту нахождения головной организации.

Налог на имущество

Налог на имущество по недвижимости, исчисленный как из балансовой, так и из кадастровой стоимости, уплачивается по месту нахождения недвижимости.

Налог на имущество по движимому имуществу уплачивается по месту нахождения обособленного подразделению стоимости основных средств, которые числятся на балансе обособленного подразделения. По головному подразделению соответственно в приходящейся на него части.

Транспортный налог

Уплачивается по месту нахождения обособленного подразделения по автомобилям, зарегистрированным на обособленное подразделение. По месту нахождения самой организации с автомобилей, зарегистрированных на саму организацию (на головное подразделение).

Инструкция для открытия филиала

Открытие представительства или филиала в другом городе осуществляется пошагово:

1. Принимаем решение.

Организуете собрание из учредителей ООО и решаете вопрос об открытии. Решение протоколируется, и в учредительные документы вносятся изменения. Устав тоже меняется.

2. Документируем положение созданной единицы в компании.

Составляется положение, которое регламентирует деятельность созданного отделения. Закона и формы, по которым составляется положение, нет, но стоит придерживаться пунктов:

- Адрес, по которому будет располагаться представительство, его название.

- Цели и задачи, которые будет решать филиал.

- Территориальные границы, в поле которых отделение может осуществлять деятельность.

- Какую деятельность будет вести отделение?

- Состав управляющих органов.

- Права и обязанности директора филиала.

- Источники укомплектования материальной базы.

- Порядок и правила отчетности перед основной компанией ООО.

Кроме предложенных пунктов, в положение вносят все вопросы, связанные с деятельностью филиала.

3. Извещаем регистрирующие органы.

Обо всех изменениях в уставе и открытии новой единицы в компании необходимо известить регистрирующие органы: налоговую, Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. В налоговую подается пакет документов, которые определены в статье 19 ФЗ от 8 августа 2001 года N 129-ФЗ: положение филиала, уведомление об изменениях в учредительной документации, текст изменений, приказ об открытии. На протяжении 5 рабочих дней ФНС рассмотрит документы и внесет филиал в ЕГРЮЛ. С даты регистрации начинается официальная деятельность филиала.

На протяжении 5 рабочих дней ФНС рассмотрит документы и внесет филиал в ЕГРЮЛ.

В положении должно указываться, будет ли филиал иметь отдельный расчетный счет и свой баланс. От этого зависит порядок регистрации (придется вам ставить филиал на учет в Пенсионный и Фонд социального страхования нового города или нет). При наличии отдельного баланса и счета социальные взносы осуществляются в городе, где ведется деятельность новой единицы. Если одно из условий не соблюдается, то выплаты вы будете осуществлять по месту регистрации головной компании.

В Пенсионный фонд нужно предоставить следующие документы:

- Заявление о регистрации филиала.

- Свидетельство от налоговых органов о том, что филиал стоит на учете в новом городе.

- Уведомление о регистрации основной компании в Пенсионном фонде по месту ее регистрации.

ПФР в новом городе выдаст вам уведомления о том, что основная компания является страхователем филиала. Уведомление выдается в двойном экземпляре. Один документ вам необходимо предоставить в ПФР, основной – компании. Для этого у вас будет 10 рабочих дней.

По закону от 29 ноября 2010 года N 326-ФЗ выплаты и страхование должны осуществляться на той территории, где ведет деятельность новая единица. Сотрудники ПФР после регистрации сами передадут данные о новом филиале в Фонд медицинского страхования.

В ФСС зарегистрировать филиал необходимо в течение одного месяца. Для этого вам необходимо сделать заявление от головной компании как основного страхователя и предоставить документы (заверенные копии):

- Свидетельство о регистрации ООО.

- Свидетельство от ФНС о постановке на учет основной компании.

- Свидетельство от ФНС в новом городе.

- Документы, которые подтверждают открытие филиала.

- Справка из банка о создании отдельного счета и отчислении за физических лиц.

- Письмо из Росстата.

У чиновников ФСС будет пять рабочих дней, чтобы рассмотреть ваши документы и поставить филиал на учет.

4. Открываем расчетный счет.

Вне зависимости от того, будет у нового подразделения отдельный баланс или нет, компания может открыть обособленный расчетный счет для филиала. Распоряжаться счетом будет новый директор отделения. В мае 2014 года с предпринимателей и ООО сняли обязанность сообщать в ПФР, ФНС и ФСС об открытии отдельного счета. Эту функцию выполняет сотрудник банка (ФЗ от 2 апреля 2014 года № 52-ФЗ).

Компания может открыть обособленный расчетный счет для филиала. Распоряжаться счетом будет новый директор отделения.

Документы для открытия счета предоставляются в выбранное отделение банка согласно перечню, который установлен ЦБ РФ от 14 сентября 2006 года N 28-И:

- Свидетельство о регистрации ООО.

- Учредительная документация.

- Копия лицензии на вид деятельности.

- Карточка доверительного лица и подтверждающая документация для распоряжения счетом.

- Справка об учете головной организации в налоговых органах.

- Справка из регионального ПФР.

Пошаговая инструкция

Теперь подробно рассмотрим, как открыть филиал ООО в другом городе. Алгоритм действий следующий:

- Принятие решения. Для начала требуется созвать учредителей компании и обсудить вопрос открытия представительства. Если решение положительное, оно находит отражение в протоколе, после чего изменения вносятся в учредительные бумаги и устав.

- Составление положения. На следующем этапе создается положение, где прописывается информация о направлении и принципах деятельности филиала в другом городе. Четких требований по форме положения не существует, но определенные пункты должны быть отражены:

- Адрес регистрации нового отделения, наименование.

- Поставленные задачи и цели, которые будут решаться в процессе деятельности.

- География работы. Как правило, деятельность подразделения ограничивается определенной территорией.

- Вид выполняемой работы.

- Состав управления, права и обязательства руководителя.

- Источники финансовых вливаний.

- Правила отчетности перед главным офисом компании.

Кроме рассмотренных вопросов, в положении должны быть все данные по деятельности ООО.

- Информирование регистрирующих структур о выполненной работе. По законодательству при внесении изменений в устав или открытии филиала (представительства), требуется поставить в известность ФНС, ФСС, Пенсионный фонд, а также ФОМС. В налоговую службу передаются бумаги с учетом требований ФЗ №129, а именно положение нового офиса, текст внесенных изменений, уведомление о выполнении такой работы, а также приказ. В течение 5-ти суток работники налоговой службы рассматривают предъявленный пакет бумаг и вносят филиал в ЕГРЮЛ. Как только данные занесены, начинается официальная работа подразделения.

В новом положении необходимо прописать факт открытия счета в банке и наличие персонального баланса в компании. От этого зависит, нужно ли ставить на учет в ПФР, а также в ФСС или нет. Если ООО открывает для филиала новый баланс и расчетный счет, взносы производятся в городе, где работает представительство. В ситуации, когда любое из условий не соблюдается, платежи проводятся по месту работы основного предприятия.

В ПФР необходимо передать следующие бумаги:

- Заявление, где отражено намерение зарегистрировать филиал ООО.

- Свидетельство от налоговой службы о постановке отделения на учет (для нового города).

- Уведомление о регистрации в ПФР.

После прохождения процедур пенсионный фонд выдает уведомление о присвоении главному офису ООО статуса страхователя подразделения. Документ передается в двух вариантах, один из которых остается в ПФР, а другой — в ООО. Время на выполнение всех манипуляций — 10 суток.

В ФЗ №326 прописано, что все страховые платежи осуществляются по месту работы нового филиала. Работники пенсионного фонда после завершения всех процедур сами информируют ФОМС.

На регистрацию в ФСС дается 30 дней. Здесь требуется оформить заявление от лица главного ООО и передать ряд бумаг:

- Свидетельство о госрегистрации.

- Свидетельство от ФНС в другом населенном пункте.

- Свидетельство о постановке на учет.

- Бумаги, подтверждающие открытие подразделения.

- Письмо из Росстата.

- Справка об открытии счета из финансово-кредитной организации.

Представителям ФСС дается пять суток для рассмотрения бумаг и постановки филиала на учет.

- Открытие расчетного счета. Филиал ООО вправе открыть личный расчетный счет, управление которым будет находиться в руках директора отделения. При этом информировать ФНС, пенсионный фонд и ФСС о выполнении этой работы нет необходимости — решение такой задачи возлагается на финансовое учреждение. Перечень бумаг, необходимых для оформления расчетного счета, установлен ЦБ РФ:

- Свидетельство о госрегистрации.

- Учредительные бумаги.

- Лицензия на выбранное направление деятельности (копия).

- Справки из местного ПФР и об учете в ФНС.

- Карточка лица, которому доверено управление счета, а также подтверждающие этот факт бумаги.

Кроме того, могут потребоваться бумаги на обособленное подразделение, а именно положение филиала, документы о постановке на учет в ФНС (по месту работы отделения), а также документы, подтверждающие полномочия директора.

Другой комментарий к статье 55 Гражданского Кодекса РФ

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц.

1. Филиалы и представительства характеризуются рядом следующих признаков:

1) это обособленные подразделения юридического лица;

2) они располагаются вне места нахождения юридического лица (см. ст. 54 ГК и комментарий к ней);

3) они не являются юридическими лицами, т.е. не имеют своего (принадлежащего им) имущества, не могут от своего имени приобретать и осуществлять имущественные и личные неимущественные права и т.д. (см. ст. 48 ГК и комментарий к ней). Хотя в комментируемой статье говорится о том, что филиалы и представительства наделяются имуществом, следует иметь в виду условность этого указания. Ни правом собственности, ни правом хозяйственного ведения, ни правом оперативного управления имеющимся у них имуществом филиалы и представительства не обладают — оно принадлежит юридическому лицу, создавшему филиал (представительство). У подразделения юридического лица имущество находится лишь в техническом управлении. Филиалы и представительства не являются субъектами гражданского права;

4) филиалы и представительства действуют на основании положений, утверждаемых юридическим лицом, создающим эти обособленные подразделения. Как представляется, такие положения рассчитаны главным образом на регулирование «внутренних отношений». В положении определяются цели и предмет деятельности филиала или представительства, полномочия руководителя и пр.; при этом юридическим лицом устанавливаются «правила поведения» своего подразделения;

5) руководители филиалов и представительств назначаются юридическим лицом (уполномоченным органом юридического лица) и действуют на основании его доверенности. Доверенность необходима для представительства перед третьими лицами, т.е. требуется для того, чтобы руководитель подразделения мог выступать от имени юридического лица (во «внешних отношениях»);

6) представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц. Это указание введено в абз. 3 п. 3 комментируемой статьи Федеральным законом от 5 мая 2014 г. N 99-ФЗ. До того абз. 3 п. 3 выглядел следующим образом: «Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица». Как представляется, изменение содержания абз. 3 п. 3 не имеет существенного значения. Тем более что в учредительных документах юридического лица всегда указываются его филиалы и представительства, а в ЕГРЮЛ сведения о филиалах и представительствах юридического лица давно указываются в силу того, что соответствующее предписание содержится в Законе о регистрации юридических лиц (подп. «д» п. 1 ст. 5; введен Федеральным законом от 23 декабря 2003 г. N 185-ФЗ).

2. Филиалы и представительства отличаются функциями.

Представительство представляет интересы юридического лица и осуществляет их защиту (руководитель от имени юридического лица заключает договоры, принимает исполнение, предъявляет иски и пр.). Филиал занимается той же деятельностью, но от представительства он отличается тем, что, кроме того, выполняет все функции юридического лица или их часть. Например, руководитель представительства образовательного учреждения от имени соответствующего юридического лица заключает договоры об оказании образовательных услуг, выступает представителем в суде и т.п. Руководитель филиала того же образовательного учреждения имеет те же полномочия, но филиал еще оказывает и образовательные услуги (в том же объеме, что и юридическое лицо, или в меньшем).

3. Указание в государственном реестре и в учредительных документах юридического лица имеющихся у него филиалов и представительств, с одной стороны, требуется для обеспечения публичных интересов (с точки зрения контроля государства за деятельностью юридического лица, сбора налогов и сборов и т.д.), а с другой — призвано обеспечить интересы участников гражданского оборота. Вступая в отношения с юридическим лицом, которое представляет руководитель филиала или представительства, субъект осознает, что «за филиалом или представительством «стоит» юридическое лицо». Заключая какое-либо соглашение с юридическим лицом, контрагент благодаря указанию в учредительных документах филиалов и представительств узнает об этом обстоятельстве.

Регистрация фирмы дистанционно

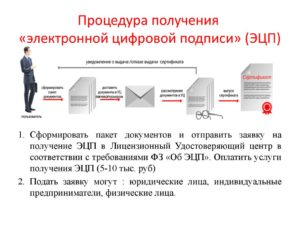

Зарегистрировать ООО отдаленно непросто, но возможно. Для этого придется:

- Подготовить документы на регистрацию.

- Отсканировать их.

- Купить и установить ЭЦП.

- Скачать специальные программы от ФНС.

- Провести настройку программ.

- Заверить сканы документов своей электронной подписью.

- Оплатить госпошлину онлайн со своей карты.

- Сформировать транспортный контейнер с документами.

- Отправить его.

- Подождать ответа в течении трех дней.

- Получить документы о регистрации на электронную почту.

Оформление Электронной Цифровой Подписи займет некоторое время, как и подготовка документации. Настройка программ от налоговой может вызвать трудности, необходимо руководствоваться инструкцией. При отказе в регистрации уплаченная госпошлина сгорает, для следующей попытки ее придется оплачивать заново.

Оформление Электронной Цифровой Подписи займет некоторое время, как и подготовка документации. Настройка программ от налоговой может вызвать трудности, необходимо руководствоваться инструкцией. При отказе в регистрации уплаченная госпошлина сгорает, для следующей попытки ее придется оплачивать заново.

Чтобы упростить процедуру, документы можно заполнить на нашем бесплатном сервисе. Там есть все бланки и подсказки по заполнению. Готовые документы можно распечатать или присоединить к отправке.

Налоговый учет «обособки»

Регистрация нового обособленного отделения ООО обязует:

- Поставить новое подразделение на налоговый учет в территориальный орган. Если подразделение открывается в одном городе с головной компанией, то в ту же налоговую службу.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом. Достаточно будет выбрать одну контролирующую организацию и уведомить ее об открытии остальных отделов.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом.

Изменение юридического адреса компании

Статьей 17 закона 129-ФЗ предусмотрен двухступенчатый порядок замены места нахождения действующей фирмы. Решение вправе принять собственники на общем собрании. В течение 3 дней об этом необходимо уведомить налоговую инспекцию. Сообщение направляет директор на бланке Р14001.

Причины смены места расположения обосновывать не нужно. Для совершения регистрационных действий достаточно закрепить волю учредителей протоколом (решением). Остальные документы потребуются на втором этапе. Фактическая смена юр. адреса возможна лишь по истечении 20 дней после первичного уведомления.

Если переезд не сопровождается коррекцией устава, заявление подают по форме Р14001. При необходимости внесения правок в учредительный документ заполнению подлежит бланк Р13001.

Дополнением к уведомлению становятся доказательства законности пользования помещением. Таковыми могут стать передаточные акты, договоры покупки, аренды. Гарантийные письма не используются, так как фирма обладает полной правоспособностью и может заключать сделки.

В завершение отметим, что переезд компании нередко влечет выбытие из зоны ведения налоговой инспекции. В этом случае обществу потребуется провести сверку расчетов. Законодательно требование не закреплено, но процедура позволяет исключать риск претензий. Смена налоговой инспекции не является основанием внеплановой выездной проверки (ст. 89 НК РФ). Однако фирму могут включить в график контрольных мероприятий. Частая смена юридических адресов является признаком недобросовестности.