Обособленное подразделение или филиал: в чем разница между ними?

Содержание:

- Надо – не надо: не гадайте на ромашке

- Постановка на учет в налоговой инспекции и фондах

- Виды обособленных подразделений

- Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

- Кассовые операции в подразделении

- Прочие уточнения

- Основные характеристики

- Другой комментарий к статье 55 Гражданского Кодекса РФ

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Постановка на учет в налоговой инспекции и фондах

Открытие ОП представляет собой создания рабочих мест и только потом постановку структурной единицы фирмы в налоговых органах.

В налоговой службе не учитываются ОП, которые находятся в населенном пункте, где расположена главная фирма.

Для создания ОП необходимо представить следующие документы:

- паспорт заявителя;

- нотариально оформленную доверенность – если с документами в налоговую службу обращается не генеральный директор компании;

- заявление.

Документы нужно подать в течение 1 месяца после начала работы ОП. Сведения подаются в налоговую инспекцию по месту регистрации фирмы. Датой оформления ОП считается день создания хотя бы одного места, где постоянно работают сотрудники. Постановка на учет в ФНС выполняется в течение 5 рабочих дней с момента подачи документов.

Если ОП создается в другом городе или населенном пункте, то ИФНС высылает документацию по месту нахождения структурной единицы организации.

Если ОП во время своей работы изменяет место положения или перемещается в иной населенный пункт, то нужно пройти стадию завершения работы одного подразделения и открытия другого.

Для обособленного подразделения ООО и других фирм используется та же система налогообложения, которая действует для головной организации. Допустимо также использование подразделением УСН, если она применяется основной организацией.

ОП платит за себя следующие налоги:

- налог на прибыль;

- имущественные и транспортные платежи;

- НДФЛ;

- Обязательные перечисления в фонды;

Налоговые декларации обязательны для предоставления в ФНС по месту создания подразделения.

Некоторые ОП необходимо ставить на учет во внебюджетных фондах: ПФР, ФСС. Подразделение юридического лица нужно ставить на учет, если у него есть свой баланс и счет, или если ОП оплачивает услуги граждан. Это должно подтверждаться соответствующей документацией – прежде всего, декларациями.

Постановка на учет в фондах выполняется в районе организации ОП. Процедура длится 5 рабочих дней. Заявление подается доверенным лицом фирмы, либо руководство занимается делами самостоятельно, если фирма небольшая и структурная единица расположена в пределах одного населенного пункта.

Для учета ОП в ПФР нужно подготовить следующие документы (нужно оформить нотариально подтвержденные копии):

- свидетельство о том, что компания зарегистрирована в налоговой службе;

- уведомления о регистрации фирмы в фондах;

- документы, свидетельствующие о создании и деятельности ОП: нормативное распоряжение, письмо об открытии банковского счета;

- заявление о постановке ОП на учет.

После постановки на учет в ПФР уведомление выдается в двух бланках. Один из экземпляров нужно самому привезти ПФР по месту регистрации головного юрлица. Сделать это нужно в течение 12 дней после получения уведомления.

Для учета ОП в соцстрахе необходимо представить следующие документы (копии надо сделать у нотариуса):

- Документ, подтверждающий регистрацию фирмы.

- Свидетельство ИНН и ЕГРЮЛ.

- Документы о создании и работе ОП (приказы, распоряжения).

- Извещение о том, что ОП регистрируется в качестве страхователя.

Руководители обособленных единиц компании часто действуют под собственную ответственность, нарушая предписания из коммерческого центра. Если такое происходит, то контрагенты ОП рискуют тем, что заключенные сделки будут отменены. Подобное может стать предметом разбирательства в арбитражной инстанции, особенно если сделка была заключена на крупную сумму, связана с передачей имущества. При заключении договоров нужно ориентироваться на компетенцию ОП, а не верить исключительно содержанию доверенности и, тем более, словам местного руководства.

При ликвидации фирмы одновременно упраздняется и ее обособленные подразделения. Их участие обязательно в процедуре банкротства. Их имущество подлежит обязательному учету конкурсными кредиторами. Головная компания выступает в арбитражном суде и иных инстанциях в качестве законного представителя ОП и отвечает по его долгам в полном объеме.

Виды обособленных подразделений

В ГК РФ упоминаются два вида ОП:

- Представительство – это ОП, созданное для представления интересов ЮЛ и их защиты.

- Филиал – это ОП, выполняющее все или часть функций ЮЛ, в том числе представительские.

С точки зрения НК РФ понятие обособленного подразделения шире и включает в себя все подразделения организаций, удовлетворяющие условиям возникновения ОП.

Некоторые доморощенные эксперты усматривают в этом противоречие между кодексами и пускаются в пространные рассуждения по данному вопросу. Эти рассуждения по большей части относятся к области юридического бреда. Никакого противоречия нет. В ГК РФ нигде не упоминается о том, что не может существовать иных ОП, кроме филиалов и представительств.

В соответствии с действующим законодательством, существуют следующие виды обособленных подразделений:

- Представительства;

- Филиалы;

- Все остальные. Это могут быть офисы, магазины, склады, производственные цеха, ремонтные мастерские и любые другие подразделения, имеющие признаки ОП.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено). Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала. А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем. НДС надо начислить со стоимости всех реализованных товаров, работ и услуг за текущий квартал, а если покупатель или заказчик откажутся его доплачивать, то налог придется платить за счет собственных средств.

Кассовые операции в подразделении

Еще один важный момент, который стоит решить еще на подготовительной стадии — оформление документов по кассовым операциям. Понятно, что заниматься этим необходимо, если в подразделении будут проводиться операции с наличными.

Первым делом нужно будет установить лимиты остатка в кассе. Тем подразделениям, которые сами сдают излишек своих наличных в банк, лимит рассчитывается отдельно по тем же правилам, что и лимит для самой организации. Остальным же нужно выделить часть из своего лимита (п. 2 Указания Банка России от 11.03.14 № 3210-У). И в том, и в другом случае лимит утверждается приказом (распоряжением) руководителя организации. Причем, храниться этот документ должен непосредственно в подразделении, на что прямо указано в пункте 2 Указания № 3210-У.

Обратите внимание: о документальном оформлении лимита нужно позаботиться и малым предприятиям, которые вправе хранить наличные без лимита. В этом случае копию приказа о том, что организация пользуется своим правом, предоставленным последним абзацем п. 2 Указания № 3210-У, нужно также иметь в каждом подразделении

Далее предстоит позаботиться о «кассовом» наборе: кассовой книге, кассире, ПКО и РКО и т.д. Ведь кассир головной организации не сможет подписывать кассовые ордера, оформляемые подразделением, т.к. кассовый ордер на любую операцию с наличными должен быть подписан совершающим эту операцию кассиром непосредственно при получении либо при выдаче наличных (п. 5.1. Указания № 3210-У). Соответственно, должность кассира подразделения нужно сразу предусмотреть в штатном расписании.

Но это вовсе не значит, что на эту должность обязательно нужно принимать отдельного работника. Эту функцию вполне можно поручить и существующему сотруднику в порядке совмещения (ст. ТК РФ). К примеру, в небольшом магазине работу кассира может выполнять и продавец (не забудьте при этом помимо соглашения о совмещении, заключить с ним договор о полной материальной ответственности и под роспись ознакомить с должностной инструкцией кассира; подробнее см. ст. ТК РФ).

Как уже отмечалось, подразделение должно вести свою кассовую книгу. При этом подразделение должно передавать в организацию отрывные листы кассовой книги (если книга заполняется от руки) или распечатанные и подписанные вторые экземпляры листов (если кассовая книга заполняется на компьютере). Таково требование п. 4.6 Указания № 3210-У. При этом периодичность, сроки и порядок передачи должен установить директор организации. Кроме того, директор должен уполномочить на подписание кассовой книги кого-нибудь из работников подразделения (п. 4 Указания № 3210-У).

Еще один вариант — вести кассовую книгу в электронном виде с подписанием ее электронной подписью (п. 4.7 Указания № 3210-У). В этом случае кассира подразделения нужно обеспечить личной электронной подписью (также ЭЦП должны быть у главбуха и директора головной организации).

Если наличный оборот планируется не только внутри подразделения, но и между ним и головной организацией, то нужно заблаговременно утвердить порядок выдачи наличных из кассы одного подразделения и их приема в кассе другого подразделения. Также потребуется оформить приказом либо доверенностью полномочия работника, который будет фактически перевозить деньги из одной кассы организации в другую. С ним нужно заключить договор о полной материальной ответственности.

Попутно заметим, что законодательство никак не ограничивает возможности передачи наличных не только из организации в подразделение, но и в обратную сторону. Передавать можно любые суммы. Ограничение в 100 тыс. рублей, установленное ЦБ РФ (Указание от 07.10.13 № 3073-У), в описанном случае не применяется, т. к. в этом случае деньги передаются внутри одной организации, и расчетов с другими юрлицами или ИП (т.е. участниками расчета в терминах Указания № 3073-У) нет.

Наконец, тому работнику подразделения, который будет принимать решения о расходовании денег из кассы, директор организации может передать полномочия по подписанию за себя письменных распоряжений на выдачу наличных, которые являются основанием для оформления РКО без подписи руководителя, либо непосредственно РКО, а также заявлений на выдачу денег под отчет. Для этого оформляется доверенность на работника либо соответствующий приказ. Но и в том, и в другом случае данные обязанности нужно зафиксировать в должностной инструкции или трудовом договоре с работником. Дополнительно в таком же порядке можно передать полномочия по утверждению авансовых отчетов (п. 6.3 Указания № 3210-У).

Прочие уточнения

Важным моментом для осуществления законной деятельности ОП является регистрация в контролирующих органах по учету и перечислению налогов и взносов. На практике нередко оказывается, что открытое ОП работает не так, как планировало предприятие, поэтому многие нюансы необходимо предусматривать заранее.

Регистрация и постановка на учёт

Необходима постановка на учет в территориальном отделении НС по месту расположения любого ОП. Если ОП будет на выделенном балансе, то ему потребуется в дальнейшем сдавать отчётность.

В территориальное отделение, где находится на налоговом учете основное предприятие необходимо сдать заявление о создании филиала (представительства), а также заверенные копии:

- протокола собрания учредителей или участников;

- Положения о филиале (представительстве);

- устава предприятия с внесенными записями об образовании новой структуры с указанием ее названия и месторасположения;

- доверенности на назначенного руководителя;

- другие по требованию.

В течение 5 дней НС обязана внести изменения в ЕГРЮЛ и зарегистрировать в своих базах данных сведения о новом структурном подразделении предприятия. После регистрации предприятию вернется уведомление о внесении изменений в устав, выписка из ЕГРЮЛ, заверенный устав.

Если на одной территории, которая подведомственна разным отделениям НС, открывается несколько ОП в пределах одного муниципального образования, то для постановки на учет можно выбрать одно из них.

О любых изменениях в отношении открытого ОП основное предприятие обязано сообщать в течение 3 дней, иначе на руководителя будут наложены штрафные санкции. Когда открывается простое ОП налоговая только уведомляется о том, что по такому-то адресу удаленно создается комплекс мест, работу которых будет контролировать основная организация.

Когда предполагается, что ОП откроет расчетный счет, будет самостоятельно вести баланс, начислять и выплачивать зарплату сотрудникам, это обозначает об обязанности сдавать отчетность в ПФР и ФСС, другие бюджетные и внебюджетные фонды. Зарегистрироваться филиалу, а в некоторых случаях и представительству потребуется в Фондах в течение месяца с момента открытия. Все необходимые документы перед сдачей заверяются у нотариуса.

В территориальное отделение ПФ по месту нахождения филиала (представительства) подается:

- информация о постановке на учет в НС;

- уведомление о регистрации основного предприятия в ПФ;

- подтверждение из банка об открытом расчетном счете;

- заявление на регистрацию;

- другие по требованию.

Вместе с заявлением на регистрацию и письмом Росстата в территориальное отделение ФСС подаются сведения о:

- госрегистрации основного предприятия в налоговой и ФСС;

- постановке на учет в НС;

- решении собрания учредителей об открытии ОП;

- наличии расчетного счета.

Преимущества и недостатки форм организаций

Преимущества и недостатки форм организаций

Сравнительная характеристика

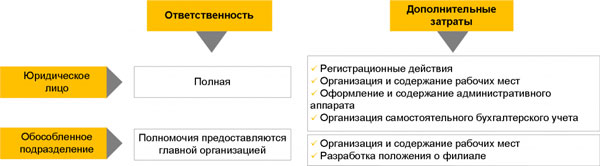

Понятие видов ОП отсутствует в НК, потому что для налогообложения важен сам факт открытия и работы подразделения, а не полномочия, которые на него возложит предприятие. Гражданский кодекс приводит различия между ОП в ст. 55, где указывается функциональное предназначение каждого из них. Если, например, представительство ведет переговоры с участниками гражданского оборота для заключения сделок до и после, но оно, как и филиал, не может представлять интересы компании в суде самостоятельно.

В отношении простого ОП можно сказать, что фактически это дополнение к тем рабочим местам, которые уже организованы предприятием по его основному месторасположению. Все по отдельности ОП не могут быть самостоятельными участниками оборота, а только вступают в трудовые, гражданские, налоговые отношения и иные от имени юр. лица. Поэтому ответственность за деятельность любого ОП несет предприятие, которое его открыло.

Например, отличие филиала от обособленного подразделения в том, что первый может представлять судебный иск от имени предприятия, но к нему требуется прилагать доверенность на руководителя, подтверждающую его полномочия. Обычное же ОП не может делать даже этого, а руководителя у него вообще нет. Любое из ОП нельзя привлечь к налоговой ответственности отдельно от основного предприятия, несмотря на его действия, противоречащие закону.

Территориальная обособленность ОП, о которой говорит ГК, подразумевает местонахождение в ином субъекте РФ, т. е. принадлежность к иному муниципальному образованию, а не наличие другого почтового адреса. Но на практике НС руководствуются НК и не придают особого значения этому понятию, поэтому разрешают открывать ОП в любом месте, отличном от нахождения основного предприятия, даже, например, в соседнем доме или подъезде.

Основные характеристики

Выбор конкретного типа подразделения зависит от целей, которые ставит перед собой юридическое лицо. Из всех структурных подразделений наибольшими полномочиями обладает филиал, наименьшими — простое ОБ. Рассмотрим детальнее каждый из типов.

Филиал

Филиал по функциональности практически ничем не отличается от головного офиса. Единственное, он является не отдельным ЮЛ, а структурной единицей основной компании. Филиал действует в отличном от основного офиса городе или субъекте РФ. При этом на его балансе числится часть имущества предприятия, т. е. можно сказать, что у него есть частичная имущественная самостоятельность.

Задачи филиала могут как совпадать, так и отличаться от задач головного предприятия. При этом сам филиал всегда остается подотчетным головному офису компании.

Филиал может одновременно выполнять и функции представительства.

Представительство

Задача представительства — представление и защита интересов ЮЛ. Оно не имеет права вести производственную или коммерческую деятельность. Имущество представительства обеспечивается исключительно за счет средств головного предприятия. Располагается представительство по отличному от головной организации адресу.

Простое ОП с СРМ

Простое ОП — это дополнительные рабочие места, созданные не по основному месту регистрации компании. Простое ОП не может вести самостоятельную деятельность, а занимается лишь текущими делами в рамках установленных трудовых отношений. Для открытия ОП простого типа достаточно создания одного стационарного рабочего места.

Пример

Допустим, у нас есть компания по производству молокопродуктов.

— Если она откроет представительство, то оно сможет принимать заказы на продукцию и передавать их в головной офис. Но выпускать продукцию самостоятельно представительство не имеет права.

— Если компания откроет филиал, то он сможет и принимать заказы, и производить продукцию.

— Если компания наймет бухгалтера, который проживает в другом городе и для которого в его городе будет создано СРМ, то можно считать, что у компании появится простое ОП.

Общие черты

Все перечисленные в статье ОБ имеют немало общего. Их объединяет:

- отсутствие ЮЛ, ведь каждое из подразделений является частью головной организации;

- отсутствие необходимости вносить коррективы в устав головного предприятия при их создании;

- отсутствие собственного устава у самих подразделений;

- наличие оборудованных рабочих мест;

- обязательное наличие доверенности на руководителя ОП.

Различия

Различия структурных подразделений проще всего показать с помощью таблицы.

| № п/п | Отличительная черта | Филиал | Представительство | Простое обособленное подразделение |

| 1 | Задача | Полное или частичное выполнение функций и задач головного предприятия, выполнение функций представительства | Представление и защита интересов головного офиса | Дистанционное выполнение специалистом/специалистами профессиональных обязанностей, прописанных в трудовом договоре |

| 2 | Право ведения коммерческой деятельности | Имеет право вести коммерческую деятельность | Запрет на ведение коммерческой деятельности | Имеет право действовать в рамках своих должностных обязанностей |

| 3 | Уведомление в ФНС | Не требуется | Не требуется | Требуется (не позже чем через месяц после создания ОП) |

| 4 | Внесение изменений в ЕГРЮЛ | Требуется | Требуется | Не требуется |

| 5 | Ведение бухучета | Может вести самостоятельно или совместно с головным офисом | Может вести самостоятельно или совместно с головным офисом | Бухучет ведет бухгалтерия головного предприятия |

| 6 | Открытие банковского счета | Разрешено | Разрешено | Запрещено |

| 7 | Особенности создания | Решение о создании принимает собственник предприятия | Решение о создании принимает собственник предприятия | Решение о создании принимает исполнительный орган головной организации |

Другой комментарий к статье 55 Гражданского Кодекса РФ

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц.

1. Филиалы и представительства характеризуются рядом следующих признаков:

1) это обособленные подразделения юридического лица;

2) они располагаются вне места нахождения юридического лица (см. ст. 54 ГК и комментарий к ней);

3) они не являются юридическими лицами, т.е. не имеют своего (принадлежащего им) имущества, не могут от своего имени приобретать и осуществлять имущественные и личные неимущественные права и т.д. (см. ст. 48 ГК и комментарий к ней). Хотя в комментируемой статье говорится о том, что филиалы и представительства наделяются имуществом, следует иметь в виду условность этого указания. Ни правом собственности, ни правом хозяйственного ведения, ни правом оперативного управления имеющимся у них имуществом филиалы и представительства не обладают — оно принадлежит юридическому лицу, создавшему филиал (представительство). У подразделения юридического лица имущество находится лишь в техническом управлении. Филиалы и представительства не являются субъектами гражданского права;

4) филиалы и представительства действуют на основании положений, утверждаемых юридическим лицом, создающим эти обособленные подразделения. Как представляется, такие положения рассчитаны главным образом на регулирование «внутренних отношений». В положении определяются цели и предмет деятельности филиала или представительства, полномочия руководителя и пр.; при этом юридическим лицом устанавливаются «правила поведения» своего подразделения;

5) руководители филиалов и представительств назначаются юридическим лицом (уполномоченным органом юридического лица) и действуют на основании его доверенности. Доверенность необходима для представительства перед третьими лицами, т.е. требуется для того, чтобы руководитель подразделения мог выступать от имени юридического лица (во «внешних отношениях»);

6) представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц. Это указание введено в абз. 3 п. 3 комментируемой статьи Федеральным законом от 5 мая 2014 г. N 99-ФЗ. До того абз. 3 п. 3 выглядел следующим образом: «Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица». Как представляется, изменение содержания абз. 3 п. 3 не имеет существенного значения. Тем более что в учредительных документах юридического лица всегда указываются его филиалы и представительства, а в ЕГРЮЛ сведения о филиалах и представительствах юридического лица давно указываются в силу того, что соответствующее предписание содержится в Законе о регистрации юридических лиц (подп. «д» п. 1 ст. 5; введен Федеральным законом от 23 декабря 2003 г. N 185-ФЗ).

2. Филиалы и представительства отличаются функциями.

Представительство представляет интересы юридического лица и осуществляет их защиту (руководитель от имени юридического лица заключает договоры, принимает исполнение, предъявляет иски и пр.). Филиал занимается той же деятельностью, но от представительства он отличается тем, что, кроме того, выполняет все функции юридического лица или их часть. Например, руководитель представительства образовательного учреждения от имени соответствующего юридического лица заключает договоры об оказании образовательных услуг, выступает представителем в суде и т.п. Руководитель филиала того же образовательного учреждения имеет те же полномочия, но филиал еще оказывает и образовательные услуги (в том же объеме, что и юридическое лицо, или в меньшем).

3. Указание в государственном реестре и в учредительных документах юридического лица имеющихся у него филиалов и представительств, с одной стороны, требуется для обеспечения публичных интересов (с точки зрения контроля государства за деятельностью юридического лица, сбора налогов и сборов и т.д.), а с другой — призвано обеспечить интересы участников гражданского оборота. Вступая в отношения с юридическим лицом, которое представляет руководитель филиала или представительства, субъект осознает, что «за филиалом или представительством «стоит» юридическое лицо». Заключая какое-либо соглашение с юридическим лицом, контрагент благодаря указанию в учредительных документах филиалов и представительств узнает об этом обстоятельстве.