Товарный отчет «торг-29» со скидками и сворачиванием по дням для ут 11.3-11.4

Содержание:

- Правила оформления товарного отчета

- Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

- Перемещение товаров на розничный склад

- Учет и хранение

- Универсальный мульти-отчет

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Продажи в неавтоматизированных торговых точках

- Отчет по отпускам для табеля

- Для каких целей используется товарный отчет

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Общие требования к заполнению

- Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

- Зачем вести учет в магазине

- Пример заполнения

- Внесение исправлений

- Ответственность за отсутствие данных отчетов

- Анализ ключей аналитики РАУЗ (УПП 1.3)

- 2.7. Учет возврата товаров от покупателей

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Правила оформления товарного отчета

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Ставить на отчете печать не обязательно, поскольку с 2021 года юридические лица имеют право не заверять оттисками печатей и штампов свои бумаги. Далее одна копия отчета передается специалистам отдела бухгалтерии (вместе с оригиналами всех внесенных в него документов), а вторая остается у составителя.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями.

Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

Перемещение товаров на розничный склад

Если вы сначала приходовали товары на оптовый склад, тогда вам будет необходимо передать их на розничный склад, либо в неавтоматизированную торговую точку. Под последним подразумеваются такие точки, как ларек, палатка на рынке и прочие, где нет возможности вести учет по причине отсутствия ПК, либо электричества.

Сначала мы создадим эти склады. Они практически ничем не будут отличаться от оптового за исключением типа.

В итоге мы получим торговый зал магазина №23 с типом «Розничный магазин».

Неавтоматизированную торговую точку назовем «Ларек у ж/д вокзала». У нее будет уже другой тип.

В рамках нашего примера у обоих складов используется одинаковый тип цен, но можно устанавливать и различные. Тогда вам придется создавать два документа «Установка цен номенклатуры» для каждого из этих типов цен.

Для того, чтобы отразить передачу закупленных товаров с нашего оптового склада в созданные выше магазин и ларек, создадим документ « ». Найти вы его можете в меню «Склад».

На рисунке ниже изображен пример заполнения документа перемещения товаров с основного оптового склада в ларек у ж/д вокзала.

Учет и хранение

Данный вид отчетности попадает под действие правил документального оформления при осуществлении принятия, сохранности и отпуска товарной продукции, а также проводок выполненных операций по товарообороту в бухучете.

Для правильного заполнения и применения бланков нужно использовать Методические рекомендации для учета операций с товарами в торговой сфере, утвержденных письмом N 1-794/32-5 Роскомторга от 10.07.1996.

Итак, исходя из этих нормативных актов, товарные отчеты совместно с прилагаемыми к ним документами собираются в подшивку последовательно по их порядковым номерам. Период их хранения составляет — 5 лет. Основная ответственность за обеспечение сохранности такой документации возложена на главного бухгалтера.

Универсальный мульти-отчет

Изменения от 12.02.2021

Реализована возможность выбора в аналитике отчета реквизитов составных полей.

Изменения от 01.02.2021

Реализована возможность выбора документов и справочников в качестве источников данных для отчета.

Изменения от 04.11.2015

Изменен принцип указания агрегатных функций.

Вместо явного указания агрегатной функции для формул (ранее всегда использовалась сумма) выбор предоставляется пользователю.

Изменения от 23.10.2015

Реализована возможность указания формул в качестве частей других формул с проверкой цикличных ссылок.

По многочисленным просьбам снижена стоимость скачивания:)

Замечательная штука — универсальный отчет по регистрам накопления в типовых конфигурациях на обычных формах.

А можно ли сделать так, чтобы в одном отчете выводились данные не из одного регистра, а из нескольких?

И не только из регистров накопления, а еще и из регистров сведений?

С универсальным мульти-отчетом — МОЖНО!

3 стартмани

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Продажи в неавтоматизированных торговых точках

Выше мы учли продажи в розничном магазине. Теперь приступим к неавтоматизированной торговой точке – «ларьку».

Неавтоматизированные торговые точки в 1С — это точки, в которых нет возможности поставить компьютер и установить связь с общей базой данных. Данные о продажах вводятся не регулярно.

Поступление наличных

Первым делом нужно отразить поступление наличных с видом операции «Розничная выручка». Если в розничном магазине покупатель мог оплатить товар банковской картой, то здесь это маловероятно.

Пример заполненного документа приведен на рисунке ниже. При недостающей выручке отчет о розничных продажах у вас попросту не проведется.

Отражение розничной продажи

Предположим, что наш продавец не записывает в тетрадь, сколько каких товаров он продал. В таком случае логичнее всего получить объем продаж, произведя простой вычет остатка из переданного ранее количества товаров.

Для таких целей в программе 1С:Бухгалтерия существует документ «Инвентаризация товаров». Он расположен в меню «Склад».

В документе инвентаризации укажем организацию, наш склад «Ларек у ж/ж вокзала» и при необходимости . Для удобства заполним товары по остаткам на складе. После этого необходимо указать, сколько товаров фактически осталось в колонке «Кол-во факт».

Как показано на рисунке выше, в колонке «Отклонение» отражено, по сути, то количество, которое было продано в данном ларьке.

Теперь можно провести данный документ и уже на его основании создать отчет о розничных продажах.

Перед нами открылась форма созданного документа, в котором абсолютно все заполнилось автоматически

Обратите внимание, что в колонку «Количество» попали все данные из колонки «Кол-во факт» документа инвентаризации

Если вы не учли в программе полученную выручку, то программа не позволит провести документ и выдаст сообщение, подобное тому, что изображено на рисунке ниже.

На предприятиях, задействованных в торговой сфере, применяется товарный отчет по форме ТОРГ 29.

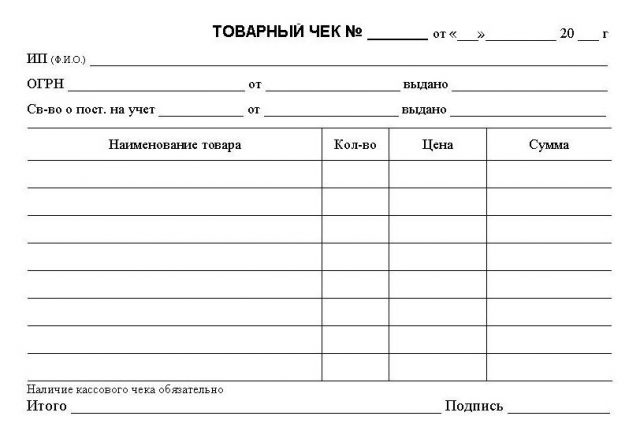

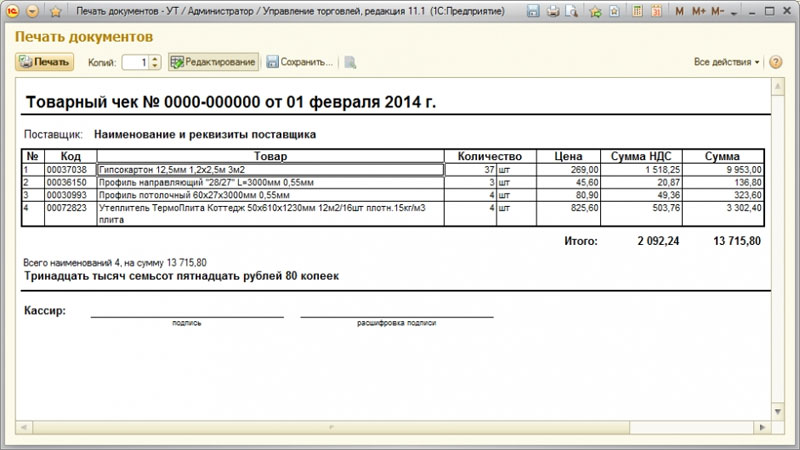

Данный бланк идеально подходит тем, кто использует сальдовый метод учета товаров.

Кто должен его составлять? Какие правила нужно учитывать при заполнении данной формы? Как часто он сдается в бухгалтерию? Здесь вы найдете ответы и подсказки на все эти вопросы.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Для каких целей используется товарный отчет

Такой регистр, как товарный отчет, необходим для учета поступивших на торговое предприятие товарных документов. Он имеет унифицированную форму: товарный отчет ТОРГ-29 утвержден постановлением Госкомстата РФ от 25.12.1998 № 132. Фирма вправе разработать отчет самостоятельно или добавить нжные ей сведения в форму ТОРГ-29. Отчет заводится на определенный отчетный период, например неделю, месяц или пару дней. Этот период определяется руководителем торговой компании и закрепляется в учетной политике или отдельном распоряжении. Обычно такой отчет просто необходим на тех предприятиях, на которых применяется метод бухучета товарных запасов, именуемый сальдовым, например в общепите или в торговле. При таком методе количественный и суммовой учеты разделены: первый ведется на складах, а второй – в бухгалтерии. По завершении месяца остатки, образовавшиеся на складе и в бухгалтерии, сравниваются по стоимости. Обычен для учета, ведущегося полностью вручную.

Как организовать документооборот на предприятии общественного питания, узнайте в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ бесплатно.

О том, какие методы учета товаров используются сегодня, вы узнаете из нашей статьи «Торговля товарами с и без НДС (нюансы)».

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Общие требования к заполнению

Госкомстат России установил форму ТОРГ-29 Постановлением от 1998 года. С 2013 года она перестала быть обязательным унифицированным вариантом: предприятия получили право разрабатывать свои версии, в которых должны присутствовать те же реквизиты.

Этот вид документов важен в тех организациях, где применяется сальдовый метод бухучета, его также называют оперативно-бухгалтерским. При таком варианте оформления документации учет товаров проводится с помощью заполняемых на складах карточек, эти данные периодически проверяются бухгалтером и подтверждаются его подписью. По окончании каждого месяца завскладом фиксирует все данные из учетных карточек в ведомости остатков, она перенаправляется в бухгалтерию предприятия.

Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

Уникальные возможности Универсального отчета !

Готовое решение по постановке управленческого учета дебиторской и кредиторской задолженности:

— отсроченная и просроченная задолженность;

— платежный календарь (поставщики и покупатели);

— структура задолженности по интервалам;

— структура задолженности по срокам.

В настоящее время достаточно распространенной формой отгрузки товаров является отсрочка оплаты. Компания получает отсрочку оплаты от поставщика и предоставляет отсрочку покупателям. Таким образом у компании возникает необходимость организовать учет отсроченной кредиторской и дебиторской задолженностей. Типовые конфигурации 1С: ПРЕДПРИЯТИЕ 8 предоставляют возможность вести такой учет только при условии, что в договоре контрагента установлено «Вести по документам расчетов с контрагентами». Такая детализация ведения взаиморасчетов удобна далеко не всем компаниям.

Не забываем «плюсовать» и писать комментарии 🙂

5 стартмани

Зачем вести учет в магазине

Цель учета товаров — повысить эффективность бизнеса. Для этого владелец магазина анализирует каждый этап от поставки до продажи и принимает решения: какие товары и когда заказать, с какими поставщиками работать, как лучше организовать приемку, кого из сотрудников уволить или лишить премии. Все это помогает сокращать расходы и увеличивать доход.

Бонус: учет готовит предпринимателя к новому бизнес-процессу — работе с маркированными товарами. Новый процесс нужно освоить и обучить сотрудников. Когда магазин внедряет учет, ему уже не нужно менять текущие процессы, чтобы продавать сигареты, одежду, обувь и другие товары с кодами маркировки.

Минимизировать воровство. Учет помогает определить сотрудников, которые теряют и воруют товары. Когда в магазине недостача, владелец сразу видит причины. Кассир авторизуется в начале смены, а в конце видно, сколько он продал и по каким ценам. Результаты можно сравнить с работой других кассиров, найти проблему и возместить убытки.

Систематизировать закупки. В мелком ларьке владелец смотрит на полки и записывает в тетрадь, какие товары заказать, — это тоже учет. В магазине с тысячей товаров тетрадью не обойтись. С помощью сервиса учета предприниматель контролирует остатки и точно знает, когда заказывать новые товары.

Не «замораживать» деньги на складе. Когда владелец магазина знает, что и когда закупать, товар не залеживается на складе. Поставщик привозит товары в нужном объеме, покупатели их разбирают — поставщик получает новый заказ. Оборотные средства работают, их не «замораживают» в виде товаров на складе.

Сократить персонал. Магазин нанимает сотрудников, чтобы вести учет в тетради или держать всё в голове. Это лишний персонал: кладовщик, товаровед, управляющий. С сервисом учета можно обойтись без этих работников. В системе просто следить за остатками, контролировать работу кассиров и устанавливать цены. Нагрузка на бухгалтера тоже снижается: он может выгрузить из сервиса документы с подробными отчетами.

Сократить расходы. Магазин не тратит лишних денег, когда нет воровства, лишних расходов на сотрудников и несвоевременных поставок. Учет дополнительно помогает проанализировать закупки и выбирать поставщиков с лучшими ценами. Владельцу доступна история закупок. Поставщик предлагает цену меньше — прибыль выше.

Подготовиться к маркировке. В России стартовала обязательная маркировка товаров, поставщики уже привозят сигареты с кодами Data Matrix. Процесс учета похож на работу с маркированными товарами: магазин принимает товары по коду — ставит на баланс, продает — списывает с баланса. Если в магазине налажен учет, работу с маркированными товарами отдельно выстраивать не придется.

Учет товара в Кабинете Дримкас

Магазин принимает товары по накладной — сервис добавляет их в базу для учета. Дальше можно установить цену, скидку и напечатать ценники.

Сервис заменяет товароучетную систему, Excel и другие программы.

Пример заполнения

Составление товарного отчета материально ответственного лица рассмотрим на примере формы ТОРГ-29. Бланк состоит из общего раздела, а также приходной и расходной частей.

Начинаем заполнение с общего раздела. В нем необходимо указать данные:

- об организации;

- подразделении;

- должности, Ф.И.О. и табельном номере ответственного сотрудника

Проставляем номер и дату документа, а также период, за который он составляется.

Сведения о приходных и расходных документах заполняются в хронологическом порядке. Заполнение приходной части необходимо начать с указания входящего остатка на начало отчетного периода. В течение отчетного периода в приходную часть вносятся сведения о поступлениях товаров от поставщиков. В конце периода подводится итоговая сумма поступлений и отражается в конце раздела.

Расходные операции отражаются по мере осуществления продаж. Также в хронологическом порядке. Допускается указание итоговой суммы продаж в розницу в течение дня. По завершении отчетного периода подсчитывается итоговая сумма расходных операций, и выводится остаток стоимости товарно-материальных ценностей на конец месяца.

Товарный отчет подписывается материально ответственным лицом. После проверки правильности заполнения расходных и приходных документов контролер также ставит свою подпись.

Какую форму использовать

На сегодняшний день организации вправе выбрать форму и порядок заполнения первичного учетного документа (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

В Приказе Минфина № 119н приведен образец бланка товарного отчета. Кроме него, Постановлением Госкомстата от 25.12.1998 № 132 утверждена унифицированная форма ТОРГ-29. Можно применять любую из них, а можно самостоятельно разработать бланк товарного отчета, отвечающий специфике деятельности организации.

Решение о применении той или иной формы необходимо утвердить в локальном нормативном акте компании (например, приказе руководителя). В нем же целесообразно описать порядок отчетности материально ответственного лица.

Заполняем данные предприятия

В начале документа вписывают

- полное название компании, представитель которой пишет отчет,

- ее код ОКПО (Общероссийский классификатор предприятий и организаций)

- и вид деятельности по ОКДП (аналог Общероссийского классификатора видов экономической деятельности)

– эти сведения имеются в учредительных бумагах организации. Здесь же указывается структурное подразделение, в котором трудится составитель товарного отчета.

В таблицу ниже вписываются

- номер документа,

- дата его составления,

- отчетный период (с указанием конкретных дат его начала и окончания).

Затем сюда вносится сам автор, он же материально-ответственное лицо:

- в нужных строках пишется его должность,

- фамилия, имя, отчество

- и табельный номер.

Заполняем таблицу сведений об остатках

Первая таблица отчета содержит в себе сведения об остатках на момент составления документа – здесь сумма должна совпадать с той, что указана в предыдущем отчете. В эту таблицу аккуратно, строго с соблюдением хронологии, вносятся данные о поступлении товара из всех учетных документов по отдельности: вписываются

- наименование,

- дата и номер бумаги,

- сумма товара и тары.

Последний столбик предназначен для отметок бухгалтерии.

Каким–либо образом объединять поступившие по одним и тем же типам документов товары от одного и того же поставщика нельзя – все сведения должны быть разграничены.

В конце таблицы вписываются результаты: две суммы, одна из которых является итогом по данному отчету, а вторая – итогом отчета с плюсованием остатка.

Заполняем таблицу сведений о расходах

Вторая таблица документа включает сведения о расходе товара. Она заполняется идентично первой. Если происходит возврат реализованного товара, это необходимо также отметить. В конце подводится итог по продажам и пишется остаток на момент составления отчета.

Под таблицей вписывается (прописью) количество указанных в отчете и прикладываемых к нему документов, а в завершение товарный отчет подписывает материально-ответственное лицо, а также бухгалтер, проверивший документ.

Внесение исправлений

При заполнении отчета в электронном виде ошибки исправить легко. А вот если бланк заполняется вручную, то избежать ошибок при его составлении удается редко. Однако в отчете допускается внесение исправлений.

При обнаружении ошибки ее можно исправить. Для этого неточную информацию зачеркивают одной чертой, а сверху над ней вносится правильная запись.

При обнаружении ошибки ее можно исправить. Для этого неточную информацию зачеркивают одной чертой, а сверху над ней вносится правильная запись.

Возле исправления вписывают такие данные

:

- кем внесены коррективы;

- календарное число сделанных исправлений;

- роспись того, кто внес правильные данные.

В отчете недопустимо замазывать неверные параметры корректором или заштриховывать их несколькими линиями.

Если же в отчете допущено очень много ошибок, то его необходимо полностью переписать на новый бланк.

Ответственность за отсутствие данных отчетов

Отвечать налогоплательщикам за отсутствие отчетной документации придется по статье 120 НК РФ. Данный факт является случаем грубейших нарушений пунктов, указанных в правилах учета доходов и расходов при налогообложении организаций.

В законе оговорено, что сотрудник, назначенный ответственным за оформление фактов хозяйственной жизни торгового объекта, обязан обеспечивать выдачу первичной документации для своевременного внесения данных в бухгалтерский учет.

Но наказание можно понести только за такие нарушения:

- ошибки, допущенные при невыполнении правил ведения бухгалтерского учета;

- несвоевременное представление отчетов в бухгалтерию;

- невыполнение порядка или не выдерживание установленного периода хранения учетной документации.

Под наказание попадают только лица, занимающие ответственные должности в организации. Это описано в ст. 15.11 КоАП РФ.

Обратите внимание, что наказание за само отсутствие первичной документации в КоАП РФ не предусмотрено. Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:

Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

2.7. Учет возврата товаров от покупателей

Каждому покупателю Законом предоставлено право обменивать купленный товар на аналогичный товар другого размера, формы, габарита, фасона или комплектации (Гражданский кодекс Российской Федерации, ст. 502). Предприятия розничной торговли, в свою очередь, обязаны соблюдать права покупателя, предусмотренные Законом Российской Федерации «О защите прав потребителей» и Правилами продажи отдельных видов товаров, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 55. Из этих документов следует, что требование покупателя об обмене либо возврате товара подлежит удовлетворению, если товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, ярлыки, а также имеются доказательства приобретения товара у данного продавца, за исключением товаров, не подлежащих обмену или возврату в соответствии с перечнем, утвержденным Правительством Российской Федерации (автомобили, мотоциклы, прицепы и другие номерные агрегаты; мебель; электробытовые приборы, используемые как предметы туалета и в медицинских целях; гражданское оружие и другое).

В соответствии со статьей 21 Закона «О защите прав потребителей» в случае обнаружения потребителем недостатков товаров и предъявления требования о замене такого товара продавец (изготовитель) обязан заменить такой товар в семидневный срок со дня предъявления указанного требования потребителем, а при необходимости дополнительной проверки качества такого товара – в течение двадцати дней со дня предъявления указанного требования. При отсутствии у продавца (изготовителя) необходимого для замены товара на день предъявления требования продавец (изготовитель) должен заменить такой товар в течение месяца со дня предъявления указанного требования.

Прием от покупателя недоброкачественного товара оформляется накладной в двух экземплярах, один из которых прилагается к товарному отчету, а другой возвращается покупателю и является основанием для обмена товара или получения денежной суммы за сданный товар. В таблице 4 приведен пример отражения на счетах бухгалтерского учета основных операций, связанных с возвратом товаров от покупателей.

Необходимо также помнить, что на основании пункта 5 статьи 18 Закона «О защите прав потребителей» требования потребителя рассматриваются при предъявлении потребителем товарного или кассового чека, а в отношении товаров, на которые установлены гарантийные сроки, – технического паспорта или иного заменяющего его документа.

Если возвращенный товар потерял свои потребительские свойства и подлежит уценке, то это делается в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 62) с отражением в учете согласно Плану счетов (Инструкции по применению Плана четов). При установлении факта вины изготовителя (поставщика) недоброкачественного товара претензии могут быть предъявлены к поставщику этого товара.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани