Как оформить и отразить в учете выплату годовой премий

Содержание:

- Способы расчета квартальной премии

- Формулировка для премии за хорошую работу и трудовые результаты сотрудников

- Что такое годовая премия, кому не положена

- Необходимость учёта годовой премии в расчете среднего заработка

- Устанавливаем правила премирования: в едином нормативном акте или в трудовом договоре

- Как и кем формируются стимулирующие выплаты?

- Обоснование начисления квартальной премии сотрудникам: пример

- Виды премирования работников: краткая классификация

- На что при расчете зарплаты можно начислить премию работникам

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

Формулировка для премии за хорошую работу и трудовые результаты сотрудников

Премиальные выплаты — это одна из составных частей оплаты труда. Решение об этом принимается директором предприятия на основе внутренних нормативных актов. В статье подробно рассмотрен вопрос о видах премий за хорошую работу и формулировках для их оформления.

Премия по ТК РФ

Выполняя свои обязанности, сотрудник фирмы должен получать заработную плату для оплаты выполняемой им работы. Однако, это не единственный вид выплат, на который он может рассчитывать. Иногда руководство считает правильным не ограничиваться зарплатой, а делать дополнительные выплаты, которые могут иногда быть важными.

По статье 129 Трудового кодекса Российской Федерации, премиальные платежи — это сумма, которую дают работнику в целях стимулирования сотрудников.

Причины для дополнительных выплат, их порядок, основаны на документах фирмы. Вот примеры:

- правила внутреннего распорядка;

- нормативные акты предприятия;

- коллективный договор;

- другие бумаги.

Виды премий

Есть два типа выплат:

- поощрительные;

- стимулирующие.

Сотрудники получают их за выдающиеся успехи или тогда, когда выполняют свои обязанности добросовестно.

Стимулирующие выплаты делаются для усиления мотивации работников к продуктивности.

Поощрения — это признание успехов работника со стороны руководства и трудового коллектива. Поощрения могут учитываться при карьерном росте.

По статье 129 ТК РФ вознаграждение за труд состоит из трёх частей:

- Оплата выполненного труда.

- Компенсационные выплаты.

- Стимулирующие выплаты.

Правила премирования складываются на предприятии постепенно. Когда говорят о трудовых успехах, берут средние значения показателей. Премируют обычно на основании цифр, полученных за месяц.

Если работника премируют лично, выплата поощрительных сумм не привязывается ко времени, а выполняется в связи с конкретными успехами.

За что можно дать дополнительную премию

Обычно работников премируют по следующим причинам:

- За высокую интенсивность выполненной работы.

- За высокие трудовые показатели.

- Иногда премии присуждаются за высокий уровень качества труда конкретного человека.

- За стаж работы на этом предприятии.

- Поощрительные выплаты за достижение плановых показателей.

Данные выплаты бывают:

- одноразовыми;

- ежемесячными;

- ежеквартальными;

- выполняемыми один раз в год.

Хотя окончательное решение о премировании принимает руководитель предприятия, выплаты делаются не произвольным образом, а соответствует правилам.

Предположим, о премии было объявлено, но выплата не была совершена или сделана частично. Ответственность за ее задержку начальник будет нести такую же, как и за невыплату зарплаты.

Надо учитывать, что производительность труда не единственная причина премирования. Причиной признаются другие действия, которые фирма рассматривает в качестве полезных для себя. Вот несколько примеров:

- Укрепление рыночных позиций по отношению к конкурентам.

- Увеличение количества новых клиентов для фирмы.

- Действия, которые привели к улучшению имиджа компании.

Причины для такого премирования следуют из конкретных интересов фирмы.

Примеры формулировок для премий за хорошую работу

Формулировки для премирования могут быть разными:

- премия за успех в работе.

- за то, что плановые работы выполнены полностью.

- поощрение за выполнение сдачи отчетности.

- премия за рост квалификации работника.

- премирование за организационную работу.

- за то, что была выполнена важная работа.

Образец приказа о премировании

При оформлении приказа на премирование применяют обычно стандартную форму Т-11. В документ потребуется добавить данные:

- Ф. И. О. поощряемого работника с указанием его должности.

- Приводится точная формулировка о причине премирования.

- Указывается конкретная форма премирования (деньги или ценный подарок).

- Указывается документ, обосновывающий выплату. Это может быть, например, служебная записка или внутренний нормативный акт предприятия.

Составление приказа о премировании делается в следующей очередности:

- Каждому руководителю подразделения рассылается уведомление с просьбой провести сбор информации. Необходимо указать, каких сотрудников, по какой причине необходимо включить в список для выплаты премии.

- Эти люди проводят изучение ситуации и выясняют, кто из их сотрудников отвечает критериям для получения премии. Затем информация собирается и отдаётся руководителю.

- Он рассматривает получившийся список, вносит изменения и рассылает руководителям подразделений.

- Они делают свои замечания и предложения и вместе с ними итоговый список передается начальнику для составления окончательного варианта.

- Затем оформляется приказ, на основании которого выполняется премирование.

Что такое годовая премия, кому не положена

Премиальные выплаты в конце года классифицируются, как дополнительная зарплата и считаются одним из наиболее эффективных способов поощрения сотрудников за качественно выполненную работу.

По периодизации начисления различают следующие виды премий:

- разовые премии (могут выплачиваться только один раз);

- ежемесячные и поквартальные (выдаются в рамках одного какого-либо единого периода);

- годовые (по итогам всего календарного года, могут начисляться в конце текущего или в начале следующего года).

Количество начисляемых сотруднику премий может проводиться не более одного раза в месяц и не должно превышать в совокупности 12 выплат в год.

На некоторых предприятиях существует собственная система классификации премиальных выплат, исходя из категорий сотрудников, для которых они предназначены. Так, например, дополнительные финансовые поощрения для специалистов, ведущих специалистов и начальников отделов, учитывающие их рабочий стаж и занимаемую должность, могут коренным образом отличаться по своему объему. Например, используются следующие процентные соотношения премиальных от оклада:

- при стаже от года до трёх лет размер доли составляет 0,6;

- от трёх до пяти – 0,8;

- от пяти до десяти – 1;

- от десяти до пятнадцати – 1,15;

- свыше пятнадцати – 1,3.

Внедрение системы премирования находится исключительно в рамках полномочий руководства организации и носит коллективный характер. Порядок начисления и выплаты годовых премий закрепляется в договорах, заключенных с рабочим коллективом.

Трудовое законодательство Российской Федерации определяет особый круг лиц, которые не могут претендовать на получение квартальной и годовой премии. К таким работникам относятся:

- подчиненные, которые в процессе работы каким-либо образом нарушили установленные нормы трудовой дисциплины (опоздание на работу, прогул без уважительной причины и т.д.) и получили соответствующее дисциплинарное взыскание в виде лишения премиальных выплат;

- сотрудники, которые были временно отстранены от исполнения своих должностных обязанностей ввиду допущенных ими ошибок на производстве, повлекших за собой материальный и иной ущерб, а также сотрудники, в отношении которых ведутся следственные мероприятия, устанавливающих их причастность к чрезвычайным ситуациям и иным происшествиям на хозяйствующем субъекте;

- работники, находящиеся в декретном отпуске или отпуске по уходу за детьми в возрасте до 3 лет.

Необходимость учёта годовой премии в расчете среднего заработка

Согласно правительственному постановлению №922 от 24.12.2007, все премиальные выплаты обязательно учитываются при расчетах средних зарплат сотрудников. Причём, если размеры отпускных, командировочных или выходного пособия рассчитываются до того, как премия начисляется, требуется выполнить перерасчёт. А затем выплатить работнику недостающую сумму.

В случаях, когда работник постоянно выполнял свои обязанности в течение рассматриваемого периода (то есть года), годовая премия учитывается в полном размере (100%). Но, если за этот период у него были нерабочие дни, появляется два варианта событий:

- для организаций, начисляющих годовую премию по факту, а не по отработанному сотрудником времени, при расчётах учитывается только её часть – пропорционально периоду работы;

- на предприятиях, годовые премиальные выплаты работникам которых зависят от реального времени работы, в формуле среднего заработка годовая премия используется полностью.

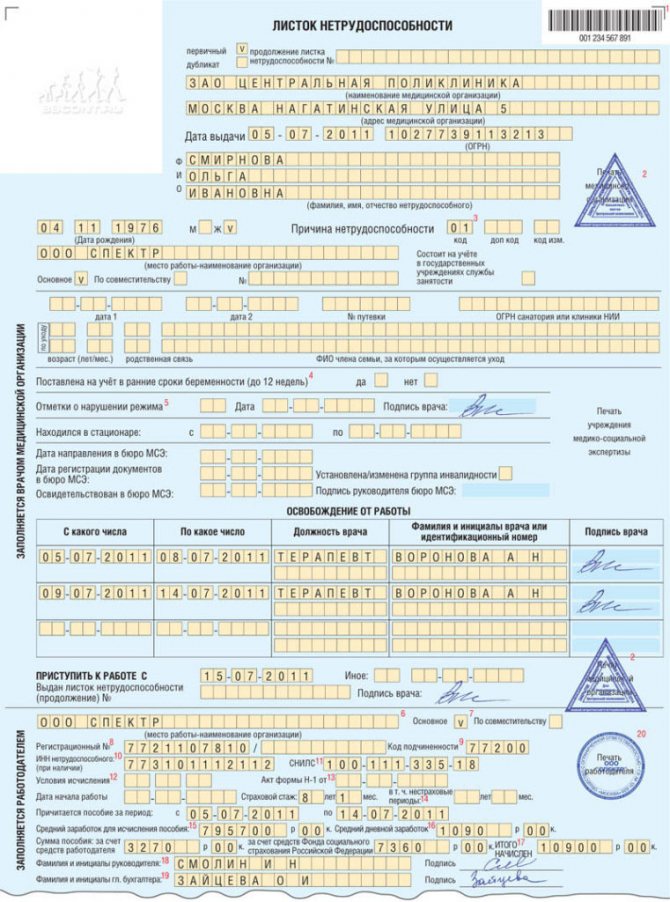

В качестве примера может быть рассмотрена ситуация, когда сотрудник организации отправляется в отпуск 25 января 2018 года. Расчёт выполняется в бухгалтерии в начале месяца с учётом заработка за отработанный работником год (см. Лучшие бухгалтерские программы: сравнение, достоинства и недостатки). За это время он получил 350 тыс. руб. зарплаты, 10 тыс. руб. за пятидневную командировку и 60 тыс. руб. годовой премии за 2016-й год. Перед уходом в отпуск весь персонал организации получает годовую премию в размере 70 тыс. руб. (по факту, без учёта отработанного времени) за 2017-й год.

Расчёт выполняется следующим образом:

- при расчётах используется не 247 рабочих дней 2017-го года, а 242, так как 5 дней сотрудник находился в командировке;

- согласно действующему законодательству РФ, премия за 2016-й год не учитывается в расчётах из-за того что период, за который она выплачена, не относится к предыдущему календарному году;

- годовые премиальные выплаты за 2017-й год учитываются при определении среднего заработка только после их начисления.

При предварительном расчёте отпускных ещё не выплаченные 70 тысяч не учитываются – так же как и 60 тысяч за предыдущий расчётный период

И получаемая уходящим в отпуск сотрудником сумма требует пересчёта – но во внимание принимаются не 70000, а 70000 х 242/247 = 68583 рубля. А отпускные ему выплатят дважды

Основную сумму сразу, дополнительную – после прихода премии за 2017-й год и внесения изменений в формулу.

Устанавливаем правила премирования: в едином нормативном акте или в трудовом договоре

Итак, правила премирования должны быть определены:

- в едином внутреннем нормативном акте — когда их устанавливают для всего коллектива работников (или большей части его членов);

- в трудовом соглашении с конкретным работником — когда речь идет об индивидуальных условиях премирования или когда работодатель, представляющий собой микропредприятие, принял решение не создавать у себя внутренние нормативные акты, регулирующие вопросы трудового права.

В нормативном акте, посвященном премированию, нужно отразить:

- описание видов применяемых премий;

- с какой периодичностью будут начисляться премиальные каждого вида;

- тот круг работников, к которым будет относиться тот или иной вид премии;

- конкретные показатели, при выполнении которых возникает право на начисление премиальных регулярного характера;

- структуру показателей премирования и систему их оценки;

- описание алгоритмов расчета сумм премиальных, причитающихся каждому конкретному работнику, исходя из выполненных им показателей оценки;

- порядок, в котором осуществляется рассмотрение показателей премирования в отношении каждого из работников;

- основания, расценивающиеся как причинадля лишения премиальных;

- процедуру, применение которой позволит работнику оспорить результаты оценки его работы за период премирования.

Сведения аналогичного характера потребуется привести в трудовом соглашении с конкретным работником, если внутренние нормативные акты работодатель не разрабатывает или условия премирования конкретного работника индивидуальны. Последнее может иметь место, например, для руководителей высшего звена.

О том, когда выплата премии руководителю будет расценена как незаконная, читайте в материале «Необоснованное начисление и выплата премии».

По регулярности выплаты премии, включенные в систему зарплаты, делятся на начисляемые и выплачиваемые:

- Регулярно за какой-либо определенный период (за месяц, квартал или год). Все основания для их начисления и правила расчета содержатся во внутреннем нормативном акте о премировании. При наступлении таких оснований выплата подобной премии становится обязательной, и какие-либо специальные решения для ее начисления не требуются.

- Нерегулярно — связываются с достижениями отдельных работников, возникающими периодически. Появление у работника права на такую премию должно быть обосновано отдельным документом, составляемым обычно его непосредственным руководителем.

Вправе ли работодатель применить к работнику дисциплинарное взыскание в виде депремирования (лишения премии)? Ответ на этот вопрос вы найдете в Путеводителе по кадрам от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Как и кем формируются стимулирующие выплаты?

Стимулирующие выплаты в любом учреждении, в том числе бюджетном, рассчитываются по результатам работы за определенный отчетный период и выделяются из фонда заработной платы.

Для этого руководитель бюджетной организации составляет нормативный акт, обязательно согласовав его с членами профсоюза. Положение о порядке распределения стимулирующих выплат пишется на основе приложения №1 к Приказу Министерства здравоохранения и социального развития России от 29 декабря 2007 г. № 822.

В Положении обязательно должны быть следующие пункты:

- сведения о составе премии и источниках ее финансирования;

- критерии ее начисления;

- данные о сотрудниках, попадающих под премирование;

- цели введения поощрений;

- процесс подачи апелляции.

Далее учреждается комиссия, в задачи которой входит распределение поощрительных выплат. Сюда должны быть включены руководитель, его заместитель, представитель профсоюза, а также некоторые члены коллектива, которые будут представлять всех сотрудников (не менее 3 человек).

Комиссия принимает решение о сумме поощрительных выплат, подсчитывает баллы сотрудников, определяет критерии объективности при оценке качества выполняемой работы, составляет протокол заседания. Руководитель организации на основании данного протокола и принятого Положения о распределении стимулирующих выплат должен издать приказ о назначении выплат за отчетный период.

Приказ получает бухгалтерия, и уже ее сотрудники проводят начисления и выплаты.

Процесс получения поощрительных выплат должен соответствовать определенным критериям.

- Адекватность. Размер выплаты должен быть соответственным размеру проделанной работы.

- Объективность. Сумма выплаты стимулирующего характера должна быть основана на справедливой оценке результатов работы компании и каждого ее сотрудника.

- Предсказуемость. Каждый сотрудник должен знать, сколько он может получить денег за свой труд.

- Прозрачность. Система формирования выплат должна быть понятной и доступной.

- Своевременность. Поощрение должно быть выдано сразу после достижения определенного результата, прописанного в Положении.

Обоснование начисления квартальной премии сотрудникам: пример

Основанием для начисления и выплаты премий регулярного характера чаще всего становятся результаты работы работодателя, оцениваемые по финансово-экономическим показателям его деятельности, формируемым за соответствующий период, в целом. То есть по результатам успешной работы всего коллектива, что, соответственно, требует поощрения работников, образующих этот коллектив.

Формулировка обоснования премирования может выглядеть, например, так: «За выполнение плановых показателей объемов производства и продаж за квартал».

Получат эту премию те работники, которым она должна быть начислена в соответствии с действующим внутренним актом о премировании, кроме лишенных права на ее получение за рассматриваемый период по основаниям, содержащимся в этом же акте. Результаты распределения премии утвердит руководитель работодателя. На основании этого утверждения будет издан приказ на выплату премии, содержащий единое общее обоснование для выплаты, и перечень фамилий конкретных сотрудников с причитающимися им суммами.

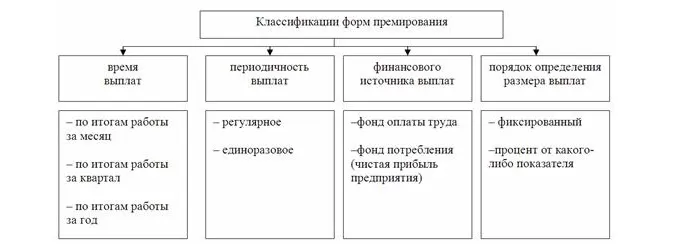

Виды премирования работников: краткая классификация

На схеме ниже представлен образец видов премирования работников.

Премии бывают:

- производственными. Их выдают, если работники полностью решают производственные задачи и прекрасно справляются со своими служебными обязанностями. Производственное премирование носит систематический характер. То есть компании могут делать выплаты каждый месяц, каждый квартал или по итогам года;

- поощрительными. Такие премии не относятся напрямую к выполнению работником своих служебных обязанностей.

Выплаты делают единовременно:

- В конце года, на основании достигнутых результатов;

- Каждый год за выслугу лет;

- Премии выдают работникам с высокими показателями труда;

- Выплату премиальных привязывают к памятным датам, юбилеям и т. д.

По формам выплаты премирование бывает:

- денежным;

- товарным (речь идет о памятных подарках, например именных часах, наборах канцелярских принадлежностей, бытовой технике, всевозможных сертификатах).

В зависимости от оценки показателей результатов труда премирование работников компании бывает:

- индивидуальным — премия начисляется одному или нескольким сотрудникам с учетом их личного вклада в деятельность предприятия;

- коллективным — премия выдается всему персоналу за достижения в трудовой деятельности. Такие выплаты начисляют на основании коллективных показателей работы отдела или компании в общем. Далее полученную сумму распределяют между сотрудниками в зависимости от их личного вклада. Определяют личный вклад с учетом отработанного времени, основной заработной платы и коэффициента трудового участия.

По способам начисления премии могут быть:

- абсолютными, которые выплачивают в твердой денежной сумме;

- относительными, начисляемыми в процентах.

По периодичности различают:

- систематическое премирование, которое производится на регулярной основе;

- единовременное премирование. То есть компания финансово поощряет работников, например, за решение задачи повышенной сложности.

Периодичность выплаты премий зависит от нескольких факторов, это:

- Особенность деятельности предприятия, его отделов или конкретных работников;

- Характер показателей премирования;

- Учет результатов труда за определенные промежутки времени.

По целевому назначению премирование бывает:

- общим, когда премии выдают за успехи в работе;

- специальным, когда сотрудников поощряют за решение конкретных задач.

Вас также может заинтересовать: Как наладить антикризисное управление на предприятии

На что при расчете зарплаты можно начислить премию работникам

Процесс расчета суммы премиальных зависит:

- от базы, принимаемой за основу расчета;

- от алгоритма, определяющего последовательность вычисления самой базы или составляющих ее частей;

- от ограничений, установленных для принятия в расчет.

Основу расчета могут составить:

- фиксированная сумма вознаграждения;

- оклад;

- фактически начисленный заработок;

- сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс.

Все условия, влияющие на расчет, должны быть оговорены в нормативном акте, посвященном премированию.

Начисление премии в фиксированной сумме может происходить по-разному в зависимости от условий учета времени фактической работы в периоде премирования, закрепленных в порядке расчета премии от базы начисления:

- Размер премиальных никак не зависит от фактически отработанного времени, т. е. вознаграждение будет начисляться всегда, даже если работник вообще не работал в рассматриваемом периоде.

- При расчете суммы выплаты учитывается время фактической работы каким-либо из установленных нормативным документом способов. Например, эту сумму рассчитывают:

- в пропорции к количеству дней (календарных или рабочих), реально отработанных в периоде;

- не начисляя ее за тот месяц периода, который оказался отработанным не целиком (для квартальной премии, например, в такой ситуации нужно будет применить один из следующих коэффициентов: 1/3 или 2/3).

Устанавливая в качестве базы начисления оклад или фактический заработок, сразу определяют и выраженную в процентах величину доли, которую составит премия, начисленная от соответствующей базы.

Вознаграждение, начисляемое от оклада, по существу, похоже на премию, установленную в фиксированной сумме, и может точно таким же образом зависеть (или не зависеть) от времени фактической работы в периоде премирования. Отличает ее от премии, начисляемой в фиксированной сумме:

- обязательность применения к начисленной сумме районного коэффициента, если он имеет место в регионе работы;

- необходимость выбора способа расчета премиальных для периодов изменения оклада, которым может быть, например, установление обязанности учета при начислении премии обновленной суммы оклада:

- с начала того периода, за который делается расчет;

- с периода, наступающего за изменением оклада;

- в периоде изменения, учитывая долю количества дней (календарных или рабочих), приходящихся на каждый из окладов.

Подробнее об особенностях премии, рассчитываемой от оклада, читайте в материале «Как рассчитать премию сотрудника от оклада?».

Для премии, определяемой как доля фактического заработка, неважен вопрос учета или неучета времени, фактически отработанного в периоде, т. к. это время уже учтено в момент начисления зарплаты. Но придется в правилах премирования отразить выбор применяемого алгоритма расчета фактического заработка. Рассчитать его можно, например:

- просуммировав всю фактическую зарплату, начисленную за период, независимо от того, к какой из составных частей оплаты за труд она относится;

- определив (для периода премирования, превышающего месяц) среднюю за месяц величину фактической зарплаты, включив в ее расчет все выплаты, начисленные за период, вне зависимости от их отношения к той или иной составной части оплаты за труд и поделив сумму этих выплат на число месяцев в периоде премирования.

Для базы премирования, установленной как сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс, алгоритм расчета этой базы сам по себе прост и определяется как сумма рублевых значений соответствующих показателей. Но вот расчет значения, отвечающего каждому из показателей, будет зависеть от системы оценки этого конкретного показателя и от конкретной формулы, применяемой для расчета его рублевого значения. Поскольку и системы оценки, и формулы могут оказаться разными, в т. ч. предполагающими применение системы повышающих (или понижающих) коэффициентов, расчет такой базы в итоге окажется непростым, хотя и станет наиболее реально отражающим вклад работника в результаты работы всего коллектива за период.