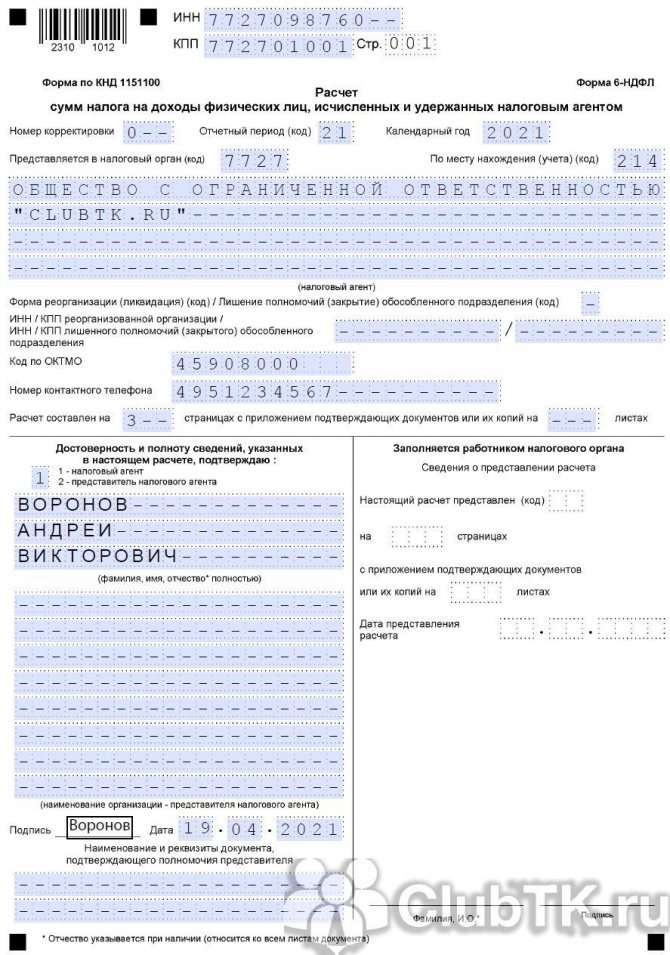

Как правильно отразить разовую премию в 6-ндфл (нюансы)?

Содержание:

- Разовые премии работникам: как не ошибиться с налогами

- Порядок начисления и удержания налога на доходы физических лиц

- Правила расчета на примере

- Когда взносы не начисляют

- Вопрос: Редакцией газеты ко Дню печати своим работникам выплачена премия

- Пример расчета, оформления подоходного налога с премиальных выплат

- Если премия выплачена неправомерно

- Какие бывают надбавки к зарплате

- Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

- Сроки уплаты НДФЛ в 2018 году с различных доходов

- Регистрация

- Недостатки организации системы в компании

Разовые премии работникам: как не ошибиться с налогами

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- отдельном локальном документе организации (Положении об оплате труда, Положении о премировании и др.) (ч. 2 ст. 135, ст. 8 ТК РФ).

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

Бухучет выплат

В бухучете разовые премии работникам, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

ДЕБЕТ 20 (23, 25, 26, 28, 29, 44) КРЕДИТ 70

– начислена премия за счет расходов по обычным видам деятельности.

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите так:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 70

– начислена премия за счет прочих расходов.

НДФЛ с премий

Вне зависимости от системы налогообложения которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

При этом ответ на вопрос в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ, зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Это может быть:

- месяц;

- квартал;

- год;

- при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

Страховые взносы с разовых выплат

С суммы премии нужно рассчитать и уплатить взносы на страхование от несчастных случаев и профзаболеваний (ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Независимо от системы налогообложения, которую применяет организация, на сумму разовых премий начислите взносы на обязательное пенсионное (социальное, медицинское) страхование. И не забывайте: данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет.

Дело в том, что страховыми взносами облагаются выплаты, произведенные «в рамках трудовых отношений и гражданско-правовых договоров». А любая премия работнику, с точки зрения чиновников, укладывается в эти рамки. Причем с ними согласны и судьи.

Как сказано в постановлении Президиума ВАС РФ от 25 июня 2013 г. № 215/13, разовые премии к Новому году связаны с трудовыми обязанностями и имеют стимулирующий характер. Значит, эти выплаты вполне укладываются в рамки трудовых отношений. И потому на них нужно начислять страховые взносы.

Налоговый учет премий

Разовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух следующих условий:

- премии предусмотрены трудовым договором (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

- премии выплачены за трудовые показатели (п. 2 ст. 255 НК РФ).

Порядок начисления и удержания налога на доходы физических лиц

При поощрительном вознаграждении сотрудников у юридического лица или индивидуального предпринимателя – агента возникает обязательство исчисления, удержания НДФЛ с премии и перечисления в бюджет. В 2017 году произошли изменения в порядке уплаты подоходного налога. Существуют отличия в начислении и удержании НДФЛ с трудовых премий и с непроизводственных поощрительных выплат.

Источники премиальных выплат на предприятии

Положительным моментом премирования сотрудников является возможность отнесения к расходам на оплату труда:

- всей суммы поощрительных выплат;

- начисленных на вознаграждение страховых взносов.

Уменьшить прибыль организации на сумму премиальных выплат и страховых взносов согласно Налогового Кодекса можно не во всех случаях. Существует два варианта:

- Производится премирование за трудовые достижения. Источником формирования таких выплат и начисленных взносов является прибыль. Стоит позаботиться о документальном подтверждении того, что поощрительное вознаграждение является частью системы оплаты труда. Основания начисления и размеры выплат необходимо прописать в трудовом договоре, Положении о системе премирования.

- Непроизводственное премирование. Согласно Налогового кодекса вознаграждение, которое не связано с результатами деятельности компании не может увеличивать ее расходы. Проведенные выплаты на основаниях, не предписанных в трудовом договоре не уменьшают базу при налогообложении прибыли. Не могут быть включены в состав расходов вознаграждения, выплаченные за счет целевых поступлений или специальных фондов.

Налоговая ставка

Размер налоговой ставки зависит от статуса физического лица. Для резидентов удержанный НДФЛ с премии составляет 13%. Для нерезидентов возможны следующие варианты:

- При отсутствии особого статуса налогообложение проводится по ставке 30%.

- При наличии особого статуса размер НДФЛ с трудовой премии составляет 13%.

На общих основаниях – по ставке 13% происходит налогообложение трудовых доходов нерезидентов, если они:

- осуществляют деятельность по патенту;

- являются высококвалифицированными специалистами;

- являются участниками государственной программы по переселению в РФ;

- признаны беженцами из иностранных государств;

- являются членами экипажей судов, которые ходят под флагами РФ.

Сроки уплаты

Необходимо соблюдать сроки уплаты НДФЛ в бюджет, потому что при нарушении будут применены штрафные санкции. По законодательству датой удержания считается день фактической выплаты дохода, а перечислять средства необходимо на следующий рабочий день. За неуплату или нарушение сроков перечисления НДФЛ предусмотрен штраф в размере от 20 до 40% суммы недоимки.

Правила расчета на примере

Например, закончился второй квартал. Руководство решило выплатить вознаграждение сотрудникам за успехи в сфере торговли. 120 000 рублей – общая сумма перечислений, связанных с этим направлением.

Начисление взносов идёт следующим образом:

- Социальные платежи: сумму умножают на 2,9%. Итог – 3480 рублей.

- Пенсионные платежи требуют перемножения с 22%. Результат – 26 400.

- Медицинские платежи по тарифу 5,1%. Выплачивают 6120.

- Травматизм с коэффициентом 0,2% от суммы. Получается 240 рублей.

Типовые записи с проводками будут иметь следующий вид:

- После расчётов с персоналом по премиальным выплатам – Д 70 К 50 (51).

- Д 20 ( 44, 26, 91, 25) К 69 – подтверждение того, что взносы перечислены.

- Д 70 К 68 – это нужно для фиксации того факта, что с зарплаты удержан подоходный налог.

- Д 20 ( 44, 26, 91, 25) Л 70 – чтобы в отчёте было понятно, что премия начислена.

Когда взносы не начисляют

Верховный Суд неоднократно рассматривал, облагается ли страховыми взносами премия к юбилею компании, и пришел к выводу, что нетрудовая компенсация не облагается указанными суммами, но с соблюдением ряда условий:

- премия является нерегулярной, приурочена к праздничной дате;

- соблюдается равное распределение сумм между всеми работниками организации вне зависимости от занимаемых должностей и трудовых показателей.

Все перечисленные нюансы следует указать в приказе о премировании.

Второе условие является ключевым в споре, облагается ли разовая премия страховыми взносами: если «праздничная» компенсация распределена между сотрудниками не в одинаковом размере, то контролирующие органы посчитают ее выплатой за исполнение должностных обязанностей и включат в расчет страховых обязательств.

Как правило, источником «юбилейных» компенсаций является чистая прибыль компании. Но следует понимать, что премия за счет прибыли облагается страховыми взносами, если она связана с трудовыми достижениями и квалификацией сотрудника.

Еще один способ не платить пенсионные отчисления с премии — оформить ее как подарок. По законодательству при наличии оформленного в письменной форме договора дарения отчисления в фонды с подаренной суммы не производятся.

Вопрос: Редакцией газеты ко Дню печати своим работникам выплачена премия

в виде материальной помощи, подарков и призов, оплаты стоимости путевок, в пределах 150 базовых величин в сумме от всех источников в течение налогового периода. Следует отметить, что в состав доходов, не относящихся к вознаграждениям за выполнение трудовых или иных обязанностей, включаются вознаграждения, выплачиваемые (выдаваемые в натуральной форме) физическим лицам в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций. Учитывая то, что согласно Указу Президента РБ от 26.03.1998 № 157

День печати является праздничным днем (отмечается ежегодно 5 мая как профессиональный праздник), премия, приуроченная к этой дате, не облагается подоходным налогом. Кроме того, с учетом внесенных с 1 января 2008 г.

Пример расчета, оформления подоходного налога с премиальных выплат

Рассмотрим на конкретном примере, все аспекты выплаты подоходного налога с суммы премии – расчет, порядок оформления с последующим удержанием НДФЛ.

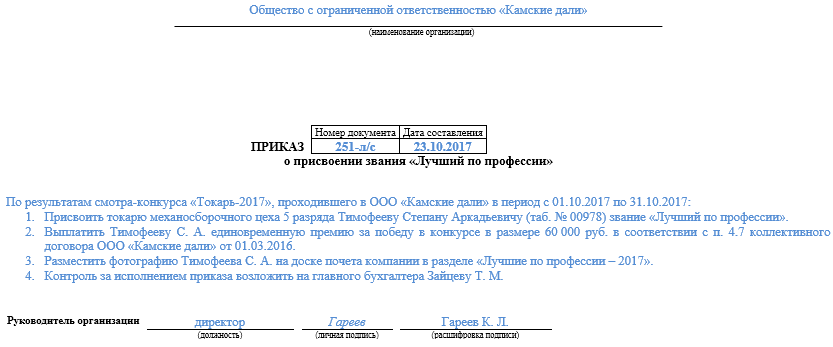

Токарев Сергей длительное время работал на производственном предприятии ЗАО «Электроприбор». Теперь он является пенсионером. В связи с почтенным возрастом и по состоянию здоровья Токарев вынужден каждый год проходить медицинское обследование и курс лечения с использованием дорогостоящих лекарственных препаратов. Токарев Андрей, его сын, пошел по стопам отца и также стал работником предприятия «Электроприбор». При этом он является одним из лучших его сотрудников.

За качественно проделанную работу, успехи в производственной деятельности директор ЗАО «Электроприбор» назначил в конце года Андрею Токареву премию в 10 тысяч рублей. Одновременно руководитель за счет предприятия решил компенсировать ему средства, потраченные на лекарства его отцом. Согласно предоставленным Токаревым А. торговым чекам, это сумма в 3,5 тысяч. Соответственно, общий размер выписанных директором «Электроприбора» премиальных для Токарева Андрея составил 13,5 тысяч рублей.

Руководитель может по собственному желанию выписать работнику премию

Перед бухгалтерией организации встала проблема, как правильно оформить премиальные, чтобы оптимизировать и правильно рассчитать размер подоходного налога. В бухгалтерии поступили таким образом:

- в качестве подарка Токареву Андрею к новогодним праздникам из чистой прибыли предприятия были оформлены 4 тысячи рублей, при этом на дарение этих денежных средств был заключен соответствующий договор;

- в форме материальной помощи были выписаны еще 4 тысячи рублей;

- на компенсацию стоимости медицинских препаратов для отца Токарева было выделено 3,5 тысяч;

- на годовую премию за успешную работу Токареву Андрею согласно официального приказа выделялись 2 тысячи рублей.

Задача бухгалтеров – правильно оформить такие выплаты

Все премиальные выплаты были утверждены соответствующими приказами, подписаны директором, оформлены и задокументированы в надлежащем порядке.

В соответствии с нормами трудового и налогового законодательств из всех сумм, выписанных Токареву, подоходным налогом будет облагаться лишь годовая премия размером в 2 тысячи рублей за трудовые успехи. Все остальные выплаты, включая материальную помощь, возмещение стоимости медикаментов, подарок праздникам в виде денежных средств, оформленный договором дарения, не являются объектами налогообложения.

Итак, из 2 тысяч вычитаются 13%. Размер подоходного налога составит 260 рублей, которые будут удержаны из годовой премии Токарева. Сложив все остальные суммы, получаем 13 240. Именно в таком размере получит премиальные Токарев Иван в конце года. Если бы бухгалтерия оформила 10 тысяч рублей в качестве вознаграждения за успешную работу в течение года, подоходный налог с этой суммы составил бы 1300. В этом случае Иван Токарев на руки получил бы 12200, что на 1040 рублей меньше.

Материальная помощь не облагается НДФЛ

Все выданные предприятием премиальные средства должны быть указаны в справке 2-НДФЛ, которая подается в органы налоговых служб. При этом каждый вид выплат и вычетов обозначаются специальными кодами, установленными Приложениями к приказам ФНС. Например, денежному подарку соответствует код 2720, материальная помощь – 2760, компенсация затрат на медикаменты – 2770, годовое вознаграждение за трудовые достижения – 2000.

Отдельно премиальные суммы будут отражаться в справке 2-НДФЛ в приложении по кодам вычетов.

| Описание | Код |

|---|---|

| Код подарка в виде денежных средств по договору дарения | 501 |

| Код материальной помощи | 503 |

| Код компенсации стоимости медицинских препаратов | 504 |

Должно быть подтверждено, что та или иная выплата относится к необлагаемым НДФЛ

Если премия выплачена неправомерно

Злоупотребление служебными полномочиями и неправомерное начисление стимулирующих выплат может привести к тому, что поощрение обернется крупным штрафом. Например, председатель комитета финансов одной районной администрации очень хотела получить премию к 8 Марта. Не дождавшись решения главы администрации о премировании сотрудниц к празднику, она дала сотрудникам комитета финансов выходящее за пределы ее полномочий указание изготовить, подписать и исполнить приказ о выплате ей поощрения к Международному женскому дню. Однако по приговору Балаковского районного суда Саратовской области от 3 октября 2014 г. № 1-232/2014 председатель комитета финансов была осуждена за хищение имущества по ч. 3 ст. 160 Уголовного кодекса РФ. За незаконное получение премии в сумме 29245 руб. ей был назначен штраф в размере 190000 руб.

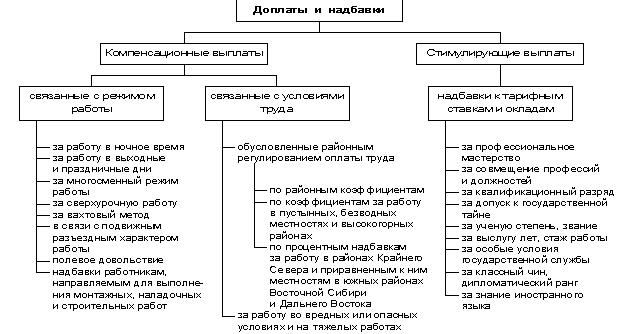

Какие бывают надбавки к зарплате

Надбавка – это отдельный вид выплат, предназначенный для дополнительной стимуляции работников к труду. Например, есть надбавка за непрерывный стаж работы на данном предприятии. Иногда необходимо сделать человеку надбавку к заработной плате, и он пойдёт учиться на курсы, повышать свою квалификацию.

Надбавка – дело добровольное. Её начисление и выплата является правом работодателя, а не обязанностью. В зависимости от деятельности предприятия, надбавки могут быть следующие:

- «за наставничество». Выплачивается тем, кто уже много лет проработал на одном предприятии и теперь взял на себя (дополнительно, кроме основных функций) обучение молодых сотрудников;

- «за квалификацию». Выплачивается только тем специалистам, которые имеют высокий уровень квалификации, что подтверждается соответствующими документами и выработкой;

- персонального характера. Например, некий ценный работник решил уволиться. Чтобы его удержать, начальство принимает решение о выплате ему надбавок;

- «за наличие учёной степени или звания». Если сотрудник является кандидатом наук, то это повод сделать ему доплату в заработной плате;

- «за допуск к государственной тайне». Полагается тем работникам, которые имеют отношение к государственным или дипломатическим структурам и работают со сведениями, относящимися к гостайне;

- «за владение иностранными языками». Если предприятие работает на экспорт продукции за рубеж, то наличие в штате сотрудника со знанием языка является необходимостью.

Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

Когда платятся за работника — сроки

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство. НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

Какими налогами и взносами облагается премия?

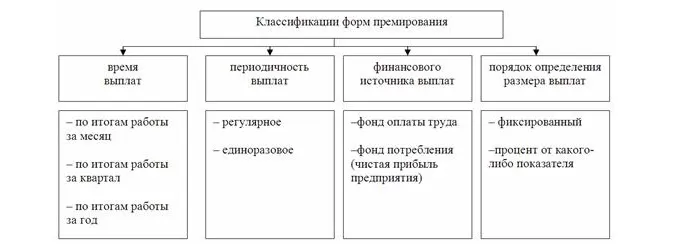

Премирование — распространенный вид материального стимулирования работников. Поощрительные выплаты могут быть приурочены к праздникам или составлять часть заработка и выплачиваться систематически. В зависимости от периодичности выплаты премии делятся на:

Постоянные (регулярные).

Они включаются в систему оплаты труда и выплачиваются через определенный промежуток времени, указанный в положении об оплате труда, коллективном договоре или других локальных актах. Постоянные премии всегда выдаются по результатам трудовой деятельности сотрудника и напрямую связаны с выполнением должностных обязанностей.

Разовые.

Они не включаются в систему оплаты труда, выплачиваются единовременно к какому-либо событию, празднику или по результатам выполненной работы. Выдаются сотруднику на основании приказа о поощрении и данные о них вносятся в трудовую книжку и личную карточку сотрудника. Разовые премии могут выплачиваться как по результатам работы, например, при высоких показателях или выполнении плана, так и по случаю какого-либо события. Премии, выплачиваемые по случаю праздников и иных событий, носят компенсационный характер и не связаны с трудовой деятельностью сотрудника.

Все виды премий (разовые и регулярные) облагаются:

НДФЛ.

В общем случае все премии сотрудников (разовые и регулярные) облагаются подоходным налогом. Исключение сделано для премий, выплачиваемых за достижения в области науки, культуры и иных областей. Подробнее об этом ниже.

Страховыми взносами.

В обязательном порядке взносы начисляются на премии производственного характера. Что касается поощрительных выплат по случаю праздника или значимого события, то тут мнения налоговиков и судов расходятся.

Рассмотрим подробнее, как происходит обложение премий страховыми взносами и НДФЛ.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2019-2020 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст

217 НК РФ).

Налогообложение премии 2019-2020 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Премия за счет чистой прибыли

Премию можно выплатить за счет нераспределенной прибыли, если это разрешено общим собранием учредителей (акционеров).

Сроки уплаты НДФЛ в 2018 году с различных доходов

Сроки уплаты НДФЛ в 2018 года с зарплаты, премий, отпускных, больничных и иных выплат.

Когда перечислить НДФЛ

Последний день месяца, в котором выплатили аванс

В день выдачи второй части зарплаты

Следующий рабочий день после выдачи второй части зарплаты

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Окончательный расчет по зарплате

Последний день месяца, в котором начислили доход

В момент выплаты после признания дохода

Следующий рабочий день после выплаты денег

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Зарплата в натуральной форме

Последний день месяца, в котором начислили доход

Из первой денежной выплаты после того, как признали доход

Следующий рабочий день после выплаты денежного дохода

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Премии к праздникам, например к юбилею

День, когда выплатили премию

Следующий рабочий день после выплаты денег

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Квартальная или годовая премия за результаты работы

Последний день месяца, в котором директор подписал приказ на премию

В момент выплаты после того, как признали доход

Следующий рабочий день после выплаты денег

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ, письмо ФНС России от 24 января 2017 г. № БС-4-11/1139

Выплаты подрядчикам по гражданско-правовым договорам

День, когда выплатили деньги

Следующий рабочий день после выплаты денег

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Гонорары по авторским договорам

День, когда выплатили гонорар

Следующий рабочий день после выплаты денег

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

День, когда выплатили отпускные

Последний день месяца, в котором выплатили отпускные

Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ

Больничные пособия, в том числе по уходу за больным ребенком

День, когда выплатили больничные

Последний день месяца, в котором выплатили больничные

Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ

Компенсация за неиспользованный отпуск

День, когда выплатили компенсацию

Следующий рабочий день после выплаты денег

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Материальная помощь и подарки

Материальная помощь в сумме свыше 4000 руб. в год

День, когда выплатили матпомощь

Следующий рабочий день после выплаты денег

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Денежный подарок суммой свыше 4000 руб. в год

День, когда выдали подарок

Следующий рабочий день после выплаты денег

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Неденежный подарок, который стоит больше 4000 руб. в год

День, когда выдали подарок

Из первой денежной выплаты после того, как признали доход

Следующий рабочий день после выплаты денежного дохода

Подп. 2 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Сверхлимитные суточные: — более 700 руб. в командировках по России; — более 2500 руб. в командировках за границу

Последний день месяца, в котором утвердили авансовый отчет

Из первой денежной выплаты после того, как признали доход

Следующий рабочий день после выплаты денег

Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Компенсация проезда и проживания в командировке, когда нет подтверждающих документов

Последний день месяца, в котором утвердили авансовый отчет

Из первой денежной выплаты после того, как признали доход

Следующий рабочий день после выплаты денег

Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Другие компенсации без документов

Последний день месяца, в котором утвердили авансовый отчет

Из первой выплаты после того, как признали доход

Следующий рабочий день после выплаты денег

Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Средний заработок за время командировки

Последний день месяца, за который начислили заработок

В момент выплаты после того, как признали доход

Следующий рабочий день после выплаты денег

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ

Экономия на процентах по займу

Последний день месяца в течение срока действия договора займа

Из первой выплаты после того, как признали доход

Следующий рабочий день после выплаты денег

Подп. 7 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ

Матвыгода от покупки товаров и ценных бумаг за сотрудника

День, когда купили товары или ценные бумаги

Из первой денежной выплаты после того, как признали доход

Следующий рабочий день после выплаты денег

Подп. 3 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ

Выплаты учредителям и участникам компании

Дивиденды от долевого участия

День, когда перечислили деньги на счет учредителя

Следующий рабочий день после выплаты денег

П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ

Проценты по займу от учредителя

День, когда перечислили деньги на счет учредителя

Следующий рабочий день после выплаты денег

П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ

Выплата доли при выходе из общества

День, когда перечислили деньги на счет учредителя

Следующий рабочий день после выплаты денег

П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ

Выплата члену совета директоров

День, когда перечислили деньги на счет получателя

Следующая

НДФЛСрок уплаты НДФЛ по договору ГПХ

Регистрация

Наем жилого помещения для работника является его доходом, облагаемым НДФЛ. Письма Минфина России от 7 апреля 2021 г. № 03-04-09/21137, от 22 февраля 2021 г. № 03-04-05/11747.

Верховный Суд РФ считает иначе. НДФЛ начислять не нужно, если работодатель возмещает работникам расходы на жилье не с целью преимущественного удовлетворения личных нужд гражданина, а прежде всего в своих интересах (п. 3 «Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации», утв. Президиумом Верховного Суда РФ 21 октября 2015 г.)

Хозяйственное общество оспорило в арбитражном суде решение инспекции о привлечении к ответственности в связи с неисполнением обязанностей налогового агента по ст. 123 НК РФ при оплате аренды квартир, предоставленных для проживания работникам.

Налоговый орган требования общества не признал, поскольку отнесло данные суммы к доходам физлиц в натуральной форме. К доходам в натуральной форме относится оплата за работника фирмой или ИП товаров (работ, услуг), в том числе коммунальных услуг, питания и отдыха, либо получение таких благ безвозмездно или на условиях частичной оплаты (подп. 1,2 п. 2 ст. 211 НК РФ).

Работодатель заключал трудовые договоры с иногородними работниками, по условиям которых он обязался оплачивать их проживание в специально арендуемых для них квартирах. Поскольку жилые помещения использовались работниками организации для удовлетворения личных нужд (потребности в жилье), по мнению тнспекторов, при оплате проживания у работников возникает налогооблагаемый доход.

Однако суды трех инстанций признали привлечение общества к налоговой ответственности незаконным по следующим основаниям.

Обязательным признаком получения физическим лицом дохода в натуральной форме является удовлетворение интересов самого гражданина.

Значит, что при решении вопроса о возникновении дохода необходимо учитывать направленность затрат на удовлетворение личных потребностей физического лица, либо на достижение целей фирмы для обеспечения необходимых условий труда работников, повышения эффективности работы и т.п.

Одно лишь то обстоятельство, что в результате предоставления гражданину оплаченных за него благ в определенной мере удовлетворяются его личные потребности, не является достаточным для вывода о возникновении дохода в натуральной форме, облагаемого налогом.

В данном случае договоры аренды жилых помещений заключались по инициативе работодателя в целях осуществления хозяйственной деятельности организации. В связи с открытием филиала, расположенного в другом городе, возникла необходимость привлечения к труду в филиале иногородних работников, имеющих особый опыт и квалификацию, которые самостоятельно не изменили бы место жительства.

Предоставленные работникам квартиры обеспечивали комфортное проживание, соответствовали статусу работников, но при этом не относились к категории элитного жилья с элементами роскоши. Это свидетельствует о том, что при выборе помещений организация преследовала цель удовлетворения индивидуальных потребностей работников, обусловленных преимущественно избранным ими образом жизни.

Таким образом, затраты на аренду жилья для работников производились организацией прежде всего в своих интересах. Преобладающего интереса физических лиц не установлено, то есть не было личного дохода, подлежащего налогообложению на основании подпунктов 1 — 2 пункта 2 статьи 211 НК РФ.

Недостатки организации системы в компании

Обратная сторона премирования заключается в некоторых недостатках.

Обычные недочеты и ошибки в бонусных системах, с которыми компании борются при запуске проектов для стимулирования можно выделить следующим образом:

- безосновательное применение очень сложных характеристик для оценки продуктивности труда либо недостающее разъяснение причинно-следственных связей в системе поощрений работников;

- отсутствие изучения эффективности премиальной системы;

- между премией продуктивных и малоэффективных сотрудников нет значительного различия;

- в премиальной системе баланс наказания и вознаграждения не соблюдается;

- премия почти во всем зависит от мнения менеджеров и управленцев, которые оплачиваются «по договоренности».