Договор беспроцентного займа от учредителя — скачать образец

Содержание:

- Что представляет собой беспроцентный договор займа между ООО и учредителем?

- Виды договоров займа от учредителя

- Основные моменты

- Как оформить договор беспроцентного займа в 2021 году?

- Советы при составлении соглашения

- Налоговые последствия

- Основные виды соглашений

- Займ работнику

- Нужно ли нотариальное заверение?

- Договор беспроцентного займа между учредителем и организацией

- Основные положения

- Что представляет собой беспроцентный договор займа между ООО и учредителем?

Что представляет собой беспроцентный договор займа между ООО и учредителем?

На этапе создания организации учредители вкладывают в ее уставный капитал средства, которые становятся активами ООО. В ходе осуществления компанией деятельности, вложенных в уставный капитал средств может не хватать. Чтобы обеспечить нормальное функционирование фирмы, ее участник может заключить договор займа с ООО, передав определенную соглашением сумму денежных средств во временное пользование на безвозмездной основе, т.е. без процентов.

При заключении договора займа возникает вопрос – требуется ли уплачивать налог с привлеченных ООО денежных средств? На основании п.п. 10 п. 1 ст. 251 НК РФ при получении заемных средств организация не имеет дохода, соответственно такие средства не включаются в налоговую базу. Таким образом, ООО при получении займа освобождена от уплаты налога на прибыль.

Виды договоров займа от учредителя

ООО может заключить с учредителем как краткосрочный, так и бессрочный договор займа. Классификация позволяет выбрать оптимальный вариант, который устроит обе стороны. Какой вид договора подойдет именно вам? Попробуем разобраться.

Краткосрочный договор займа между учредителем и ООО

Этот вид – наиболее распространенный для решения текущих задач предприятия, например – расчетов с поставщиками, закупку оборудования и так далее. Распространен также договор товарного займа. Срок такого соглашения составляет максимум 1 год.

Случается, что на момент расплаты с учредителем у предприятия нет нужной суммы средств. В таком случае стороны могут пролонгировать договор на такой же срок. Для этого вам потребуется составить дополнительное соглашение, а также подписать второй договор, где указать новые сроки.

В первом бланке договора займа от учредителя вы прописываете, что он утратил свою силу по причине заключения нового. Во втором – новый график платежей и новую дату выплаты всей суммы.

Бессрочный договор займа от учредителя

Договор займа с учредителем беспроцентный, образец скачать вы можете прямо сейчас, может быть бессрочным. Логично, что в таком документе не будут указаны сроки, в которые ООО должно вернуть деньги заимодателю.

Выбирая этот случай, заемщик должен быть готов вернуть деньги учредителю через 30 дней после его требования. Вы можете урегулировать этот вопрос, прописав устраивающие обе стороны условия в документе. Еще нужно учитывать тот факт, что может быть заключен договор займа в валюте, и тогда нужно закладывать валютные риски.

Если в краткосрочном договоре займа нормальной практикой является погашение долга за несколько платежей, то в бессрочном чаще всего вся сумма возвращается в полном объеме.

Одним из преимуществ этого вида является возможность заемщика погасить задолженность в любое удобное время. Вы можете даже не предупреждать заимодателя о своих намерениях – закон не запрещает досрочное погашение займа, если иное не прусмотрено самим текстом договора денежного займа.

Как выплачивать заём?

Подписывая любой шаблон договора займа от учредителя, вы выбираете систему выплат задолженности, распределяете ее равными выплатами на несколько частей или определяете точную дату окончательного расчета.

Если ООО по каким-либо причинам переносит платеж на другой день/месяц – то учредитель имеет право взыскать комиссионные за просрочку. Поэтому, если у вас нет возможности погасить долг вовремя – свяжитесь с учредителем и предложите ему продлить договор на определенный период, иное может определяться по договору инвестиционного займа.

Заём можно считать «закрытым» в тот момент, когда деньги поступят на счет заимодателя

Обратите внимание: в соответствии с постановлением Банка России № 3073-У – юр. лицо не имеет никакого права рассчитываться деньгами из кассы с заимодателем

Если вы все-таки решите нарушить закон – будьте готовы понести административную ответственность.

Также Вас может заинтересовать составление следующих видов договоров займа на конструкторе договоров «Просто Документы»:

- Договор займа между юр.лицами

- Договор займа между ИП

- Договор займа между физ. лицами

- Договор целевого займа

- Договор процентного займа между физ.лицами

- Договор займа между юр.лицами под процент

- Договор беспроцентного займа юридического лица физическому

- Договор беспроцентного займа между юридическими лицами

- Договор беспроцентного займа между физ. лицами

- Договор займа под залог автомобиля

- Договор займа под залог недвижимости

- Договор займа между юридическим и физическим лицом

- Договор займа на покупку жилья

- Договор займа работнику

- Договор займа между ИП и ООО

Все виды договоров займа, доступные для составления на конструкторе договоров «Просто Документы» смотрите здесь.

Основные моменты

Беспроцентный заем предполагает, что заемщик отдаст ту же самую сумму, которую получил, т.е. не будет выплачивать проценты. Основатель компании обычно дает деньги таким образом для следующих целей:

- Финансирование бизнес-проектов.

- Помощь компании в трудное время.

- Решение неотложных финансовых вопросов.

Выдаваться заем может как на долгий, так и на короткий срок. Эти моменты прописываются в самом документе, вместе со схемой выплат и другими важными моментами

Важно отметить, что если в договоре не указать, что он делается на безвозмездной основе, то в таком случае проценты будут начисляться по действующей в России ставке рефинансирования. Об этом написано в статье Гражданского кодекса РФ

Обратить внимания, составляя договор, надо на следующее:

- Соглашение происходит между разными по налоговому статусу сторонами. С одной стороны выступает юридическое лицо, а с другой – физическое. Поэтому в бумаге должно быть прописано полное название ООО и Ф.И.О. основателя, дающего деньги.

- Обозначить предмет договора. Пишется точная сумма денежных средств, которую учредитель передает организации. Лучше всего указать ее прописью. Можно написать следующую фразу «Учредитель передал заемщику заем беспроцентного вида, размер которого составляет … рублей».

- Обязанности и права, имеющиеся у каждой стороны. Написать, что заемщик должен возвратить полную сумму в конкретный срок. Беспроцентные займы обычно можно возвращать раньше времени.

- Положения заключительного характера. Они говорят о том, когда считать сделку заключенной, когда деньги считаются возвращенными, какие условия для изменений, и прочее.

- В заключение в самом конце документа проставляются подписи сторон с их расшифровками.

Как оформить договор беспроцентного займа в 2021 году?

Существует 2 формы ДБЗ:

- Письменная.

- Устная.

ДБЗ в письменном виде оформляется, если сумма займа превышает 10-кратный размер МРОТ для граждан РФ, а также в варианте, когда заимодателем является юр. лицо. Таким образом, согласно законодательным нормам РФ, если займодавцем является юр. лицо, ДБЗ оформляется только в письменном виде, не взирая на сумму займа (п. 1 ст. 808 ГК РФ). При этом, унифицированного шаблона такого договора законодательством не установлено. Следовательно, согласно ст.161 ГК РФ действует правило об обязательном письменном оформлении ДБЗ, который оформляется между юр. лицами или между юр. лицом и гражданином. При этом, договор можно не составлять, достаточно оформить расписку, в которой обозначить:

- Место и дату ее написания.

- Сведения о сторонах с обозначением паспортных и контактных реквизитов.

- Сумму займа (цифрами и прописью).

- Подписи сторон.

При этом, ответственность за несвоевременное возвращение ссуды такая же, как при оформлении кредитного договора.

Основным требованием, предъявляемым к ДБЗ является обязательная отметка в документе, что заем является безвозмездным. В противном варианте, договор будет считаться оформленном на возмездном условии.

Банки не выделяют беспроцентные ссуды, так как это коммерческие учреждения, основной целью которых является получение дохода от выдаваемых кредитов. Однако, банки могут принимать участие в социальных программах страны. В этих ситуациях за граждан, участвующих в таких программах, компенсирование недополученного дохода банку осуществляет государство.

Чаще всего, ДБЗ заключаются между родственниками или друзьями.

Надо отметить, что ДБЗ представляет собой стандартный документ. Чтобы облегчить оформление ДБЗ можно скачать бланк такого соглашения или заполненный образец.

Особое внимание требуется уделить следующим пунктам:

1) В «шапке» соглашения требуется обозначить название документа с присвоением ему номера, в нашем случае: Договор беспроцентного займа №__.

2) Немного ниже, с левой стороны отмечается населенный пункт, где составлен документ, а с правой – дата оформления сделки.

3) Далее заполняется преамбула договора, с указанием реквизитов сторон и их полномочий, на основании которых заключается сделка.

4) Непременно заполняется раздел «Предмет договора», где отмечается сумма выдаваемой ссуды, и отмечается, что заем является безвозмездным. Срок действия отображается по договоренности сторон. При этом, его можно не указывать. В этом случае ДБЗ является бессрочным.

5) Далее необходимо заполнить Права и обязанности сторон. Здесь можно отметить обязанности участников сделки с указанием:

- Способа передачи денег (наличными или перечислением).

- Срока возвращения займа и прочие условия.

6) Непременно необходимо заполнить раздел «Ответственность сторон», где можно прописать способы решения спорных моментов и санкции, за нарушение возложенных обязанностей.

7) Также в документе можно обсудить и обозначить по усмотрению сторон:

- Форс-мажорные обстоятельства.

- Конфиденциальность соглашения.

- Условия прекращения договора.

- Заключительные положения и прочие разделы.

«Реквизитов сторон и подписей»

Перед подписанием ДБЗ стороны обязаны внимательно перечитать текст договора. В нем не должно быть ошибок, исправлений и зачеркиваний.

Документ составляется в 2-х экземплярах и вступает в силу после передачи денег заемщику.

Структура договора

Надо отметить, что унифицированного утвержденного шаблона ДБЗ не существует, однако для его оформления рекомендуется использовать общепринятую структуру документа. Для составления ДБЗ можно воспользоваться бланком. При этом, стороны соглашения могут игнорировать или добавлять любые условия и требования. Однако, в структуре документы должны быть отображены существенные условия, без которых документ не получит юридического статуса. В структуре документа непременно должны быть пункты, отображающие:

- Дату и место заключения ДБЗ.

- Сумму выделяемой ссуды.

- Сроки возвращения займа.

- Условия выделения беспроцентной ссуды.

- Порядок рассмотрения спорных моментов.

- Ответственность за невозврат займа.

- Прочие условия соглашения.

- Контактные реквизиты участников сделки.

- Подписи сторон.

Документ составляется в 2-х экземплярах (по одному – каждой стороне). При наличии дополнительных документов, их требуется приложить к основному договору. Этом могут быть:

- График платежей.

- Приемопередаточный акт передачи денег.

- Расписка заемщика.

- Платежное поручение.

- Выписка из банка о зачислении средств заемщику.

Советы при составлении соглашения

Когда формируется данный контракт, желательно каждой стороне учитывать несколько рекомендаций:

непременно важно проверить вписанные паспортные данные представителя организации, а также сведения относительно компании, так как если информация будет ложной или ошибочной, то велика вероятность, что документ будет признан ничтожным;

контракт должен содержать данные о том, что была произведена передача денежных средств;

если составляется договор займа в валюте, то непременно указывается курс определенного банка, а также прописывается метод возврата денег;

в некоторых случаях беспроцентный займ может оспариваться налоговой службой, считающей его способом получения дополнительной выгоды в виде неуплаты процентов — стоит посоветоваться с юристом компании, если сумма такого заема существенная;

все деньги или ценности непременно передаются от одной компании другой при наличии свидетелей.

Таким образом, составить соглашение между двумя юрлицами относительно передачи конкретной суммы денег от одной компании другой, несложно. Для этого используется типовой документ, заполняемый в соответствии с основными требованиями и рекомендациями. Благодаря его наличию сделка считается официальной, а также не возникает никаких проблем для займодавца при возврате своих средств от недобросовестного заемщика.

Налоговые последствия

С 2016 года законодатель рассматривает в получении беспроцентного займа экономическую выгоду. Эта выгода определяется в размере ключевой ставки ЦБ, действующей в расчетный период. Таким периодом считается месяц.

Пример налогообложения

Например, учредитель взял беспроцентный займ в размере 100 000 рублей 1.01. 2019 года.

В январе 2019 года 7,75%.

100 000*7,75%*2/3*35%= 1 806 рублей. Такую сумму НДФЛ должен будет оплатить заемщик.

В случае если заемщик не является резидентом РФ, ставка налога составит 30%.

Налог на доходы физических лиц не взимается в случае, если займ был получен с целью приобретения или строительства жилья, приобретение комнаты, дома, земельного участка для строительства дома и т. д. При этом у заемщика должно быть сохранено право на налоговый вычет. В случае если должник этим право уже пользовался, налоговая преференция не действует.

Таким образом, для применения этой льготы налоговому агенту следует опираться на документ, подтверждающий имущественные права на вышеуказанные объекты, и официальное подтверждение права на налоговый вычет из ФНС.

При этом предприятие-кредитор является налоговым агентом и обязано удерживать НДФЛ из зарплаты учредителя (если он состоит в штате компании), или из дивидендов.

Что признается материальной выгодой?

С 2018 года вступили в силу изменения, касающиеся признания беспроцентного использования займа в качестве материальной выгоды. Они закреплены в федеральном законе 27.11.2017 № 333-ФЗ, и фиксируют два определяющих признака материальной выгоды.

Если хотя бы один из них присутствует, то беспроцентное пользование займом признается материальной выгодой:

Если хотя бы один из них присутствует, то беспроцентное пользование займом признается материальной выгодой:

- Если заемщик является сотрудником хозяйствующего субъекта или находится в других взаимозависимых отношениях (учредитель);

- Если невыплата заемщиком процентов является материальной помощью или удовлетворением обязательств заимодавца перед заемщиком ( в том числе за поставленный товары, выполненные работы или оказанные услуги).

Эти правила распространяются и на договоры займа, заключенный до 1.-1.2018 года (письмо Минфина от 26.06.2018 от № 03-04-07/43786).

Как минимизировать налоговые расходы?

Ежемесячная обязанность заемщика платить налог на материальную выгоду при использовании беспроцентного займа четко закреплена в законе.

В таком случае налог платит компания как за внереализационные доходы. Эти доходы облагаются налогом на прибыль, сама базовая ставка которого ниже – 20% против 35 НДФЛ. Кроме того, договор процентного займа можно продлевать, сделав его бессрочным.

Оформление беспроцентного займа имеет весьма условные выгоды, которые нивелируются налоговой нагрузкой или даже выводят в минус.

Отчетность при уплате НДФЛ с материальной выгоды

Сведения о полученной материальной выгоде и налога с нее следует отразить в декларациях:

- 2НДФЛ (этот вид материальной выгоды указывается под кодом 2610)

- В расчете по форме 6-НДФЛ.

Иногда у налогового агента отсутствует возможность удержать деньги в счет уплаты налога. Это может произойти в случае, если заемщик не состоит в трудовых отношениях с предприятием и не получает дивидендов.

В таком случае помимо стандартной отчетности по 2НДФЛ необходимо до 1 марта года, следующего за отчетным, сообщить в ФНС об отсутствии возможности уплатить исчисленный налог.

Это можно сделать, предоставив 2НДФЛ с признаком «2», и обязательно направить эту справку самому должнику.

Основные виды соглашений

В случае с беспроцентными займами встречается всего два вида соглашений с учредителем.

Они разделяются на:

- краткосрочные;

- бессрочные.

Краткосрочный договор предусматривает обозначение точной даты возврата средств. Он заключается на срок до года. Если на момент возврата у заемщика не оказывается средств и это предусмотрено документом, возможна пролонгация. Чтобы продлить действие условий, заключается дополнительное соглашение с указанием новой даты. После его подписания предыдущий документ теряет силу.

Краткосрочный договор предусматривает два варианта выплаты: либо всю сумму целиком, либо частями. Если заемщик будет возвращать ссуду постепенно, рекомендуется составить график платежей.

Бессрочный договор, как видно из названия, не содержит конкретной даты возврата средств. На практике возможно погашение задолженности по требованию заимодавца. Заемщик возвращает деньги в течение 30 дней с даты получения письменного запроса. Бессрочное соглашение подразумевает единовременную выплату взятых в долг средств.

Займ работнику

Выдавать или не выдавать заемные средства сотрудникам решает руководство компании. Если принято положительное решение, то в первую очередь необходимо заключить договор займа обязательно в письменной форме согласно требованиям п 1 ст 808 ГК РФ.

Также важно подчеркнуть, что выдать заемные средства можно любым способом:

- перечислить на карту или

- выдать из кассы организации, так как лимит наличных расчетов в 100 000 руб эту операцию не ограничивает. Согласно ст 861 ГК РФ если одним из субъектов правоотношений является гражданин и эти отношения не связаны с предпринимательской деятельностью, то расчет наличными без предельных величин законодательно разрешен (п. 5 Указания Банка России от 07.10.2013 № 3073-У)

Процентную ставку необходимо указать в условиях договора займа, при отсутствии данного пункта ее размер определяется равным ключевой ставке Банка России. Это условие прописано в ст 809 ГК РФ.

По общему правилу проценты начисляются ежемесячно со дня, следующего за днем получения средств и исчисляются в календарных дня по день возврата, если иное не прописано в договоре.

Отдельно стоит остановиться на беспроцентном займе (это же относится и к совсем небольшим процентным ставкам). Данная, безусловно, приятная вещь может сэкономить значительную сумму заемщику по сравнению с банковским кредитом, но не все так радужно. Счастливый заемщик вынужден будет уплатить с этой экономии на процентах сумму в виде налога на доходы физлиц по ставке никак не 13 привычных процентов, а сразу 35% (п 2 ст 224 НК РФ).

Налоговая база в таком случае определяется как превышение суммы процентов за пользование заемными средствами, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (п2 ст 212 НК РФ). Организация выступает в данном случае налоговым агентом и должна удержать НДФЛ на общих условиях из дохода физлица либо сообщить в налоговый орган о невозможности удержания.

Что касается прочих «зарплатных» налогов, то обязанность в их начислении отсутствует, так как заемные средства доходом налогоплательщика не являются (пп 10 п1 ст 251 НК РФ).

А вот начисленные проценты с точки зрения заимодавца необходимо учесть:

- либо в составе доходов от обычных видов деятельности

- либо в составе прочих доходов

(п 34 ПБУ 19/02, п4 и абз 2 п 7 ПБУ 9/99)

Разберем на примере:

Иванов И.И. получил из кассы 20.12.2019 процентный (2% годовых) займ в размере 110 000,00 рублей сроком на 2 месяца. Что следует сделать бухгалтеру?

Расчет процентов за декабрь:

Сумма займа / Кол-во дней в году * Кол дней пользования займом * Ставка проц = Проценты

110 000,00 /365*11*2% (считаем календарные дни с 21.12.2019) = 66,30 руб

Рассчитаем МВ (Материальную выгоду):

Сумма займа * (2/3 ставки рефинас. — Ставка проц по договору)/Кол-во дней в году* Кол дней пользования займом = МВ

110 000,00 * (2/3*6,25% — 2%) / 365 * 11 = 71,83 руб

НДФЛ с суммы МВ

= МВ * 35% = 71,83 * 35% = 25,14 руб

Бухгалтерские проводки:

| Дата | Сумма, руб | Проводка | Значение |

| 20.12.19 | 110000 | Дт 73.1 Кт 50 | Выдан займ работнику |

| 31.12.19 | 66,3 | Дт 73.1 Кт 91.1 | Начислены проценты |

| 31.12.19 | 19836 | Дт 50(51,70) Кт 73.1 | Возвращена часть займа |

| 31.12.19 | 66,3 | Дт 50(51,70) Кт 73.1 | Уплачены проценты за декабрь |

| 31.12.19 | 25,14 | Дт 70 Кт 68.1 | Начислен НДФЛ с сумм материальной выгоды |

Нужно ли нотариальное заверение?

Надо отметить, что законодательными нормами РФ нотариального подтверждения ДБЗ не предусмотрено. Однако, если стороны не очень доверяют друг другу, то они могут заверить оформленный документ у нотариуса. Законом это не запрещено.

Если ограничиться распиской, то при неисполнении долговых обязательств придется обращаться в суд. При этом, необходимо будет осуществлять:

- Экспертные исследования по расписке для доказательства подлинности почерка заемщика, что вызовет затягивание возвращения займа.

- Дополнительные затраты.

- Прочие действия, из-за которых возврат денег будет отложен.

Следовательно, нотариальное заверение ДДБЗ:

- Поможет снизить риски по невозврату заемных средств.

- Облегчит процедуру возвращения займа при неисполнении заемщиком своих обязательств.

Договор беспроцентного займа между учредителем и организацией

(учредитель является заимодавцем, а общество заемщиком)

г. Москва «___»________ 20__ г.

__________________ (наименование), именуем__ в дальнейшем «Заемщик», в лице __________________ (должность, Ф.И.О.), действующ__ на основании __________________ (Устава, положения, доверенности), с одной стороны, и __________________ (Ф.И.О., паспортные данные, адрес регистрации), именуем__ в дальнейшем «Заимодавец», с другой стороны, заключили настоящий Договор о нижеследующем:

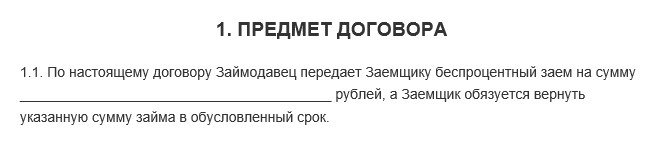

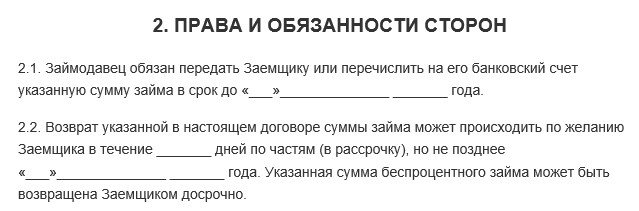

1. Предмет договора

1.1. Заимодавец, являющийся учредителем «__________________», передает Заемщику в собственность денежные средства в размере ________ (__________) рублей (далее — «Сумма займа»), а Заемщик обязуется возвратить Заимодавцу Сумму займа в срок, установленный п. 2.1 настоящего Договора.

Проценты за пользование займом не взимаются.

1.2. Сумма займа выдается Заемщику с целью __________________.

1.3. Сумма займа передается Заимодавцем Заемщику путем __________________.

2. Возврат займа

2.1. Заемщик обязуется возвратить Сумму займа в срок до _______________________.

2.2. Сумма займа возвращается Заемщиком путем внесения периодических платежей по ________ (__________) рублей в следующие сроки: _______________________.

2.3. Заемщик имеет право возвратить Сумму займа досрочно.

2.4. Сумма займа или соответствующая часть считается возвращенной Заемщиком в момент зачисления соответствующей суммы на банковский счет Заимодавца.

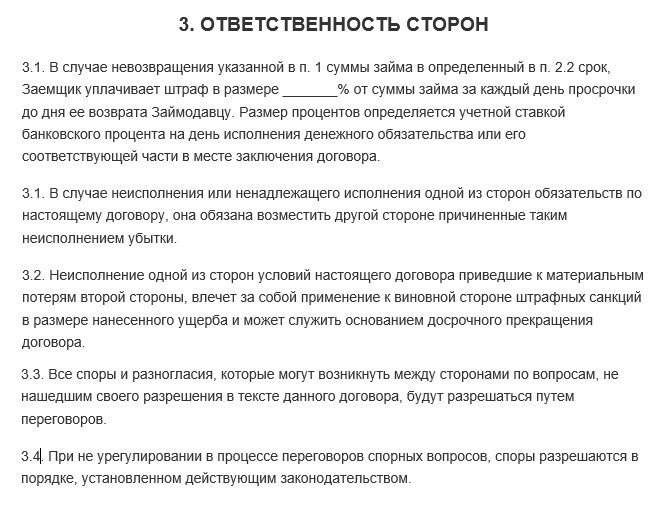

3. Ответственность сторон

3.1. Ни одна из Сторон не несет ответственности перед другой Стороной за невыполнение обязательств, обусловленных обстоятельствами, возникшими помимо воли и желания Сторон, которые нельзя предвидеть или избежать, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия.

4. Разрешение споров

4.1. Все споры и разногласия, которые могут возникнуть между Сторонами в связи с исполнением настоящего Договора, будут по возможности решаться путем переговоров между Сторонами.

4.2. В случае недостижения соглашения путем переговоров споры и разногласия подлежат разрешению в судебном порядке в соответствии с законодательством Российской Федерации.

5. Заключительные положения

5.1. Договор вступает в силу с момента передачи Заимодавцем Заемщику указанной в п. 1.1 настоящего Договора Суммы займа и прекращает свое действие после выполнения Сторонами своих обязательств по настоящему Договору в полном объеме.

5.2. Все изменения и дополнения к настоящему Договору должны быть составлены в письменной форме и подписаны Сторонами (либо их уполномоченными представителями).

5.3. Настоящий Договор может быть расторгнут по соглашению Сторон либо по иным основаниям, установленным действующим законодательством Российской Федерации.

5.4. Настоящий Договор составлен в двух экземплярах, по одному для каждой Стороны.

6. Реквизиты сторон

Заимодавец: _____________________________________________________

________________________________________________________________.

Заемщик: ________________________________________________________

________________________________________________________________.

Подписи сторон:

Заимодавец:

_______________/____________

Заемщик:

_______________/____________

Основные положения

Но такой суммы не хватит на организацию бизнеса, налаживание связей и выхода на рынок. Можно поступить следующим образом!

Можно оформить беспроцентный займ, который данному ООО выдаёт участник общества. Такая мера позволит получить необходимые средства на развитие бизнеса, но при этом не увеличивать уставный капитал.

Но не стоит забывать о том, что любое юридическое лицо должно платить налоги. Поэтому нужно учитывать налоговые последствия выдачи и получения средств для обеих сторон сделки.

Когда заёмодатель, то есть учредитель, выдаёт заёмщику, то есть юридическому лицу, денежные средства на определённые нужды, эти 2 стороны вступают в заёмные отношения.

Закон не ограничивает долю в уставном капитале для учредителя. Сумма сделки также не ограничена никакими нормативными актами.

Он обязательно составляется в письменной форме, и подписывается обеими сторонами. Желательно, чтобы договор был составлен на фирменном бланке предприятия-заёмщика. Но это не обязательно! Можно подписать типовую форму.

Тем более, если учредитель у юрлица один, и он же является займодателем. Налоговый кодекс разрешает выдавать беспроцентную ссуду для своей компании, но есть несколько нюансов.

Это:

| Сумма | и сроки выдачи не ограничены |

| Перечислять необходимую сумму | можно как на расчётный счёт организации, так и внести наличными в кассу |

| Если учредителем является другое юрлицо | то от него можно принять только 100 000 рублей единовременно |

| В зависимости от системы налогообложения | займ либо учитывается при расчёте основных налогов, либо нет |

На что нужно обратить внимание при оформлении

Чтобы кредит считался выданным на законных основаниях, необходимо соблюсти правила его оформления. Это:

| Договор обязательно составляется в письменной форме | и подписывают его все участники |

| В договоре |

нужно обязательно указать:

|

| Желательно указать, что займ является целевым | то есть выдаётся для развития бизнеса |

Стороны должны заключить между собой акт, который будет подтверждать, что одна сторона (займодатель) передала другой стороне (заёмщику) указанную в договоре сумму средств.

Договор считается заключённым не с момента подписания, а с момента передачи денежных средств от одной стороны к другой.

Если и учредитель, и получатель — это одно и то же лицо, то он должен придерживаться всех указанных выше правил при оформлении документов. Кроме того, он подписывает договора, как займодатель и как заёмщик.

Видео: учредитель оказывает помощь своей компании

Законодательная база

Стоит обратить внимание на:

| Ст. 807 РФ | в которой указано, что в договоре обязательно должна быть указана сумма |

| Ст. 432 ГК РФ | в которой сказано, что без этого такой документ будет признан недействительным |

| Различные Письма Минфина | которые регулируют порядок начисления и уплаты налогов после выдачи и принятия ссуды |

| Ст. 814 ГК РФ | займ может быть как целевым, так и нецелевым |

Что представляет собой беспроцентный договор займа между ООО и учредителем?

На этапе создания организации учредители вкладывают в ее уставный капитал средства, которые становятся активами ООО. В ходе осуществления компанией деятельности, вложенных в уставный капитал средств может не хватать. Чтобы обеспечить нормальное функционирование фирмы, ее участник может заключить договор займа с ООО, передав определенную соглашением сумму денежных средств во временное пользование на безвозмездной основе, т.е. без процентов.

При заключении договора займа возникает вопрос – требуется ли уплачивать налог с привлеченных ООО денежных средств? На основании п.п. 10 п. 1 ст. 251 НК РФ при получении заемных средств организация не имеет дохода, соответственно такие средства не включаются в налоговую базу. Таким образом, ООО при получении займа освобождена от уплаты налога на прибыль.