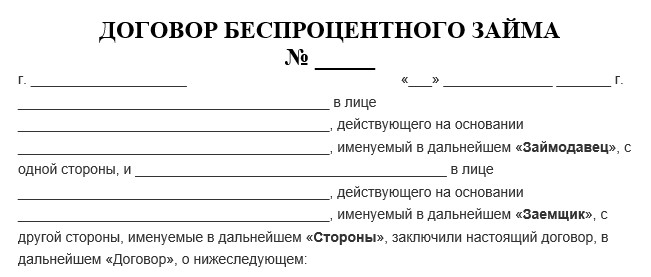

Договор беспроцентного денежного займа

Содержание:

- На какой срок можно заключить

- Договор товарно-материальными ценностями

- Как смотрят на это суды

- Типовой договор займа между юридическими лицами

- Скачать Договор целевого займа

- Деньги одалживает организация

- Договор беспроцентного займа между юридическими лицами: особенности оформления и образец

- Список требуемых документов

- Как взыскать долг по договору беспроцентного займа?

- Образцы договоров и документов о займе

- Как взять беспроцентный заем круглосуточно

- Как оформить договор беспроцентного займа в 2021 году?

- Займы между ИП

- Каким документом оформить сделку?

На какой срок можно заключить

В первой статье Гражданского кодекса говорится о том, что физические и юридические лица свободны в установлении своих прав и обязанностей на основе договора. Это означает, что срок в соглашении о беспроцентном займе может быть указан любой.

Если договор заключен между учредителем и фирмой, но денег на дату погашения нет, срок может быть продлен. Для этого необходимо составить дополнительно соглашение и рассчитать новый график платежей.

Бессрочный

В бессрочном договоре беспроцентного заема отсутствует информация о сроках возврата долга. Заемщик при этом может вернуть деньги в любой день, но не позже 30 дней с момента, когда заимодавец потребует это сделать (если иное не предусмотрено соглашением).

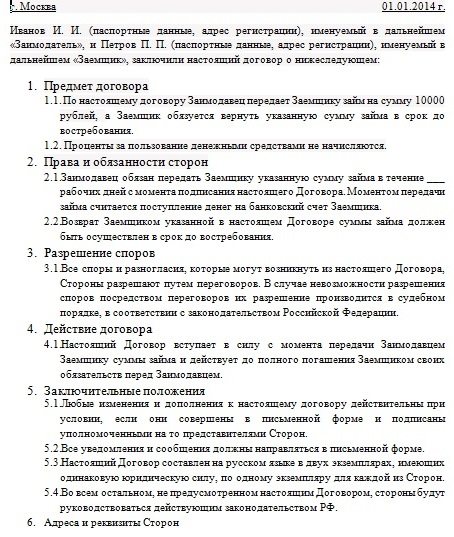

Пример договора беспроцентного займа «до востребования»:

Краткосрочный

Краткосрочные займы оформляются на срок не более одного года. Документ составляется по типовой форме договора займа. В нем проставляется срок (не более 12 месяцев) и указывается тип заема (в данном случае – беспроцентный).

Условие безвозмездного пользования средствами обязательно должно быть прописано. Договор краткосрочного займа может быть продлен на более длительный срок, для этого составляется дополнительное соглашение. Образец договора краткосрочного займа можно посмотреть здесь.

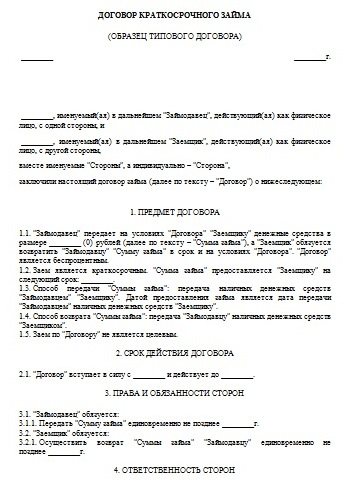

Образец договора краткосрочного займа:

Договор товарно-материальными ценностями

Предметом договора займа не обязательно должны быть деньги, им вполне могут стать любые вещи. В таком случае в разделе «предмет договора» указывается, что заимодавец передает заемщику _______ (наименования вещей).

Также в документе указывается срок, к которому заемщик обязуется вернуть вещь, место передачи, возможность досрочного возврата и т. д.

При заключении договора беспроцентного займа уделяйте внимание мельчайшим подробностям. Проверьте наличие таких пунктов, как сроки возврата и способы погашения долга

Лучше потратить больше времени на подробное изложение всех условий, чем потом решать проблемы с другой стороной сделки.

О том, как составить исковое заявление о взыскании долга по договору беспроцентного займа, есть в статье: исковое заявление по договору займа. Где взять займ на карту срочно онлайн с плохой кредитной историей, смотрите в таблице.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы. Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу. Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата. При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них. По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2019 № 307-ЭС19-5113 по делу № А26-3394/2018. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал. Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды. В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ. Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были

Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа. Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.2019 № 310-ЭС19-3529 по делу № А09-1493/2018).

Сдать отчётность и сформировать платёжку по налогу на основе декларации бесплатно

Попробовать со своим сертификатом сейчас

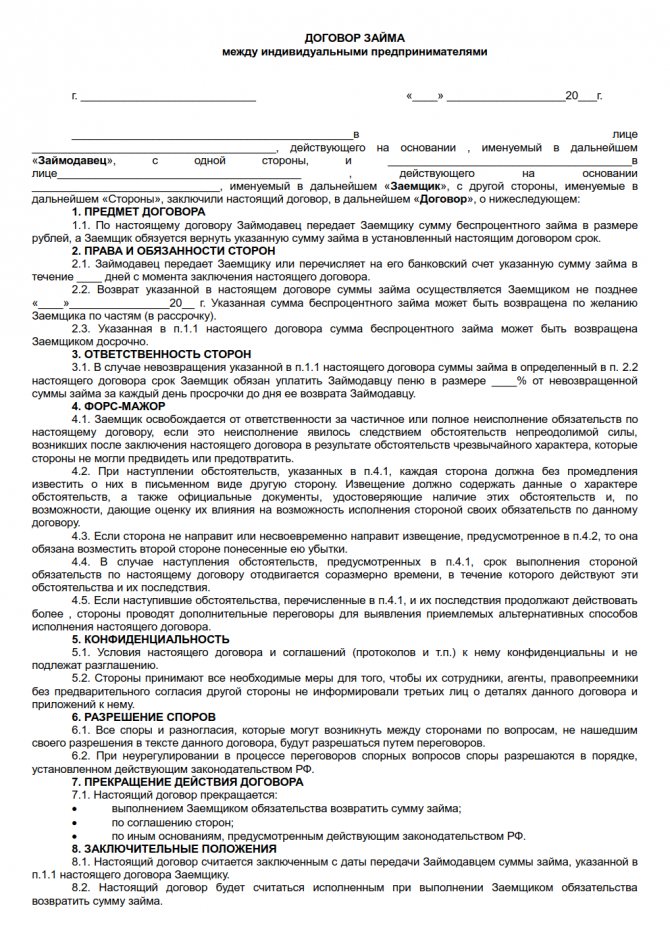

Типовой договор займа между юридическими лицами

Бланк договора представляет собой готовый документ, с пропусками конкретной информации о сторонах сделки, предмете договора, сроке действия и т.д.

При самостоятельном оформлении, необходимо выполнить следующий алгоритм действий:

| Распечатать готовый бланк договора | вписать в соответствующие строки дату и место проведения (например, 15.03. 2021 года, г. Москва) |

| Внести информацию о сторонах сделки | наименование организации, в лице какого должностного лица она представлена, на основании каких документов — доверенность, Устав и т.д. |

| Прописать вид займа | с вознаграждением за использование заемных средств или без него |

| Обозначить важные даты | дата выдачи денежных средств, товаров или вещей, а также окончательный срок возврата долга |

| В случае отсутствия пункта о способе возврата долга, внести те, варианты, которые возможны | добавить важную, конфиденциальную информацию (о количестве необходимых платежей, размере процентов за пользование займом, размере пени в случае неисполнения долговых обязательств и т.д.) |

| На основании устных договоренностей | внести данные о способе урегулирования спорных вопросов (в претензионном или судебном порядке) |

| Определить форс-мажорные обстоятельства | являющиеся уважительной причиной для несвоевременного исполнения обязательств (например, природные катаклизмы, возможные в вашем регионе), вписать реквизиты займодавца и заемщика |

После заполнения бланка можно смело приглашать представителей партнеров для заключения сделки, подписания договора займа и передачи денежных средств или иных материальных ценностей.

С процентами

Основной отличительной особенностью договора процентного займа, является то, что он является таковым в случаях:

| Если в нем прямо не прописано | что проценты за пользование заемными средствами не взимаются |

| Если предметом договора займа | выступают именно денежные средства, а не иные материальные ценности (товары, вещи, топливо, сырье и т.д.) |

Так как договор процентного займа содержит условия, приводящие к получению прибыли для одной стороны и несению дополнительных трат другой стороной, форму соглашения подготавливают под конкретные требования каждой стороны и согласовывают (возможно, с использованием протокола разногласий).

Важно помнить, что если заемщик желает получить заемные средства наличными деньгами, то сумма займа по 1 соглашению ограничивается 100000 рублями. Если денежные средства планируется передавать безналичным путем (с расчетного счета организации на банковский счет заемщика), то никаких ограничений по сумме заимствования не существует

Об оформлении договора государственного займа читайте в статье: государственный займ в 2020 году. О существующей форме договора займа между юридическим и физическим лицом, читайте здесь.

На безвозмездной основе

Российское законодательство позволяет юридическим лицам осуществлять финансовые взаимоотношения, как с вознаграждением за пользование заемными средствами, так и без него. То есть организация имеет право заключить договор беспроцентного займа без каких-либо юридических или налоговых последствий.

Основу договора беспроцентного займа составляет следующее:

| Прямое указание на то, что договор является беспроцентным | при отсутствии фразы о беспроцентности, соглашение автоматически, в силу закона, будет являться процентным. В конце срока действия займа или в конце каждого месяца в течение его действия заемщику будут начисляться проценты. Если по договору займа передаются не денежные средства, а любые иные материальные ценности (товары, вещи, топливо, сырье и т.д.), договор также автоматически считается беспроцентным |

| Форма составления | даже если по договору никто не получает прибыли (сколько заняли – столько и отдали), необходимо заключать его в письменном виде. Однако, такие соглашения не требуют обязательного нотариального заверения или государственной регистрации в Росреестре |

| Срок возврата займа | дата окончания действия договора является своеобразной «подушкой безопасности» для займодавца. В случае неисполнения заемщиком своих долговых обязательств, уже на следующий день после окончания срока действия договора, кредитор имеет право обратиться в суд с исковым заявлением о возмещении суммы долга, а также морального ущерба и упущенной выгоды (если выдача займов является бизнесом для займодавца) |

| Расчеты | при предоставлении беспроцентного займа между юридическими лицами наличными, сумма займа ограничена в размере 100000 рублей в рамках одного договора. Подобные ограничения отсутствуют при безналичных расчетах между юрлицами |

Скачать Договор целевого займа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

ДОГОВОР ЦЕЛЕВОГО ЗАЙМА №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Займодавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

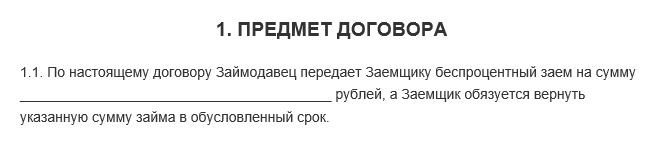

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает Заемщику в собственность деньги в сумме: рублей. Сумма займа НДС не облагается. Основание – НК РФ, ст.149, п.3, пп 15.

1.2. Деньги перечисляются с банковского счета Займодавца на банковский счет Заемщика.

1.3. Договор займа считается заключенным с момента перечисления всей суммы денег Займодавцем. Срок перечисления – не позднее «» года.

1.4. Заемщик обязуется возвратить такую же сумму денег (сумму беспроцентного займа) не позднее «» года.

1.5. Сумма займа считается возвращенной в момент зачисления ее на банковский счет Займодавца.

1.6. Заемщик направляет полученные денежные средства на цели: .

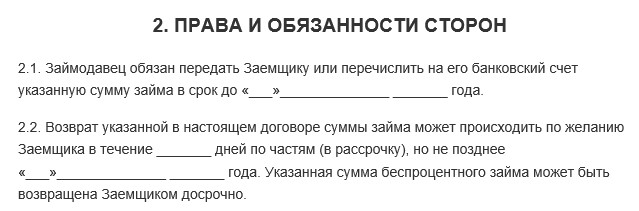

2. ОБЯЗАННОСТИ ЗАЕМЩИКА

2.1. Заемщик обязан возвратить Займодавцу полученную сумму займа в срок и в порядке, предусмотренном настоящим договором.

2.2. Сумма займа может быть возвращена досрочно без дополнительного согласования сторон.

2.3. В случае заключения договора займа с условием использования на определенные п.1.6 цели, Займодавец имеет право контроля за целевым использованием суммы займа, а Заемщик обязан по требованию Займодавца предоставлять ему необходимую информацию.

2.4. По окончании договора Заемщик должен предоставить аннотированный отчет о целях и результатах работы, для которой предназначались полученные денежные средства, и подтверждающий целевое использование средств.

3. ПОСЛЕДСТВИЯ НАРУШЕНИЯ ЗАЕМЩИКОМ ДОГОВОРА

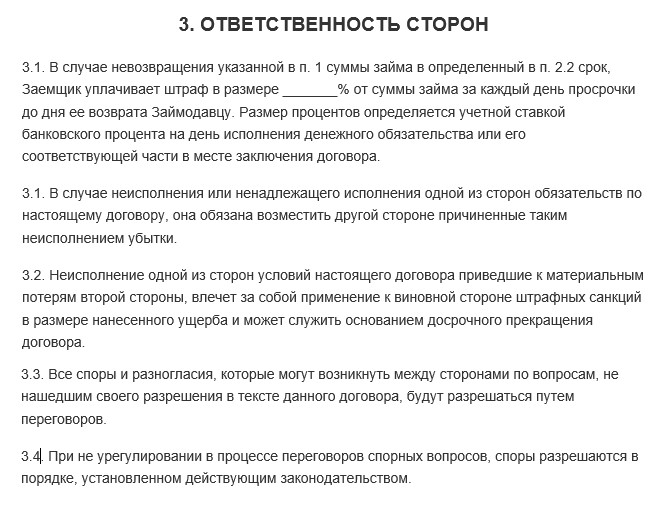

3.1. В случае невыполнения Заемщиком условия договора займа о целевом использовании суммы займа (п.1.6), Займодавец вправе потребовать от Заемщика досрочного возврата суммы займа, без получения на то согласия Заемщика.

3.2. Если настоящим договором предусмотрено возвращение займа по частям, то при нарушении Заемщиком срока, установленного для возврата очередной части займа, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа.

3.3. При невыполнении Заемщиком предусмотренных настоящим договором обязанностей, а также при утрате обеспечения или ухудшения его условий по обязательствам, за которые Займодавец не отвечает, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа, без получения на то согласия Заемщика.

3.4. В случае просрочки возврата суммы займа Заемщик уплачивает Займодавцу пени с величины невозвращенной суммы со дня, следующего за днем официального срока возврата, из расчета ставки рефинансирования, устанавливаемой Центробанком России в период задержки.

3.4. Все споры или разногласия разрешаются путем переговоров между сторонами. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в арбитражном суде по месту нахождения Займодавца в установленном законодательством порядке.

4. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ПО УСМОТРЕНИЮ СТОРОН

4.1. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

4.2. Любые изменения и дополнения к настоящему договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими сторонами.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Займодавец

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Заемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор займа: образцы (Полный перечень документов)

- Поиск по фразе «Договор займа» по всему сайту

- «Договор целевого займа».pdf

Документы, которые также Вас могут заинтересовать:

- Договор срочного займа

- Договор микрозайма

- Договор займа с процентами

- Договор денежного займа с процентами с возможностью досрочного возврата

- Договор денежного займа с процентами

- Договор беспроцентного вещевого займа с залогом

- Договор беспроцентного денежного займа

- Договор займа между работником и организацией, с залогом и поручительством

- Договор займа между работником и организацией

- Договор займа денежных средств

Деньги одалживает организация

Выдачу беспроцентного займа участнику часто называют одним из способов получения денег из бизнеса, однако это не совсем так. Полученную сумму надо вернуть, кроме того, при получении средств в долг физлицом ему придётся заплатить подоходный налог с экономии на процентах. Напомним, что как мы рассмотрели выше, юридическое лицо в таком случае дополнительные налоги не платит.

В принципе, сумма НДФЛ не так уж велика. Налоговая база составит 2/3 ставки рефинансирования Центробанком, действующей на дату получения дохода, но налоговая ставка здесь повышенная – 35% вместо обычных 13%. В любом случае, одолжить без процентов деньги у своей фирмы выгоднее, чем кредитоваться в банке. Предположим, вы одолжили 100 000 рублей на три месяца, тогда переплатите в виде подоходного налога чуть больше 600 рублей, а по банковскому кредиту на эту сумму проценты превысили бы 3 000 рублей.

Можно ли простить долг в этом случае? Здесь, опять же, действует правило статьи 415 ГК РФ — прощение долга не должно компании мешать отвечать по другим своим обязательствам. То есть, если у общества есть непокрытый убыток, задолженность перед бюджетом, работниками, поставщиками, прощать долг участнику рискованно

Налоговая инспекция обязательно обратит на это внимание и потребует объяснений

С экономической точки зрения не возвращать полученные участником деньги нет особого смысла. Прощённый долг облагается так же, как дивиденды, по ставке 13%, и удержать НДФЛ обязана сама организация. Кроме того, если должник является работником ООО, принятым в штат, проверяющие требуют начислять ещё и страховые взносы в размере 30% (например, письмо Минздравсоцразвития 21.05.2010 № 1283-19). Мнение весьма спорное, т.к. заёмные и трудовые правоотношения между собой не связаны. Тогда надо готовится к суду, шансы выиграть у компании есть.

Договор беспроцентного займа между юридическими лицами: особенности оформления и образец

Чтобы избежать судебных разбирательств, следует включить в договор следующие условия:

- Точные характеристики предмета займа. Необходимо указать сумму или количество передаваемых вещей (постановление АС Восточно-Сибирского округа от 26.01.2016 № Ф02-7180/15).

- Порядок передачи предмета займа. Иначе впоследствии в суде придется использовать иные доказательства (кассовый ордер, платежное поручение, банковские выписки и пр.) его передачи (постановление 18-го арбитражного апелляционного суда от 22.07.14 № 18АП-6771/14 по делу № А47-7348/13).

- Возврат займа. Лучше сформулировать пункт стандартно: обязательство считается исполненным в момент возврата суммы займа (или вещей) либо поступления денег на расчетный счет заемщика (апелляционное определение Ставропольского краевого суда от 08.12.2015 по делу № 33-8281/15).

- Срок возврата займа. Он не является существенным условием, но его стоит прописать, поскольку суды не отличаются единообразным подходом к этому вопросу (постановление АС Восточно-Сибирского округа от 20.08.2015 № Ф02-4403/15 по делу № А78-10255/14).

Важно! Чаще всего оспаривают договоры беспроцентного займа организации-кредиторы, когда стороной является должник-банкрот, поскольку посредством заключения таких договоров организация-банкрот может попытаться изменить очередность требований кредиторов или вывести денежные средства (постановление АС Центрального округа от 19.12.2014 № Ф10-4585/14 по делу № А62-5396/13).

Список требуемых документов

Очень важно при составлении документа учесть особенности обозначения участников, и указания их персональной информации. Для обозначения физ

лица понадобиться:

Для обозначения физ. лица понадобиться:

| Паспорт с пропиской | Но также может использоваться иной документ, способный подтвердить его личность |

| Если физ. лицо имеет свой бизнес, и является ИП | Он должен предоставить государственное свидетельство о регистрации |

| В случае, если физ. лицо не имеет постоянной прописки | Он предоставляет документ о временной регистрации |

Юридические лица должны предоставить:

- Уставные документы.

- Выписки из реестра.

- Документ, который сможет подтвердить полномочие лица, выступающего от имени организации.

Если соглашение имеет дополнительное условие поручительства или залога, необходимо приложить подтверждающие документы.

В случае залога – документ, подтверждающий право собственности на имущество. Для поручителя – документ о платежеспособности.

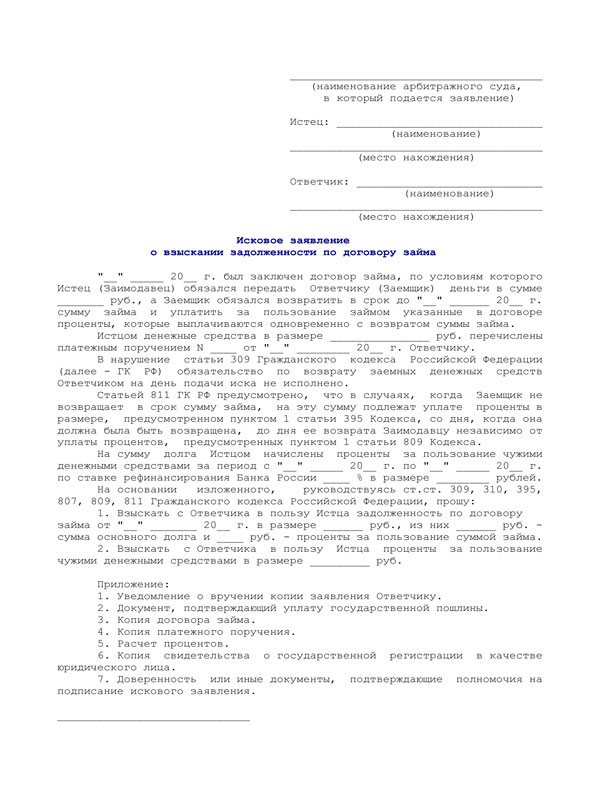

Как взыскать долг по договору беспроцентного займа?

Прежде всего следует знать, что при отсутствии самого договора, расписки, свидетелей, видевших, что передача денег была взыскать деньги будет крайне сложно. А, если быть точнее, то практически невозможно, так как суду нужны доказательства сделки. Теперь рассмотрим порядок взыскания долга, когда все было оформлено по закону.

Содержание и форма искового заявления в суд о взыскании денежных средств по расписке или по договору займа (с процентами и без иск одинаковы) устанавливает ст. 131 Гражданского Процессуального Кодекса РФ. Иск составляет в письменном виде и включает:

- название суда, в который подается иск;

- необходимые сведения об истце;

- необходимые сведения об ответчике;

- описание нарушений и обоснованные требования;

- доказательная база (содержание договора займа, расписки);

- сумму долга.

Исковая давность составляет 3 года, поэтому обращение в суд по истечении установленного срока невозможно. Начинает исчисляться с момента просрочки, то есть даты указанной в договоре. как день возврата полной суммы долга.

После составления искового заявления необходимо оплатить госпошлину и предоставить в суд квитанцию об ее оплате. Далее дело будет заслушано (истцу обязательно необходимо явиться на процесс, чтобы выступить там) в суде. Так же заслушают ответчика и свидетелей (если такие имеются). После суд вынесет решение. Как показывает судебная практика подавляющее большинство исков решается в пользу займодателя, если все нюансы оформления соглашения по передаче денег в долг соблюдены. Ответчика обязуют вернуть долг и оплатить все судебные издержки.

Каждому займодавцу следует оформлять договора официально и на основании закона, чтобы в последующем у заемщика были обязанности перед займодавцем, которые бы он не смог оспорить в суде. Кроме этого, документы, которые доказывают наличие проведения сделки служат самым лучшим гарантом того, что средства, данные в займ деньги вернуться обратно.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Образцы договоров и документов о займе

- Договор беспроцентного вещевого займа с залогом

- Договор беспроцентного денежного займа

- Договор беспроцентного займа

- Договор беспроцентного займа для оплаты ремонта и восстановления автомобиля

- Договор беспроцентного займа между акционером закрытого акционерного общества и обществом

- Договор беспроцентного займа между акционером закрытого акционерного общества и обществом с залоговым обеспечением (залог имущества)

- Договор беспроцентного займа между работником закрытого акционерного общества и обществом

- Договор беспроцентного займа между работником закрытого акционерного общества и обществом с залоговым обеспечением (залог имущества)

- Договор беспроцентного займа с выплатой суммы займа по частям

- Договор беспроцентного займа с залоговым обеспечением

- Договор беспроцентного займа, обеспеченного поручительством, между акционером закрытого акционерного общества и обществом

- Договор денежного займа с процентами

- Договор денежного займа с процентами с возможностью досрочного возврата

- Договор займа денег

- Договор займа денег с неустойкой

- Договор займа денежных средств

- Договор займа между ИП

- Договор займа между ООО

- Договор займа между работником и организацией

- Договор займа между работником и организацией, с залогом и поручительством

- Договор займа между физическими лицами

- Договор займа между юридическими лицами (беспроцентный)

- Договор займа с процентами

- Договор краткосрочного займа

- Договор микрозайма

- Договор о прекращении обязательства соглашением сторон о замене одного обязательства другим, а также его исполнением

- Договор срочного займа

- Договор целевого займа

Как взять беспроцентный заем круглосуточно

Микрофинансовые организации, предоставляющие бесплатные займы, работают в формате 24/7. Это дает возможность обращаться круглосуточно и получать деньги не только днем, но и ночью. Онлайн-заявка подается из личного кабинета, который доступен для зарегистрированных пользователей. Сервис информирует клиентов о предложениях и акциях МФО, а также позволяет погасить задолженность с помощью карты.

Необходимо отличать займы без процентов от микрокредитов с беспроцентным периодом. Последние имеют важную особенность — срок бесплатного пользования деньгами у них меньше минимально возможного периода возврата средств. Например, если был оформлен продукт с беспроцентным периодом 5 дней при наименьшем сроке в 10 дней реальная скидка составит всего 50%.

Получение первого кредита без процентов позволит узнать специфику работы компании, а в случае погашения задолженности по графику появится возможность улучшить финансовую репутацию. В будущем это поможет рассчитывать на интересные предложения по финансовым продуктам не только в МФО, но и в коммерческих банках.

Как оформить договор беспроцентного займа в 2021 году?

Существует 2 формы ДБЗ:

- Письменная.

- Устная.

ДБЗ в письменном виде оформляется, если сумма займа превышает 10-кратный размер МРОТ для граждан РФ, а также в варианте, когда заимодателем является юр. лицо. Таким образом, согласно законодательным нормам РФ, если займодавцем является юр. лицо, ДБЗ оформляется только в письменном виде, не взирая на сумму займа (п. 1 ст. 808 ГК РФ). При этом, унифицированного шаблона такого договора законодательством не установлено. Следовательно, согласно ст.161 ГК РФ действует правило об обязательном письменном оформлении ДБЗ, который оформляется между юр. лицами или между юр. лицом и гражданином. При этом, договор можно не составлять, достаточно оформить расписку, в которой обозначить:

- Место и дату ее написания.

- Сведения о сторонах с обозначением паспортных и контактных реквизитов.

- Сумму займа (цифрами и прописью).

- Подписи сторон.

При этом, ответственность за несвоевременное возвращение ссуды такая же, как при оформлении кредитного договора.

Основным требованием, предъявляемым к ДБЗ является обязательная отметка в документе, что заем является безвозмездным. В противном варианте, договор будет считаться оформленном на возмездном условии.

Банки не выделяют беспроцентные ссуды, так как это коммерческие учреждения, основной целью которых является получение дохода от выдаваемых кредитов. Однако, банки могут принимать участие в социальных программах страны. В этих ситуациях за граждан, участвующих в таких программах, компенсирование недополученного дохода банку осуществляет государство.

Чаще всего, ДБЗ заключаются между родственниками или друзьями.

Надо отметить, что ДБЗ представляет собой стандартный документ. Чтобы облегчить оформление ДБЗ можно скачать бланк такого соглашения или заполненный образец.

Особое внимание требуется уделить следующим пунктам:

1) В «шапке» соглашения требуется обозначить название документа с присвоением ему номера, в нашем случае: Договор беспроцентного займа №__.

2) Немного ниже, с левой стороны отмечается населенный пункт, где составлен документ, а с правой – дата оформления сделки.

3) Далее заполняется преамбула договора, с указанием реквизитов сторон и их полномочий, на основании которых заключается сделка.

4) Непременно заполняется раздел «Предмет договора», где отмечается сумма выдаваемой ссуды, и отмечается, что заем является безвозмездным. Срок действия отображается по договоренности сторон. При этом, его можно не указывать. В этом случае ДБЗ является бессрочным.

5) Далее необходимо заполнить Права и обязанности сторон. Здесь можно отметить обязанности участников сделки с указанием:

- Способа передачи денег (наличными или перечислением).

- Срока возвращения займа и прочие условия.

6) Непременно необходимо заполнить раздел «Ответственность сторон», где можно прописать способы решения спорных моментов и санкции, за нарушение возложенных обязанностей.

7) Также в документе можно обсудить и обозначить по усмотрению сторон:

- Форс-мажорные обстоятельства.

- Конфиденциальность соглашения.

- Условия прекращения договора.

- Заключительные положения и прочие разделы.

8) К заключительному этапу оформления ДБЗ относится отображение «Реквизитов сторон и подписей» документа участниками сделки.

Перед подписанием ДБЗ стороны обязаны внимательно перечитать текст договора. В нем не должно быть ошибок, исправлений и зачеркиваний.

Документ составляется в 2-х экземплярах и вступает в силу после передачи денег заемщику.

Структура договора

бланком

В структуре документа непременно должны быть пункты, отображающие:

- Дату и место заключения ДБЗ.

- Сумму выделяемой ссуды.

- Сроки возвращения займа.

- Условия выделения беспроцентной ссуды.

- Порядок рассмотрения спорных моментов.

- Ответственность за невозврат займа.

- Прочие условия соглашения.

- Контактные реквизиты участников сделки.

- Подписи сторон.

Документ составляется в 2-х экземплярах (по одному – каждой стороне). При наличии дополнительных документов, их требуется приложить к основному договору. Этом могут быть:

- График платежей.

- Приемопередаточный акт передачи денег.

- Расписка заемщика.

- Платежное поручение.

- Выписка из банка о зачислении средств заемщику.

Займы между ИП

ИП может предоставить заем другому ИП за проценты или без них, но должен делать это не часто, поскольку иначе придется учреждать микрофинансовую организацию. При процентном варианте нужно будет заплатить подоходный налог. Например, при использовании УСН кредиторы платят 6 % с прибыли. За беспроцентный заем платит уже заемщик.

Чтобы займовые договоренности были действительны, в них отмечают:

- Датировку (с номером документа).

- Кто участвует.

- Сумму задолженности и валюту.

- Процентную ставку либо обязательно ее отсутствие.

- Срок погашения задолженности.

- Как будет происходить погашение.

- Права и обязанности участников.

- Как разрешаются споры.

- Реквизиты плюс визы сторон.

Каким документом оформить сделку?

Гражданский кодекс составляет основу законодательного регулирования договора займа в Российской Федерации. Статья 808 предоставляет гражданам следующие варианты для оформления сделки:

- Письменный договор займа. Этот вариант является обязательным в том случае, если сумма как минимум в 10 раз превышает минимальный размер оплаты труда (с 1 января 2016 года она составляет 6 204 рубля). При желании стороны могут обратиться к нотариусу.

- Устная форма. С точки зрения российского законодателя, долговая расписка – это не письменная форма договора, а доказательство его существования. Она констатирует сам факт передачи денег или вещей должнику и является обязательным элементом правоотношений сторон. Таким образом, независимо от формы договора вы должны потребовать у должника предоставления этого документа.

Практикующие юристы рекомендуют физическим лицам заключать письменный договор, детально прописывая все условия. Если денежная сумма маленькая, можно ограничиться требованием о предоставлении заёмщиком расписки. Это позволяет значительно минимизировать риск невозврата денег в будущем.