Как заключить договор займа между юридическими лицами

Содержание:

- ГЛАВБУХ-ИНФО

- Основные правила составления документа

- Понятие и характеристика договора займа, особенности заключения договора займа денег и вещей

- Являются ли беспроцентные займы контролируемыми сделками?

- Можно ли считать доходом получение беспроцентного займа?

- Как получить займ

- Как смотрят на это суды

- Заемщик – физическое лицо

- Претензии налоговых органов

- Условия

- Как оформить договор беспроцентного займа в 2021 году?

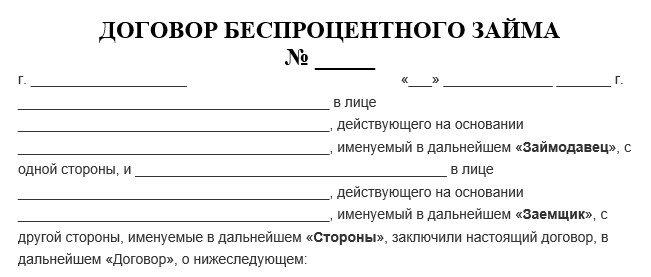

ГЛАВБУХ-ИНФО

г. _____________ » ____ «__________ 20__г.

Гражданин РФ Ф.И.О.____________________________, именуемый в дальнейшем «Займодавец», действующий от собственного имени, с одной стороны, и ООО «__________________», именуемое в дальнейшем «Заемщик», в лице директора ______________________________, действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем:

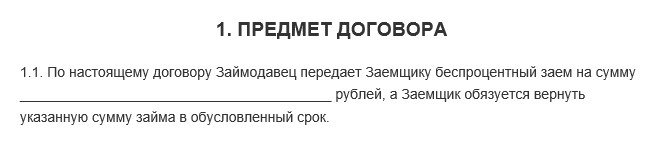

1.ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику заем в размере __________ (___________________________) рублей (далее — «сумма займа»), а Заемщик обязуется вернуть указанную сумму займа в обусловленный настоящим договором срок.

1.2. По настоящему договору проценты за пользование займом не устанавливаются.

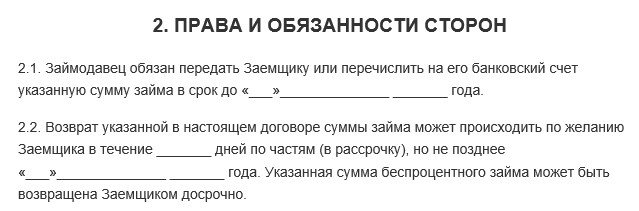

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец обязан передать Заемщику указанную сумму займа в срок до

» ____» ____________ 20__ г.

Моментом передачи считается момент поступления денежных средств в кассу Заемщика. По факту получения денежных средств от Займодавца стороны подписывают двусторонний акт.

Сумма займа должна быть передана Заемщику единовременно и в полном объеме.

2.2. Возврат Заемщиком указанной в настоящем договоре суммы займа должен быть осуществлен не позднее «____ » _________ 20___ г.

2.3. Сумма займа может быть возвращена Заемщиком как единовременно в полном объеме, так и по частям, однако вся сумма займа должна быть полностью возвращена Заемщиком не позднее срока, указанного в п. 2.2 настоящего договора.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору, она обязана возместить другой стороне причиненные таким неисполнением убытки.

4. РАЗРЕШЕНИЕ СПОРОВ

4.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

4.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в судебном порядке, установленном действующим законодательством РФ.

5. ДЕЙСТВИЕ ДОГОВОРА

5.1. Настоящий договор вступает в силу с момента передачи Займодавцем Заемщику суммы займа и действует до полного погашения Заемщиком своих обязательств перед Займодавцем.

5.2. Сроки действия данного договора могут быть пролонгированы по соглашению сторон на новых условиях.

5.3. Настоящий договор может быть досрочно прекращен:

— по соглашению сторон;

— по иным основаниям, предусмотренным действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме, подписаны надлежаще уполномоченными на то представителями сторон и скреплены печатями.

6.2. Все уведомления и сообщения должны направляться в письменной форме.

6.3. Настоящий договор составлен на русском языке в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

6.4. Во всем остальном, не предусмотренном настоящим договором, стороны будут руководствоваться действующим законодательством РФ.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Займодавец: _______________________________________________________

Паспорт: _______________________________________________________________

________________________________________________________________________

зарегистрирован по адресу:

Заемщик: ООО «______________________________», место нахождения:

__________________________________________________________________________

ИНН __________________,

КПП __________________, р/с ______________________ в ______________________

к/с __________________, БИК ________________

Займодавец: Ф.И.О./_________________/

Заемщик: ООО «_______________»

Директор Ф.И.О. /_________________/

М.П. Вложения:

| Договор денежного займа безпроцентный | 30 Kb |

| < Предыдущая | Следующая > |

Основные правила составления документа

На основании договора займа между юридическими лицами обеспечивается передача и возврат заемных средств. Поэтому к его составлению необходимо подходить ответственно.

Предметом договора может выступать не только сумма денег в российских рублях, но и иностранная валюта, драгметаллы и камни, ценные бумаги или иные документы. Непременно в процессе передачи данных вещей соблюдаются требования и условия законодательства.

Соглашение вступает в силу только в тот момент, когда компания, выступающая заемщиком, получает на свой счет полную сумму от другого юрлица. Поэтому даже если документы будут подписаны представителями обеих компаний, без перевода денежных средств они могут быть легко оспорены.

В процессе составления используется обычно примерный бланк, причем важными пунктами для заполнения являются:

- место составления документа, а также дата его создания;

- полные наименования каждого юридического лица, участвующего в сделке, а также прописываются обязательно ФИО всех имеющихся учредителей;

- указывается вид займа, так как он может быть беспроцентным или с обязательным начислением процентов на заемную сумму;

- прописывается точный срок, в течение которого компания-заемщик обязана возвратить средства;

- уточняется, какими способами допускается возвращать кредит так как для этого может выплачиваться вся сумма целиком в определенную дату или переводиться ежемесячными платежами;

- прописывается точный размер процентов, если они устанавливаются займодавцем;

- указывается, будут ли начисляться какие-либо неустойки, проценты или пени в случае нарушения основных пунктов договора со стороны фирмы-заемщика;

- непременно должен иметься пункт относительно ответственности каждой стороны;

- прописываются условия, на которых допускается расторжение соглашения, а также допускаемые для этого непредвиденные ситуации;

- проставляются реквизиты каждой компании, а представители ставят на документе свои подписи.

Когда составляются такие договоры, учитывается, что передаваемая сумма не может превышать 100 тыс. руб., если деньги передаются в наличной форме. Если данное условие будет нарушено, то каждая сторона должна будет уплатить штраф, причем его размер варьируется от 40 до 50 тыс. руб. Отдельное производство заводится в отношении организации, у которой вовсе отсутствует касса. Поэтому чаще всего компании предпочитают переводить денежные средства безналичными средствами.

Понятие и характеристика договора займа, особенности заключения договора займа денег и вещей

Договор займа — это соглашение, в соответствии с которым, заимодавец передает заемщику в собственность денежные средства либо предметы с родовыми признаками (заменимые вещи), а заемщик обязуется возвратить заимодавцу такую же сумму займа денег либо такое же количество и качество вещей родового признака.

Обратиться к адвокату по договору займа:

220052, г. Минск, ул. Гурского, 46, пом. 310 (станция метро Михалово)

тел.: +37529 776 12 35

Данное определение договора займа позволяет отграничить его от других договоров.

По договору мены одна вещь передается взамен другой вещи, которые должны между собой отличаться по роду либо качеству (бартер), иначе это было бы лишено смысла.

По договору аренды, пользования в качестве предмета выступает индивидуально-определенная вещь, в силу чего арендодатель получает от арендатора ту же вещь, которую передавал с учетом износа.

По договору купли-продажи, вещь предоставляется покупателю в собственность, который в свою очередь выплачивает продавцу определенную сумму денежных средств.

Указанные обстоятельства следует учитывать для того, чтобы при оформлении отношений между сторонами по договору его условия соответствовали намерениям сторон заключить договор займа, а не какой-либо иной договор (сделку): купли-продажи с рассрочкой, залога, обмена, возмещения морального вреда и материального ущерба и т.д.

Договор займа по белорусскому законодательству является реальным договором.

Это значит, что договор займа считается заключенным с момента фактической передачи и на сумму переданных денежных средств (вещей). В качестве примере можно привести две ситуации.

А) Стороны оформили письменный договор займа денежных средств, согласно которому А. обязался передать денежные средства в размере 100 долларов США, а Б. обязуется их вернуть до 11 февраля 2016 года.

Б) Стороны оформили письменный договор займа денежных средств, по которому О. передал 12 июня 2016 года 400 Евро, а К. обязуется вернуть полученные денежные средства в течение месяца после заявления соответствующего требования.

Если внимательно проанализировать данные два примера, то можно сделать вывод, что в первом случае А. еще не передавал денежных средств Б. и, следовательно, между ними договор займа не заключен, хотя соответствующий документ и был подписан. Во втором примере, в подписанном документе закреплен факт передачи денежных средств заимодавцем О. заемщику К., что письменно подтверждает факт заключения договора займа. Следовательно, у заемщика К. возникла обязанность денежные средства вернуть.

В судебной практике встречаются случаи, когда между сторонами подписан договор либо составлена расписка, в которой отражен факт передачи денег по договору займа, однако в действительности денежные средства не передавались. В таких случаях заемщик может оспорить договор займа по безденежности в порядке и на условиях, предусмотренных в статье 765 ГК РБ.

Являются ли беспроцентные займы контролируемыми сделками?

Взаимосвязанными лицами могут признать себя сами стороны в ходе разбирательства, однако эту функцию может взять на себя суд. Вот основные критерии по признанию взаимосвязи:

- Родственники, а также лица, выступающими опекунами и подопечными. Взаимосвязанными будут считаться отношения между супругами, родителями и детьми, а также братьями и сёстрами.

- Лица, выступающие учредителями уставного капитала. При этом доля должна составлять не менее 25%.

В налоговом кодексе определение контролируемых сделок указывает, что такие договора заключаются между взаимосвязанными лицами. Список оснований, руководствуясь которыми, стороны могут быть расценены как взаимосвязанные, более широкий, чем был раньше. Отличие финансовых условий для данного контингента лиц заключается в том, что любая прибыль, которая могла бы быть получена, но из-за взаимосвязи не была, всё равно облагается налогами.

Оснований для изменения налоговых обязательств по отношению налогоплательщика, который заключил сделку о выдаче безвозмездного займа взаимосвязанному лицу, может и не быть. Контроль по исполнению налоговых обязательств должен установить, что обязательства взаимосвязанного лица являются предпринимательской деятельностью. При этом условия сотрудничества сторон имеют общее основание. Эти условия имеют значительные отличия от аналогичных сделок между лицами, не имеющими взаимозависимости.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Личный кабинет Абсолют Страхование: как регистрироваться, авторизоваться в ЛК и пользоваться сервисом — 07.03.2021

- Личный кабинет Автодок: алгоритм регистрации, основные разделы сайта — 07.03.2021

- Личный кабинет «Алёнка»: регистрация аккаунта, использование бонусов — 06.03.2021

Можно ли считать доходом получение беспроцентного займа?

Многие расценивают получение средств по договору безвозмездного займа как образование внереализационного дохода. При этом сотрудники налоговых служб ссылаются на определенные статьи налогового кодекса, которые в этом случае не могут быть расценены однозначно.

При заключении подобного соглашения необходимо подумать, сможете ли вы впоследствии доказать, что выданный или полученный займ не попадает под категорию финансовых услуг

Важно рассматривать этот момент с точки зрения правовой базы. Нужно учитывать, что услуга, подлежащая процедуре налогообложения, должна иметь признак реализации результатов

При разборе беспроцентного займа выходит, что этот критерий не выполняется, поскольку деятельность стороны, выдающей займ, завершается в момент его передачи. При этом потребление результатов второй стороной происходит только по окончании процедуры. Это и дает все основания не считать беспроцентный займ финансовой услугой, с которой должны выплачиваться налоги.

На практике всё может отличаться, поскольку органы налогообложения всё равно рассматривают такой займ налогооблагаемого дохода. Однако как показывает арбитражная практика, такие действия со стороны налоговой службой всё-таки являются неправомерными и не имеющими законных оснований. Это даёт вам право при необходимости обратиться в судебные органы, которые будут руководствоваться действующим законодательством и не будут рассматривать выданный или полученный займ в качестве услуги.

Можно сделать выводы, что финансовая выгода, которую смогло извлечь юридическое лицо в результате использования безвозмездного займа, не должно увеличивать налоговую базу по доходам лица. Выгода, которая получена в результате экономии денег на процентах за пользование заемными средствами, не должна рассматриваться в качестве прибыли. Процедура передачи займа без процентов не может считаться оказанием финансовой услуги.

Как получить займ

Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо) не установлено. Передаваемая сумма также законом не ограничена.

Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.

Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д. Конечно, владелец организации чаще всего одалживает деньги, а не что-либо иное.

Собственник фирмы может направить деньги на определённые цели, тогда заём будет целевым. В этом случае договор должен содержать не только условие о целевом назначении, но и порядок контроля использования переданных средств. Например:

- передача документов, подтверждающих целевое использование (договоры поставки, счета, квитанции, платёжные поручения, чеки);

- извещение о дате и месте доставки приобретённых ценностей;

- предоставление доступа в место хранения закупленного имущества.

Если заёмщик не выполняет условие целевого назначения, то другая сторона вправе требовать возврата денег раньше срока или применения дополнительных санкций, предусмотренных договором.

По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки, даже если в условиях об этом ничего не сказано. В таком случае проценты рассчитывают по ставке рефинансирования на день возврата долга. Чтобы это условие не применялось автоматически, в положениях договора надо прямо прописать, что проценты за пользование денежными средствами не взимаются.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы. Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу. Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата. При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них. По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2019 № 307-ЭС19-5113 по делу № А26-3394/2018. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал. Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды. В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ. Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были

Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа. Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.2019 № 310-ЭС19-3529 по делу № А09-1493/2018).

Сдать отчётность и сформировать платёжку по налогу на основе декларации бесплатно

Попробовать со своим сертификатом сейчас

Заемщик – физическое лицо

Если заемщиком выступает не компания, а физическое лицо (например, работник организации-займодавца), то у него может возникать доход в виде материальной выгоды от экономии на процентах, облагаемый НДФЛ. Почему может? Да потому, что все зависит от того, на какие цели выдается заем. Если заем выдается на покупку (строительство) жилья, земельных участков, то при условии подтверждения налоговой инспекцией права гражданина-заемщика на использование имущественного налогового вычета, материальная выгода освобождается от налогообложения (абз., 5 пп.1 п.1 ст.212 НК РФ).

Поскольку при выдаче беспроцентного займа гражданину НДФЛ в качестве налогового агента уплачивает организация-займодавец, то именно ей «физик» должен представить соответствующее подтверждение. Документом, подтверждающим право на имущественный налоговый вычет, могут быть:

- уведомление по форме, утвержденной приказом ФНС России от 14.01.2015 № ММВ-7-11/3, выдаваемое налоговой инспекцией для представления работодателю (налоговому агенту);

- справка по форме, приведенной в письме от 15.01.2016 № БС-4-11/329, которая может быть выдана налоговой инспекцией для представления иным налоговым агентам (не являющимся работодателями).

При этом документ должен содержать реквизиты договора займа, на основании которого предоставлены денежные средства, израсходованные на приобретение недвижимости, в отношении которой предоставлен имущественный вычет. В случае отсутствия соответствующих реквизитов такой документ не может являться основанием для освобождения от налогообложения. Данный вывод сделан, в частности, в письме Минфина РФ от 21.09.2016 № 03-04-07/55231. Там же говорится, что достаточно однократного представления подтверждающего документа, то есть представлять уведомление (справку) ежегодно в целях освобождения от налогообложения НДФЛ в последующие годы при погашении выданного займа не нужно.

А вот если подтверждающий документ оформлен не на заемщика непосредственно, а на супруга (супругу), то освобождение от НДФЛ уже применяться не может

На это обратили внимание чиновники из ФНС России в своем письме от 23.06.2016 № БС-4-11/1120

Теперь о том, как определить доход в виде материальной выгоды от экономии на процентах. С 2016 года такой доход определяется в последний день каждого месяца, в котором действовал договор займа (кредита), вне зависимости от даты получения такого займа (пп.7 п.1 ст. 223 НК РФ). Сам доход рассчитывается исходя из 2/3 ставки рефинансирования Банка России, установленной на дату получения дохода (пп.1 п.2 ст. 212 НК РФ). При этом НДФЛ рассчитывается по ставке 35 процентов (п.2 ст.224 НК РФ).

Если у заемщика есть денежный доход, с которого можно удержать налог (например, зарплата), то вопросов не возникает. Если же такие доходы отсутствуют, например, если заем был выдан гражданину, не являющемуся работником, то возможности удержать налог нет. Значит, займодавец ограничивается подачей в ИФНС сообщения о невозможности удержать налог. Сообщение подается в виде справки 2-НДФЛ с указанием в поле «Признак» кода «2». При этом порядок заполнения справки с признаком «2» аналогичен порядку заполнения справки с признаком «1». Однако в разделе 3 «Доходы, облагаемые по ставке __%» нужно указать только те доходы, с которых налог не был удержан.

Претензии налоговых органов

Беспроцентные займы могут выдаваться сторонним организациям и взаимозависимым лицам. В первом случае налоговые риски возможны у заимодавца в части непризнания расходов по уплате процентов согласно кредитному договору, средства которого направлены на выдачу беспроцентного займа. Во втором в связи с возникновением внереализационного дохода у заимодавца. В отношении операций по договорам беспроцентного займа налоговые органы руководствуются разъяснениями, приведенными в письмах Минфина России от 25.05.15 г. № 03-01-18/29936, от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745. К таким сделкам финансовое ведомство применяет положения НК РФ, в котором установлено, что доходы заимодавца определяются исходя из суммы процентов, которые были бы получены им в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Проанализируем обоснованность претензий налоговых органов, для чего обратимся к соответствующим положениям главы 25 НК РФ.

Доходами в целях исчисления налога на прибыль признаются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы. Перечень необлагаемых внереализационных доходов приведен в п.п. 10 НК РФ: при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований. Соответственно при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований ( НК РФ).

Возникает ли доход у заемщика – юридического лица? Как следует из приведенных правовых норм, нет. Специалисты Минфина России также признают (письмо от 9.02.15 г. № 03-03-06/1/5149), что порядок определения выгоды в целях исчисления налога на прибыль не установлен, следовательно, материальная выгода, полученная организацией от пользования беспроцентным займом, не увеличивает базу по налогу на прибыль организаций. Солидарны с данной позицией и налоговые органы (письма УФНС России по г. Москве от 22.11.11 г. № 16-15/112957@, от 27.09.11 г. № 16-15/093520@).

Условия

Договор займа денег между физическими лицами без процентов в обязательном порядке должен включать следующие сведения:

- паспортные данные обоих сторон для возможности идентификации личностей участников сделки;

- предмет сделки — сумму, передаваемую от одного лица другому (прописью);

- срок возврата денег;

- отсутствие начисления процентов

- ответственность сторон при несоблюдении вышеописанных условий соглашения.

Порядок оформления

Порядок оформления договора займа между физическими лицами выглядит следующим образом:

- составляется соглашение;

- обе стороны ставят на документе подписи;

- желательно проводить составление договора займа и передачу денег при свидетелях (третьих незаинтересованных лицах).

При передаче денег без процентов физические лица так же могут оформить расписку. Это такой же документ, имеющий юридическую силу без нотариального заверения. Он необходим, как подтверждение того, что сумма была передана.

Список необходимых документов при оформлении договора беспроцентного займа между физическими лицами включает:

- сам договор займа;

- паспорт заемщика;

- расписку (при необходимости).

Образец

Чтобы соглашение между сторонами имело юридическую силу, необходимо прежде всего правильно составить документ. В противном случае сделка может быть признана незаконной и лицо, получившее деньги освободится от их возврата.

Когда нужно заверять?

Обязательное заверение соглашения о займе между физическими лицами предусмотрено в том случае, когда сумма превышает установленный в регионе, где подписывается акт МРОТ в 10 раз. Если в следке принимает участие юридическое лицо, нотариальное заверение акта предусмотрено независимо от суммы, которая передается в долг (согласно ст 808 ГК РФ).

Подводные камни

При грамотном составлении и последующем заверении соглашения трудностей с возвратом денежных средств у займодателя возникнуть не должно. Для большей уверенности рекомендуется составлять не только договор займа, но и расписку в получении денежных средств, поскольку подписание соглашения и передача денег могут происходить в разное время.

Так же важно понимать что, в случае, когда участники сделки — физические лица, являющиеся близкими родственниками, оформление договора происходит по стандартной схеме. Так как взыскать деньги с должника, которому они были переданы под честное слово (нет ни договора займа, ни расписки в получении денежных средств) крайне сложно

В суде могут быть заслушаны показания свидетелей, но в большинстве случаев их оказывается недостаточно, чтобы призвать должника к ответственности, так как законодательство требует предоставления более весомых аргументов, а именно документов с подписями сторон-участников сделки.

Важно помнить, что начисление процентов происходит только в том случае, если данное условие прописано в соглашении. Так же важно указать ставку. Выплата процентов происходит согласно описанному в соглашении условию

Если такой пункт отсутствует, заемщик согласно ГК РФ ежемесячно обязан возвращать проценты займодавцу.

Как оформить договор беспроцентного займа в 2021 году?

Существует 2 формы ДБЗ:

- Письменная.

- Устная.

ДБЗ в письменном виде оформляется, если сумма займа превышает 10-кратный размер МРОТ для граждан РФ, а также в варианте, когда заимодателем является юр. лицо. Таким образом, согласно законодательным нормам РФ, если займодавцем является юр. лицо, ДБЗ оформляется только в письменном виде, не взирая на сумму займа (п. 1 ст. 808 ГК РФ). При этом, унифицированного шаблона такого договора законодательством не установлено. Следовательно, согласно ст.161 ГК РФ действует правило об обязательном письменном оформлении ДБЗ, который оформляется между юр. лицами или между юр. лицом и гражданином. При этом, договор можно не составлять, достаточно оформить расписку, в которой обозначить:

- Место и дату ее написания.

- Сведения о сторонах с обозначением паспортных и контактных реквизитов.

- Сумму займа (цифрами и прописью).

- Подписи сторон.

При этом, ответственность за несвоевременное возвращение ссуды такая же, как при оформлении кредитного договора.

Основным требованием, предъявляемым к ДБЗ является обязательная отметка в документе, что заем является безвозмездным. В противном варианте, договор будет считаться оформленном на возмездном условии.

Банки не выделяют беспроцентные ссуды, так как это коммерческие учреждения, основной целью которых является получение дохода от выдаваемых кредитов. Однако, банки могут принимать участие в социальных программах страны. В этих ситуациях за граждан, участвующих в таких программах, компенсирование недополученного дохода банку осуществляет государство.

Чаще всего, ДБЗ заключаются между родственниками или друзьями.

Надо отметить, что ДБЗ представляет собой стандартный документ. Чтобы облегчить оформление ДБЗ можно скачать бланк такого соглашения или заполненный образец.

Особое внимание требуется уделить следующим пунктам:

1) В «шапке» соглашения требуется обозначить название документа с присвоением ему номера, в нашем случае: Договор беспроцентного займа №__.

2) Немного ниже, с левой стороны отмечается населенный пункт, где составлен документ, а с правой – дата оформления сделки.

3) Далее заполняется преамбула договора, с указанием реквизитов сторон и их полномочий, на основании которых заключается сделка.

4) Непременно заполняется раздел «Предмет договора», где отмечается сумма выдаваемой ссуды, и отмечается, что заем является безвозмездным. Срок действия отображается по договоренности сторон. При этом, его можно не указывать. В этом случае ДБЗ является бессрочным.

5) Далее необходимо заполнить Права и обязанности сторон. Здесь можно отметить обязанности участников сделки с указанием:

- Способа передачи денег (наличными или перечислением).

- Срока возвращения займа и прочие условия.

6) Непременно необходимо заполнить раздел «Ответственность сторон», где можно прописать способы решения спорных моментов и санкции, за нарушение возложенных обязанностей.

7) Также в документе можно обсудить и обозначить по усмотрению сторон:

- Форс-мажорные обстоятельства.

- Конфиденциальность соглашения.

- Условия прекращения договора.

- Заключительные положения и прочие разделы.

«Реквизитов сторон и подписей»

Перед подписанием ДБЗ стороны обязаны внимательно перечитать текст договора. В нем не должно быть ошибок, исправлений и зачеркиваний.

Документ составляется в 2-х экземплярах и вступает в силу после передачи денег заемщику.

Структура договора

Надо отметить, что унифицированного утвержденного шаблона ДБЗ не существует, однако для его оформления рекомендуется использовать общепринятую структуру документа. Для составления ДБЗ можно воспользоваться бланком. При этом, стороны соглашения могут игнорировать или добавлять любые условия и требования. Однако, в структуре документы должны быть отображены существенные условия, без которых документ не получит юридического статуса. В структуре документа непременно должны быть пункты, отображающие:

- Дату и место заключения ДБЗ.

- Сумму выделяемой ссуды.

- Сроки возвращения займа.

- Условия выделения беспроцентной ссуды.

- Порядок рассмотрения спорных моментов.

- Ответственность за невозврат займа.

- Прочие условия соглашения.

- Контактные реквизиты участников сделки.

- Подписи сторон.

Документ составляется в 2-х экземплярах (по одному – каждой стороне). При наличии дополнительных документов, их требуется приложить к основному договору. Этом могут быть:

- График платежей.

- Приемопередаточный акт передачи денег.

- Расписка заемщика.

- Платежное поручение.

- Выписка из банка о зачислении средств заемщику.