Особенности займа между физическими лицами в 2021 году

Содержание:

- Структура и содержание договора

- Займы между ИП

- Как минимизировать риски

- Расчет НДФЛ с материальной выгоды по займам

- Что может быть предметом договора займа?

- Какой займ считается беспроцентным

- Что это такое

- Рекомендации по составлению договора

- Что написать в договоре

- Что еще нужно знать

- Договор займа денежных средств в иностранной валюте и белорусских рублях

- Как взыскать долг по договору беспроцентного займа?

- Госконтроль за сделками

Структура и содержание договора

Договор займа должен отвечать нескольким характерным признакам:

- Реальность. В отличие от консенсуального договора, при подписании реального недостаточно простого согласия сторон. После договоренности по поводу условий происходит передача какого-либо имущества другой стороне. И в момент вручения юридически закрепленное соглашение считается вошедшим в силу. Наличие некоторых правовых недочетов может привести к тому, что контракт будет классифицироваться как незаключенный. Если заемщик сможет доказать, что не получил отмеченные в договоре средства или получил в другом количестве, он может оспорить эту сделку.

- Односторонность. Одна из сторон имеет только обязательства, вторая – права. Заемщик берет взаймы деньги или другие средства и обязуется их возвратить по условиям контракта и в указанные сроки. Кредитор же всегда имеет право требования.

- Возмездность. Предполагает плату за передачу заемщиком кредитору имущества в какой-либо форме. Заемщик должен заплатить заимодавцу не только сам займ, но и проценты, размер и сроки выплат определяются содержанием сделки.Однако если в законодательных и правовых актах, а также в тексте договора указывается на его безвозмездность, то за выдачу долга заемщику проценты с него не взыскиваются.

Условия контракта, которыми будут руководствоваться стороны во время совершения сделки, оговариваются заранее. В число обязательных условий, которые должны быть отражены в договоре, входят следующие:

- место и дата заключения соглашения;

- реквизиты участников сделки. Для юридических лиц это адрес регистрации, ОГРН, ИНН, банковские реквизиты;

- условие уплаты процентов (капитализация) за пользование вещным правом или денежными средствами;

- срок передачи средств, а также срок их возврата;

- подробная информация о том, как будут возвращаться средства: в виде равных ежемесячных платежей или иным способом, как будут начисляться проценты, предусмотрены ли штрафы;

- информация об ответственности каждой из сторон, порядок расторжения сделки, действия в условиях форс-мажора.

- режим конфиденциальности данных, прописанных в договоре;

- возможность досрочного истребования средств;

- возможность уступки прав третьим лицам.

Типовой текст документа содержит следующие данные:

Самым важным условием договора займа является предмет. В контракте подробно расписываются характеристики объекта, передаваемого во временное пользование.

Срок же договора не относится к разряду существенных условий. Если время возврата не уточнено в документе, подразумевается, что владелец вещного права или денежных средств имеет право выдвинуть требования о возврате в любое время. В этом случае заимополучатель обязуется вернуть долг в течение 30 дней или в момент востребования его заимодавцем.

Займы между ИП

ИП может предоставить заем другому ИП за проценты или без них, но должен делать это не часто, поскольку иначе придется учреждать микрофинансовую организацию. При процентном варианте нужно будет заплатить подоходный налог. Например, при использовании УСН кредиторы платят 6 % с прибыли. За беспроцентный заем платит уже заемщик.

Чтобы займовые договоренности были действительны, в них отмечают:

- Датировку (с номером документа).

- Кто участвует.

- Сумму задолженности и валюту.

- Процентную ставку либо обязательно ее отсутствие.

- Срок погашения задолженности.

- Как будет происходить погашение.

- Права и обязанности участников.

- Как разрешаются споры.

- Реквизиты плюс визы сторон.

Как минимизировать риски

Основным риском по договору займа является риск невозврата средств. Если деньги были выданы на открытие бизнеса, а новое дело не пошло, то заемщику нечем возвращать финансы. Даже если суд обяжет должника выплачивать деньги по исполнительному листу (реализуется через службу судебных приставов или при самостоятельном обращении с оригиналом листа в банк должника), то такое погашение на практике может растянуться на несколько лет.

Чтобы обеспечить возврат заемных денег, между заимодавцем и заемщиком заключается еще один договор – договор залога. В качестве предмета залога может быть передано движимое или недвижимое имущество.

Преимуществом заключения договора займа под залог имущества является возможность официальной регистрации такого залога у нотариуса. При этом процедура выглядит следующим образом:

- заключается договор займа, в котором указывается, что средства выдаются под залог какой-то вещи

- составляется соглашение о залоге, в котором прописывается порядок пользования этой вещью

- соглашение о залоге регистрируется у нотариуса, а информация о наложенном обременении вносится в реестр залогов

- при невозврате займа в установленный договором срок залоговое имущество переходит заимодавцу

Заимодавец может продать такое имущество, а полученные деньги забрать себе в счет погашения долга.

Расчет НДФЛ с материальной выгоды по займам

Налогообложению подлежат любые виды доходов, включая сумму процентов по займам физическим и юридическим лицам.

Налоговая база при возникновении прибыли от выдаваемых займов

Законодательством разрешены взаимные кредиты при наличии процентов или их отсутствия, правила оговариваются договором. Налоги следует платить добровольно, в году, следующем за тем, когда была получена прибыль.

По всем прибылям, начисленным на заем, выплачивается налог в размере 13% (по нормам Налогового кодекса РФ, п.1 ст. 224). Правило действует, если кредит предоставлялся в рублях. Если, по ст. 807 Гражданского кодекса РФ, заем выдавался в виде иностранной валюты и иных ценностей, проценты уменьшены – 9%.

Налогооблагаемая сумма влияет на размер налога, поэтому к этому параметру уделяют отдельное внимание при приеме декларации налогоплательщика. Материальный интерес рассчитывают по таким значениям:

Материальный интерес рассчитывают по таким значениям:

- размер процентов;

- сколько дней с момента получения до дня возврата долгов;

- сколько календарных дней до завершения текущего года.

Реальной датой начала получения выгоды признают день вручения процентов. В каком году этот факт состоялся, тот и считается отчетным периодом. Сумму НДФЛ вычисляют в тот же период, когда получена прибыль. Если доход образуется у нерезидента, процентная ставка налогообложения равна 30% от размера прибыли.

В п. 2 ст. 212 НК РФ упоминается, что процент может меняться соразмерно банковской ставке рефинансирования. Размер налога приравнивается к трем четвертям значения на момент исчисления (согласно пп. 3 п. 1 ст. 223 НК РФ).

Во всех случаях ориентируются на письменный договор. Он обязателен при получении займов от частных лиц (если заем в 10 раз и более превысил МРОТ (минимальный размер оплаты труда). То же актуально, когда одним из участников взаимоотношений становится какая-то организация.

Надо ли платить НДФЛ с договора беспроцентного займа

Несмотря на то что ст. 212 НК РФ не содержит конкретной информации об определении материальной выгоды с беспроцентных займов, последняя должна выделяться все равно. Причиной служит ст. 23 НК РФ, где отсутствует освобождение от уплаты всех требуемых налогов в ситуации получения выгоды от экономии на процентных ставках.

В этом случае моментом получения дохода считаются следующие даты:

- день полного/частичного погашения задолженности;

- последняя дата, когда договор действителен;

- последний день налогового периода (31 декабря текущего года).

Если по условиям договора, его действие прекращается в момент полного погашения или списания долга, то в этот день и требуется исчислить НДФЛ.

Когда речь идет о кредитном обязательстве, погашаемом в течение нескольких лет, 31 декабря каждого года требуется определить сумму налога в зависимости от задолженности, реально полученной по ней экономии средств.

Особые условия по НДФЛ на доходы от кредитов

Лица, не являющиеся резидентами РФ, работают по той же схеме, что и физические лица, являющиеся таковыми. Порядок исчисления налоговой базы, сроков появления обязательства по определению НДФЛ полностью совпадают.

Налоговое законодательство предусматривает ряд случаев, когда материальная выгода не наступает:

- заем выдавался на постройку, покупку коттеджа (квартиры, комнаты или долей в них) независимо от месторасположения, проекта;

- те же условия распространяются на займы для приобретения права собственности по земельным участкам, предназначенным для ИЖС (индивидуальное жилищное строительство), где ранее были построены жилые дома, с учетом покупки лишь доли в них.

Признается, что выгоды на возникает в ситуациях, если налогоплательщик владеет правом на предоставление имущественного вычета.

Что может быть предметом договора займа?

Предметом договора займа могут быть деньги (наличные или безналичные) или вещи, имеющие определенные родовые признаки. Если договор займа заключается между российскими организациями или гражданами, то денежный заём не может осуществляться в валюте.

При этом стороны могут предусмотреть передачу денежных средств в рублях, эквивалентно определенной сумме в иностранной валюте или в условных денежных единицах. Сумма в рублях на день возврата может определяться по официальному курсу соответствующей валюты, если другой курс не установлен законом или договоренностью сторон.

Если предметом договора займа являются вещи, имеющие определенные родовые признаки (товары, тара, сырье, полуфабрикаты, материалы и др.), то заёмщик получает их в собственность и может использовать по своему усмотрению.

При описании предмета денежного займа важно указать точную сумму в рублях (цифрами и прописью), а при передаче вещей – их количество и характеристики. В отличие от договора аренды, по договору займа нельзя передавать индивидуально-определенные непотребляемые вещи, такие как земельные участки, природные объекты, здания, сооружения, транспорт, оборудование

Заёмщик должен вернуть не те же самые вещи, что были взяты в заём, а другие, того же рода и качества

В отличие от договора аренды, по договору займа нельзя передавать индивидуально-определенные непотребляемые вещи, такие как земельные участки, природные объекты, здания, сооружения, транспорт, оборудование. Заёмщик должен вернуть не те же самые вещи, что были взяты в заём, а другие, того же рода и качества.

Что касается ценных бумаг, то они являются имуществом, поэтому могут быть предметом договора займа, но только если они не именные (т.к. в этом случае они являются индивидуально-определенными вещами). Спорным будет и вопрос передачи по договору займа векселя.

Какой займ считается беспроцентным

Российское законодательство рассматривает все договора займов как возмездные соглашения, т. е. по таким сделкам предусматривается получение заимодавцем экономической выгоды.

На первый взгляд такая позиция может показаться странной: люди каждый день одалживают друг другу большие (или не очень) суммы, но не получают с этого никакого дохода.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 110-43-85 (Москва)

+7 (812) 317-60-09 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Как же тогда можно охарактеризовать договор, в котором о процентах ничего не говорится? Оказывается, такое соглашение также считается возмездным, т. е. по нему заимодатель может получить материальную выгоду в виде начисленных процентов.

Чтобы понять, что представляет собой безвозмездный заем, можно обратиться к Гражданскому кодексу Российской Федерации (а именно – к статье 809-ой).

В первом пункте статьи 809 говорится: при отсутствии в соглашении условий о начислении процентов их размер рассчитывается по текущей ставке рефинансирования ЦБ.

Это означает, что заимодатель, не включивший в договор сведения о процентах по заему, имеет полное право требовать с должника начисленных за пользование займом процентов.

Данное правило имеет исключения:

- договор займа считается беспроцентным, если он заключен между физлицами на сумму не более пяти тысяч рублей, и не связан при этом с коммерческой деятельностью;

- заем считается беспроцентным, если заемщику передают вещи, определенные родовыми признаками.

Во всех остальных случаях договор заема квалифицируется как возмездный, даже если о процентах в нем ничего не сказано.

Как же тогда оформить безвозмездный договор? Все, что для этого нужно сделать – написать в документе, что заем является беспроцентным. И даже если предметом соглашения является довольно крупная сумма, с пометкой «беспроцентный» обычный договор превращается в безвозмездный.

Соглашение может быть обеспечено залоговым имуществом, в таком случае оформляется договор беспроцентного займа с залогом.

Можно также выделить такую разновидность соглашений, как договор беспроцентного займа с лимитом задолженности.

Такая сделка предусматривает многократное получение денег по одному договору в пределах установленного лимита (например, если заемщик по факту получил денег меньше, чем прописано в соглашении, договор считается заключенным только на выданную сумму).

Что это такое

Договор займа – это двухстороннее соглашение между Заимодавцем и Заемщиком о том, что первый передает в заем собственность или денежные средства, а второй – принимает во временное пользование займ с тем, чтобы вернуть его в оговоренный срок и полном объеме.

Такое соглашение сродни договору кредитования, особенно если при выполнении которого фигурируют проценты. Займ должен оформляться путем заключения письменной формы, чтобы в случае споров, на руках обеих сторон было по одному экземпляру договора.

Заимодавец может выдвинуть свои условия, на которых он будет готов отдать имущество в пользование или денежные суммы на какой-то период времени. Это касается процентов, начисляемых за пользование займом.

Обязательства Заемщика состоят в том, чтобы он неукоснительно выполнил все условия договора займа.

Это касается своевременной выплаты и возвращения займа и процентов в полном объеме, а также выполнения всех сроков уплаты долга. Заемщик может возвращать долг частями либо целиком единоразово.

Любые изменения касательно возврата должны быть обязательно доведены до сведения Заимодавца и желательно заранее.

Рекомендации по составлению договора

-

Договор должен составляться максимально подробно, в нем необходимо закрепить все соглашения сторон. Необходимо избегать возможности двоякого толкования условий договора. Использование сокращений в тексте не рекомендуется.

-

В договоре должно быть указано место его составления (город, поселок, село и др.). Местом составления договора займа является тот населенный пункт, где стороны его подписали.

-

В договоре займа должна быть указана дата его составления. Дата указывается по местному времени в момент подписания договора.

-

В договоре указываются полностью фамилии, имена и отчества сторон (займодавца и заемщика), другие данные, которые позволят избежать путаницы с полными тезками, у которых будут совпадать полностью эти данные. Можно указать паспортные данные или дату и место рождения сторон договора.

-

При заполнении договора лучше использовать паспорта гражданина, поскольку на слух можно неправильно указать личные данные одной из сторон, это позволит избежать мошеннических действий, увидеть подпись заемщика.

-

Денежная сумма, подлежащая передаче по договору займа, указывается цифрами и прописью.

-

В договоре необходимо предусмотреть порядок передачи денежных средств в заем. Передача может быть подтверждена в самом договоре или при передаче оформляется отдельная расписка. Можно указать о передаче денег с отсрочкой.

-

Размер процентов по договору займа может быть указан в расчете на год, на месяц, за каждый день использования заемных денежных средств. Можно выразить размер процентов в конкретной денежной сумме.

-

Стороны должны предусмотреть порядок и сроки выплаты процентов за пользование займом. Проценты могут выплачиваться ежедневно, ежемесячно, ежегодно. Можно предусмотреть выплату всех процентов одновременно с выплатой основного долга или установить иной порядок оплаты.

-

Стороны должны предусмотреть срок возврата долга по договору займа. Этот срок может указывать на конкретную дату или на наступление определенного события. Если срок возврата не определен, договор займа считается бессрочным, займодавец вправе потребовать возврата долга в любое время, заемщик должен вернуть его в течение 30 дней после получения такого требования.

-

В договоре необходимо указать порядок возврата денег. Деньги могут быть возвращены наличным или безналичным способом.

-

В договоре займа можно предусмотреть ответственность заемщика за нарушение сроков выплаты долга. Неустойка может быть определена в процентах за каждый день (месяц, неделю, год) просрочки или определена в конкретной сумме.

-

В договор займа можно включить и другие условия по соглашению сторон. Если эти дополнительные условия противоречат закону, они применяться не будут.

-

Договор займа составляется в 2 экземплярах, для каждой стороны свой.

-

В конце договора каждая из сторон должна поставить свою подпись и расшифровку (указать фамилию, имя и отчество). Если сам договор можно составить в печатном виде, то подписи и полную их расшифровку нужно проставить каждому собственноручно, что поможет на случай оспаривания сторонами подлинности своей подписи.

Что написать в договоре

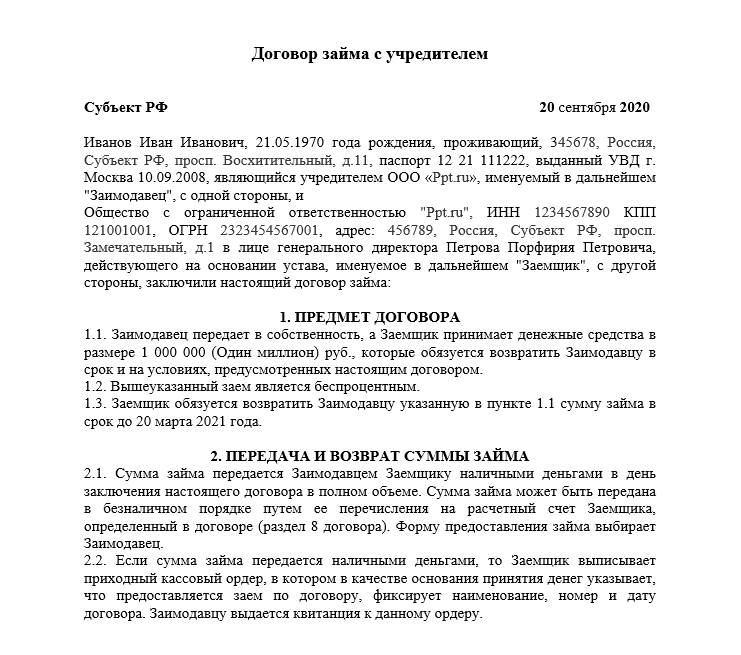

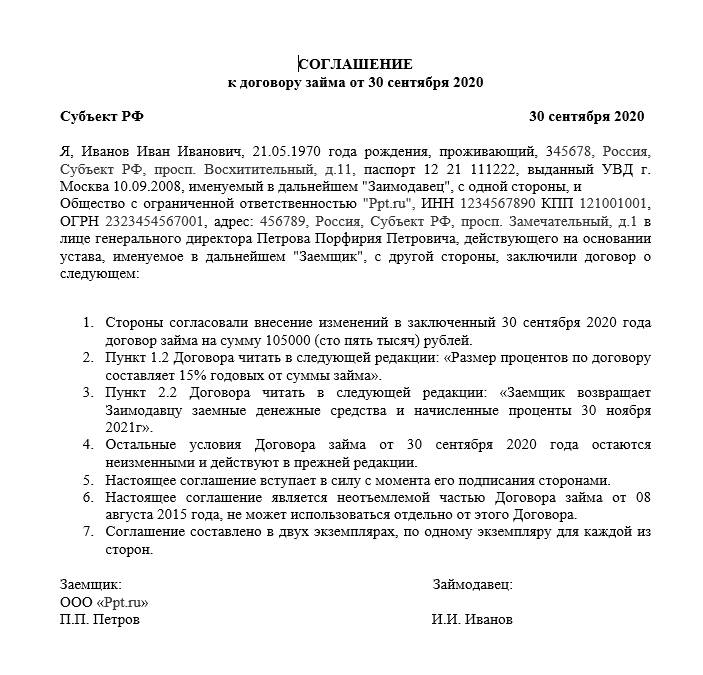

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

ВАЖНО!

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

Образец:

|

ДОГОВОР ЗАЙМА г. Можайск 30 сентября 2020 Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором. 1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа. 2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА 2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении. 2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г. 2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102. 3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА 3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику. 3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа. 4. ОТВЕТСТВЕННОСТЬ СТОРОН 4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора. 5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов. 5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон. 6. ПОДПИСИ СТОРОН Заемщик: Заимодавец: ООО «Заря» И.И. Иванов П.П. Петров |

Что еще нужно знать

Чтобы придать процедуре более полную правовую окраску, предпочтительно доверить это дело специалистом.

Если возможность привлечения юристов отсутствует, сторонам будет полезна следующая информация:

- когда речь идет о крупной сумме, следует иметь дополнительные гарантии возврата — залоговое обеспечение, суть которого нужно указать в пунктах договора;

- приложения — они являются неотъемлемой частью бланка и могут принести ощутимую пользу обоим участникам сделки. Например, в приложении можно указать график погашения тела долга, а также способы и порядок возврата процентов;

- самый надежный вариант соглашения — в комплекте с распиской;

- если в качестве займа выступают не денежные средства, а ценное имущество, в качестве составляющей части договора разумно оформить акт приема-передачи предмета займа. Эта мера станет гарантом осуществления конфликтов на предмет качества имущества;

- если бланк состоит из нескольких листов, личные подписи участников ставятся на каждом из них — так исключается вариант умышленной подмены сведений;

- документ необходимо составлять максимально тщательно и подробно;

- все суммы, в нем фигурирующие, пишутся не только цифрами, но и прописью.

Обратите внимание! Если договор заключается между лицами, имеющими родственную связь, желательно заручиться свидетелями и ставить подписи под документом в их присутствии

Договор займа денежных средств в иностранной валюте и белорусских рублях

В Республике Беларусь в качестве предмета займа может выступать как белорусский рубль так и иностранная валюта (доллары, евро, российский рубль и т.д.) при условии соблюдения требований статей 141, 142, 298 ГК РБ. Данные нормы отсылают к специальному законодательству о валютном регулировании, в частности Закону РБ от 22.07.2003 N 226-З (ред. от 05.01.2016) «О валютном регулировании и валютном контроле», который при решении вопроса о правомерности предоставления займов в иностранной валюте разграничивает особенности правового регулирования по субъектному признаку:

- займы между физическими лицами, которые не являются индивидуальными предпринимателями;

- займы с участием юридических лиц.

Особое внимание следует обратить на «Правила проведения валютных операций» утвержденные Постановлением Правления Национального Банка РБ от 30.04.2004 №72.

Таким образом, правовое регулирования отношений по использованию иностранной валюты в качества займа может различаться в зависимости от сложившейся ситуации, субъектного состава участников договора займа денежных средств в иностранной валюте. Например, для физических лиц, которые не выступают в качестве индивидуальных предпринимателей абзацем 3 части 3 статьи 11 Закона «О валютном регулировании и валютном контроле» прямо предусмотрена возможность использовать иностранную валюту (доллары США, евро) в договоре займа включая выплату процентов между физическими лицами

Например, для физических лиц, которые не выступают в качестве индивидуальных предпринимателей абзацем 3 части 3 статьи 11 Закона «О валютном регулировании и валютном контроле» прямо предусмотрена возможность использовать иностранную валюту (доллары США, евро) в договоре займа включая выплату процентов между физическими лицами.

Как взыскать долг по договору беспроцентного займа?

Прежде всего следует знать, что при отсутствии самого договора, расписки, свидетелей, видевших, что передача денег была взыскать деньги будет крайне сложно. А, если быть точнее, то практически невозможно, так как суду нужны доказательства сделки. Теперь рассмотрим порядок взыскания долга, когда все было оформлено по закону.

Содержание и форма искового заявления в суд о взыскании денежных средств по расписке или по договору займа (с процентами и без иск одинаковы) устанавливает ст. 131 Гражданского Процессуального Кодекса РФ. Иск составляет в письменном виде и включает:

- название суда, в который подается иск;

- необходимые сведения об истце;

- необходимые сведения об ответчике;

- описание нарушений и обоснованные требования;

- доказательная база (содержание договора займа, расписки);

- сумму долга.

Исковая давность составляет 3 года, поэтому обращение в суд по истечении установленного срока невозможно. Начинает исчисляться с момента просрочки, то есть даты указанной в договоре. как день возврата полной суммы долга.

После составления искового заявления необходимо оплатить госпошлину и предоставить в суд квитанцию об ее оплате. Далее дело будет заслушано (истцу обязательно необходимо явиться на процесс, чтобы выступить там) в суде. Так же заслушают ответчика и свидетелей (если такие имеются). После суд вынесет решение. Как показывает судебная практика подавляющее большинство исков решается в пользу займодателя, если все нюансы оформления соглашения по передаче денег в долг соблюдены. Ответчика обязуют вернуть долг и оплатить все судебные издержки.

Каждому займодавцу следует оформлять договора официально и на основании закона, чтобы в последующем у заемщика были обязанности перед займодавцем, которые бы он не смог оспорить в суде. Кроме этого, документы, которые доказывают наличие проведения сделки служат самым лучшим гарантом того, что средства, данные в займ деньги вернуться обратно.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Госконтроль за сделками

Непредоставление такой информации приведет к ответственности по . Если же некредитная организация будет систематически выступать заимодавцем, это может привести к ответственности по ст. 172 УК РФ.

Судебных разбирательств поможет избежать включение в договор четких положений о:

- предмете заимствования (с его точными характеристиками);

- режимах его передачи и возврата (включая срок возврата заимствования).

Такие сделки с участием должников-банкротов оспариваются чаще: через них банкроты могут пробовать вывести деньги либо изменить очередность требований кредиторов.

Договор займа между ООО и ООО также возможен, поскольку каких-либо ограничений, с точки зрения организационно-правовой формы участников заемных правоотношений, законодательство не устанавливает. При подписании такого соглашения лучше проверить полномочия представителей участников, поскольку такие соглашения часто оспаривают ввиду отсутствия надлежащих полномочий у подписантов.