Как рассчитать премию для работника

Содержание:

- Налог на прибыль: кассовый метод

- Порядок начисления разных премий при одинаковых окладах

- Оценка персонала по KPI

- Документальное оформление

- Коды доходов для учета премий

- Когда будем рассчитывать премии в 1С:ЗУП?

- Варианты начисления и расчетов премии

- Определение размера премии за прошедший месяц при вычислении зарплаты

- Учет премии за квартал в расчете среднего заработка

Налог на прибыль: кассовый метод

Если организация применяет кассовый метод, сумму премии включите в состав расходов в момент ее выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ).

Обычно премию организация выпл,ачивает в месяце, следующем за месяцем ее начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении ежеквартальной премии за производственные результаты. Премия выплачена за счет расходов по обычным видам деятельности. Организация применяет кассовый метод

ООО «Альфа» применяет общую систему налогообложения (кассовый метод). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента.

Положением о премировании «Альфы» и трудовыми договорами с сотрудниками предусмотрена выплата сотрудникам отдела продаж ежеквартальных премий в размере 15 процентов от оклада. Премии начисляются вместе с зарплатой в последнем месяце отчетного квартала. Премии выплачиваются не позднее 10–го числа месяца, следующего за отчетным кварталом.

В марте в числе прочих сотрудников был премирован менеджер А.С. Кондратьев. Сумма премии составила 3000 руб. Премия была выплачена сотруднику 10 апреля.

Сумма премии войдет в налоговую базу по НДФЛ за апрель. Прав на вычеты по НДФЛ у Кондратьева нет.

Бухгалтер отразил начисление и выплату премии так.

В марте:

Дебет 26 Кредит 70 – 3000 руб. – начислена ежеквартальная премия сотруднику;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР» – 660 руб. (3000 руб. × 22%) – начислены пенсионные взносы;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 87 руб. (3000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС» – 153 руб. (3000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 6 руб. (3000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии.

В апреле:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 390 руб. (3000 руб. × 13%) – удержан НДФЛ с суммы премии;

Дебет 70 Кредит 50 – 2610 руб. (3000 руб. – 390 руб.) – выплачена премия сотруднику.

НДФЛ, взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний за март бухгалтер перечислил в бюджет 10 апреля.

В бухучете расходы в виде премии, а также страховых взносов с суммы премии признаны в марте. В налоговом учете в марте они не признаны. Из-за этого в учете организации образуются вычитаемые временные разницы. Они приводят к образованию отложенного налогового актива: (3000 руб. + 660 руб. + 87 руб. + 153 руб. + 6 руб.) × 20% = 781 руб.

31 марта бухгалтер отразил возникновение отложенного налогового актива:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 781 руб. – отражен отложенный налоговый актив.

В налоговом учете в апреле бухгалтер учел:

- сумму премии – 3000 руб.;

- сумму страховых взносов – 906 руб. (660 руб. + 87 руб. + 153 руб. + 6 руб.).

После признания расходов в налоговом учете (в апреле) бухгалтер списал отложенный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 – 781 руб. – списан отложенный налоговый актив.

Если премии не уменьшают налогооблагаемую прибыль организации, в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Они приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Порядок начисления разных премий при одинаковых окладах

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются частью заработной платы (ч. 1 ст. 129 ТК РФ). Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ч. 1 ст. 135 ТК РФ).

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности: объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии (ч. 1 ст. 191 ТК РФ).

Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч. 2 ст. 135 ТК РФ).

В системы оплаты труда включаются системы доплат и надбавок стимулирующего характера, а также системы премирования.

Выплату следует считать поощрительной – премией, если она:

- зависит от личного трудового вклада каждого работника,

- установлена локальным нормативным актом,

- начисляется в зависимости от результатов труда,

- обусловлена добросовестным исполнением работниками своих обязанностей.

Как следует из ч. 2 ст. 135 ТК РФ, системы премирования не регулируются непосредственно трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Они устанавливаются коллективными договорами, соглашениями и локальными нормативными актами принятыми в соответствии с трудовым законодательством и иными нормативными правовыми актами.

В локальном нормативном акте, который устанавливает порядок назначения и выплаты премии, рекомендуется указывать:

- период выплаты премий,

- показатели премирования,

- условия премирования,

- размеры и шкалу премирования,

- круг премируемых работников,

- источники премирования и прочее.

При введении системы премирования важно не нарушать требования ст. 3, ст

22 и ст. 132 ТК РФ о недопущении дискриминации в сфере оплаты труда, о равной оплате за равный труд и о соответствии заработной платы количеству и качеству затраченного труда.

Определение размера премии в зависимости от реального вклада каждого работника в результаты коллективного труда и в зависимости от индивидуальной производительности и качества работы не противоречит трудовому законодательству.

Работодатель вправе закрепить в локальном акте, что величина, ставящая размер премии в зависимость от личного трудового вклада каждого работника, определяется руководителем подразделения по каждому работнику отдельно по результатам периода, за который назначается премия.

Таким образом, премии действительно могут быть разные. Для этого в Положении об оплате труда и премировании нужно внести критерии, показатели, на основании которых будут варьироваться начисления одинаковым сотрудникам разных размеров премий. Следует иметь в виду то, что «заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается» (ст. 132 ТК РФ). Исключения составляют случаи, предусмотренные ТК РФ.

Запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

Например, при проверке нужно будет документально подтвердить, что рабочий N сработал лучше рабочего F, поэтому его премия выше на X руб. (нет дискриминации в оплате труда). Показателем также служит наличие / отсутствие нарушений трудовой дисциплины. Все показатели нужно прописать в Положении и приложить служебную записку с обоснованием размера премии по каждому сотруднику. В случае не объяснения разницы размера премий, это может быть расценено, как нарушение трудового законодательства.

Хотите узнать больше?

Обращайтесь к профессионалам Подробнее

Оценка персонала по KPI

Методика оценки персонала по KPI предполагает, что для каждой должности в компании разрабатываются две модели (таблицы) текущих результатов и компетенций. В первой перечисляются все критерии, по которым оценивается эффективность сотрудника: количественные и качественные, индивидуальные и командные. Во второй – компетенции, необходимые на данной должностной позиции: корпоративные (общие для всего персонала компании), управленческие и экспертные (профессионально-технические). Из двух указанных моделей выбираются пять-семь любых ключевых показателей для оценки результатов и компетенций работника в предстоящем месяце (квартале или другом отчетном периоде, что зависит от уровня должности) и записываются в таблицу персональной результативности (таблица 1). При этом компетенции приравниваются к качественным итогам деятельности сотрудника. Каждому из выбранных показателей непосредственный руководитель сотрудника, ориентируясь на собственные приоритеты, присваивает вес от 0 до 1. Суммарный вес всех показателей должен составлять 1.

Шаблон таблицы персональной результативности сотрудника

|

Ключевые показатели (KPI) |

Вес KPI |

База |

Норма |

Цель |

Факт |

Частный результат, % |

|

Показатель-1 |

… |

… |

… |

… |

… |

… |

|

Показатель-2 |

… |

… |

… |

… |

… |

… |

|

Коэффициент результативности: … |

Таблица 1

Для всех показателей задаются три уровня эффективности:

-

База.Худшее

допустимое значение (нулевая точка), от которого начинается отсчет результата -

Норма. Уровень,

который должен обязательно достигаться с учетом обстоятельств (например,

ситуации на рынке), особенностей и сложности работы, возможностей сотрудника.

Это удовлетворительное значение показателя -

Цель. Сверхнормативный

уровень, к которому нужно стремиться

По окончании месяца (квартала) оцениваются фактические значения

KPI. При этом количественные показатели измеряются по естественной метрической

шкале, а качественные – по порядковой 100-балльной шкале. С ее помощью можно

гибко подходить к оценке качественных KPI, устанавливая опорные точки,

например: база – от 0 до 20, норма – от 40 до 60, цель – от 80 до 100 баллов.

При этом оценки должны быть расшифрованы, чтобы сотрудники понимали, каких

именно результатов от них ожидают внутренние клиенты.

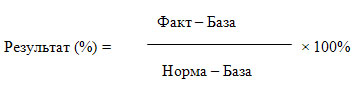

После оценки фактического значения KPI определяется частный

результат работы по данному показателю в соответствии с формулой:

Этот результат отражает степень выполнения или перевыполнения нормы. Так, если фактический показатель ниже

нормы, то частный результат по нему – от 0% до 100%. Если же «факт» превосходит

«норму», то частный результат выше 100%.

После оценки каждого показателя определяется рейтинг сотрудника. Для этого частные

результаты (в процентах) умножаются на вес соответствующих KPI и складываются

В

итоге получается средневзвешенный коэффициент результативности, отражающий в процентах общую эффективность деятельности работника за отчетный период с учетом важности и фактических значений всех его KPI. Если коэффициент больше 100%, это говорит о высокой результативности человека (выше нормы), если меньше – значит, по некоторым или даже всем показателям норма не достигнута, и общий результат работы – ниже установленного уровня.

Далее следует связать полученные оценки и величину премии сотрудника. Для этого необходимо помнить основной принцип премирования: переменная часть зарплаты предназначена для стимулирования трудовой активности людей и должна побуждать их к достижению сверхнормативных результатов. В

российской практике нередки случаи, когда премия рассматривается фактически как часть оклада и выплачивается автоматически при выполнении плана. Если же

нормативных показателей работник не достигает, то лишается премии полностью или

частично. Подобная практика создает нервозность, стрессы, конфликты и ведет к демотивации персонала. Переменная часть зарплаты должна стимулировать людей к достижению более высоких результатов по сравнению с нормативными. А за выполнение плана сотрудник должен получать оклад

Важно, чтобы постоянная часть зарплаты оставалась постоянной! Исходя из этих соображений, рассмотрим два способа начисления премии, если известны KPI, достигнутые сотрудником.

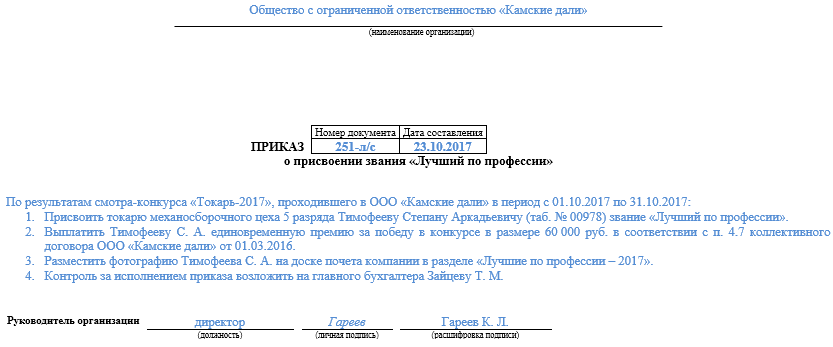

Документальное оформление

Основанием для начисления премии является приказ руководителя о поощрении сотрудника (форма № Т‑11) или группы сотрудников (форма № Т-11а). Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1).

Ситуация: нужно ли каждый месяц оформлять приказ по форме № Т-11 (№ Т-11а) на выплату ежемесячных премий? Премии предусмотрены трудовым договором.

Ответ: да, нужно.

Это объясняется тем, что в указаниях по заполнению формы № Т‑11 не перечислены виды премий, при выплате которых нужно оформлять типовую форму приказа (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1). Следовательно, приказ нужно оформлять при выплате любых премий.

Однако есть и другая точка зрения: приказ по форме № Т-11 (№ Т-11а) нужно составлять только при выплате разовых премий за производственные результаты. Это связано с тем, что в указаниях по заполнению формы № Т-11 (№ Т-11а) сказано, что типовая форма приказа применяется для оформления поощрения за успехи в работе.

Ежемесячные премии, как правило, носят стимулирующий, а не поощрительный характер. То есть они назначаются не за определенные результаты работы, а за отработанное время (как зарплата). А значит, буквально толкуя указания, можно сделать вывод, что при оформлении ежемесячных премий приказ по типовой форме оформлять необязательно.

В то же время эта позиция спорна и официальными разъяснениями Минздравсоцразвития России не подтверждается. Поэтому оформляйте приказ по форме № Т-11 (№ Т-11а) по любым премиям.

Записи о ежемесячных (ежеквартальных) премиях в трудовые книжки сотрудников не вносите. Это связано с тем, что такие премии носят регулярный характер. А премии, выплачиваемые регулярно, вносить в трудовую книжку сотрудника не нужно (п. 25 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Выплату премий оформите:

- либо по расчетно-платежной или платежной ведомости (по формам № Т-49 или № Т-53);

- либо по расходному кассовому ордеру (по форме № КО-2).

Об этом говорится в пунктах 4.1 и 6 указания Банка России от 11 марта 2014 г. № 3210-У.

Коды доходов для учета премий

Приказом от 22.11.2016 № ММВ-7-11/633@ ФНС России утвердила коды доходов: 2002 и 2003 для учета премий.

Необходимость деления премии на доходы с кодом 2002 и 2003 вызывает вопрос о том, что понимается под словом «премия».

С точки зрения Трудового Кодекса (ст. 129), премия – это один из видов стимулирующих выплат при оплате труда. Статья 135 ТК РФ, регламентирующая установление заработной платы, гласит, что системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Статья 191 ТК РФ перечисляет премию в качестве одного из средств поощрения за труд. Других упоминаний в Трудовом Кодексе слова «премия» нет, и, следовательно, все премии, назначенные в соответствии с ТК РФ, связаны с оплатой труда.

|

1С:ИТС Подробнее о том, как установить и выплатить премию, какими документами офофрмить выплату, см. в радела «Кадры и оплата труда». |

Итак, приказ ФНС России разделил все премии на премии с кодом:

- 2002 – суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Подразумевается, что вознаграждения, выплачиваемые за счет прибыли, не назначаются за трудовые достижения, а бывают приурочены к юбилейным датам и праздникам, поощряют спортивные или иные творческие успехи. Если в локальных нормативных актах, регулирующих такие вознаграждения, не используется слово «премия», то такие выплаты относятся к доходу с кодом 4800.

В письме от 07.08.2017 № СА-4-11/15473@ ФНС России уточнила, что к вознаграждениям с кодом дохода 2002 относятся премии, связанные с оплатой труда:

премии, выплачиваемые: по итогам работы за месяц, квартал, год;

единовременные премии за особо важное задание;

премии в связи с присуждением почетных званий, с награждением государственными и ведомственными наградами;

вознаграждения (премии) за достижение производственных результатов;

премии, выплачиваемые бюджетными учреждениями;

иные аналогичные премии.

Однако Определение Верховного Суда РФ от 16.04.2015 № ГК15-2718 выделяет премии в зависимости от периодичности и устанавливает, что премии, связанные непосредственно с оплатой труда, должны выплачиваться так же, как и заработная плата. Дата фактического получения дохода по таким премиям должна считаться как последний день месяца, за который данная премия начислена. Таким образом, Верховный Суд уточнил, как квалифицировать премии за производственные результаты (код 2002), имеющие месячную периодичность.

Письмо Минфина России от 29.09.2017 № 03-04-07/63400 отвечает на вопрос о дате фактического получения дохода производственных премий (также с кодом 2002) но с другой периодичностью: разовых, квартальных, годовых. Для них датой фактического получения дохода устанавливается день, когда деньги выдали из кассы или перечислили с расчетного счета компании на карту работника.

Когда будем рассчитывать премии в 1С:ЗУП?

Премия – это необязательная выплата, которая идет дополнительно к основному заработку (окладу по дням или окладу по часам). Направлен на мотивацию сотрудников успешно выполнять свои должностные обязанности. Расчет и выплата премиальных вознаграждений регламентируются ТК РФ. Премии бывают ежемесячные, квартальные и по итогам работы за год. Премии можно разделить по источникам: в счет затрат по основным видам деятельности, прочие расходы или из прибыли организации. Определить размер вознаграждения можно в течение месяца документом «Премия», а также вместе с итоговым начислением зарплаты.

Давайте рассмотрим, как настроить разные типы премий в программе 1С:ЗУП 3.1 на платформе 8.3.

Варианты начисления и расчетов премии

Наиболее распространенным вопросом в части назначения премирования, является вопрос о том, как рассчитать премию. Вопреки распространенному мнению, премия от оклада рассчитывается не только путем умножения фиксированного процента на объем должностного заработка субъекта. Для полного и правомерного расчета премии от оклада необходимо также зафиксировать следующие аспекты в Положении о премировании:

- имеет ли премия целевое назначение;

- какова периодичность начисления премиальных выплат;

- существует ли зависимость между объемом дополнительной выплаты и фактически отработанным временем сотрудника (или его выработки за конкретный период);

- каковы условия лишения работника премии. При этом необходимо отдельно уточнить нюансы снятия премиального вознаграждения в полном и в частичном объеме;

- определить порядок и правила исчисления каждого вида премии.

Так как расчет премии от оклада является наиболее распространенной процедурой дополнительных выплат, бухгалтер должен быть глубоко информированным о порядке ее расчета. В частности:

- Объем оклада умножается на установленный в одном из нормативных документов компании премиальный процент. За базу расчета берется месячный оклад, если премия месячная, а также оклад за три или шесть месяцев, если начисление квартальное или годовое соответственно.

- Полученная сумма представляет собой непосредственный объем премиальной выплаты. К нему прибавляется размер оклада субъекта.

- В случае, когда для конкретной территории РФ справедливо использование коэффициентов (в частности, для районов Крайнего Севера и приравненных к ним территорий), полученная сумма умножается также на рассмотренный коэффициент.

- От всей суммы по факту проведенных исчислений отнимается налог на доход работника, то есть НДФЛ в объеме 13%.

Если сотрудник не является резидентом России – объем НДФЛ увеличивается до 30%.

Например, сотрудник Матвеев А.А. имеет оклад в объеме 30.000 руб. в месяц. Проживает в городе Челябинске, где районный коэффициент составляет 14%. В Положении о премировании на его предприятии зафиксировано, что премиальный процент от оклада составляет 25%. В текущем месяце Матвеевым был также получен аванс в объеме 10.000 руб.

Исчисления премии и итоговой суммы, фактически полученной сотрудником, будут выглядеть так:

- Определяется размер премии: 30.000 * 25% = 7500 руб.

- Общий заработок субъекта составит: 30.000 + 7500 = 37.500 руб.

- Затем сумма умножается на районный коэффициент: 37.500 + 14% = 42.750 руб.

- Высчитывается НДФЛ: 42.750 * 13% = 5557,5 руб.

- Таким образом, итоговая заработная плата, выдаваемая вместе с премией субъекту на руки, составит: 42.750 – 5557,5 – 10.000 = 27.192,5 руб.

Также распространенным является вопрос о том, как рассчитать премию за фактически отработанное время.

Когда сотрудник отработал не полное время отчетного периода, бухгалтеру необходимо грамотно рассчитать объем выплаты. То есть, возникает выбор между расчетом премии за весь отчетный период или расчет выплаты не в полном размере.

Так, первый вариант удобен для таких случаев:

- порядок начисления премиальных сумм в компании базируется на годовых показателях;

- период расчетов и премиальный период идентичны.

Частичный расчет премии справедлив для таких ситуаций:

расчетный и премиальный периоды одинаковы, однако фактически отработанное время не принимается во внимание;

расчетный и премиальный периоды разнятся только частично.

Например, сотрудник Горбатенко Ю.В. уходит в отпуск с 16.04.2021 по 26.04.2021. За отчетный период (2017 год) Горбатенко:

- был в командировке – 6 дней;

- брал ежегодный отпуск – 10 дней;

- оформил листок временной нетрудоспособности на 7 дней.

Также Горбатенко получил такие выплаты:

- зарплату за год в объеме 256.000 руб.;

- премиальная выплата за предыдущий период начислялась в объеме 20.000 руб. в марте;

- премиальная выплата за отчетный период без учета фактически отработанного времени составит 28.000 руб.

Необходимо исчислить, какова будет сумма премии с учетом фактически отработанного времени. Так: число отработанных дней в 2017 году – 247. Исходя из условий ситуации Горбатенко, его фактически отработанные дни составят: 247 – (6 + 10 + 7) = 224 дня.

Отсюда, премия составит: 28.000 / 247 * 224 = 25.392,71 руб.

Определение размера премии за прошедший месяц при вычислении зарплаты

Давайте рассмотрим на примере. Работник Иванов Иван Иванович трудоустроен с 1 января 2019 года. Ему назначен оклад по дням в размере 30 000 рублей и премия за месяц 15%. Создаем начисление зарплаты за январь 2019. Подбираем работника. Постоянные начисления сами подтянутся в документ. Оклад по дням за интервал с 1 по 31 января 2019 и премия за интервал с 1 по 31 декабря 2018. Мы видим предыдущий месяц, однако, результат не рассчитан, так как работник у нас еще не был принят на работу в декабре 2018.

При заполнении документа «Начисление зарплаты» за февраль 2019 период премии заполнится январь 2019 и рассчитается как 15% от начислений за январь месяц.

Учет премии за квартал в расчете среднего заработка

Правила расчета среднего заработка установлены ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение).

Ст. 139 ТК РФ указывает на необходимость учета в этом расчете всех выплат, образующих применяемую систему оплаты за труд, вне зависимости от их источников и определяет период, за который берут данные для исчисления.

Положение более предметно описывает порядок включения в расчет доходов каждого вида и правила осуществления расчетных процедур для ситуаций:

- не целиком отработанного периода исчисления;

- отсутствия доходов в периоде исчисления;

- суммированного учета времени работы;

- повышения окладов (тарифных ставок).

Отдельно указано на особенности принятия в расчет премий. В качестве общего для премий установлено правило (п. 15 Положения) о включении в определение среднего заработка их сумм с учетом времени фактической отработки за период исчисления, если последний отработан не весь или в нем есть периоды, исключаемые из расчета. Если в момент начисления премии время фактической отработки было учтено, то это правило не применяют. Если время фактической отработки при начислении премии не учитывали, то придется расчетным путем установить ту часть премии, которую возможно принять в расчет. Делают это умножением суммы премии на отношение времени фактической отработки за расчетный период в рабочих днях к общему числу рабочих дней в этом периоде (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Непосредственно к премиям за квартал имеет отношение еще одно правило (п. 15 Положения), предписывающее премиальные, начисленные за период больше месяца, учитывать в расчете:

- в их реальном размере по каждому из оснований премирования, если период начисления премиальных не больше периода исчисления среднего заработка;

- в размере части премии, приходящейся на каждый из месяцев периода расчета, если период начисления премии оказывается больше периода исчисления среднего заработка.

Таким образом, премию за квартал учитывают при исчислении среднего заработка, когда эта премия:

- представляет собой составную часть системы заработной платы;

- имеет установленные внутренним нормативным актом правила исчисления;

- начислена в периоде исчисления среднего заработка;

- не является дублирующей выплату такой же периодичности по аналогичному основанию в одном и том же периоде;

- начислена с учетом доли времени фактической отработки или пересчитана пропорционально такой доле за период исчисления среднего заработка.

Вопрос принятия в расчет полной или неполной суммы премии будет зависеть от того:

- в полном объеме или нет отработан период исчисления среднего заработка;

- целиком или нет период начисления премии попадает в период расчета;

- учтена ли доля времени фактической отработки при начислении премии.

Полную сумму премии за квартал можно взять в расчет в таких ситуациях:

- Период исчисления отработан весь целиком. При этом оказываются не играющими роли ни период, за который начислялась премия, ни факт учета или неучета доли времени отработки при ее начислении.

- Период расчета отработан не весь, но квартал, к которому относится премия, полностью попал в него, и при начислении премиальных учитывалась доля времени отработки.

Придется пересчитывать сумму премиальных в пропорции к доле времени фактической отработки в периоде расчета, когда последний оказывается отработанным не целиком, а квартал, за который исчислена премия:

- весь входит в расчетный период, но премиальные начислялись без учета времени фактической отработки;

- не входит в период расчета или попадает в него только частично. При этом не будет играть роли факт учета или неучета доли времени фактической отработки при исчислении премии.

О том, как в среднем заработке будут учитываться иные премии, читайте в статье «Учитывается ли премия при расчете отпускных?».