Как отразить в учете компенсацию перерасхода подотчетных сумм

Содержание:

- Основные понятия

- Классификация затрат предприятия

- Счет 50 в бухгалтерском учёте: типовые проводки, примеры

- Отражение представительских расходов в учете

- Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

- Аналитический учет по счету 71

- ОСНО: налог на прибыль

- Понятие аванса

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Основные понятия

В качестве подотчетных лиц на любом предприятии выступают граждане, которым предоставляются денежные суммы. Выдаются они в качестве аванса в счет осуществления в будущем определенных хозяйственных операций. А также тем, кто должен отправиться в командировку.

По окончании деятельности, на которую предоставлялись деньги, лицо, их получившее, обязано составить отчет по расходованию. К нему прикладываются все документы, которые могут подтвердить целевое расходование средств (чеки, счета фактуры, проездные билеты и т. д.).

Если средства выделялись для проведения хозяйственных работ, то срок предоставления отчета должен определять руководитель организации. Если аванс выдавался для поездки в командировку, то срок зависит от типа поездки:

- Если она проходит в пределах территории России, то подать отчет следует в течение трех рабочих дней после возвращения.

- Когда выезд был зарубежный, то у командировочного есть десять дней после завершения для предоставления отчетов.

Если по завершении всех работ у подотчетного лица остаются неизрасходованные суммы, то их надлежит сдать в кассу предприятия. Все полученные деньги должны расходоваться строго по целевому назначению. Сам отчет после проверки сотрудниками бухгалтерии обязательно должен быть завизирован руководителем организации.

Подотчетным лицом может являться работник, отправляющийся в командировку

Если лицо, получившее аванс, вовремя не отчиталось по совершенным тратам, то появляется задолженность. Она должна быть каждый месяц переоценена в зависимости от изменяющегося курса российского рубля к валюте других государств. В бухгалтерском балансе задолженность таких лиц отражается по статье, которая указана в действующих законодательных актах.

Классификация затрат предприятия

Все расходы, составляющие общие затраты предприятия и формирующие общую себестоимость продукции, подразделяются на 2 вида:

- Прямые непосредственно связаны с выпуском продукции. К ним можно отнести затраты на приобретенные сырье, материалы, заработную плату сотрудников и прочие, имеющие отношение к конкретной продукции, работам.

- Косвенные расходы напрямую не относятся с конкретным видам продукции или услуг. Подобные затраты распределяют на себестоимость между выпущенной продукцией (оказанными услугами).

Состав прямых расходов определяется налогоплательщиком самостоятельно согласно сформированной учетной политики организации. Относятся к затратам в текущем периоде по мере сбыта продукции или оказания услуг.

Косвенные расходы впоследствии распределяются между основным, вспомогательным и обслуживающим производствами, в зависимости от специфики деятельности предприятия.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

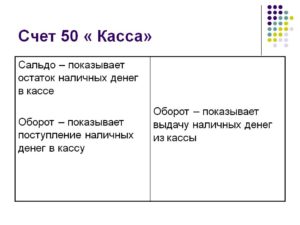

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту,корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Отражение представительских расходов в учете

Для учета выданных подотчетных сумм с целью оплаты представительских мероприятий составляются проводки по 71 счету:

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы деньги под отчет.

- Дт «Общехозяйственные расходы» Кт «Расчеты по подотчетным суммам» – отражена сумма представительских расходов.

- Дт «НДС» Кт «Расчеты по подотчетным суммам» – учтена сумма НДС.

- Дт «Касса» Кт «Расчеты по подотчетным суммам» – неиспользованные денежные средства возвращены в кассу предприятия.

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы средства в качестве возмещения работнику перерасхода.

- Дт «Нераспределенная прибыль/убыток» Кт «Расчеты по налогам» – в случае превышения нормируемых расходов восстанавливается сумма НДС на перерасход.

Сумма представительских расходов не должна превышать 4% от расходов по оплате труда в отчетном периоде.

Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

Выдавать деньги под отчет как и раньше можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим суммам.Также работнику возмещаются расходы по оплате дополнительных услуг, оказываемых в гостиницах и включаемых в счет за… Приказ-кто является подотчетным лицом. на сколько выдается.

ИнфоЗаявление не обязательно. Это спорный вопрос, к единому мнению пока не пришли. но лучше написать.В правом углу написать в ООО » Компашка» и в вместо формулировки «прошу выдать» напишите» необходимо выдать» Подпись руководителя. Помогите сделать бухгалтерские проводки! 1. а) Дб 50 Кт 51 б) Дб 26 Кт 512.Дб 70 Кт 503. Дб 10 Кт 604. ?5. ?6. ?7. Дб 51 Кт 908. ?9. Дб 10-1 Кт 7110. Дб 76 Кт 51 Дб 68 Кт 7011.После того, как денежные средства выданы подотчетным лицам, перед сотрудниками формируется задолженность.Табличные части Товары , Оплата и Прочее предусмотрены для оформления расходов подотчетного лица. А страховку оформляли? Кто знает бух баланс??? Помогите!!! Помогите пожалуйста 131563 121003660.Списаны денежные средства с лицевого счета учреждения для получения их в кассу для погашения задолженности перед подотчетным лицом по оплате транспортных расходов. 1)Д_т 71 К-т 50-460002)Д-т 71 К-т 50-156723)Д-т 10 К-т 71-210004)Д-т 50 К-т 71-109оборот по дебету=46000+15672=61672Оборот по кредиту =21109сальдо =49000+21109-61672=8437-кредитовое Прошу вас, помогите с документами) Перечень основных нормативных документов, регламентирующих порядок ведения бухгалтерского учета в торговле:1. Федеральный закон О бухгалтерском учете от 06.12.2011 №402-ФЗ г.2.Гражданский кодекс Российской Федерации

ВниманиеДеление активов между учредителями будет такое:

- первому принадлежит 15 млн.;

- второму — 45 млн.;

- третьему — 90 млн.

Что значит, когда размер вклада и номинальная стоимость доли не равны, расскажет видео ниже: Роль нематериальных и внеоборотных активов Нематериальные активы — это те долгосрочные вложения, которые не имеют материальной формы, но они длительный период работают на компанию. К таким активам можно отнести:

- объекты интеллектуальной собственности;

- компьютерные программы;

- рационализаторские идеи;

- деловая репутация.

Такие активы не играют значительной роли в УК компании.

Аналитический учет по счету 71

Контроль денежных сумм организуется по каждому работнику, получающему денежные средства для оплаты производственных, коммерческих расходов. В зависимости от того, каким назначен учетной политикой предприятия 71 счет — активный или пассивный, информация анализируется по виду остатков. Дебетовые суммы отслеживаются по дате получения с целью предотвращения повторных выдач наличных и ревизии за своевременностью предоставления авансовых отчетов. По кредиту счета 71, расчеты с подотчетными лицами контролируются для получения точных сведений о задолженности компании перед служащими и планирования ее погашения.

Синтетический и аналитический учет сумм, выданных работникам, или долг предприятия перед ними отражается в карточке. Внешний вид регистра варьируется в зависимости от используемой бухгалтерской программы.

Образец карточки счета 71 за период с 01.07.2017 – 10.07.2017:

|

Период |

Документ |

Аналитика Дт |

Аналитика Кт |

Дебет |

Кредит |

Текущее сальдо |

||

|

Сч |

Сч |

|||||||

|

Сальдо на начало |

Д 10 000,00 |

|||||||

|

05.07.2017 |

Авансовый отчет 65 от 04.07.2017 Оплата услуг по акту У097 от 01.06.2017 |

Аренда офиса |

Пригорова А.А. |

26 |

12 000,00 |

К 2 000,00 |

||

|

06.07.2017 |

Расходный кассовый ордер 00045 от 06.07.2017 |

Хлзрасходы |

Пригорова А.А. |

50.01 |

2 000,00 |

|||

|

Оборот за период и сальдо на конец |

12 000,00 |

2 000,00 |

0,00 |

Хочу продолжить рассказывать о формировании обороток по разным счетам, и сегодня на очереди оборотная ведомость по счету 71.

Счет 71 «Расчеты с подотчетными лицами» используется практически всеми предприятиями. В программе 1С Бухгалтерия 8 редакция 2 у данного счета есть несколько субсчетов, мы с вами рассмотрим самый первый субсчет, который тоже называется «Расчеты с подотчетными лицами». Счет является активно-пассивным. Это означает, что сальдо по счету может быть как по дебету, так и по кредиту. Дебетовое сальдо – означает дебиторскую задолженность или задолженность подотчетного лица перед предприятием. Кредитовое сальдо, наоборот, показывает кредиторскую задолженность или задолженность предприятия перед подотчетным лицом.

Сама структура счета активная. Это означает, что по дебету будет показываться увеличение задолженность подотчетного лица (в случае выдачи ему денежных авансов), а по кредиту – уменьшение задолженности (при представлении документов на выданные суммы или возврате неиспользованных денежных средств).

Авансы подотчетному лицу могут выдаваться из кассы или с расчетного счета.

Для того, чтобы отчитаться по выданным денежным средствам работник представляет авансовый отчет. Более подробно о формировании авансового отчета в 1С можно почитать .

Рассмотрим, как формируется оборотная ведомость по счету 71 в 1С. В нашем примере у нас будет два подотчетных лица: Петров Петр Петрович и Иванов Иван Иванович. Петрову были выданы деньги из кассы расходным кассовым ордером на сумму 1 000 рублей на хозяйственные расходы. Иванову 10 000 рублей с расчетного счета на командировочные расходы.

Далее Петров представил авансовый отчет на сумму 900 рублей, а Иванов на сумму 11 800 рублей.

Оборотная ведомость по счету 71 формируется из меню «Отчеты» в верхней части программы. Нужно выбрать «Оборотная ведомость по счету». Также ее можно сделать через закладку «Касса». В правой нижней части этой закладки под названием «Отчеты», самый последний пункт – это ОСВ по счету 71.

Какой вывод мы можем сделать из данного регистра? Обороты по дебету счета формы оборотная ведомость по счету 71 показывают денежные средства, которые были выданы подотчетным лицам и, соответственно, увеличение их задолженности перед предприятием. По кредиту счета мы видим те суммы, по которым подотчетные лица представили авансовые отчеты и уменьшили свою задолженность перед предприятием.

Далее рассмотрим сальдо на конец периода. По работнику Иванову сальдо составляет 1 800 руб. по кредиту. Это означает, что Иванов потратил больше денежных средств, чем ему было выдано (11 800 рублей, вместо 10 000 рублей). Поэтому предприятие должно Иванову 1 800 рублей.

По работнику Петрову сальдо на конец месяца по дебету. Это означает, что Петров должен предприятию 100 рублей, так как ему было выдано 1 000 рублей, а авансовый отчет был представлен только на сумму 900 рублей.

Если посмотреть общее сальдо в регистре оборотная ведомость по счету 71, оно составляет 1 700 рублей по кредиту, и это задолженность предприятия перед подотчетными лицами.

ОСНО: налог на прибыль

При расчете налога на прибыль стоимость канцтоваров учтите в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ). При методе начисления сделайте это сразу в момент приобретения (п. 7 ст. 272 НК РФ). Если организация применяет кассовый метод, расходы на канцтовары учтите, только если они оплачены (п. 3 ст. 273 НК РФ). Подробнее об этом см. Какие прочие расходы, связанные с производством и реализацией, учитывать по налогу на прибыль.

Совет: во избежание споров с проверяющими стоимость канцтоваров учтите в расходах при расчете налога на прибыль в момент их передачи в подразделение.

При включении затрат в налоговую базу они должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Если организация признает расходы на приобретение канцтоваров, оприходованных на склад, но еще не списанных в подразделения, проверяющие могут их оспорить (как затраты, не связанные с деятельностью, направленной на получение дохода). Во избежание этого стоимость канцтоваров относите на расходы только после оформления их отпуска для использования в деятельности (по требованию-накладной по форме № М-11 или акту (отчету)).

Пример отражения в бухучете и при налогообложении расходов на приобретение канцтоваров. Организация применяет общую систему налогообложения

4 апреля секретарю ЗАО «Альфа» Е.В. Ивановой выдано 2 000 руб. на покупку канцтоваров для организации (бумаги, степлеров, ручек и т. д.). Иванова действует от имени организации по доверенности.

5 апреля Иванова приобрела канцтовары на всю подотчетную сумму. В этот же день руководитель «Альфы» утвердил ее авансовый отчет, а бухгалтер оприходовал полученные материалы. Вместе с авансовым отчетом Иванова представила в бухгалтерию счет-фактуру с выделенной суммой НДС (305 руб.), накладную и кассовый чек.

7 апреля все канцтовары были переданы в отдел маркетинга на основании требования-накладной. В ней кладовщик указал назначение использования канцтоваров – обеспечение текущей деятельности структурного подразделения. Поэтому бухгалтер списал их на затраты в момент отпуска со склада.

В бухучете «Альфы» сделаны следующие записи.

4 апреля:

Дебет 71 Кредит 50 – 2 000 руб. – выданы деньги под отчет Ивановой.

5 апреля:

Дебет 60 Кредит 71 – 2 000 руб. – оплачена поставщику стоимость канцтоваров;

Дебет 10-9 Кредит 60 – 1695 руб. (2 000 руб. – 305 руб.) – оприходованы канцтовары;

Дебет 19 Кредит 60 – 305 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 305 руб. – принят к вычету входной НДС.

7 апреля:

Дебет 26 Кредит 10-9 – 1695 руб. – учтена в составе общехозяйственных расходов стоимость канцтоваров.

В апреле при расчете налога на прибыль бухгалтер «Альфы» включил стоимость канцтоваров (1695 руб.) в состав прочих расходов.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на канцтовары, приобретенные в розницу через подотчетника? В товарном и кассовом чеках стоимость материалов отражена в общей сумме без расшифровки их по видам, количеству и цене.

Ответ: нет, нельзя.

В налоговом учете можно признать лишь те расходы, которые подтверждены документами, оформленными по требованиям законодательства (п. 1 ст. 252 НК РФ). При этом в каждом таком первичном учетном документе должны быть, в частности, количественные и стоимостные измерители (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Документом, в котором не расшифрованы вид, количество и цена приобретаемого товара, подтвердить понесенные расходы не удастся.

При этом, чтобы признать расходы на канцтовары, помимо товарного и кассового чека нужно иметь авансовый отчет сотрудника.

Аналогичные разъяснения даны в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Совет: при расчете налога на прибыль затраты на канцтовары можно признать в расходах, даже если в кассовых и товарных чеках не расшифрованы вид, количество и цена товаров. Объясняется это следующим.

Под документально подтвержденными расходами понимаются затраты, которые подтверждены не только теми документами, что оформлены в соответствии с законодательством, но и теми, что косвенно подтверждают понесенные расходы (п. 1 ст. 252 НК РФ).

Таким образом, организация вправе учесть для целей исчисления налога на прибыль расходы на канцтовары на основании кассового и товарного чека, даже если в них стоит общая сумма, уплаченная за все приобретенные товары без расшифровки. И при этом имеется авансовый отчет сотрудника.

Некоторые суды придерживаются аналогичной позиции (см., например, постановления ФАС Поволжского округа от 2 октября 2008 г. № А55-911/2008 и от 3 февраля 2006 г. № А55-14012/05-32).

Понятие аванса

Определение 1Аванс представляет собой денежные средства или иные материальные ценности, передаваемые одной стороной взаимоотношений другой для исполнения своих обязательств до момента начала исполнения встречных обязательств. Аванс – это предварительная плата, которую часто путают с задатком. Отличие заключается в том, что если сторона обязательства не исполняет, то задаток не возвращается. Аванс в такой ситуации будет возвращен. Аванс не является обеспечением соглашения. Аванс является лишь доказательством исполнения условий контракта. Предварительный платеж всегда считается авансом, если иное не предусмотрено условиями договора.

Аванс выдается в следующих ситуациях:

- руководством предприятия в качестве частичной оплаты труда сотрудников;

- заказчиком до предоставления услуг или выполнения работ при заключении договоров подряда;

- покупателем поставщику в качестве кредитования поставок до фактической отгрузки продукции;

- покупателем недвижимости, как гарантия совершения сделки.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Авансовые расчеты регулируются в 380, 711, 735 и 823 статьях ГК РФ и в Федеральном законе №311-ФЗ России. Уплата авансовых платежей по налогу на прибыль освещена в статье 286 Налогового кодекса РФ. Операции по уплате авансов отражаются в бухгалтерском учете в соответствии с ПБУ9/99 и ПБУ10/99.

Существует определенная специфика в ситуациях, связанных с уплатой аванса. Например, авансы при выполнении подрядных работ на федеральных объектах не могут превышать тридцати процентов от общей стоимости проекта. В случае, если продавец не исполнил обязательства по контракту, то покупатель имеет право потребовать возврата авансовых сумм обратно в полной мере.

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас: