Что такое квартальная премия?

Содержание:

- Порядок и особенности расчета квартальной премии

- Настройка «справочного» начисления для предварительного расчета премии работающим

- Основание для назначения

- НДФЛ и страховые взносы

- Способы расчета квартальной премии

- На что при расчете зарплаты можно начислить премию работникам

- Расчет суммы премии по формуле

- Как посчитать премию от оклада самостоятельно: основания для расчета

- Определение

- С какой целью работодатель поощряет сотрудников

- Формула расчета годовой премии

- Итоги

Порядок и особенности расчета квартальной премии

Основным назначением квартальной премии, безусловно, является отметка достижений одного либо сразу нескольких сотрудников за соответствующий временной период. Главным критерием для назначения данной выплаты является безукоризненное исполнение подчиненным трудовых функций, которые были возложены на него положениями должностной инструкции и иными локальными актами.

Сразу следует отметить, что вопрос порядка и особенностей выплаты квартальных премий до сих пор вызывает достаточно большое количество споров. Именно поэтому все предприятия и учреждения стараются фиксировать все правила в документальной форме. Для этого ответственными лицами создается специальный внутренний акт, а именно – отдельное положение о премировании. В нем может быть собрана следующая основная информация:

- перечень достижений, при совершении которых сотрудники данной организации действительно смогут претендовать на получение премиальной выплаты;

- особенности расчетов точной суммы премии. Здесь указывается, на каком именно основании производится расчет, какие показатели для этого задействуются и т.д.;

- основания, по которым сотрудник, может, был лишен своего права на получение выплаты. Как правило, сюда входят различные виды дисциплинарных нарушений, которые могут быть совершены со стороны служащего;

- иная информация, которая будет иметь прямое отношение к процедуре назначения и последующей выплаты премий в данной организации.

Если говорить о конкретных методах расчета премии, которые чаще всего применяются работодателями, сюда можно отнести две наиболее популярных разновидности:

- Установление премиального вознаграждения в фиксированном размере. В данном случае размер премиальной выплаты будет являться постоянным. Точная сумма при этом обязательно должна быть зафиксирована в документальной форме.

- Установление размера премиальной выплаты в виде определенного процентного соотношения от суммы оклада сотрудника. В данном случае каждый из подчиненных сможет рассчитывать на индивидуальный размер премии, в зависимости от собственного регулярного заработка.

Наиболее удобной из двух вышеуказанных схем, безусловно, можно назвать именно первую. Фиксированный размер выплаты позволяет избавить бухгалтерию от необходимости осуществления постоянных расчетов.

Настройка «справочного» начисления для предварительного расчета премии работающим

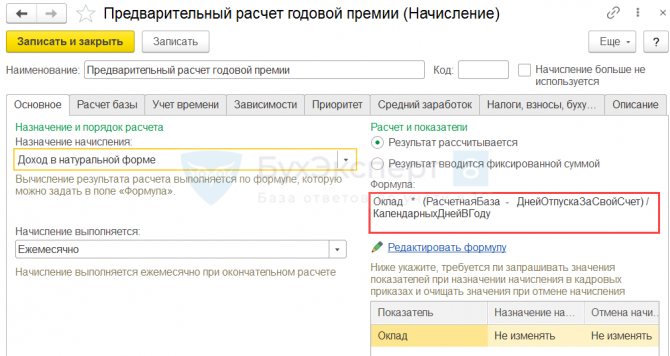

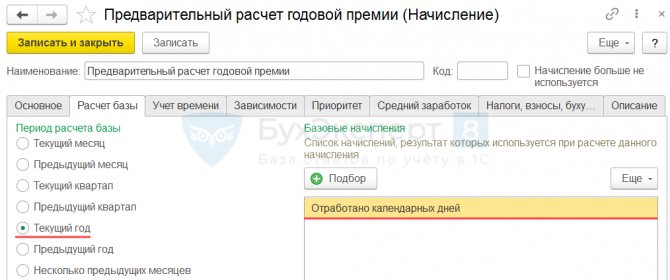

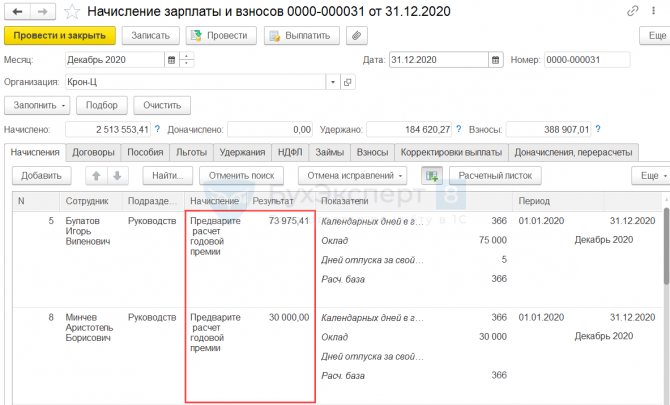

Для работающих сотрудников такой вариант настройки не подойдет, т.к. начислить премию им нужно не сразу, а только в следующем году. Но при этом необходимо использовать тот размер оклада, который установлен на 1 декабря. Поэтому создадим новое «справочное» Начисление. Оно будет рассчитывать в декабре сумму премии для работающих сотрудников. Результат этого начисления мы используем в 1 квартале следующего года.

Начисление не должно увеличивать сумму к выплате для сотрудников, поэтому назначение укажем Доход в натуральной форме. Способ выполнения – Ежемесячно. Формулу пропишем аналогично премии для уволенных:

Оклад * (Расчетная база — Дней отпуска за свой счет) / Календарных дней в году

Заполнение вкладки Расчет базы также аналогично Годовой премии при увольнении.

На вкладке Налоги, взносы, бухучет отметим, что начисление Не облагается НДФЛ и относится к Доходам, не являющимся объектом обложения страховыми взносами.

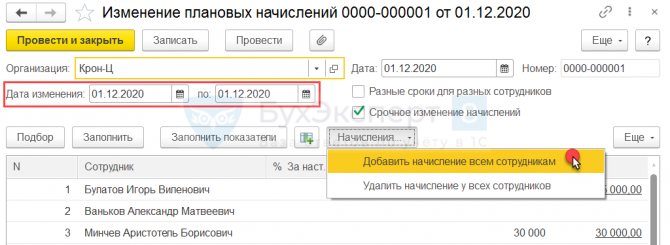

Начисление необходимо будет назначить сотрудникам в плановом порядке на 1 день – 1 декабря. Выбор именно этой даты связан с тем, что по условию задачи нам нужно использовать в расчетах размер оклада, действующий на 1 декабря.

Создадим новый документ Изменение плановых начислений (Кадры – Изменение оплаты сотрудников — Изменение плановых начислений). Установим флажок Срочное изменение начислений и укажем даты начала и окончания изменений (01.12.2020 г.). Заполним табличную часть по кнопке Заполнить и добавим всем сотрудникам новое начисление по команде Начисления – Добавить начисление всем сотрудникам.

В списке начислений выберем Предварительный расчет годовой премии и закроем окно по кнопке ОК.

В результате выполненных действий в документе Начисление зарплаты и взносов за декабрь всем сотрудникам, работающим 01.12.2020 г. и не уволенным в декабре 2021 г. будет рассчитана предварительная сумма премии.

Основание для назначения

Основание для премирования — это событие или совокупность определенных факторов, при наступлении или выполнении которых работнику причитается стимулирующая надбавка в виде премии. Перечень оснований для премирования устанавливает исключительно работодатель. Решение придется закрепить в локальных актах по организации, в противном случае проблем с ГИТ и споров с работниками не избежать.

Закрепите основания для назначения премиальных:

- в трудовом договоре с работником;

- в коллективном договоре;

- в положении по оплате труда;

- в отдельном положении о премировании;

- в положении о стимулировании работников;

- в ином распоряжении руководства.

Учтите, что помимо денежного поощрения, в отношении трудящихся предусмотрены и другие формы стимулирования за добросовестный труд. Например, наниматель вправе объявить благодарность или наградить отличившегося сотрудника ценным подарком, почетной грамотой, приставить его к почетному званию. За особые трудовые заслуги перед обществом и государством работников представляют к государственным наградам.

А нужно ли платить работнику премию за год или квартал, если приказ о выплате оформлен уже после его увольнения?

Ответ в консультации экспертов КонсультантПлюс.

Рекомендации для бюджетников

Специальный порядок, как начисляется квартальная премия в бюджетной организации, законодательством не предусмотрен. Вопросы в сфере оплаты труда бюджетников решаются руководством самостоятельно, но с учетом рекомендаций и норм, доведенных учредителями, вышестоящими министерствами и ведомствами.

Возможны следующие основания на годовые, месячные или квартальные премии госслужащим и иным работникам бюджетной сферы:

- за добросовестное выполнение трудовых обязанностей;

- за достижение определенных трудовых показателей;

- в связи с юбилейными датами;

- в связи с профессиональными праздниками и т. п.

Учтите, что для каждого основания придется подробно расписать события и показатели для премирования. Например, для выплат к юбилейной или праздничной дате следует указать конкретные праздники и даты событий. Иначе работники будут требовать денег по каждому празднику в календаре.

В отношении премирования за достижение трудовых показателей или добросовестный труд допускается разработать балльную систему критериев и факторов. За каждую выполненную задачу или достигнутую цель начисляется балл. По итогам квартала определяется общая сумма накопленных баллов и их стоимость, в зависимости от фонда оплаты труда.

Рекомендации для коммерческих организаций

У коммерческих структур показатели премирования несколько иные. Здесь работодатель вправе установить прямую увязку с количественным или качественным показателями бизнеса:

- для качественных показателей, например работникам отдела продаж, допускается установить квартальное поощрение за выполнение плана продаж на 100% и более;

- для качественных показателей, например работникам бухгалтерии, отдела кадров, часто выплачивают ежемесячные премиальные за своевременную сдачу отчетности, соблюдение кассовой и договорной дисциплины, успешное прохождение проверок.

Важно максимально подробно и четко расписать условия и принципы начисления. Чем подробнее расписан порядок, как считается квартальная премия, тем меньше проблем с подсчетами

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начислены:

месяц;

квартал;

год;

при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

На сумму разовой премии за трудовые показатели начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет (письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19).

Ситуация: нужно ли начислять страховые взносы на суммы разовых премий, которые выдали сотрудникам к юбилею или празднику? То есть с трудовыми показателями эти выплаты не связаны.

Ответ: да, нужно.

По общим правилам страховыми взносами облагаются все те выплаты, которые работодатель начисляет в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). А раз премии начислены сотрудникам (т. е. людям, с которыми организация заключила трудовые договоры), то можно считать, что это выплаты в рамках трудовых отношений (ст. 16 ТК РФ).

К тому же разовые премии не названы в закрытых перечнях выплат, которые освобождены от:

взносов на обязательное пенсионное (социальное, медицинское) страхование (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

взносов на страхование от несчастных случаев и профзаболеваний (ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Таким образом, на суммы разовых премий нужно начислять страховые взносы. При этом не имеет значения, по какой причине выплачивают премию – за достижение определенных трудовых результатов или в связи с каким-то событием (юбилеем, праздником и т. п.).

Подтверждает такой подход и арбитражная практика (см., например, постановление Президиума ВАС РФ от 25 июня 2013 г. № 215/13, постановление ФАС Поволжского округа от 6 марта 2012 г. № А12-10291/2011).

Совет: если вы готовы спорить с проверяющими, то страховые взносы на разовые премии, которые не связаны с трудовыми показателями, можно не начислять.

В споре поможет следующий аргумент.

Премии к юбилею (празднику и т. п.) нельзя считать выплаченными в рамках трудовых отношений. А потому и нет оснований начислять страховые взносы. Объясняется это так.

Сам по себе тот факт, что между сотрудниками и организацией есть трудовые отношения, не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда. Так, разовые премии, выплаченные к юбилею, празднику и т. п., не зависят от квалификации сотрудника, сложности, количества, качества и условий выполняемой им работы. И соответственно, не являются вознаграждением за труд и элементом оплаты труда. А раз так, то их нельзя признать выплаченными в рамках трудовых отношений.

Есть примеры судебных решений, подтверждающих такой подход (см., например, постановления ФАС Северо-Западного округа от 20 сентября 2013 г. № А66-15138/2012, Центрального округа от 6 ноября 2012 г. № А64-1493/2012).

Вместе с тем, учитывая неоднозначность арбитражной практики, предсказать исход судебного разбирательства по данному вопросу сложно. Судьи могут встать как на сторону организации, так и на сторону проверяющих.

Сумма разовой премии входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

На что при расчете зарплаты можно начислить премию работникам

Процесс расчета суммы премиальных зависит:

- от базы, принимаемой за основу расчета;

- от алгоритма, определяющего последовательность вычисления самой базы или составляющих ее частей;

- от ограничений, установленных для принятия в расчет.

Основу расчета могут составить:

- фиксированная сумма вознаграждения;

- оклад;

- фактически начисленный заработок;

- сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс.

Все условия, влияющие на расчет, должны быть оговорены в нормативном акте, посвященном премированию.

Начисление премии в фиксированной сумме может происходить по-разному в зависимости от условий учета времени фактической работы в периоде премирования, закрепленных в порядке расчета премии от базы начисления:

- Размер премиальных никак не зависит от фактически отработанного времени, т. е. вознаграждение будет начисляться всегда, даже если работник вообще не работал в рассматриваемом периоде.

- При расчете суммы выплаты учитывается время фактической работы каким-либо из установленных нормативным документом способов. Например, эту сумму рассчитывают:

- в пропорции к количеству дней (календарных или рабочих), реально отработанных в периоде;

- не начисляя ее за тот месяц периода, который оказался отработанным не целиком (для квартальной премии, например, в такой ситуации нужно будет применить один из следующих коэффициентов: 1/3 или 2/3).

Устанавливая в качестве базы начисления оклад или фактический заработок, сразу определяют и выраженную в процентах величину доли, которую составит премия, начисленная от соответствующей базы.

Вознаграждение, начисляемое от оклада, по существу, похоже на премию, установленную в фиксированной сумме, и может точно таким же образом зависеть (или не зависеть) от времени фактической работы в периоде премирования. Отличает ее от премии, начисляемой в фиксированной сумме:

- обязательность применения к начисленной сумме районного коэффициента, если он имеет место в регионе работы;

- необходимость выбора способа расчета премиальных для периодов изменения оклада, которым может быть, например, установление обязанности учета при начислении премии обновленной суммы оклада:

- с начала того периода, за который делается расчет;

- с периода, наступающего за изменением оклада;

- в периоде изменения, учитывая долю количества дней (календарных или рабочих), приходящихся на каждый из окладов.

Подробнее об особенностях премии, рассчитываемой от оклада, читайте в материале «Как рассчитать премию сотрудника от оклада?».

Для премии, определяемой как доля фактического заработка, неважен вопрос учета или неучета времени, фактически отработанного в периоде, т. к. это время уже учтено в момент начисления зарплаты. Но придется в правилах премирования отразить выбор применяемого алгоритма расчета фактического заработка. Рассчитать его можно, например:

- просуммировав всю фактическую зарплату, начисленную за период, независимо от того, к какой из составных частей оплаты за труд она относится;

- определив (для периода премирования, превышающего месяц) среднюю за месяц величину фактической зарплаты, включив в ее расчет все выплаты, начисленные за период, вне зависимости от их отношения к той или иной составной части оплаты за труд и поделив сумму этих выплат на число месяцев в периоде премирования.

Для базы премирования, установленной как сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс, алгоритм расчета этой базы сам по себе прост и определяется как сумма рублевых значений соответствующих показателей. Но вот расчет значения, отвечающего каждому из показателей, будет зависеть от системы оценки этого конкретного показателя и от конкретной формулы, применяемой для расчета его рублевого значения. Поскольку и системы оценки, и формулы могут оказаться разными, в т. ч. предполагающими применение системы повышающих (или понижающих) коэффициентов, расчет такой базы в итоге окажется непростым, хотя и станет наиболее реально отражающим вклад работника в результаты работы всего коллектива за период.

Расчет суммы премии по формуле

Наиболее распространенным вариантом выплаты является фиксированная сумма в зависимости от оклада, рассчитанная пропорционально отработанному времени. Для получения суммы используется формула расчета: Пр = Пр норм/ Дн норм * Дн отраб, где:

- Пр – сумма премии к выплате;

- Пр норм – размер максимально доступной премии;

- Дн норм – количество нормативных рабочих дней в году;

- Дн отраб – количество фактически отработанных дней.

Кроме популярного простого способа расчета премии для работников на повременной форме оплаты труда встречаются менее востребованные варианты.

Пример расчета премии с использованием КТУ

Организацией «Компас» был определен фонд годовой премии для вознаграждения монтажников К., М. и П, работающих бригадным способом. Общая сумма премии составила 30 000 рублей.

По условиям трудового договора и Положения о премировании распределение производится бригадиром по величине полезного участия. В качестве показателя КТУ бригадиром принимаются человеко-часы, затраченные каждым работником. В результате К. получил 40% суммы, М. – 35% и П. – 25%.

Как посчитать премию от оклада самостоятельно: основания для расчета

Расчет премии от оклада

Премия считается дополнительной выплатой к основному окладу, которая устанавливается для сотрудников. По сути, она необязательна и каждый работодатель имеет право установить любую сумму, которую пожелает. Обычно премии платят за выполнение планов, достижение тех или иных целей и так далее. Размеры премии всегда указаны в трудовом договоре. Это может быть какая-то конкретная сумма, но чаще всего это процент от оклада.

Для расчета выплат бухгалтер пользуется информацией, указанной в трудовом договоре, а также документах компании. В последних могут быть указаны дополнительные положения, касающиеся премирования сотрудников.

Начисление премии может быть не только ежемесячным. Нередко работодатели устанавливают дополнительные выплаты по кварталам или за год. В последнем случае эту выплату еще называют 13-ой зарплатой.

Определение

Порядок финансового поощрения служащих на фирме определяет статья 129 Трудового кодекса России, которая предусматривает, что зарплата трудящегося человека состоит из должностного оклада, а также обязательных надбавок, связанных с исполнением трудовой деятельности. Вместе с тем, как уже говорилось выше, локальными правовыми актами может устанавливаться справедливая и равная возможность получения дополнительного денежного вознаграждения служащих.

В целом, в законодательстве нет единого определения того, что такое квартальная премия. Ее действие не предусмотрено законодательством, а является мерой поощрения, придуманной работодателями для дополнительного стимулирования служащего на предприятии.

Квартальной премией можно назвать дополнительный денежный перевод в пользу работников, который соответствует следующим критериям:

- выплачивается сразу всем служащим или только выборочно;

- переводится раз в три месяца (единожды на квартал);

- установлены строгие основания выплаты денег, которые связаны с поощрением и стимулированием большей эффективности работы.

Нет единых требований к тому, по какой формуле будет считаться премиальное вознаграждение. Но эта формула должна быть одинаковой для всех служащих, независимо от занимаемой должности.

Основание для выплаты

Учитывая, что законом не установлено единое определение квартальной премии, то и фиксированный список оснований для ее выплаты найти едва ли получится. Так, премирование – дополнительное поощрение, которое предоставляется для реализации следующих целей:

- стимулирование эффективности работы на будущее;

- поощрение лиц, которые показали хорошие результаты трудовой деятельности в прошлом.

Выплачиваться денежная поддержка может только по окончанию квартала, то есть каждые три месяца работы.

С какой целью работодатель поощряет сотрудников

Премирование персонала регулируется рядом статей Трудового кодекса РФ (ст. ст. 135, 191ТК РФ). Но в трудовом законодательстве ничего не сказано о размере и периодичности выплаты денежных вознаграждений, а также способе их выплаты. Мотив поощрения в приказе на премию может быть следующим:

добросовестное выполнение работником возложенных на него обязанностей;

продолжительная и безупречная работа в компании и др.

Также мотивировка приказа может быть связана с трудовыми достижениями в определенной отрасли или профессиональными праздниками. Например, приказ о поощрении учителя может содержать формулировку «за эффективность в методической работе и высокие показатели успеваемости», премирование строителей может производиться «в связи с высокими показателями в работе и профессиональным праздником – Днем строителя» и т.п.

Ст. 191 ТК РФ предусматривает не только выплату денежных премий сотрудникам, но и другие варианты поощрений: награждение почетной грамотой, вручение ценного подарка, объявление благодарности, представление к званию «Лучший по профессии».

Желательно, чтобы процесс поощрения работников носил публичный характер и был проведен в торжественной обстановке. Благодаря этому у других сотрудников появится мотив в повышении эффективности труда.

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Порядок оформления поощрений должен быть прописан во внутренней документации организации («Положении о премировании», Правилах внутреннего распорядка и т.п.).

Формула расчета годовой премии

Алгоритм определения объема итоговой годовой премии таков:

необходимо прибавить все доходы сотрудника за прошедший календарный год (без учетаразличных добавочных коэффициентов, если подобные имеются), а затем умножить полученный результат на соответствующий прописанный в трудовом договоре процент возможной премии.

Формула для расчета годовой премии выглядит следующим образом:

РГП = (ЕЗП х 12 мес. х ПП) — (ЕЗП х 12 мес. х ПП)х 13%,

где РГП — общий размер годовой премии;

ЕЗП — ежемесячная заработная плата (без учета повышающих коэффициентов);

ПП — процент премирования;

13% — удержание налога на доход физического лица в соответствии с Налоговым кодексом Российской Федерации.

Например, сотруднику Акционерного общества «ГМС Ливгидромаш» Левочкину П. Д. по трудовому договору ежемесячно начисляется зарплата в сумме 30 тыс. рублей. Данный оклад поступал ему на счет в течение всех 12 месяцев за прошедший год. Работодатель поручил бухгалтеру провести необходимые расчеты для выплаты годовой премии. Коллективный договор предприятия содержит пункт о том, что объем премии по итогам календарного года составляет 15 % от оклада.

Таким образом, за прошедший год Левочкин П. Д. получил заработную плату в размере: 30000 руб. х 12 мес. = 360000 руб.

Премия по итогам года составит: 360000 руб. х 15% = 54000 рублей.

Бухгалтеру следует произвести удержание из премиальных выплат НДФЛ в размере 13 %: 54000 руб. х 13% = 7020 руб.

Работодатель, следуя заключенному договору, из собственных средств перечислит страховые взносы в размере: 54000 руб. х 22% = 11880 руб.

По итогам всех вычислительных операций Левочкин П. Д. должен получить сумму в размере: 54000 руб. — 7020 руб. = 46980 рублей

Итоги

Таким образом, процедура начисления и последующей выплаты премии будет включать в себя следующие этапы:

- Для начала работодателю необходимо определиться с точным методом расчетов, который будет использован в его организации. Если премия представляет собой фиксированную величину – никаких дополнительных расчетов вообще не потребуется.

- Сама процедура выплаты премии начинается с главного этапа, а именно – с составления соответствующего приказа уполномоченным лицом. Там отмечаются все важные нюансы: точный размер выплаты, заслуги сотрудников, за которые она была начислена и т.д. Помимо этого, здесь же указывается перечень подчиненных, которые получат денежные средства.

- После составления данного приказа бухгалтерия приступает к осуществлению всех необходимых расчетов.

- После урегулирования всех важных формальностей подчиненные смогут получить положенные им денежные средства. Премия переводится на банковскую карту либо выдается на руки наличными, в зависимости от действующих в организации правил.