Ип-навигатор по налогам. зачет и возврат переплаты по налогам (штрафам, пеням)

Содержание:

- Как написать заявление на возврат денежных средств у судебных приставов?

- Состав бланка письма

- Условия, при которых допустим зачет требований

- Как подать заявление на зачет или возврат суммы излишне уплаченного налога

- Как зачесть или вернуть переплату в 2020 году

- Причины переплат по налоговым выплатам

- Что такое КБК

- Особенности заявления, общие моменты

- Соглашение о зачете денежных средств (образец)

- Основные моменты

- Обязательные требования к форме и содержанию заявления

- Взаимозачет без проблем

- Чем грозят ошибки в КБК

- Суть заявления

- Письмо о переносе оплаты на другой договор

- Случаи недопустимости зачета в законах РФ

- Средства, излишне уплаченные поставщику. как вернуть переплату

- Суть заявления

- Что делать, если допущена ошибка в платежном поручении?

- Что такое КБК

Как написать заявление на возврат денежных средств у судебных приставов?

Чтобы заявление на возвращение средств, которые необоснованно были взысканы приставом не было отклонено, требуется его оформить с сохранением структуры его содержания.Заявление пишется на листе бумаги формата А4. К заявлению нужно приложить материалы, подтверждающие доказательства, отображенные в письме:

- Копию постановления об открытии исполнительного дела

- Обжалуемое письменное возражение.

При составлении запроса на возврат денег необходимо отобразить в документе следующую информацию:

- Данные о приставе, его Ф.И.О, должность и полное название структурного отдела.

- Данные о заявителе, Ф.И.О. с отображением места жительства и контактные сведения для оперативной связи.

- С новой строки по ее средине нужно написать название бланка – «заявление».

- Ср следующей строки отображается обоснование того, что приставом были незаконно списаны с банковского счета такие-то суммы:

- В требовании, нужно с максимальной точностью и полнотой отобразить подробно причины, по которым просьба заявителя должна быть исполнена.

- Сослаться на исполнительное дело, которое было принято за основание при аресте счета.

- Подробно отобразить последствия, к которым привели действия пристава.

- Сослаться на норму закона, которая не была соблюдена приставом

- Перечислить материалы, доданные к заявлению в качестве обоснованности требований.

- Подпись и дата составленного бланка.

Вручение заявления может обеспечиваться, как лично заявителем, так и через доверенного лица, обладающего соответствующей доверенностью.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Условия, при которых допустим зачет требований

Первое условие – наличие исполнительных листов, по которым взыскатель и должник имеют требования друг к другу. На основании таких листов должны быть возбуждены исполнительные производства. Если суд еще рассматривает гражданско-правовой спор, заинтересованное лицо может обратиться к приставу с заявлением об отложении исполнительных действий. Дождаться вынесения и вступления в силу решения суда. А затем уже подать заявление о зачете встречных однородных требований.

Что такое однородность требований? Самый очевидный, это взыскание денежных средств. Когда 2 лица (а это указание на встречные) должны друг другу денег. Но по разным основаниям, как в нашем примере.

Невозможно окончить обязательство зачетом, когда оно вытекает из отношений по возмещению вреда жизни или здоровью, о взыскании алиментов, срок давности по которым истек или это требование о пожизненном содержании.

Все остальные требования теоретически можно окончить зачетом. Иногда судебная практика придерживается следующей позиции: обязательства должны возникнуть из однородных правоотношений. Но здесь все зависит от опыта и правовой позиции судебного пристава-исполнителя. В разъяснении Президиума Высшего арбитражного суда прямо закреплено, что обязательства при зачете могут не быть тождественными или однородными.

Как подать заявление на зачет или возврат суммы излишне уплаченного налога

Бухгалтер выбирает один из трех существующих способов подачи заявления о зачете или возврате налога:

- лично или через представителя — с обязательным оформлением доверенности;

- почтовым отправлением, вложив в письмо опись предоставляемого пакета документов;

- по электронным каналам связи, подписав файл усиленной квалифицированной электронной цифровой подписью.

Заявление составляется в двух экземплярах (понадобится два бланка) — один подается в ИФНС, другой остается у налогоплательщика. Распечатанный регистр подписывается руководителем или иным ответственным лицом, проставляется дата составления. Заявление заверяется печатью в том случае, если учреждение ее использует.

Как зачесть или вернуть переплату в 2020 году

Чþñà÷ðÃÂõÃÂÃÂàøûø òõÃÂýÃÂÃÂàÿõÃÂõÿûðÃÂõýýÃÂù ýðûþó, ýÃÂöýþ ÿþôðÃÂàò ýðûþóþòÃÂàøýÃÂÿõúÃÂøà÷ðÃÂòûõýøõ ÿþ ÃÂþÃÂüõ, ÃÂÃÂòõÃÂöôõýýþù ÿÃÂøúð÷þü äÃÂá àþÃÂÃÂøø þà14 ÃÂõòÃÂðûà2017 óþôð â ÃÂÃÂÃÂ-7-8/182. ÃÂóþ üþöýþ ÿþôðÃÂàò ÃÂõÃÂõýøõ ÃÂÃÂõàûõàÃÂþ ôýàÃÂÿûðÃÂàôðýýþù ÃÂÃÂüüà(ÿ. 7 ÃÂÃÂ. 78 ÃÂààä).

ÃÂñÃÂðÃÂøÃÂõ òýøüðýøõ

áÃÂþú ÿþôðÃÂø ÷ðÃÂòûõýøù ø ýð ÷ðÃÂõÃÂ, ø ýð òþ÷òÃÂðàÿõÃÂõÿûðÃÂÃÂ, þôøý â ÃÂÃÂø óþôð àôðÃÂàø÷ûøÃÂýõù ÃÂÿûðÃÂàýðûþóð. ÃÂÃÂûø ÃÂõÃÂàøôõàþ òþ÷òÃÂðÃÂõ ÿõÃÂõÿûðÃÂàø÷-÷ð ÿÃÂõòÃÂÃÂõýøàðòðýÃÂþòÃÂàÿûðÃÂõöõù ú ÃÂÃÂüüõ ýðûþóð ÷ð óþô, ÃÂÃÂø óþôð þÃÂÃÂÃÂøÃÂÃÂòðÃÂàÃÂþ ôýàÿþôðÃÂø óþôþòþù ôõúûðÃÂðÃÂøø (ÿ. 7 ÃÂÃÂ. 78 ÃÂààä).

àõÃÂõýøõ þ ÷ðÃÂõÃÂõ ýðûþóþòðàøýÃÂÿõúÃÂøàôþûöýð ÿÃÂøýÃÂÃÂàò ÃÂõÃÂõýøõ 10 ôýõù àüþüõýÃÂð ÿþûÃÂÃÂõýøà÷ðÃÂòûõýøÃÂ. áÃÂþú ÿÃÂøýÃÂÃÂøàÃÂõÃÂõýøàþ ÷ðÃÂõÃÂõ ÿõÃÂõÿûðÃÂàÿÃÂø ÿÃÂþòõôõýøø úðüõÃÂðûÃÂýþù ÿÃÂþòõÃÂúø ñÃÂôÃÂàþÃÂÃÂÃÂøÃÂÃÂòðÃÂÃÂ:

- ÿþ øÃÂÃÂõÃÂõýøø 10 ôýõù ÃÂþ ôýÃÂ, ÃÂûõôÃÂÃÂÃÂõóþ ÷ð ôýõü ÷ðòõÃÂÃÂõýøàÿÃÂþòõÃÂúø, øûø ôýÃÂ, úþóôð þýð ôþûöýð ñÃÂûð ÷ðúþýÃÂøÃÂÃÂÃÂÃÂ;

- ÃÂþ ôýÃÂ, ÃÂûõôÃÂÃÂÃÂõóþ ÷ð ôýõü òÃÂÃÂÃÂÿûõýøàò ÃÂøûàÃÂõÃÂõýøàÿþ ÿÃÂþòõÃÂúõ, òÃÂÃÂòøòÃÂõù ýðÃÂÃÂÃÂõýøÃÂ.

àòþàòþ÷òÃÂðÃÂð ýðûþóð ÿÃÂøôõÃÂÃÂàöôðÃÂàôþûÃÂÃÂõ â ýðûþóþòÃÂü øýÃÂÿõúÃÂþÃÂðü ýð ÃÂÃÂþ ôðõÃÂÃÂàüõÃÂÃÂààüþüõýÃÂð ÿþûÃÂÃÂõýøà÷ðÃÂòûõýøÃÂ. ÃÂÃÂûø ÿõÃÂõÿûðÃÂð òÃÂÃÂòûõýð ÿþ ÃÂÃÂþÃÂýõýýÃÂü ôõúûðÃÂðÃÂøÃÂü, öôøÃÂõ ôõýõó ò ÃÂõÃÂõýøõ üõÃÂÃÂÃÂð ÿþÃÂûõ þúþýÃÂðýøàúðüõÃÂðûÃÂýþù ÿÃÂþòõÃÂúø (ÿ. 6 ÃÂÃÂ. 78 ÃÂààä).

ÃÂðûþóþòðàøýÃÂÿõúÃÂøàüþöõàø þÃÂúð÷ðÃÂàò òþ÷òÃÂðÃÂõ ýðûþóð. àÃÂÃÂþü ÃÂûÃÂÃÂðõ þýð ôþûöýð ÃÂþþñÃÂøÃÂàþ ÃÂòþõü ÃÂõÃÂõýøø, ÃÂúð÷ðò ÿÃÂøÃÂøýàþÃÂúð÷ð.

ÃÂÃÂúð÷ ò òþ÷òÃÂðÃÂõ øûø ÷ðÃÂõÃÂõ üþöýþ þñöðûþòðÃÂàÃÂýðÃÂðûð ò òÃÂÃÂõÃÂÃÂþÃÂÃÂõü ýðûþóþòþü þÃÂóðýõ, ð ÷ðÃÂõü ò ÃÂÃÂôõ (ÃÂÃÂ. 137, ÿÿ. 1, 2 ÃÂÃÂ. 138 ÃÂààä). ÃÂðûþñàüþöýþ ÿþôðÃÂàò ÃÂõÃÂõýøõ óþôð àüþüõýÃÂð, úþóôð òàÃÂ÷ýðûø øûø ôþûöýàñÃÂûø ÃÂ÷ýðÃÂàþ ýðÃÂÃÂÃÂõýøø ÃÂòþøàÿÃÂðò.

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Соглашение о зачете денежных средств (образец)

Рязань, ул. Степанова, д.154. Факт. адрес 153089 г. Рязань, пер. Василевского, д. 10 Основываясь на п.10.7 договора №ЛУ0056/14/08/07 от 14/08/2007 и п.п. 2.4;2.7;2.9;3 Приложения 4 к этому договору отправляем Вам акт взаимозачета, акт сдачи-приемки услуг и заявление о зачете встречного требования. Основываясь на акте взаимозачета констатируем, долг ЗАО «Лука-н» перед вашей компанией составляет 0,21 руб. ( Ноль рублей двадцать одна копейка). Просим подписать данные документы по 1 экз. и вернуть на наш адрес. Приложение по тексту на листах. Главный менеджер отдела управления торговлей С.Н. Носова Конт. тел. +7961-117-28-76 ПРИМЕР 4 Закрытое акционерное общество «Лука-н» юр. адрес 153056, г. Рязань, ул. Степанова, д.154. Факт. адрес 153089 г. Рязань, пер. Василевского, д. 10 Основываясь на п.10.7 договора №ЛУ0015/05/06/07 от 05/06/2007 и п.п.

Основные моменты

Новый бланк заявления о зачете налога утвержден Письмом ФНС от 14.02.2017 № ММВ-7-8/ Нормативный акт отменил действие старого Приказа от 03.03.2015 № ММВ-7-8/, в котором были представлены унифицированные формы устаревших обращений. Необходимость изменений была обусловлена реформацией в части страхового обеспечения, а именно передачей прав администрирования по страховым взносам в ФНС.

Распорядиться образовавшейся переплатой можно на следующие направления:

- зачесть излишки средств в счет будущих платежей по данному виду налога/сбора;

- вернуть на расчетный счет налогоплательщика;

- зачесть переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитаться за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что только при отсутствии задолженностей по другим налогам и сборам возможен зачет переплаты по налогам заявление удовлетворят.

Обязательные требования к форме и содержанию заявления

С 31.03.2017 (Приказ от 14.02.2017 № ММВ-7-8/182) произошли существенные изменения формального плана в бланках на зачет или возврат. Главной новостью стало причисление к основной группе налогов, подлежащих возвращению и зачету, страховых взносов во внебюджетные фонды.

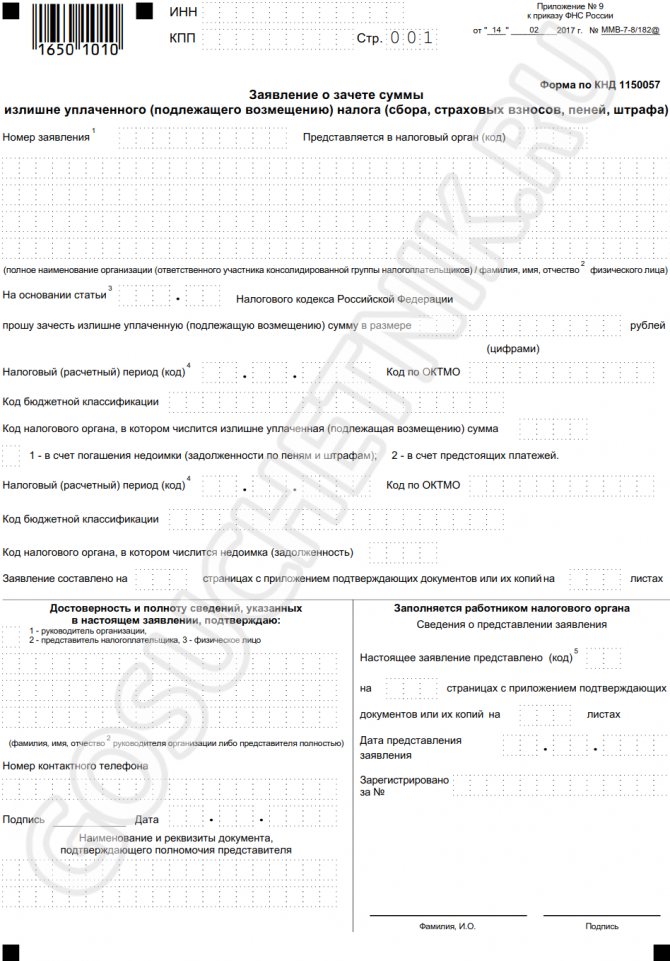

Законодателями разработана унифицированная форма заявления о зачете переплаты по налогу и о возврате:

- возвращение денежных средств — форма КНД 1150058>;

- зачтение переплаченных сумм — форма КНД 1150057.

Находится бланк заявления о зачете переплаты по налогам и о возврате как на официальном сайте ИФНС, так и на нашем портале.

На каждом документе обязательно должны присутствовать подпись руководителя учреждения и оттиск печати.

Ряд локальных ИФНС России принимают обращения и в произвольной форме. В письме укажите:

- адресата обращения;

- от кого оно совершается;

- что необходимо: зачесть или вернуть излишне уплаченное;

- точную сумму;

- КБК и ОКТМО.

Взаимозачет без проблем

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 19 июня 2015 г.Ю.В.

Капанина, аттестованный налоговый консультант

Упомянутые в статье судебные решения можно найти: Когда у компании и ее контрагента есть взаимные долги, они могут упростить и ускорить свои расчеты путем зачета. Это позволит не гонять деньги «ты — мне, я — тебе» и тем самым сэкономить на банковских комиссиях. О нюансах проведения взаимозачета, об оформлении сопутствующих документов и отражении этой операции в учете вы узнаете из нашей статьи.

Зачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательств.

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой.

Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной. Провести зачет обязательств можно лишь при выполнении следующих условий.

Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить.

Скажем, денежные требования, выраженные в одной валюте, являются однородными. К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однородными.

В принципе стороны могут договориться о зачете неоднородных требований, допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте.

Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли. На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

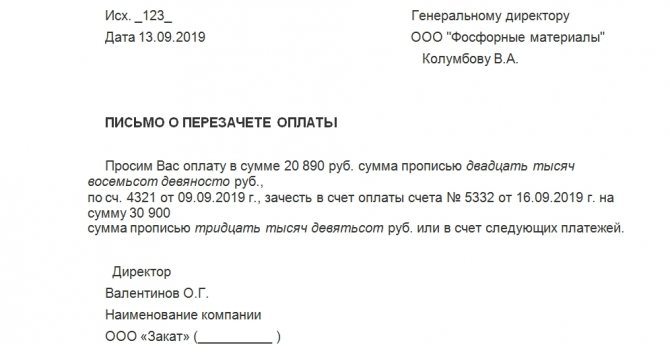

Письмо о переносе оплаты на другой договор

0 Аналитический учет расчетов с поставщиками или покупателями обычно ведется, как минимум, в разрезе договоров. Соответственно, и оплата производится по договорам или счетам, выставленным в рамках определенного договора.

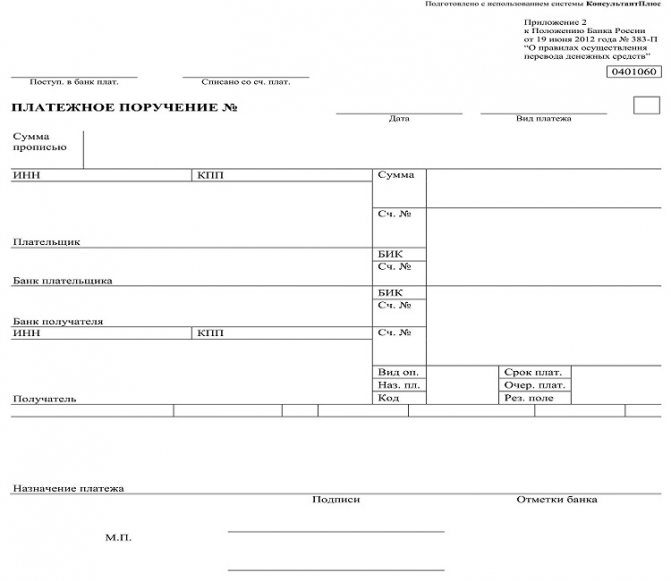

Куда именно зачитывать произведенную оплату, плательщик указывает в платежном поручении в поле 24 «Назначение платежа» или в своем уведомлении, направляемом сразу после оплаты (если, скажем, в назначении платежа указано просто «за товары») (). Возможна ситуация, когда уже после оплаты плательщик хочет перенести сумму платежа полностью или частично на другой договор. Как такой перенос оформить, расскажем в нашем материале.

Перенос оплаты на другой договор производится, например, когда плательщик перечислил по договору большую сумму, чем следовало. Или, скажем, произведенный аванс по одному договору хочет разбить на два договора.

Порядок зачета суммы переплаты по конкретному договору или оплаты, для которой не было уточнено назначение платежа, может быть предусмотрен договором между контрагентами.

В противном случае, как правило, составляется письмо об отнесении суммы оплаты на определенный договор. Ведь без такого письма получатель в общем случае вправе зачесть оплату в счет того обязательства, срок исполнения которого наступит раньше (, ).

И уж тем более без письма не обойтись, когда плательщик хочет перенести оплату с одного договора на другой и такая оплата не была излишней. Если иное не предусмотрено договором между сторонами, получатель денег может отказать в «переброске» оплаты по письму. Однако, как правило, в таких «маневрах» плательщику обычно не отказывают, если при этом имущественные интересы кредитора не нарушаются.

Ведь вряд ли поставщик захочет перенести оплату, поступившую по просроченному договору, в счет аванса по новому договору, если после «перекинутой» на него предоплаты плательщик захочет получить по сути в долг очередную партию товаров. Но если, скажем, плательщик хочет перебросить оплату с одного договора на другой, и при этом

Случаи недопустимости зачета в законах РФ

Помимо указанных в статье 411 ГК РФ оснований запрет зачета может быть установлен договором, а также в случаях, предусмотренных законом, например:

- Участие в долевом строительстве. При возврате застройщиком денежных средств в случае его одностороннего отказа от исполнения договора зачет требований по уплате участником долевого строительства неустойки (пеней) …, не допускается (п. 7 статьи 9 закона № 214-ФЗ «Об участии в долевом строительстве…».

- Банкротство. Не допускается прекращение денежных обязательств должника путем зачета встречного однородного требования, если при этом нарушается установленная пунктом 4 статьи 134 закона о банкротстве очередность удовлетворения требований кредиторов (абз. 6 п. 1 статьи 63, статья 81 закона N 127-ФЗ «О несостоятельности (банкротстве)». В случае передачи приобретателю в составе передаваемого имущества прав требования к лицам, одновременно являющимся кредиторами банка, зачет в отношении указанных прав требования не допускается (п. 9 статьи 189.52 закона о банкротстве). Погашение требований кредиторов путем заключения соглашения о новации обязательства, а также путем зачета требований в ходе конкурсного производства при банкротстве кредитных организаций не допускается (п. 31 статьи 189.96 закона о банкротстве). Зачет встречного однородного требования не допускается с даты возбуждения в отношении одной из его сторон дела о банкротстве (п. 14 информационного письмо Президиума ВАС РФ от 29.12.2001 N 65).

- Увеличение уставного капитала ООО. По общему правилу, запрещена оплата уставного капитала общества с ограниченной ответственностью при увеличении уставного капитала путем зачета требований к обществу, поскольку в статье 19 Закона об обществах с ограниченной ответственностью указано, что только по решению общего собрания участников общества, принятому всеми участниками общества единогласно, участники общества в счет внесения ими дополнительных вкладов и (или) третьи лица в счет внесения ими вкладов вправе зачесть денежные требования к обществу.

- Банковская деятельность. Оплата уставного капитала кредитной организации при увеличении ее уставного капитала путем зачета требований к кредитной организации невозможна, за исключением денежных требований о выплате объявленных дивидендов в денежной форме (статья 11 закона № 395-1 о банках и банковской деятельности).

- Взносы в компенсационные фонды. Не допускается освобождение от обязанности внесения членского взноса в компенсационный фонд, в том числе путем зачета требований (статья 18.1. Основ законодательства РФ о нотариате, статья 24.8 закона об оценочной деятельности).

Средства, излишне уплаченные поставщику. как вернуть переплату

Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен. В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме. При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа>;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика>;

- налоговый период платежа>;

- ОКТМО>;

- номер или дата документа-основания>;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Как исправить ошибку

Унифицированный образец — уточнение платежа в налоговую инспекцию — отсутствует. Следовательно, подготовить письменное обращение придется в произвольной форме.

Если в компании утвержден фирменный бланк, то письмо можно составить на нем. Руководствуйтесь основными правилами деловой переписки при подготовки обращения. Форма заявления об уточнении платежа в налоговую в обязательном порядке должна содержать следующие реквизиты:

- Дата, номер, сумма платежного поручения, в котором была выявлена неточность.

- Пропишите назначение платежа по неверной платежке.

- Укажите поле, в котором допущена опечатка, ошибка, укажите значение неверного реквизита.

- Затем пропишите, какое значение для данного реквизита будет правильным.

К готовой форме заявления об уточнении платежа в налоговую инспекцию приложите копию платежного поручения, в котором была выявлена неправильная информация.

Если из-за ошибки в платежке представители ФНС начислили пени, то их могут отменить. После рассмотрения вашего заявления налоговики должны принять решение: уточнять платежку или нет. Если решение положительное, то начисленные пени сторнируют (п. 7 ст. 45 НК РФ, п. 12 ст. 26.1 закона № 125-ФЗ, п. 11 ст. 18 закона № 212-ФЗ в ред., действовавшей до 01.01.2017, Письмо ФНС № ЗН-4-22/10626а, ПФР № НП-30-26/8158 от 06.06.2017).

Какие ошибки можно исправлять

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции.

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа. Однако не все ошибки можно исправить. Определим ключевые условия.

Нельзя исправить ПП по страховым взносам в ФНС, а также по взносам на травматизм в ФСС, если:

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

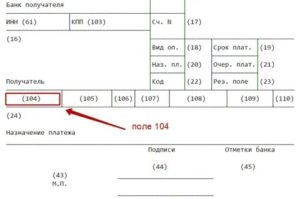

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

|

Номер поля |

Наименование |

|

101 |

Статус плательщика |

|

60 |

ИНН плательщика |

|

102 |

КПП плательщика |

|

61 |

ИНН получателя |

|

103 |

КПП получателя |

|

104 |

КБК, но только если правильно указаны первые три цифры |

|

105 |

ОКТМО |

|

106 |

Основание платежа |

|

107 |

Период уплаты |

|

108 |

Номер документа-основания |

|

109 |

Дата документа |

|

24 |

Назначение платежа |

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.