Как считать ндс: правильно вычисляем 20% от суммы (пример, алгоритм)

Содержание:

- Кто может быть освобожден от уплаты НДС

- Классификатор ндс 10 и 18 на продукты питания

- Варианты ставок 2021 года

- Когда используются расчетные ставки?

- Освобождение от расчета и уплаты НДС на продукты питания

- Перечень товаров, облагаемых НДС по ставке 10% в 2021 году

- Какая ставка НДС действует на данный момент?

- Заполнение ставки НДС в зависимости от даты учетного документа

- Варианты использования пониженной ставки в 10%!

- Как вырастут цены с повышением НДС

- Заключение

Кто может быть освобожден от уплаты НДС

Компании и предприниматели могут освободиться от уплаты НДС. Это возможно в случае, когда сумма выручки от реализации товаров (работ, услуг) не превзошла в общей сложности два миллиона рублей за три предшествующих последовательных календарных месяца.

Есть исключения: освободиться от налога нельзя компаниям и предпринимателям, которые реализуют подакцизные товары, а также это не применяется в отношении операций, связанных с импортом.

Чтобы использовать эту возможность, необходимо уведомить свою налоговую об этом путем подачи документов (утвержденная форма и другие бумаги, например, копия журналов полученных и выставленных счетов-фактур и прочее). Сделать это нужно не позже 20-го числа месяца, начиная с которого было предоставлено освобождение.

Кроме этого, освобождение могут получить налогоплательщики единого сельского налога, ставшие с этого года (2019) плательщиками НДС. Здесь тоже есть условия: для тех, кто недавно начал использовать ЕСХН, доступно освобождение уже в этом календарном году. Для тех, кто и ранее использовал этот специальный режим, доступно освобождение в случае, если в предшествующем налоговом периоде по ЕСХН доход от «сельскохозяйственных» видов деятельности (без учета единого налога) не превысил установленного лимита: 100 млн. рублей за 2018 год, 90 млн. рублей за 2019 год, 80 млн. рублей за 2020 год, 70 млн. рублей за 2021 год, 60 млн. рублей за 2022 год и последующие годы.

Отметим, что организации и предприниматели, которые получили освобождение, все равно обязаны оформлять счета-фактуры. Вместо выделения налога, нужно писать «без налога (НДС)». Тоже самое нужно указывать и в накладных. Получившие освобождение не снимают с себя ответственности вести книгу продаж.

Классификатор ндс 10 и 18 на продукты питания

Печатные издания (за исключением периодических печатных изданий рекламного или эротического характера)

- периодические печатные издания;

- книжная продукция, связанная с образованием, наукой и культурой.

Под периодическим печатным изданием понимается газета, журнал, альманах, бюллетень, иное издание, имеющее постоянное название, текущий номер и выходящее в свет не реже одного раза в год. К периодическим печатным изданиям рекламного характера относятся периодические печатные издания, в которых реклама превышает 40 процентов объема одного номера периодического печатного издания. 4.

- море- и рыбопродукты, в том числе рыба охлажденная, мороженая и других видов обработки, сельдь, консервы и пресервы (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продукты детского и диабетического питания;

- овощи (включая картофель).

2.

Ндс на продукты питания

Внимание

НК РФ, уплата НДС по ставке 10 процентов устанавливается при продаже продуктов питания, детских товаров, печатной продукции, товаров, связанных с медициной. 1. Реализация продовольственных товаров, что предусмотрено в подпунктами 1 п.

2 ст. 164 НК РФ. Перечень данных товаров утвержден постановлением Правительства РФ от 31.12.2004 № 908 и включает в себя:

- скот и птицу (в живом весе);

- мясо и (или) мясные продукты. Исключение составляют деликатесные продукты питания (телятина, языки, вырезка, колбасных изделий высшего сорта, копченостей, запеченных говядины и свинины, консервов);

- молоко и молочные продукты питания.

Какая ставка ндс на продукты питания при их производстве и продаже?

Законодательство особых требований не предъявляет. Однако при запросе в предоставлении объяснений налоговыми органами следует быть готовым предоставить соответствующую документацию.

Наличие верно оформленных счетов-фактур от поставщиков позволяет в полной мере принять входящий НДС по сырью. НДС на продукты питания: проводки Пример. Организация «Восток» занимается производством хлебобулочных изделий.

Реализация сдобы происходит по ставке 10% НДС.

Какие ставки ндс действуют на продукты питания в 2021 году

Объектом налогообложения НДС являются все продукты и всевозможные услуги к продаже на территории РФ. Исключение составляют отдельные категории продукции, материалов и работ, утвержденные на законодательном уровне.

Продукты питания признаются объектом налогообложения. При этом ставки применяются разнообразные, в зависимости, от вида, сорта товара. В статье рассмотрим ндс на продукты питания со ставкой 10% и 18%, а также приведем пример проводок при производстве продуктов для питания.

Объекты налогообложения НДС Объектом налогообложения по НДС принято считать реализацию в пределах государства за некоторым исключением. Продукты питания также облагаются налогом вне зависимости от того, являются ли они товаром для перепродажи или представляют собой продукцию пищевого производства.

Ставка НДС на продукты питания различна.

Ставки ндс на продукты питания — список товаров

Периодическим печатным изданием является журнал, газета, альманах, бюллетень, либо другое издание, что имеет текущий номер, постоянное название и выходит в продажу не реже раза в год. Периодическим печатным изданием рекламного характера считается печатное издание, в котором реклама превышает объем 40 % информации одного номера данного издания.

4. Реализация медицинских товаров как отечественного или иностранного производства:

лекарственных препаратов (включая средства, что предназначены для клинических исследований медикаментов, фармацевтические субстанции, медикаменты, приготовленные аптечными предприятиями).

Для применения ставки НДС 10 процентов обязательным является наличие у предприятия регистрационного удостоверения на конкретное наименование медикамента. Если лекарственный препарат изготовлен непосредственно аптечным предприятием, то он не подлежит регистрации.

Варианты ставок 2021 года

В 2021 году для расчета НДС действуют несколько основных ставок – 20%, 10% и 0%, и несколько расчетных ставок – 20/120, 10/110 и 16,67%, которые используются в зависимости от вида операции:

Ставка 20% процентов

Это общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагайте операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок.

Ставка 10 процентов

Ставка, по которой налог начисляется при ввозе и реализации отдельных товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны товары и услуги, а в перечнях, утвержденных Правительством РФ, – коды товаров. Например, эта ставка применяется при реализации продовольственных или медицинских товаров (п. 2 ст. 164 НК РФ).

Ставки 20/120 или 10/110

Это расчетные ставки, которые используются в случаях, когда налоговая база включает НДС. Основные случаи перечислены в п. 4 ст. 164 НК РФ. Например, получение авансов, удержание НДС налоговым агентом. Расчетная ставка 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция.

Подобные ставки применяют, если надо не рассчитать НДС по ставке, а наоборот – вычленить его из общей суммы платежа. Они нужны, например, если продавец получает предоплату в счет будущей поставки товаров или оказания услуг. Также эти расчетные ставки используют, когда НДС в бюджет перечисляет налоговый агент. И еще один случай – когда имеет место уступка денежных требования новым кредитором.

А отличатся друг от друга расчетные ставки 10/110 и 20/120 размером НДС, которым облагается тот или иной товар (операция). Если была льготная ставка 10%, то в расчет идет первый вариант. Если 20 процентов, то второй.

Ставка 16,67%

Особая расчетная ставка, которая применяется только в двух случаях: при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями физическим лицам услуг в электронной форме (п. 4 ст. 158, п. 5 ст. 174.2 НК РФ).

Когда используются расчетные ставки?

Приведем обстоятельства, когда описываемые ставки применимы обязательно.

Денежные расчеты

Нормы п. 4 ст. 164 НК РФ определяют перечень обстоятельств, когда описываемые ставки обязательны к применению.

1. Когда налогоплательщик получает деньги в рамках оплаты по сделкам. Перечень таких операций предусмотрен ст. 162 НК РФ.

Здесь есть одна особенность. Суть ее в том, что если поступают суммы в дополнение к выручке, то их тоже придется обложить налогом, причем по аналогичной ставке, что и при основной операции. Например, если основная сумма была обложена 18%, то ко всем денежным дополнениям в рамках одного договора будет применена расчетная ставка 18/118.

2. Расчетные ставки применимы в таких обстоятельствах:

-

когда получены авансовые платежи по предстоящей реализации товара или передаче прав на имущество.

-

когда НДС удерживается агентом.

Реализация имущества

Расчетную ставку надо использовать и при продаже движимого и недвижимого имущества. Эта норма содержится в п. 3 ст. 154 НК РФ и имеет нюанс: облагаемое по данному виду ставок имущество должно быть приобретено ранее на стороне. Здесь допускается использование формулы как с 10-процентным налогом, так и с 18-процентным, т. е. возможны ставки 10/110 и 18/118.

Приведем небольшой перечень имущества, входящего в данную категорию:

Помимо этого, расчетную ставку следует использовать при обложении:

-

операций, в процессе которых реализуется сельхозпродукция и ее производные, полученные в результате переработки;

-

купленных у физлиц автомобилей, если такие авто будут в дальнейшем перепроданы;

-

операций по передаче прав на имущество.

Отметим, что перечень, установленный законодательством, не допускает дополнений, т. е. носит закрытый характер.

Освобождение от расчета и уплаты НДС на продукты питания

Компании и ИП освобождаются от НДС в любом из двух случаев:

- В соответствии с пп 5. п 2. ст. 149 НК РФ — если они произвели или реализовали продукты в столовых образовательных или медицинских учреждений. И все же тогда налогоплательщик тоже обязан самостоятельно обосновать освобождение от расчета и уплаты НДС. Для этого он, в соответствии с письмом Минфина РФ от 03.12.2014 № 03-07-15/61906, должен предоставить лицензии на оказания медицинских либо образовательных услуг.

- Если налогоплательщик находится на специальном режиме и освобожден от работы с НДС. В соответствии с п.2 ст. 346.11 НК РФ налогоплательщик, применяющий УСН, освобождается от уплаты НДС во всех случаях, кроме следующих: продукты ввозятся на территорию РФ или такой налогоплательщик является налоговым агентом. ИП на патенте также освобождены от уплаты НДС, если только они не ведут такие виды деятельности, на которые не распространяется ПСН, не ввозят продукты на территорию РФ и не осуществаляют операции, облагаемые налогом по ст. 174.1 НК РФ.

Стоимость продуктов питания, освобожденных от начисления НДС, отражается по коду 1010232 в разделе 7 налоговой декларации по НДС.

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия: здесь есть встроенная система проверки расчета НДС. Сервис подскажет, какие документы нужно добавить и какие операции проверить, чтобы уменьшить сумму НДС и избежать штрафов. В Бухгалтерии — простой учет, зарплата, отчетность, интеграция с банками и кассами. Первые две недели бесплатны для всех новичков.

Перечень товаров, облагаемых НДС по ставке 10% в 2021 году

DairyNews опубликовал перечень товаров, облагаемых НДС по ставке 10% в 2021 году.

Летом прошлого года президент РФ подписал закон о повышении основной ставки НДС с 18% до 20%. При этом сохраняются действующие льготы по НДС в виде освобождения от этого налога, а также пониженная ставка НДС в размере 10%, которые применяются в отношении товаров (услуг) социального назначения, некоторых продовольственных товаров и др.

Как сообщает «Консультант Плюс», НДС 10% применяется при реализации следующих категорий:

- продовольственные товары, которые перечислены в пп. 1 п. 2 ст. 164 НК РФ;

- товары для детей, перечисленные в пп. 2 п. 2 ст. 164 НК РФ. К ним относятся в том числе детская одежда и обувь, детские кровати и матрацы, игрушки;

- периодические печатные издания и книги, которые связаны с образованием, наукой и культурой. К периодическим печатным изданиям относятся любые издания с постоянным названием и текущим номером, которые выходят раз в год или чаще (газеты, журналы, альманахи, бюллетени и т.д.) (пп. 3 п. 2 ст. 164 НК РФ). В данном случае для подтверждения ставки НДС 10% у вас должна быть справка, которую выдает Роспечать (п. 2Примечаний к Перечню видов периодических печатных изданий и книжной продукции, утвержденному Постановлением Правительства РФ от 23.01.2003 N 41).

Перечень медицинских товаров, которые облагаются НДС по ставке 10%, указан в пп. 4 п. 2 ст. 164 НК РФ. Это товары как отечественного, так и зарубежного производства:

- лекарственные средства (в том числе лекарственные препараты, которые изготовили аптечные организации);

- медицинские изделия (кроме освобождаемых от НДС).

Несмотря на то, что социальные продукты питания проходят по льготной ставке НДС, существует масса неналоговых факторов, способных повысить потребительские цены на продовольствие.

10% ставка НДС применяется согласно действующим документам при реализации следующих продуктов питания:

- скота и птицы в живом весе; мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного);

- молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда);

- яйца и яйцепродуктов;масла растительного;маргарина, жиров специального назначения, в том числе жиров кулинарных, кондитерских, хлебопекарных, заменителей молочного жира, эквивалентов, улучшителей и заменителей масла какао, спредов, смесей топленых;

- сахара, включая сахар-сырец;соли;

- зерна, комбикормов, кормовых смесей, зерновых отходов;»»маслосемян и продуктов их переработки (шротов(а), жмыхов);

- хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия), крупы, муки, макаронных изделий;

- рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

- море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продуктов детского и диабетического питания;

- овощей (включая картофель).

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2021 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

Заполнение ставки НДС в зависимости от даты учетного документа

Ставка НДС (% НДС), присутствующая в карточке номенклатуры начиная с версии 3.0.89 «1С:Бухгалтерии 8», является периодическим реквизитом. Это означает, что при изменении ставки НДС, пройдя по гиперссылке История, можно открыть форму История ставки НДС и отразить все ее изменения (рис. 2).

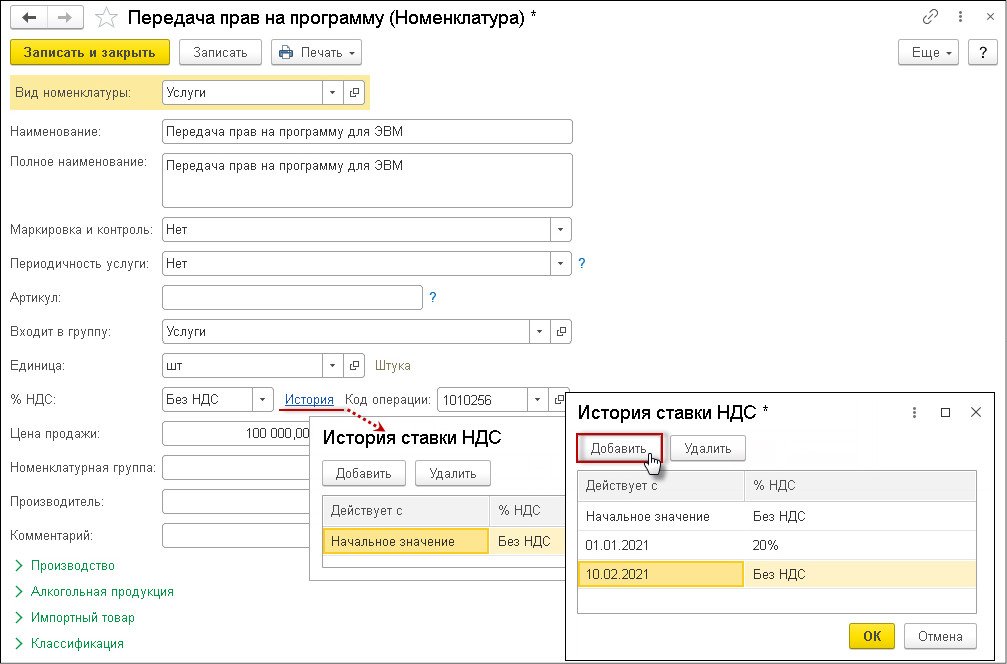

Рис. 2

В форме История ставки НДС указываются:

-

в поле Действует с — дата, начиная с которой установлено значение ставки НДС;

-

в поле % НДС — соответствующее значение ставки НДС.

Обратите внимание, если изменяется ставка НДС непосредственно через реквизит на основной форме справочника, то такое изменение не попадает в историю и действует вне зависимости от даты. Так, например, согласно положениям подпункта 26 пункта 2 статьи 149 НК РФ (рис

2):

Так, например, согласно положениям подпункта 26 пункта 2 статьи 149 НК РФ (рис. 2):

-

до 01.01.2021 при реализации прав на программу для ЭВМ на основании лицензионного договора применяется освобождение от НДС;

-

с 01.01.2021 при реализации прав на программу для ЭВМ, не включенную в единый реестр российских программ для электронных вычислительных машин и баз данных, применяется ставка НДС 20 %;

-

с 10.02.2021 при реализации прав на программу для ЭВМ после ее включения в единый реестр российских программ для электронных вычислительных машин и баз данных применяется освобождение от НДС.

В документах Реализация (акт, накладная, УПД) значение ставки НДС будет заполняться значением из карточки номенклатуры, действующим на дату документа.

В документе Поступление (акт, накладная, УПД) значение ставки НДС заполняется в зависимости от настроек, указанных в карточке договора с поставщиком.

Так, в поле Заполнение ставки НДС в документах могут быть установлены следующие значения:

-

По умолчанию — ставка НДС в документе поступления заполняется значением, указанным в последнем документе поступления по данному договору с поставщиком;

-

Из карточки номенклатуры — ставка НДС заполняется значением из карточки номенклатуры, действующим на дату документа;

-

Без НДС — всегда заполняется значением Без НДС.

Например, при установлении в поле Заполнение ставки НДС в документах значения Из карточки номенклатуры и при заполнении истории в форме История ставки НДС (рис. 2) в документе Поступление (акт, накладная, УПД) будет автоматически указана ставка НДС, соответствующая установленной дате. При необходимости при заполнении документов установленная ставка НДС может быть изменена на другую.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.89.29.

1С:ИТС

В разделе «Инструкции по учету в программах «1С»» см. также (ред. 3.0).

От редакции. 18.03.2021 приглашаем в 1С:Лекторий на онлайн-лекцию «НДС: изменения правил применения и порядка формирования отчетности в 2021 году» с участием представителей ФНС и экспертов 1С. Зарегистрироваться можно на сайте .

Варианты использования пониженной ставки в 10%!

10%!ная налоговая ставка по НДС используется в тех случаях, когда продаже подлежат строго определенные товарные категории социальной направленности и лишь один вид услуг – авиаперевозки по территории страны.

НК разрешает применение сниженной налоговой ставки по НДС при реализационных операциях со следующей продукцией:

- продовольственная группа товаров, исключая деликатесные продукты;

- подкатегория детских товаров, кроме обуви для занятий спортом;

- канцтовары школьного предназначения;

- периодическая пресса, учебники и научная литература;

- товары, имеющие отношение к медицине.

Именно вопрос правомочности отнесения к льготной группе со сниженной ставкой НДС вызывает наибольшее количество вопросов у налогоплательщиков и у фискальных органов.

Как проверить законность 10%!ной ставки НДС

Если товар приобретается для перепродажи, то вопросов с возможность применения пониженной ставки НДС, как правило, не возникает. Вся продукция поступает по сопроводительным документам, в том числе и по счетам-фактурам, где указана применяемая ставка налогообложения.

Сложнее обстоит дело, когда ООО или ИП самостоятельно производит товарную продукцию, которая по формальным признакам подпадает под льготное обложение НДС. В таких ситуациях целесообразно придерживаться нормативной документации – перечней товарных кодов, установленных соответствующими Постановлениями Правительства в последней редакции.

В этих реестрах указываются коды и наименования товарных групп из льготного списка налогообложения. Код ОКП подбирается в Общероссийском классификаторе и подтверждается сертификатом или декларацией соответствия.

Следует знать: Если производитель не может найти в перечне кодов реализуемый товар, то разумнее будет указать общую ставку НДС – 18%! В противном случае есть риск доначисления налога при проведении проверки фискальными органами.

Как вырастут цены с повышением НДС

Факторы, влияющие на ценообразование, слишком многочисленные, чтобы говорить о том, что повышение НДС приведет к росту цен на все категории товаров. Инфляция, разумеется, будет, но не в глобальном масштабе.

Социальные товары останутся под обложением 10-ти процентной ставкой, рост цен на них возможен из-за удорожания транспортных расходов. Все предметы ежедневного обихода станут дороже также из-за роста цен на топливо и автотранспортное страхование. На подорожание товаров, производители и продавцы которых на законных основаниях освобождены от налога, могут повлиять изменения цен на аренду помещений, текущие расходы, доставку или повышение минимального уровня заработной платы.

Наверняка подорожание коснется цен на автомобили, поскольку у них довольно значительная наценка, на размере которой скажется рост НДС. Это же касается и недвижимости, поскольку изменится себестоимость строительства в среднем на 1-3%. В совокупности это может отразиться на покупательной способности граждан.

Нововведения в налоговой системе отразятся на жизни всего населения страны. Прежде всего, это коснется повышения уровня цен, вследствие чего ожидается снижение покупательского спроса. Как это отразится на общей экономической ситуации в государстве, будет понятно только в долгосрочной перспективе.

Заключение

Экономическая система настолько сложная, что практически невозможно определить, чем обернется увеличение НДС для населения. Скорее всего, оно просто никак не отразится на нашей дальнейшей жизни.

Прочтите также: Эксперты ожидают повышение цены на нефть до $150

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.