Процедура проведения выездных налоговых проверок

Содержание:

- Виды по объему работ

- Налоговый контроль — совмещение видов проверок

- Виды налоговых проверок и их особенности, исходя из объема работ

- Виды налоговых проверок

- Функции ИФНС и понятие налоговой проверки

- Что такое выездная налоговая проверка?

- Виды и участники налоговых проверок

- Перспективы совершенствования проверок

- Риск-ориентированный подход или проверь себя самостоятельно

- Отличия камеральной и выездной налоговой проверки

- Встречная налоговая проверка

- Камеральные проверки

- Источники предпроверочного анализа

- Тайны отбора претендентов для выездной проверки

- Формы налогового контроля

- Частота налоговых проверок

- Что собой представляют камеральные налоговые проверки

- Пойти и поискать в шкафу

- Какое решение принимается по завершению проверки

- Обжалование выездной налоговой проверки в суде

- Понятие налоговой проверки

Виды по объему работ

В зависимости от объема работ все проверки делятся на 3 типа:

-

Комплексная. Проводится в случае подозрения к налогоплательщику. Может охватывать все виды документов. Может проводиться не чаще 1 раза за 3 года.

-

Тематическая. Проводится как планово, так и в случае подозрения к налогоплательщику. Может охватывать отдельные направления деятельности. Может проводиться как отдельно, так и включаться в план налоговых проверок комплексного объема.

-

Целевая. Охватывает отдельные операции (к примеру, проверка контрагента, операции по экспорту или импорту, вложение активов и так далее).

Виды по организации

По методам организации действия надзорных органов можно разделить на 2 вида:

Федеральная налоговая служба

Федеральная налоговая служба

-

Плановые. Проводятся согласно составленному и утвержденному вышестоящим руководством графику. График определяется на каждый период отдельно. Проверяемый налогоплательщик уведомляется об инспекции задолго до ее проведения.

-

Внезапные (внеплановые). Вид выездного инспектирования. Проводится без извещения проверяемой организации. Для инспекции такого типа необходимо письменное распоряжение начальника территориального отделения.

Налоговый контроль — совмещение видов проверок

Практика знает ситуации, когда проведение налогового мониторинга пересекается с реализацией выездных или камеральных надзорных мероприятий. В каждом случае предусмотрены отдельные варианты действий.

Реализация камеральных контрольных действий возможна при налоговом мониторинге в следующих случаях (ст. 88 НК РФ):

- декларация была передана в налоговый орган позднее 01 июля года, который предшествует периоду проведения надзорных мероприятий;

- декларация представлена с заявлением о возмещении потраченной суммы из бюджета, то есть с необходимостью получения вычета;

- наличие уточненной декларации, согласно которой сумма налога оказалась меньше предыдущего показателя;

- досрочное прекращение налогового мониторинга.

Выездная проверка возможна также в исключительных ситуациях, когда одновременно с ней проводится мониторинг.

Относят к ним следующее:

- проведение надзорных мероприятий вышестоящим органом, направленных на инспекцию, осуществляющую налоговый мониторинг;

- прекращение дистанционной проверки раньше установленного срока;

- плательщик не исполнил предписания, согласно мотивированному мнению, направленному налоговой инспекцией;

- поступление декларации с уточнением суммы налога за период налогового мониторинга, если размер платежа уменьшился.

Как избежать проблем при осуществлении налогового контроля?

Чтобы избежать проблем при осуществлении налогового контроля, юридические лица должны соблюдать предписания НК РФ и следовать указаниям, получаемым со стороны инспекции.

Даже если предприниматели знают о собственных ошибках и недочетах, то рекомендуется устранить их до начала проверок. С этим могут помочь юристы, привлеченные со стороны, или работающие в штате.

Более того, не следует игнорировать запросы налоговых служб. Если имеются нарушения, а ИФНС РФ требует предоставить отчетность, это необходимо сделать.

Таким образом, налоговый контроль рассматривается как совокупность различных способов и средств, позволяющих уполномоченным органам власти выявить нарушителей в сфере начисления и уплаты налогов.

Предусмотрено несколько видов проверок, каждому из которых подвергаются представители малого, среднего и крупного бизнеса. Предпринимателям необходимо постоянно сотрудничать с ФНС РФ. Это позволит избежать ответственности и получить возможность устранить ошибки без серьезных последствий.

Если у вас возникли вопросы или требуется помощь юриста, то можете обратиться в нашу юридическую фирму «Шмелева и Партнеры»:

*Первая консультация предоставляется бесплатно для управленцев и собственников бизнеса.

Об авторе

Елена Малыхина

Юрист по налоговому праву

в компании

Кандидат юридических наук, доцент ВАК, юрист в области финансового, бюджетного, налогового права и права в сфере государственных закупок. Практический стаж работы более 10 лет. Доцент кафедры финансового, банковского и таможенного права Саратовской государственной юридической академии.

Виды налоговых проверок и их особенности, исходя из объема работ

Исходя из объема проверяемых данных, проверки можно разделить на такие виды:

- Комплексную – подразумевает полный анализ и изучение всех аспектов деятельности хозяйствующего субъекта на предмет соблюдения норм Налогового Кодекса. Такие мероприятия охватывают определенный период времени и, при наличии оснований (подозрение в нарушении законодательства), могут проводиться не реже раза в три года. Данному виду контроля, как правило, подвергаются организации, имеющие определенную отрицательную репутацию. При этом в принципе, комплексной можно назвать любую выездную проверку.

- Тематическую – данному виду, как указывает определение, подвергаются отдельные аспекты хозяйственной деятельности. Это может быть изучение корректности расчета НДС, налога на прибыль или имущественного налога. Тематическая проверка может проводиться и как отдельное мероприятие или как часть комплексной проверки. В первом случае ее результаты оформляют отдельным актом, во втором отражены в общем акте, составленном при комплексном выездном мероприятии. Проводится она по решению руководства ФНС.

- Целевую – такие мероприятия, как правило, проводятся по отдельным операциям, например экспорта или импорта, поставок и взаиморасчетов между контрагентами. Их цель – поиск нарушений законодательства. Как и тематическая проверка, целевая может быть частью комплексной или являться самостоятельным мероприятием.

Виды налоговых проверок

Чтобы точнее скоординировать свои действия при проверке налоговыми органами, вы для начала должны знать виды налоговых проверок.

Камеральная налоговая проверка производится в органе налоговой службы на основе деклараций и отчетности, поданных налогоплательщиком, причем она может проводиться не позднее, чем на протяжении 3 месяцев после подачи налоговой отчетности.

Выездная налоговая проверка осуществляется инспекторами налоговой службы по месту нахождения налогоплательщика, она проводится по какому-то конкретному налогу, либо по нескольким конкретным налогам, указанным в предписании. Выездная налоговая проверка может проводиться не чаще 2 раз в год и не может продолжаться более 2 месяцев.

Встречная налоговая проверка проводится на одном предприятии в момент проведения проверки другого предприятия-контрагента и затрагивает только проверку документов, связанных с конкретными операциями, касающимися данного контрагента. Встречная налоговая проверка не должна превращаться в выездную (если так происходит — это противоречит законодательству и может быть легко оспорено в суде).

Функции ИФНС и понятие налоговой проверки

ИФНС, как любой государственный орган, наделен определенными правами и обязанностями по отношению к любым субъектам предпринимательской деятельности, куда относятся ИП, а также различные юридические компании. В его обязанности, как было указано выше, входит контроль за правильным и своевременным начислением и перечислением всех предусмотренных платежей в казну.

Контроль над начислением, и уплатой всех обязательных платежей, является главной обязанностью ИФНС. Он может осуществляться двумя способами:

- контроль при помощи проверки поступлений в казну обязательных платежей;

- контроль при помощи различных налоговых проверок.

В первом случае, ИФНС осуществляет мероприятия, при которых органами этой службы проводятся различные установленные действия, по контролю над органами, отвечающими за принятие специальных платежей, по которым ИП и другие субъекты предпринимательской деятельности перечисляют денежные средства в виде обязательных платежей, чтобы средства не пошли мимо казны.

Во втором случае, ИФНС осуществляет мероприятия, при которых органами инспекции осуществляются различные документальные контроли ИП и иных юридических лиц с целью отслеживания правильности начисления и последующей уплаты обязательных денежных сумм в государственную казну. Сразу нужно подчеркнуть, что такая налоговая проверка ИП ничем не отличается от аналогичной для иных субъектов предпринимательской деятельности, которые получают доход, и ведут предпринимательскую деятельность на территории нашего государства.

Такой способ контроля характеризуется тем, что данными мероприятиями могут быть охвачены все сферы экономической деятельности ИП либо иного предприятия, начиная со счета в банке, и заканчивая документальной ревизией товаров и иных материальных ценностей, которые составляют объект налогообложения.

Подведя итог, можно сказать, что такие мероприятия, это деятельность ИФНС направленная на осуществление контроля документов и иных материальных ценностей ИП и других субъектов хозяйственной деятельности. Они направлены на то, чтобы отследить правильность начисленных платежей всеми субъектами хозяйственной деятельности, а также выявление несоответствий (нарушений), что ведут к неполному начислению и последующей уплаты обязательных бюджетных платежей. Поэтому налоговая проверка ИП носит обязательный характер.

Данная деятельность ИФНС регулируется Налоговым кодексом, Федеральными законами, письмами и постановлениями Правительства РФ, и Государственной фискальной службой, поэтому при появлении представителей органов инспекции, субъекты хозяйственной деятельности, и особенно ИП, подвергающиеся контролю должны знать свои права и обязанности, а также права и обязанности ИФНС.

Индивидуальные предприниматели являются самым уязвимым звеном, поскольку, в большинстве случаев они пытаются решать вопросы с инспекцией самостоятельно. Некоторые специалисты рекомендуют ИП обращаться за помощью к профессиональным юристам, которые могут выступить в качестве ответственного лица, которое будет сопровождать любое мероприятие, проводимое ИФНС.

Что такое выездная налоговая проверка?

Налоговый кодекс РФ не предусматривает конкретного определения понятия «выездная налоговая проверка». Определить суть данного надзорного мероприятия можно, рассмотрев ряд характерных признаков:

- проведение проверки осуществляется только по месту нахождения налогоплательщика;

- предмет надзорного мероприятия – правильность и своевременность уплаты налогов;

- назначается проверка исключительно руководителем налогового органа, проводится уполномоченным должностным лицом;

- срок выездной проверки составляет два месяца;

- в ходе выездных проверок осуществляется анализ документов, находящихся у налогоплательщика и запрашиваемых непосредственно ФНС РФ;

- максимальный период надзорных мероприятий составляет три года.

Таким образом, выездная налоговая проверка является формой контроля со стороны уполномоченных руководством ФНС России лиц, направленной на выявление нарушений в сфере исчисления и уплаты налогов в установленные законом сроки.

Определяя суть выездного налогового контроля, нужно обозначить положения, определяющие то, что должные лица делать не вправе.

- Во-первых, не разрешается проведение двух и более проверок за один период или по одному и тому же виду налогов.

- Во-вторых, в течение одного календарного года также не допускается реализация контрольных мер более одного раза.

- В-третьих, согласно статье 89 НК РФ срок выездной налоговой проверки не может превышать трех лет, которые отсчитываются с момента вынесения решения.

Виды и участники налоговых проверок

Плановая проверка налоговой проводится на основании плана осуществления проверок, который утверждается определенным органом, уполномоченным в координации действий органов контроля.

Плановая проверка налоговой проводится на основании плана осуществления проверок, который утверждается определенным органом, уполномоченным в координации действий органов контроля.

Внеплановая (краткосрочная) проверка налоговой службой может проводиться в различных случаях:

- Перед ликвидацией юридического лица (подано заявление).

- По решению президента РФ.

- По донесению до налоговой службы информации о фактах нарушения налогового кодекса.

Встречная проверка проводится в случае связи денежных операций по документам различных налогоплательщиков, а также для получения или правильного сопоставления достоверной информации для отражения в налоговых отчетах.

Примечание! Внеплановая проверка чаще всего проводится при подозрении организации в «отмывании» собственных средств через другую фирму или физическое лицо.

Проведение проверки ГНС должно проводиться определенным составом должностных лиц, назначенных в приказе на проведение проверки, а так же самим налогоплательщиком.

В зависимости от ситуации, к осуществлению проверки налоговой службы согласно с налоговым кодексом могут быть привлечены дополнительные лица: переводчик, эксперт по налогам и лица, выступающие в роли понятых, но не заинтересованные в этом деле.

По желанию или в отсутствие невозможности прихода налогоплательщика, в проведении проверки может участвовать его представитель.

Перспективы совершенствования проверок

Налоговый контроль все последние годы активно поддерживает курс на полный переход к цифровым технологиям. Такой подход позволяет получать о налогоплательщике любую информацию благодаря интеграции с остальными государственными и контролирующими органами – таможней, ЗАГС, банками, мониторинговыми компаниями и прочими структурами. Со временем полный переход к инновационным технологиям позволит налоговым органам полностью поменять концепцию контроля.

В 2018 году ФНС будет активно внедрять Автоматическую систему возмещения НДС — 3, которая позволит отслеживать банковские счета и контролировать был ли уплачен налог со сделок.

Активно будет применяться в дальнейшем и риско-ориентированный подход.

Так согласно принятому в первом чтении в феврале 2018 г. законопроекту, обязательные налоговые проверки раз в три года будут отменены, а усилия контролирующих органов будут направлены на компании с высокими рисками.

Риск-ориентированный подход или проверь себя самостоятельно

ФНС прямо заявляет, что возможность невключения в план выездных налоговых проверок зависит от прозрачности бизнеса, полноты исчисления и уплаты налогов в бюджет.

Концепция системы планирования выездных налоговых проверок основана на следующих принципах:

- двухсторонняя ответственность налогоплательщиков и налоговых органов: первые должны добросовестно исполнять свои налоговые обязательства, а вторые – обосновано отбирать объекты для проверки;

- добросовестные налогоплательщики получают режим наибольшего благоприятствования;

- выбор объекта для проверки основан на достоверных признаках возможных налоговых правонарушений;

- наказание за нарушение законодательства о налогах и сборах должно быть неотвратимым.

Планы выездных проверок налоговые органы составляют только для внутреннего пользования, это конфиденциальный документ. Заранее налогоплательщикам о ревизии не сообщают, проверяющие только должны предъявить соответствующее решение и служебные удостоверения.

Бесплатная консультация по налогам

Всего ФНС установила 12 основных критериев, которые надо проанализировать самостоятельно и оценить риски проведения ВНП для своего бизнеса:

Налоговая нагрузка ниже среднего уровня по отрасли или виду экономической деятельности.

На протяжении двух и более лет налогоплательщик заявляет в отчетности о наличии убытков.

Средняя зарплата работников ниже, чем зарплата по этому виду деятельности в том же субъекте РФ.

Налогоплательщик на спецрежимах неоднократно приближался к предельным показателям, разрешающих их применение. Например, торговая площадь на ЕНВД составляет 149 кв. метров или количество работников на УСН – 99 человек.

ИП на ОСНО показывает высокую долю расходов в полученных доходах – более 83%.

Расходы растут опережающими темпами по сравнению с темпами роста доходов от реализации товаров, работ, услуг.

Доля заявленных вычетов по НДС за период 12 месяцев превышает 89% от суммы начисленного налога.

Налогоплательщик не отвечает на требования ИФНС дать пояснения по камеральным проверкам деклараций.

Деятельность бизнеса основана на заключении договоров с посредниками без разумной деловой цели.

Частая миграция между налоговыми инспекциями, т.е

смена адреса, но этот критерий применяется в основном, к организациям.

Уровень рентабельности значительно отклоняется от среднего для этой сферы деятельности.

Налогоплательщик не проявляет разумную осторожность при выборе партнеров, вступая в отношения с недобросовестными контрагентами.

В полном виде с критериями риска проведения ВНП можно ознакомиться здесь.

Отличия камеральной и выездной налоговой проверки

Приведем основные отличия в таблице:

| По каким критериям производится сравнение? | Камеральная | Выездная |

| Предмет проверки | Правильность исчисления и уплаты налогов по сведениям, содержащимся в декларации | Правильность исчисления и уплаты налогов с выездом на территорию налогоплательщика |

| Срок проверки | 3 месяца после получения ФНС декларации | 2 месяца |

| Возможность приостановления или продления срока проверки | Нет | Да, продляется до 4 и 6 месяцев соответственно, и приостанавливается на срок до полугода |

| Основание для проверки | Поступление декларации, решения руководства ФНС не требуется | План проверок, решение руководителя ФНС или его зама. |

| Итоговый документ | Если нарушений не выявлено, не составляется, если выявлены — составляется акт | Составляется справка, а затем акт. |

***

Таким образом, законодательством предусмотрено всего два вида проверок налогоплательщиков, однако теоретики выделяют большее количество их разновидностей.

Встречная налоговая проверка

Встречная проверка может быть частью камеральной или выездной. Ее сущность заключается в сопоставлении данных полученных от налогоплательщика с данными его контрагентов. Процесс запроса документов для такой проверки предусмотрен в НК:

- При необходимости провести встречную проверку инспектор обязан направить запрос в налоговый орган, где зарегистрирован хозяйствующий субъект-контрагент.

- В течение пяти рабочих дней налоговый орган должен направить требование к контрагенту с указанием необходимых документов.

- Компания-контрагент должна представить документы, в течение пяти дней в налоговый орган, где она зарегистрирована.

При этом инспектора имеют право запросить документы, только непосредственно касающиеся проверяемого налогоплательщика.

За отказ в предоставлении информации по сделкам, для контрагентов предусмотрена административная ответственность в виде штрафа.

Камеральные проверки

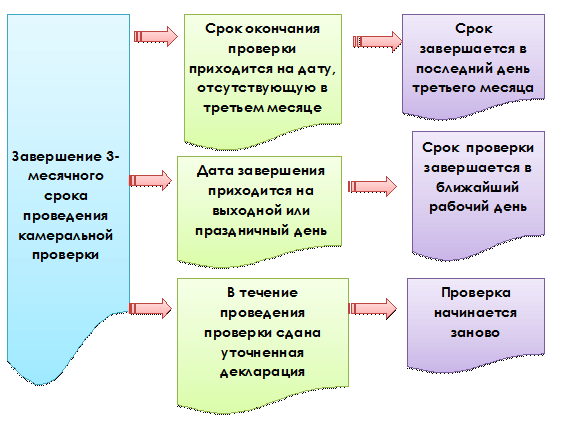

Камеральную (документальную) налоговую проверку практически постоянно проводят уполномоченные должностные лица налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа.

Проверка проходит в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (ст. 88 Налогового кодекса РФ). При подаче уточненной налоговой декларации в порядке, предусмотренном ст. 81 НК РФ, камеральная проверка ранее поданной декларации прекращается и начинается новая камеральная проверка на основе уточненной декларации. Дата представления уточненной декларации является началом срока, отведенного для проведения камеральной проверки.

В настоящее время проведение камеральных налоговых проверок является основной приоритетной формой налогового контроля налоговых органов. Это направлено на значительное сокращение трудовых и материальных затрат на проведение выездных налоговых проверок. На основании камеральных проверок, налоговые органы, руководствуясь определенными критериями, отбирают налогоплательщиков для проведения выездной налоговой проверки.

Источники предпроверочного анализа

Предпроверочный анализ задействует в своей работе огромное количество источников информации. Топ-8 самых крупных и основных из них это:

- Налоговые органы. Вся отчетность предприятий хранится на сегодняшний день в электронном виде. В связи с этим она доступна всем подразделениям налоговых органов. В том числе и отделу предпроверочного анализа. Самый большой пласт информации инспекторы получают как раз из собственных баз данных, анализируя их разными способами, о которых поговорим далее.

- Таможенная служба. В данной службе получают информацию о внешнеэкономической деятельности предприятия

- Органы ГИБДД и Росимущества помогают налоговикам собрать данные об имуществе, которое зарегистрировано на предприятие и его учредителей.

- Органы МВД. Здесь хранится информация и противоправных действиях самого налогоплательщика, а также его контрагентов.

- Коммерческие банки дадут информацию о счетах компании, движениях средств по этим счетам, а также предоставят налоговикам выписки за любой период времени.

- Информация из-за рубежа. Согласно законодательству налоговая инспекция аккумулирует всю информацию о работе с иностранными контрагентами, и имеет сведения о зарубежных счетах предприятия.

- Физические и юридические лица также могут внести свой вклад в предпроверочный анализ. Например, если на предприятие пожалуется его бывший работник или контрагент. Налоговые органы почти никогда не оставляют данный факт без внимания.

- Интернет. В сети налоговики могут отслеживать работу предприятия, пользуясь специальными проверенными сервисами.

Тайны отбора претендентов для выездной проверки

В прошлом году было проведено 13,5 тыс выездных проверок и только 128 из них закончились благополучно для компании, т.е. без выявления нарушений. И дело не в том, что нарушают все компании, а в том, что предпроверочный анализ за последние годы стал крайне точным и 98% компаний, отобранных налоговиками, обязательно попадут под доначисления и штрафы. Как же именно проводят отбор, давайте разбираться.

На первом этапе с помощью специальных программ проводится анализ предприятий. С каждым годом количество программ, находящихся в распоряжении налоговой растет, вот основные из них:

ВНП-отбор

Налогоплательщиков, имеющих одинаковый ОКВЭД сравнивают между собой, и те, что выпадают из общей массы попадают под подозрение. В результате проверки каждому предприятию проставляются баллы, при наборе определенного количества программа рекомендует компанию к выездной проверке.

СУР АСК НДС-2

Программа ищет фирмы однодневки, выявляя организации, которые не платят НДС. После этого анализируются связи других предприятий с этими компаниями, и происходит автоматическое деление всех налогоплательщиков на три категории. Категория с низким налоговым риском (НДС платят, ни с кем подозрительным не работают), высоким налоговым риском (НДС не платят, замечены в связи с «однодневками») и средним налоговым риском (те, которые не смогли отнести к другим категориям).

АСК НДС-2

Данная программа ищет «дыры» в цепочках уплаты НДС. Данные контрагентов сопоставляются с данными самого предприятия и, если имеются расхождения по НДС, то налоговая ищет выгодоприобретателя. Если ваша компания допустила такой разрыв или вы находитесь очень близко к такой «дыре», то сразу же попадаете под подозрение инспекторов.

АИС-налог

Это не просто программа, а целый информационный комплекс, состоящий более чем из 20 компонентов. Все они помогают в автоматическом режиме запрашивать информацию из разных источников для предпроверочного анализа (таможенная служба, ГИБДД, банки и т.д.). В один клик инспектору становится известна вся информация о предприятии независимо от его территориального нахождения. Таким образом, для налоговой не существует никаких преград. Все, что происходит в компании, становится известно инспектору моментально.

ПК ВАИ (визуальный анализ информации)

Робот-помощник, который поможет отследить участие учредителей в других юр.лицах и взаимосвязи источников доходов и др.

Пока работают программы, без дела не сидит и сам инспектор, проверяя «вручную» другую информацию о предприятии.

«Ручной» анализ

Конечно, в современном мире ни один ручной анализ не обходится без применения специальных программ. Такая же ситуация и в налоговой. Вот как проверяют фирмы «вручную»:

Формы налогового контроля

Налоговый контроль реализуется посредством процедурно-процессуальной деятельности налоговых органов, основу которой составляют обоснованные конкретные приемы, средства и способы, применяемые при осуществлении контрольных функций.

Форма налогового контроля — это способ конкретного выражения и организации контрольных действий.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных настоящим Кодексом.

При этом, при осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике (плательщике сбора, налоговом агенте), полученной в нарушение положений Конституции Российской Федерации, Налогового Кодекса РФ, федеральных законов, а также в нарушение требования об обеспечении конфиденциальности информации, составляющей профессиональную тайну иных лиц, в частности адвокатскую тайну, аудиторскую тайну.

Частота налоговых проверок

Камеральную налоговую проверку проходит каждая декларация, поэтому каких-либо ограничений по их частоте закон не предусматривает.

Выездных налоговых проверок может быть не более двух в течение календарного года. Исключения допускаются только по решению вышестоящего налогового органа (п. 5 ст. 89 НК РФ)

Также возможны повторные выездные налоговые проверки за уже проверенный период (п. 10 ст. 89 НК РФ):

- Вышестоящей инспекцией — с целью контроля.

- Специалистами той же ИФНС – если бизнесмен сдал за проверяемый период уточненную декларацию с уменьшенной суммой налога.

Повторные выездные налоговые проверки не учитываются при определении установленного лимита (две в год). Это же относится и к налоговым проверкам, которые назначаются в связи с реорганизацией или ликвидацией компании.

Что собой представляют камеральные налоговые проверки

Как было сказано выше, камеральные проверки проводятся с целью выявления ошибок при исчислении налогов, проверки правомерности используемых льгот, предотвращения нарушения НК. Она в свою очередь включает в себя изучение:

- Своевременности и полноты сданных налогоплательщиком отчетностей и документов, а также налоговых расчетов.

- Корректности заполнения отчетов – отсутствие ошибок, наличие необходимых данных и реквизитов и пр.

- Обоснованности предоставленных расчетов, налоговых ставок, налоговых льгот, корректность отображенных показателей, согласно которым налог был рассчитан.

- Согласованности показателей в бухгалтерских и налоговых отчетах, поверка достоверности указанных показателей, поиск сомнительных моментов и противоречий и пр.

По методам изучения предоставленных отчетов она делится также на такие виды:

- Формальная – изучение правильности заполнения отчетности, отсутствие исправлений и ошибок, наличие подписей, печатей и пр.

- Арифметическая – позволяет контролировать корректность расчетов показателей указанных в документе.

- Нормативная – изучение документа с точки зрения Налогового законодательства, позволяет выявить неправомерность применения льгот, налоговых ставок и пр. при расчете налогового сбора.

- Камеральная – проводится с целью проверки цифровых показателей опираясь на которые исчисляется налог.

Результатом камеральной проверки могут стать такие мероприятия налоговых органов:

- При выявлении противоречивой или недостоверной информации, при наличии ошибок в документах инспектор может затребовать пояснений или дополнительных документов. Налогоплательщик обязан предоставить их в пятидневный срок со дня получения уведомления.

- При выявлении однозначных нарушений, заключающихся в занижении сумм налога, если таковые не предусматривают выездной проверки, составляется постановление о привлечении к налоговой ответственности. В нем указывается сумма санкции и недоимки, приводятся доказательства нарушений со ссылками на предоставленные документы и НК.

- При выявлении нарушений, которые требуют уточнений или дополнительной проверки, руководством подразделения ФНС может быть принято решение о выездной проверке.

Пойти и поискать в шкафу

Еще один неоднозначный вопрос — как отвечать на требования о предоставлении документов, если эти документы выходят за рамки проверки либо отсутствуют у компании.

«Когда запрашивают документы, которых у вас нет, самое лучшее — пойти и поискать в шкафу, там обычно есть много всего интересного, что может хоть каким-то образом помочь налоговому инспектору понять, что вы ничего не скрываете, и сформировать свою позицию, — считает Софья Тараева. — У нас был негативный опыт, когда мы не давали инспекции документы, формально не имевшие отношения к первичным документам. В суде была заявлена четкая позиция налогового органа о том, что мы препятствовали проведению проверки, и налоговый орган не имел возможности оценить реальность наших операций. Суд принял это утверждение и выставил нам обвинение в том, что налогоплательщик препятствовал формированию правильного вывода. Это было неприятно. И с тех пор мы так не делаем. Мой совет — документы выдавать на проверке, а не держать до суда, потому что суд может эти документы уже не принять к рассмотрению».

Участники дискуссии сходятся на том, что должен быть разумный компромисс — если есть документы, нужно показывать, но если предоставление осложняется объективными обстоятельствами, например, давно не работают с контрагентом и все сотрудники с обеих сторон уволились, либо объем документов слишком большой (например, требуются все счета-фактуры и пропуска въезжающих на территорию склада поставщиков за три года), то можно обоснованно отказать.

Какое решение принимается по завершению проверки

После того как процедура контроля будет завершена, руководитель подразделения государственной структуры выносит соответствующее решение. Это может быть:

- Распоряжение о привлечении к ответственности виновного лица, совершившего налоговое правонарушение. При этом могут привлекаться как несколько лиц, так и только одно. Выносится в том случае, если по результатам проверки были выявлены существенные нарушения действующего законодательства.

- Отказ от привлечения к ответственности.

В последнем случае, организацию не будут ждать наказания и штрафные санкции. Однако это не освобождает налогоплательщика от обязанности уплатить назначенные пени и начисленные санкции.

Само решение, в обязательном порядке, должно быть руководителем государственной структуры, которым оно было вынесено или его заместителем.

Обжалование выездной налоговой проверки в суде

Дело рассматривается арбитражным судом по месту нахождения налоговой инспекции на основании искового заявления организации об оспаривании ненормативного правового акта. Порядок рассмотрения соответствует порядку рассмотрения дел искового производства.

АПК предъявляется требования к содержанию иска об оспаривании ненормативного акта:

- Наименование инспекции и акта

- Реквизиты акта, который оспаривается

- Законные основания

- Доказательства

Не забудьте: необходимо приложить текст оспариваемого акта.

Дело рассматривается в трехмесячный срок с даты принятия искового. В процессе вызываются истец, ответчик и иные лица.

По итогам рассмотрения дела судом выносится решения о:

- решение о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными.

- об отказе в удовлетворении заявленного требования.

Обжалование решения налоговых органов, выносимых по результатам выездной проверки, являются необходимым шагом организации. Наш адвокат по налоговым спорам участвует в налоговой проверке организации, оспаривает решение налоговой в любой доступной форме, в т. ч. в судебном порядке.

Автор статьи:

адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Понятие налоговой проверки

Контроль ФНС по правильному и своевременному начислению и уплате налогов называется налоговой проверкой. При этом ФНС берет за основу декларации по налогам, предоставленные плательщиками в течение определенного периода (за который проводится проверка). Проверка основывается на Налоговом кодексе и законодательстве РФ.

- с получением пояснений;

- проверкой данных учета и отчетности;

- осмотром используемых для извлечения прибыли помещений и территорий;

- другими контрольными процедурами, предусмотренными НК РФ.

Помогает ли налоговый мониториинг избежать налоговых проверок, узнайте из публикаций:

- «Налоговый контроль в РФ: формы, методы и виды»;

- «Возможен ли налоговый мониторинг не по всем, а только по отдельным налогам?».

Существует несколько видов налоговых проверок.

Официально термин «встречная проверка» не применяется с 2007 года, но на практике бухгалтеры используют его и сейчас.

Если у вас есть доступ к КонсультантПлюс, узнайте чем отличается выездная проверка от камеральной. Если доступа нет, получите пробный онлайн-доступ