Налоговая проверка

Содержание:

- Результаты налоговой проверки — справка по форме КНД 1165010 и акт по ВНП по форме КНД 1160098

- Порядок проведения проверок

- Как оспорить результат камеральной проверки

- Если вы не согласны

- Итак, что делать, если в дверь постучал налоговый инспектор?

- Чем занимается отдел предпроверочного анализа

- С какой по какую даты исчисляется срок проведения выездной налоговой проверки

- К кому может прийти налоговая проверка?

- Функции ИФНС и понятие налоговой проверки

- Право ИФНС на выездную проверку

- Какой бывает выездная налоговая проверка?

- Вопрос: Как происходит отбор налогоплательщиков для выездной налоговой проверки?

- Заключение

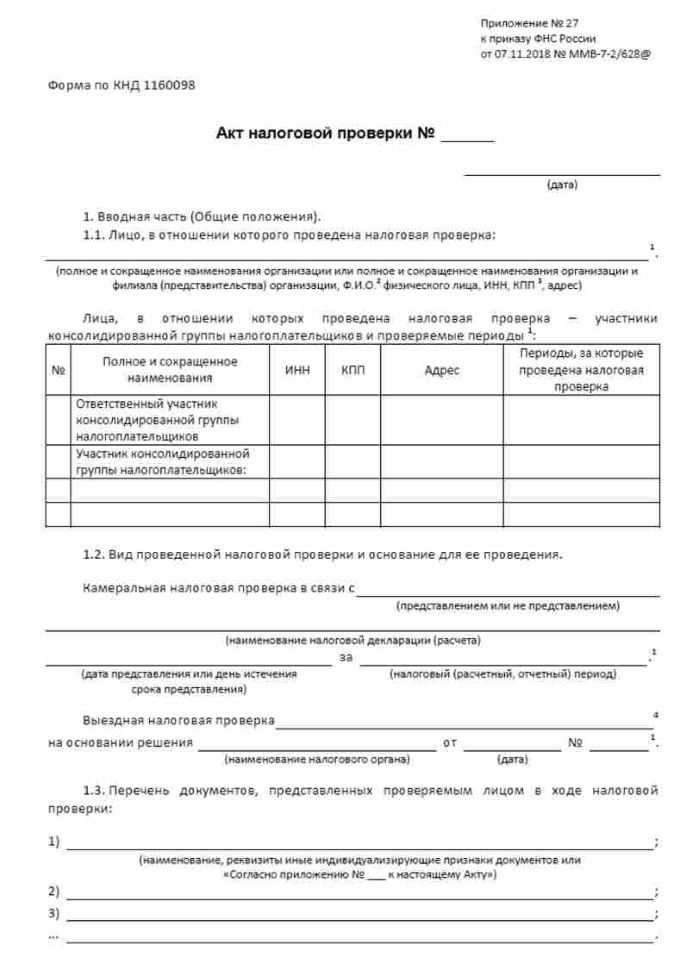

Результаты налоговой проверки — справка по форме КНД 1165010 и акт по ВНП по форме КНД 1160098

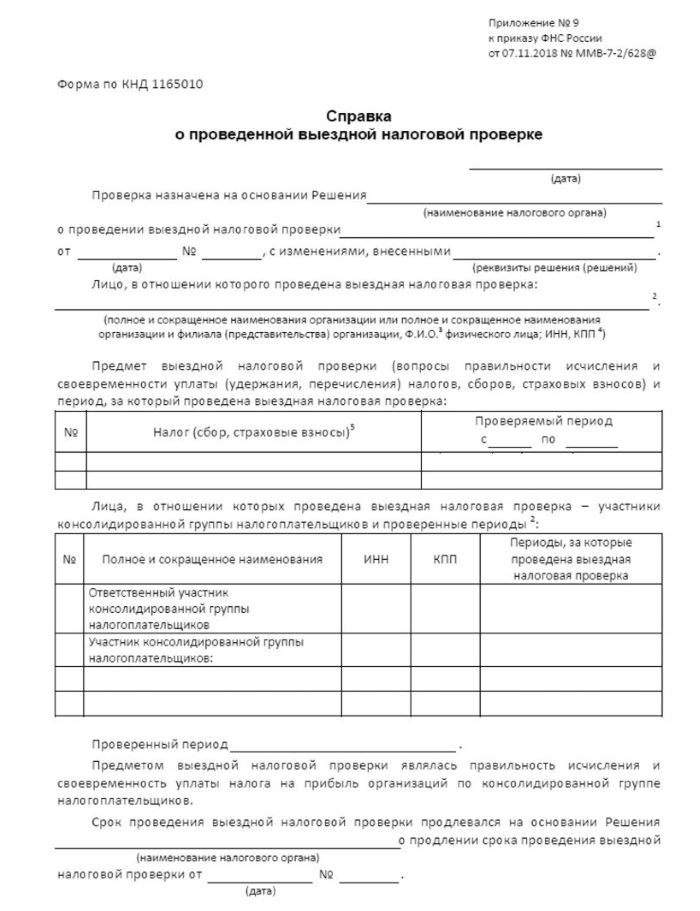

Проведение выездной налоговой проверки завершается составлением справки по форме КНД 1165010. Документ отражает предмет анализа и сроки контрольных мероприятий. Справка передается в последний день проверки налогоплательщику, либо его представителю. Дата составления документа – день окончания работы налогового инспектора.

Справка также необходима для обозначения начального срока вынесения окончательного решения по проверке. Практические мероприятия не последний этап работы налоговой инспекции, далее необходимо проанализировать полученные сведения и составить итоговый документ. На это отводится отдельное количество времени.

В соответствии со ст. 100 НК РФ результаты фиксируются в акте выездной проверки по форме КНД 1160098. На его оформление отводится 2 месяца со дня получения налогоплательщиком справки.

Такой документ выездной налоговой проверки составляется при любых обстоятельствах, независимо от того, выявлены нарушения или нет.

Акт согласно положениям закона должен включать в себе ряд обязательных сведений, к которым относят:

- дата составления акта, которой считается день подписания документа всеми уполномоченными лицами;

- полное и сокращенное наименование организации, а также ее подразделения, если проверка направлена на его деятельность;

- должность и полное имя лица, уполномоченного на проведение проверки, а также наименование органа, руководитель которого ее инициировал;

- дата и номер решения руководителя соответствующего налогового органа о назначении проверки;

- перечень документов, которые поступили со стороны налогоплательщика, а также представленных проверяющим в ходе контрольных мероприятий;

- срок, точные даты начала и окончания проверки;

- предмет — вид налогов, подлежащих проверке;

- адрес нахождения проверяемой компании;

- перечень процедур, реализованных в рамках конкретной проверки;

- документы, подтверждающие факты нарушений, если таковые были выявлены;

- выводы, предложения и рекомендации должностного лица по результатам проверки, сроки устранения недостатков.

К акту должны прилагаться документы, которые подтверждают нарушение законодательства. При этом ранее предоставленные бумаги со стороны налогоплательщика не являются приложением к нему.

Плательщик налогов может подать возражения на акт, дать пояснения относительно рекомендаций и предложений сотрудника ФНС России. Сделать это допускается не позже 15 рабочих дней с момента получения документа.

Порядок проведения проверок

Основаниями для истребования документов и пояснений с целью проведения камеральных налоговых проверок добавлены «убыточные» декларации (по всем налогам), а также уточненные налоговые декларации с уменьшенной суммой к уплате в бюджет ( НК РФ). Налогоплательщик, подавая уточненную налоговую декларацию (налоговый расчет) на «минус», автоматически получает требование предоставить пояснения, обосновывающие размер и причину убытка. При использовании налоговых льгот, налоговый орган вправе запросить документы, подтверждающие право на льготу.

Так, в отношении каждого налога, ФНС разработаны контрольные соотношения, позволяющие проверить взаимоувязку основных показателей (строк) декларации (налогового расчета).

Для выездной проверки установлены специальные правила. При проведении проверки могут быть запрошены подлинники документов. Срок представления документов – в течение 10 дней (20 дней — при налоговой проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования ( НК РФ).

Как оспорить результат камеральной проверки

Оформление итогов проверки зависит от того, были ли выявлены нарушения. Если таковых не обнаружено, то по результатам камерального контроля никакой документ (акт, справка и т.п.) не составляется. Однако если в декларации были заявлены суммы к зачету, возврату или возмещению, то фактически результатом камеральной проверки станет соответствующее решение ИФНС о зачете, возврате или возмещении налога. Также зримым результатом «камералки» является отражение сумм, указанных в декларации, по лицевому счету налогоплательщика.

Если же в ходе проверки выявлены нарушения, то в течение 10 рабочих дней после ее завершения ИФНС должна составить акт. В следующие 5 рабочих дней этот документ необходимо вручить налогоплательщику лично, либо направить по ТКС или по почте (п. 1 и 5 ст. НК РФ).

Если налогоплательщик не согласен с выводами и предложениями контролеров, он может в течение месяца подготовить возражения на акт проверки (п. 6 ст. НК РФ). Эти возражения вместе с подтверждающими документами, если таковые имеются, надо передать в ИФНС для приобщения к материалам проверки.

По истечении месяца, отведенного на подготовку возражений, руководитель инспекции или его заместитель назначит дату и время рассмотрения материалов проверки. Представитель налогоплательщика обязательно извещается об этом мероприятии. По итогам рассмотрения будет принято решение по камеральной проверке.

Данное решение вступит в силу через месяц, если не будет обжаловано в апелляционном порядке в УФНС по субъекту РФ. В случае подачи такой жалобы, решение вступит в силу после ее рассмотрения (если, конечно, не будет отменено). Вступившее в силу решение по «камералке» можно обжаловать в ФНС или в судебном порядке (ст. и НК РФ).

Заказать электронную подпись для дистанционной подачи документов в суд

В заключение еще раз напомним, что камеральные проверки — часть текущей работы налоговых инспекций, в рамках которой проверяется правильность заполнения отчетности и формирования налоговых обязательств. При проведении «камералки» инспекторы обладают достаточно широкими полномочиями, а выявленные ошибки могут обернуться штрафами и доначислениями. Поэтому знание порядка проведения камеральной проверки, фиксации и обжалования ее результатов необходимо. Это поможет избежать необоснованных претензий со стороны ИФНС.

Если вы не согласны

При несогласии с актом проверки в течение месяца со дня его получения вы вправе представить в налоговый орган письменные возражения и дополнительные документы. Зачастую суды отказываются рассматривать доводы налогоплательщика, которых не было в возражениях или апелляционной жалобе на решение налогового органа. Поэтому готовить возражения на акт нужно тщательно. Они должны содержать полноценную правовую позицию с указанием допущенных налоговым органом нарушений, а также обстоятельств и фактов, подтверждающих ваши доводы.

Рассматривает материалы проверки и возражения организации руководитель (заместитель руководителя) налогового органа. Практика показывает, что в большинстве случаев после рассмотрения возражений назначаются дополнительные мероприятия налогового контроля. На них законом отводится месяц. По факту такие мероприятия часто превращаются в продолжение выездной проверки с целью дособрать доказательства против налогоплательщика. По результатам дополнительных мероприятий составляется дополнение к акту проверки, которое вручается налогоплательщику в течение 5 дней. После его получения у налогоплательщика есть 15 дней на подготовку возражений.

Итоговым документом на данном этапе является либо решение об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения, либо решение о привлечении его к ответственности. Однако такое решение не вступает в силу сразу после его принятия, и до этого момента налоговый орган не вправе производить взыскание доначисленных налогов, пени и штрафов.

Теперь разберемся, когда же решение вступит в законную силу. С момента вручения решения начинает течь месячный срок для его обжалования в апелляционном порядке в вышестоящий налоговый орган. Обычно это региональное управление ФНС России, которому подчиняется нижестоящий налоговый орган. Но если организация состоит на учете в специализированном налоговом органе по крупнейшим налогоплательщикам, то вышестоящим к нему будет либо межрегиональный налоговый орган по крупнейшим налогоплательщикам, либо ФНС России.

Обратите внимание: апелляционная жалоба подается в налоговый орган, который вынес решение о привлечении организации к ответственности. А уже он отправляет жалобу со всеми документами по проверке в вышестоящий налоговый орган

Если налогоплательщик в месячный срок направил апелляционную жалобу на решение, то оно вступит в законную силу только после принятия вышестоящим налоговым органом решения по результатам рассмотрения жалобы. Рассмотрена она должна быть в течение 2 месяцев, но этот срок часто затягивается. Если жалоба не подавалась, то решение вступит в силу после истечения месячного срока, и налоговый орган вправе будет начать процедуру взыскания начисленных налогов.

Решение налогового органа по результатам выездной проверки можно обжаловать в суде только после его обжалования в вышестоящий налоговый орган. Если же вы подали апелляционную жалобу, но вышестоящий налоговый орган в течение 2 месяцев не принял по ней решение, то вы вправе обратиться в суд. Приложите к исковому заявлению доказательство направления в установленный законом срок апелляционной жалобы на решение нижестоящего налогового органа и саму жалобу.

Надеемся, что наши рекомендации будут вам полезны.

(О том, что налогоплательщики могут направлять жалобы на решения и действия налоговиков с помощью телекоммуникационных каналов связи на всей территории страны, читайте в статье «Как подать жалобу в налоговый орган через ТКС?»)

Итак, что делать, если в дверь постучал налоговый инспектор?

Существуют ли способы минимизировать для налогоплательщика негативные последствия от столкновения с ФНС РФ?

Да, если следовать определенным рекомендациям.

Еще до того, как инспекторы появились, при условии, что время позволяет, желательно связаться с контрагентами и разобраться, нет ли по документам у вас каких-то противоречий, закрыты ли все сделки, которые должны быть завершены на конкретное число

Особое внимание стоит уделить взаиморасчетам, регистрации официальных бумаг и т. п

Также стоит предупредить контрагентов о том, что у них возможна встречная проверка.

Если у вас есть сделки с «проблемными» компаниями, нужно собрать доказательства того, что вы действовали с надлежащей осмотрительностью, а сделка была экономически выгодной.

О каких контрагентах идет речь? Это реорганизованные, ликвидированные или же несостоятельные.

Особое внимание всегда уделяется «фирмам-однодневкам». Вообще инспекторы в первую очередь обращают внимание на установление взаимосвязей недобросовестных контрагентов, не пытались ли они злоупотребить своими правами, выплачивали ли все налоги в полном объеме, не занижали ли объем полученной прибыли по факту

Вообще инспекторы в первую очередь обращают внимание на установление взаимосвязей недобросовестных контрагентов, не пытались ли они злоупотребить своими правами, выплачивали ли все налоги в полном объеме, не занижали ли объем полученной прибыли по факту. Также особый акцент делается на НДС и на использование льгот

Также особый акцент делается на НДС и на использование льгот.

Большое внимание стоит уделить офису. В нем не должны находиться посторонние документы, штампы, реквизиты других фирм и т

п. Чем меньше данных, тем в большинстве случаев лучше. Разумеется, кроме тех, которые объективно необходимо предоставить. В частности, если в помещении инспекторы найдут печати или, например, бланки контрагента, может встать вопрос о том, не были ли сделки между вами фиктивной с целью ухода от налогов.

Также нужно выделить компетентных сотрудников, которые будут заниматься инспекторами: предоставлять им необходимые данные, документы, отвечать на вопросы и прочее. Желательно, чтобы это была группа опытных специалистов, хорошо знакомых как с действующим налоговым законодательством, так и со спецификой работы фирмы. Имеет смысл назначить конкретного ответственного за прохождение проверки сотрудника.

Кроме того, благоприятный результат дает грамотная подготовка сотрудников компании к предстоящему мероприятию. Всех нужно собрать, пояснить, что именно будет происходить, какие у кого есть права и обязанности. Некоторые руководители на период проверки переводили проблемных подчиненных в другие места, договаривались с ними об отпуске или же использовали иные схемы, чтобы не допустить их встречи с налоговыми инспекторами.

Чем занимается отдел предпроверочного анализа

Предпроверочный анализ – один из главных составляющих налогового контроля. Налоговый инспектор изучает данные о предприятиях, которые находятся в его распоряжении (отчетность предприятия, сведения о контрагентах, и данные из третьих источников). В ходе проверки инспектор должен сделать три основных вывода о предприятии:

- Имеются ли у предприятия налоговые нарушения;

- Какие суммы доначисления грозят предприятию;

- Насколько реальны перспективы взыскать данные доначисления;

На основании вышеуказанных данных, налоговой принимается решение совершать ли выездную проверку в отношении конкретного предприятия. Откуда же инспекторы берут информацию о предприятии, если вы думаете, что только из налоговой, то ошибаетесь!

С какой по какую даты исчисляется срок проведения выездной налоговой проверки

Чтобы сопоставить фактические периоды с нормативным определением того, сколько времени может продолжаться выездная налоговая проверка, начало отсчета нужно вести с даты принятия решения о ее проведении (п. 8 ст. 89 НК РФ). Общее время рассчитывается как сумма периодов, в течение которых проверяющие могли осуществлять контрольные мероприятия на территории налогоплательщика. В него не включаются периоды приостановления ВНП.

ВАЖНО! Доказательства, запрошенные и полученные по истечении периода проверки, признаются недопустимыми (определение ВАС РФ от 11.02.2010 по делу № А33-6401/2009). Однако лицо обязано исполнить требования налогового органа, полученные в заключительный день ВНП (определение ВС от 13.05.2015 по делу № А41-2322/2014, постановление 9-го ААС от 20.03.2017 по делу № А40-228422/2016). . Относительно последствий выхода за пределы сроков ФНС РФ в письме от 22.09.2017 № СД-4-3/19092@ высказала позицию, согласно которой нарушение срока ВНП не является существенным отклонением, влекущим недействительность изданного по ее результатам решения налогового органа

Но могут быть оспорены полученные таким образом материалы

Относительно последствий выхода за пределы сроков ФНС РФ в письме от 22.09.2017 № СД-4-3/19092@ высказала позицию, согласно которой нарушение срока ВНП не является существенным отклонением, влекущим недействительность изданного по ее результатам решения налогового органа. Но могут быть оспорены полученные таким образом материалы.

Предмет ВНП и ее продолжительность указываются в справке, передаваемой проверяемому лицу в соответствии с п. 15 ст. 89 НК РФ. Проверка заканчивается в день составления справки.

С этого момента прекращаются все контрольные мероприятия, в т. ч. истребование документов, совершение любых действий на территории налогоплательщика (п. 3 письма ФНС РФ от 29.12.2012 № АС-4-2/22690).

***

Итак, в соответствии с нормативными требованиями выездная проверка может длиться от 2 до 6 месяцев, в течение которых она может быть приостановлена суммарно до 9 месяцев по основаниям, предусмотренным НК РФ. Проведенные за ее пределами мероприятия налогового органа могут быть оспорены в установленном порядке. Подробно о правилах проведения различных мероприятий в рамках выездной проверки можно узнать в статьях Выемка документов при выездной налоговой проверке и Истребование документов при проведении налоговой проверки.

К кому может прийти налоговая проверка?

Прежде чем наведаться с выездной проверкой к налогоплательщику, налоговый орган проводит анализ фирмы по 12 критериям:

1. Низкая налоговая нагрузка. Налоговая нагрузка рассказывает о том, сколько денег предприниматель отчисляет государству. Это главный критерий, по которому налоговая отбирает предпринимателей для проверки.

здесьприбыль

- годовой доход не более 150 млн рублей;

- количество сотрудников не больше 150 человек;

- остаток основных средств не больше 150 млн рублей;

- доля участия других организаций не больше 25%.

Для ЕНВД:

- площадь торгового зала или зала обслуживания посетителей не более 150 м²;

- общая площадь спальных помещений в гостинице или отеле не более 500 м²;

- количество работников не более 100 человек.

Для ЕСХН:

доходы от сельскохозяйственной деятельности должны быть не меньше 70% всех доходов.

7. Расходы индивидуального предпринимателя за календарный год максимально приближены к доходам.

8. Работа через цепочку посредников. Если компания ведет деятельность по цепочке договоров с посредниками и перекупщиками, через новую организацию проходит большое количество денег, и все участники имеют какую-то связь друг с другом, это вызывает подозрение. Скорее всего, это фирма-однодневка, помогающая уходить от уплаты налогов.

9. Игнорирование запросов налогового органа. Если предприниматель не отвечает на запросы инспектора, не предоставляет документы, требуемые налоговиками, его навестят с проверкой.

10. Мигрирование между налоговыми инспекциями. В том случае, когда адрес компании меняется чаще 1 раза, вызывает подозрение у налоговой.

11. Уровень рентабельности компании на 10% ниже нормы. Исходя из показателей рентабельности можно говорить о том, насколько эффективно предприниматель пользуется ресурсами: деньгами, товарами, основными средствами.

Функции ИФНС и понятие налоговой проверки

ИФНС, как любой государственный орган, наделен определенными правами и обязанностями по отношению к любым субъектам предпринимательской деятельности, куда относятся ИП, а также различные юридические компании. В его обязанности, как было указано выше, входит контроль за правильным и своевременным начислением и перечислением всех предусмотренных платежей в казну.

Контроль над начислением, и уплатой всех обязательных платежей, является главной обязанностью ИФНС. Он может осуществляться двумя способами:

- контроль при помощи проверки поступлений в казну обязательных платежей;

- контроль при помощи различных налоговых проверок.

В первом случае, ИФНС осуществляет мероприятия, при которых органами этой службы проводятся различные установленные действия, по контролю над органами, отвечающими за принятие специальных платежей, по которым ИП и другие субъекты предпринимательской деятельности перечисляют денежные средства в виде обязательных платежей, чтобы средства не пошли мимо казны.

Во втором случае, ИФНС осуществляет мероприятия, при которых органами инспекции осуществляются различные документальные контроли ИП и иных юридических лиц с целью отслеживания правильности начисления и последующей уплаты обязательных денежных сумм в государственную казну. Сразу нужно подчеркнуть, что такая налоговая проверка ИП ничем не отличается от аналогичной для иных субъектов предпринимательской деятельности, которые получают доход, и ведут предпринимательскую деятельность на территории нашего государства.

Такой способ контроля характеризуется тем, что данными мероприятиями могут быть охвачены все сферы экономической деятельности ИП либо иного предприятия, начиная со счета в банке, и заканчивая документальной ревизией товаров и иных материальных ценностей, которые составляют объект налогообложения.

Подведя итог, можно сказать, что такие мероприятия, это деятельность ИФНС направленная на осуществление контроля документов и иных материальных ценностей ИП и других субъектов хозяйственной деятельности. Они направлены на то, чтобы отследить правильность начисленных платежей всеми субъектами хозяйственной деятельности, а также выявление несоответствий (нарушений), что ведут к неполному начислению и последующей уплаты обязательных бюджетных платежей. Поэтому налоговая проверка ИП носит обязательный характер.

Данная деятельность ИФНС регулируется Налоговым кодексом, Федеральными законами, письмами и постановлениями Правительства РФ, и Государственной фискальной службой, поэтому при появлении представителей органов инспекции, субъекты хозяйственной деятельности, и особенно ИП, подвергающиеся контролю должны знать свои права и обязанности, а также права и обязанности ИФНС.

Индивидуальные предприниматели являются самым уязвимым звеном, поскольку, в большинстве случаев они пытаются решать вопросы с инспекцией самостоятельно. Некоторые специалисты рекомендуют ИП обращаться за помощью к профессиональным юристам, которые могут выступить в качестве ответственного лица, которое будет сопровождать любое мероприятие, проводимое ИФНС.

Право ИФНС на выездную проверку

Законодательно определено, что право на проведение выездной налоговой проверки имеет тот налоговый орган, к которому территориально принадлежит налогоплательщик. Хотя существуют и исключения, действующие для крупнейших налогоплательщиков и обособленных подразделений.

Также важную роль играют дата постановки на учет в качестве налогоплательщика в определенном налоговом органе и дата внесения изменений в реестр учета.

Так, если при смене местонахождения своевременно не внесены соответствующие изменения в ЕГРЮЛ, то выездную налоговую проверку будет проводить налоговый орган по прежнему месту нахождения. Если такая ситуация возникнет по вине налоговой инспекции в связи с нарушением требований и сроков регистрации, то выездная налоговая проверка также будет проведена инспекцией по старому месту регистрации (постановление ФАС Поволжского округа от 29.05.2013 № А65-25327/2012).

Другие ИФНС не вправе назначать проверку налогоплательщиков, находящихся вне зоны их юрисдикции. Так, налоговый орган, у которого на учете числится лишь недвижимость и транспорт, но не сам налогоплательщик, не может назначить последнему выездную налоговую проверку.

По каким критериям ИФНС отбирает налогоплательщиков для проведения выездной проверки, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и изучаайте авторитетные материалы.

Какой бывает выездная налоговая проверка?

Выездная проверка назначается согласно сведениям, имеющимся у ФНС России, анализ которых позволяет разработать план контрольных мероприятий и определить их временные рамки. За основу берутся материалы камеральной и предыдущей работы на местах.

По характеру проведения и количеству проверяемых налогов, определяется несколько видов контрольных мероприятий по месту нахождения плательщика:

Плановая выездная проверка.

В данном случае надзорные меры принимаются согласно установленному ежеквартальному плану. Он утверждается руководством на основании ранее полученных сведений.

Внеплановая выездная поверка.

Здесь организация контрольных мероприятий осуществляется по инициативе вышестоящих или правоохранительных органов, то есть в исключительных случаях, когда ситуация требует провести анализ документации той или иной компании.

Комплексная.

В ходе такой проверки анализируется система уплаты и начисления всех налогов и сборов, которые компания должна уплачивать в связи со своей деятельностью. План мероприятий предусматривает общие формулировки, акцентируя внимания на такой цели проверки, как оценка правильности начисления и своевременной уплаты установленных платежей.

Тематическая.

Этот вид предусматривает конкретное определение проверяемых платежей. Выбор налогов и сборов осуществляется должностным лицом. План мероприятий в этом случае должен содержать четко определенный предмет. Например, «проверка правильности исчисления налога на прибыль организации, НДФЛ, единого социального налога».

Вопрос: Как происходит отбор налогоплательщиков для выездной налоговой проверки?

Ответ: Отбор налогоплательщиков, для выездной налоговой проверки происходит путем проведения предпроверочного анализа. Анализируется деятельность предприятия в целом. Если в ходе проведения данного анализа в деятельности налогоплательщика выявляются факты сокрытия своих доходов, ухода от налогообложения, занижения показателей бухгалтерской и налоговой отчетности, то он включается в план проведения выездных налоговых проверок. План проведения выездных налоговых проверок утверждает вышестоящая организация, т.е. Управление территориальной налоговой инспекции, в которой будет проводиться проверка.

Заключение

В результате проведенного проверки предприниматель получает развернутый отчет о деятельности своей компании. В нем перечисляются нарушения, допущенные организацией в сфере налогообложения и бухгалтерского учета. Другими словами, работники налоговой инспекции проведут полный (и бесплатный!) аудит предприятия. После анализа допущенных ошибок руководитель предприятия должен так организовать свою работу, чтобы не допускать повторения досадных промахов. Это, разумеется, идеальная схема проведения ревизии.

На деле выездная ревизия отнимает очень много времени, людских ресурсов, нервов руководителей. Иногда негативные стороны, связанные с ответственностью учредителей и руководства компании, полностью перечеркивают положительные аспекты проверки

Поэтому важно знать основные правила проведения мероприятия и требовать от представителей налоговой инспекции их неукоснительного выполнение

★ ★ ★