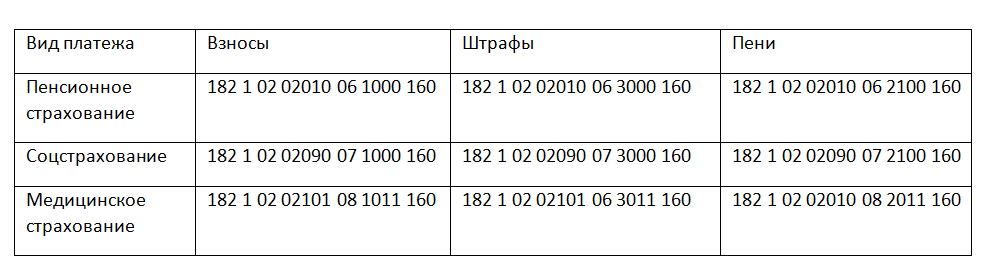

Отчетность ип без работников

Содержание:

- Отчётность по работникам

- Зарплатные отчеты для ИП: когда сдаются и что в них входит

- Заполнение и расчет значений в декларации

- Какую налоговую отчетность сдает ИП без работников

- Виды отчётности

- Надо ли отчитываться по УСН, если деятельность не ведётся

- Сроки сдачи отчетности ИП на УСН с работников

- Примеры заполнения декларации УСН Доходы для ИП

- Шаг 1. Оформление электронной подписи

- Календарь бухгалтера 2021 для ИП и организаций на УСН

- Что и когда сдавать и платить в ФНС на УСН

- Нулевая декларация для ИП на УСН Доходы

- Сдача отчетности ИП на УСН в 2021 году с работниками (в ФНС, ПФР, ФСС)

- Почему на УСН 6% не считают расходы

- Декларация по УСН за квартал

Отчётность по работникам

Обычно, если ИП не ведёт деятельность, то и работников у него нет. Однако может оказаться так, что работники есть, но они отправлены в неоплачиваемый отпуск и выплат в их пользу нет. Тем не менее, работники являются застрахованными лицами, поэтому сдавать нулевую отчётность придётся.

Если с работниками есть действующие трудовые договоры, то по ним надо отчитаться в ПФР по следующим формам: СЗВ-М, СЗВ-ТД, СЗВ-Стаж. РСВ и отчёт в ФСС с нулевыми показателями тоже необходимо сдавать. А вот форму 6-НДФЛ при отсутствии выплат работникам представлять не надо, ведь она отражает удержанный подоходный налог, которого в данном случае не будет.

Что касается отчётов по страховым взносам за себя, то ИП её не сдают. Взносы надо просто вовремя перечислять и сохранять платёжные документы.

Зарплатные отчеты для ИП: когда сдаются и что в них входит

Индивидуальный предприниматель может затеять бизнес и самостоятельно вести все дела. Однако часто случается, что человек в одиночку перестает справляться с работой и ему приходится нанимать людей по трудовым договорам или договорам гражданско-правового характера. В этом случае ИП начинает выступать в роли работодателя, что связано с выплатой заработной платы, расчетом и удержанием НДФЛ, начислением страховых взносов со всех выплат, произведенных в пользу наемных работников. В подобных ситуациях состав отчетности ИП на ОСН значительно расширяется. Что она в себя включает, расскажем далее.

Отчеты в налоговую инспекцию

Отчетность, предназначенная для сдачи ИП-работодателем в налоговые органы, будет состоять:

Из расчета 6-НДФЛ, введенного в оборот приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Он содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до последнего числа месяца, следующего за отчетным периодом. Годовой должен сдаваться до 1 марта следующего года, квартальные — не позднее последнего дня месяца, следующего за соответствующим периодом.

ВНИМАНИЕ! До конца 2020 года совместно с 6-НДФл ИП должен был сдавать справки 2-НДФЛ. Но с 2021 года они отменены

Сведения из справок с 1-го квартала включаются в 6-НДФЛ. Подробности см. здесь.

Единого расчета по страховым взносам, утвержденного приказом ФНС от 18.09.2019 № ММВ-7-11/470@ в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@. Отчет содержит информацию о выплатах в пользу работников и рассчитанных взносах на ОПС, ОМС, ВНиМ. Он очень объемный и состоит из титульного листа, трех разделов, десяти приложений к разделу 1 и одного приложения к разделу 2. Но сдавать необходимо только те части, в которые вносятся данные. Расчет сдается по итогам 1 квартала, полугодия, 9 месяцев и года. Последний срок подачи — 30-е число месяца, следующего за отчетным периодом.

Отчетность в Пенсионный фонд

Основные отчеты, которые ждет Пенсионный фонд от работодателей, и ИП в том числе, это:

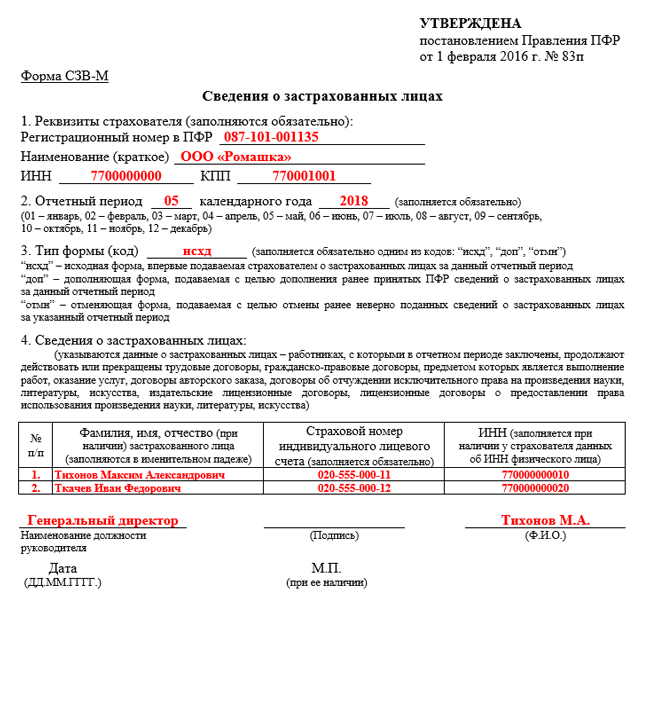

- Ежемесячная СЗВ-М— направляется в ПФР по окончании каждого месяца до 15-го числа следующего. Бланк этого отчета утвержден постановлением Правления ПФР от 01.02.2016 № 83п. Он содержит информацию о лицах, с которыми у работодателя были заключены договоры (трудовые и гражданско-правовые). Здесь приводятся Ф.И.О., СНИЛС, ИНН по каждому работнику.

- Ежегодная СЗВ-СТАЖ совместно с формой ОДВ-1 — сдается по окончании года до 1 марта следующего. За 2020 год нужно отчитаться по форме, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п. Отчет предназначен для представления сведений о стаже застрахованных лиц. Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

- С 2020 года — форма СЗВ-ТД (утв. постановлением Правления ПФР от 25.12.2019 № 730п). Подробнее о ней читайте здесь.

Помимо перечисленных существуют еще такие отчеты, как СЗВ-КОРР, СЗВ-ИСХ, ДСВ-3 и СЗВ-К, которые подаются при обнаружении ошибок или при представлении дополнительных сведений.

Отчет в Фонд соцстрахования

Вся отчетность, которую надлежит передать в Фонд соцстраха предпринимателям, использующим наемный труд, состоит из одной-единственной формы 4-ФСС по страховым взносам от несчастных случаев на производстве и профзаболеваний. Бланк указанного отчета был закреплен приказом ФСС РФ от 26.09.2016 № 381 и отредактирован приказом от 07.06.2017 № 275.

ВАЖНО! С отчетности за квартал 2021 года ожидаются поправки в форму 4-ФСС в связи с переходом всех регионов на прямые выплаты. и указаний по ее заполнению можно посмотреть на Федеральном портале проектов НПА. А разъяснения наших экспертов здесь

Форма включает титульник и 6 таблиц, но обязательно нужно сдавать лишь титульный лист и таблицы 1, 2, 5. В них содержатся сведения:

- о выплатах, образующих базу для начисления взносов НС и ПЗ;

- выплатах, с которых взносы не начисляются;

- тарифах взносов, присваиваемых Фондом соцстрахования на основании видов деятельности, включенных в выписку из ЕГРИП;

- величине исчисленных взносов;

- прохождении работниками предпринимателя медосмотров и проведении у ИП специальной оценки условий труда.

Таблицы 1.1, 3 и 4 оформляются и сдаются лишь при наличии данных.

Представляется отчет по итогам отчетных периодов: 1 квартала, полугодия, 9 месяцев, года. Сроки для сдачи отчета зависят от формы представления. Если отчет сдается на бумаге, то отчитаться надо до 20-го числа месяца, следующего за отчетным периодом; если отчет передается электронным способом — то до 25-го числа.

Заполнение и расчет значений в декларации

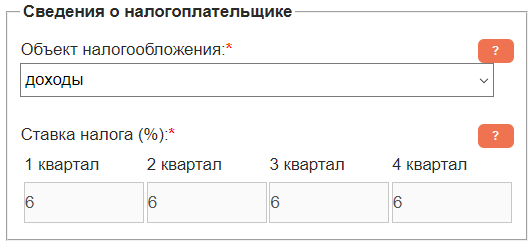

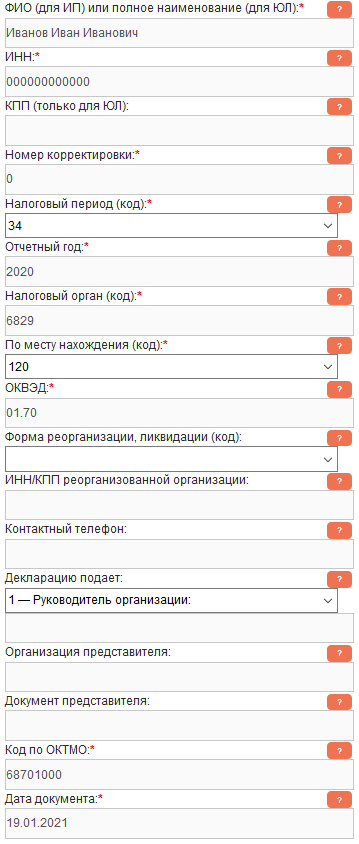

В правой колонке сайта заполняем раздел «Сведения о налогоплательщике», выбираем объект налогообложения и указываем проценты в полях «Ставка налога».

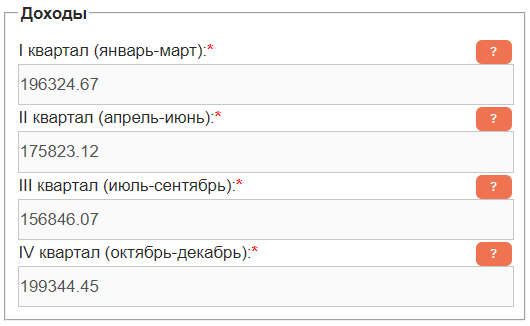

Заполняем раздел «Доходы», указывая данные по кварталам. Суммы могут быть дробные, разделителем рублей и копеек может быть как точка, так и запятая

Обращаем внимание на то, что в декларации суммы округляются до полных рублей, но копейки нужно указывать для более точного расчета

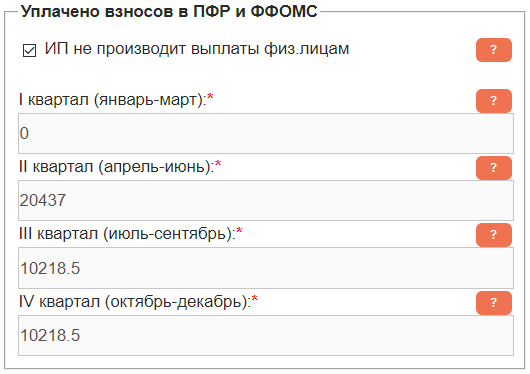

Заполняем раздел «Уплачено взносов в ПФР и ФФОМС» по тем же правилам, указывая выплаченные суммы поквартально. Взносы ОПС и ОМС суммируем, взносы, уплаченные с дохода свыше 300 тыс. руб. (1%) тоже учитываем. Ставим галочку «ИП не производит выплаты физ.лицам», если у ИП не было наемных сотрудников.

Раздел «Торговый сбор» заполняют только его плательщики.

В разделе «Данные для титульного листа» заполняем обязательные поля: ФИО, ИНН, Налоговый период, Отчетный год, Налоговый орган (код), По месту нахождения (код), ОКВЭД, Код по ОКТМО. Дату можно не ставить, но при подаче отчетности ее нужно вписать вручную.

Ставим галочку «Сформировать документ для печати» и нажимаем кнопку. Если нет ошибок заполнения, то появятся ссылки на заполненную декларацию. Если ошибки при заполнении были, сервис укажет, в каком поле внесено некорректное значение.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Какую налоговую отчетность сдает ИП без работников

Какие понадобится сдавать отчеты ИП в 2021 году без работников, зависит от выбранного бизнесменом налогового режима. Поэтому стоит разобраться по каждой системе налогообложения отдельно.

На УСН

Отчетность за ИП доходы без работников предполагает мягкие условия, чем при общей системе взимания налогов. Требуется сдавать такие документы:

- Книга доходов и расходов (КУДиР). В ней указывают все операции, связанные с ведением предпринимательской деятельности, проводимые через кассы, расчетные счета. Каждый отчетный период составляется новый документ.

- Декларация за годовой период. Отправляется в налоговую инспекцию не позже 30 апреля. Платить же сбор разрешается как одним платежом, так и частями, например, раз в месяц или в квартал.

По упрощенке бизнесмены уплачивают налог величиной 6% при системе «доход» и 15% — по «доходы минусы расходы». Рассчитать сборы можно через онлайн-калькулятор в интернете.

На ЕНВД

Это самый облегченный вариант для предпринимателей, так как предполагает минимальную отчетность. Гражданину достаточно сдавать до 20 числа после окончания отчетного квартала отчет по уплате налога на вмененный доход. Больше никаких бумаг не требуется.

Обратите внимание! Если человек совмещает ЕНВД и УСН, то понадобится отчитывать по обоим режимам.

В некоторых случаях бизнесмены на ЕНВД отчитываются по уплате НДС. К ним относятся такие ситуации:

- Производится ввоз продукции из зарубежных стран.

- Заключается аренда имущественных объектов, принадлежащих государству или муниципальным образованиям.

- Осуществляется продажа товаров с выставлением счета-фактуры.

- Совершаются прочие операции, которые прописаны в статье 161 НК РФ.

Суммы, уплаченные за НДС, не учитываются при расчете налогового вычета.

На ОСНО

Общая система налогообложения предполагает строгое ведение отчетности для ИП без сотрудников. Главный документ, который обязан вести бизнесмен — книга расходов и доходов. В ней отражаются все финансовые операции, производимые во время занятия предпринимательством.

По окончании года предприниматель должен представить в налоговую инспекцию такие бумаги:

- Указанную выше книгу расходов и доходов.

- Декларацию 3-НДФЛ. В ней прописывается прибыль гражданина за отчетный период, в которую включаются разные источники дохода. В ней указывается еще уплата налогов, размеры этих сборов. Сдавать документ в налоговый орган требуется не позднее 30 апреля.

- Декларацию 4-НДФЛ. Предусмотрена для новых предпринимателей и отражает информацию о предполагаемой прибыли. Если бизнесмены зарегистрированы уже давно, то подают такой документ в том случае, если их доходы превысили или, наоборот, уменьшились на половину от заявленной ранее суммы.

- Отчет по оплате земельного и транспортного налога. Подается до 1 февраля.

- Отчет по НДС. Предприниматели, находящиеся на ОСНО, платят налог на добавленную стоимость. О нем они отчитываются каждый квартал до 25 числа. Отчетность требуется высылать в электронном виде. Оплата же сбора осуществляется ежемесячно.

Если у бизнесмена имеется в собственности имущество, принадлежащее ему как ИП, то за него требуется платить налог, о чем необходимо отчитываться.

Для предпринимателей с сотрудниками предусмотрен еще отчет о среднесписочной численности ИП. Без работников такая отчетность не нужна.

Виды отчётности

Перед тем, как перейти к тому, какую отчётность сдает ИП без работников, немного информации о её видах.

- Налоговая отчётность. На каждой системе налогообложения есть свои формы деклараций и книг учёта. Кроме того, надо следить за тем, чтобы бланк декларации соответствовал отчётному периоду. Если оформить декларацию на устаревшем бланке, она будет считаться неподанной.

- Отчётность по работникам. Как только в бизнесе появляется наёмный персонал, у работодателя возникают дополнительные обязанности. Кадровая отчётность не зависит от налогового режима, она сложная и объёмная, и вести её без специальных знаний или программы трудно.

- Отчётность по страховым взносам. Сейчас отчётность ИП без работников по страховым взносам не сдаётся, но такая обязанность существовала несколько лет назад. То есть отчитываться по уплате взносов надо только при наличии наёмного персонала. А информация по взносам за себя отражается только в годовой декларации, специального отчёта для этих платежей нет.

- Статистическая отчётность. Известно, что для государственных органов разработана система межведомственного взаимодействия. Это сделано для того, чтобы ФНС, внебюджетные фонды и другие ведомства самостоятельно обменивались информацией о деятельности налогоплательщика (размер доходов и расходов, уплата налогов и взносов, наличие работников и др.). Но несмотря на это, Росстат смог провести в КоАП РФ положение о высоких штрафах для ИП в случае нарушения сроков сдачи статистической отчётности: от 10 до 50 тысяч рублей. Причём, общих для всех сроков здесь не установлено, поэтому каждый предприниматель должен периодически проверять, не попал ли он в выборку по предоставлению отчётов.

- Бухгалтерская отчётность. От бухучёта индивидуальные предприниматели освобождены и сдавать эту отчётность не обязаны. Но некоторые ИП, владеющие крупным бизнесом, ведут бухгалтерский учёт добровольно, для себя.

- Отчётность по имуществу. Индивидуальный предприниматель остаётся физическим лицом, поэтому его имущество облагается налогами по уведомлению из ИФНС. Это означает, что в отличие от организаций, специальных деклараций по недвижимости или транспорту ИП не сдаёт. Здесь главное – вовремя заплатить налог в размерах и сроки, указанные в уведомлении.

Таким образом, если предприниматель перешёл на УСН и у него нет работников, обязанности по сдаче отчётности у него минимальные. В налоговой инспекции ИП на упрощёнке надо появиться всего один раз в году – при сдаче декларации.

Надо ли отчитываться по УСН, если деятельность не ведётся

Когда отчитываются упрощенцы, не ведущие деятельность в рамках УСН? Для них специальных сроков сдачи не установлено, так же, как и освобождения от обязанности подавать декларацию. Если вы когда-то подали уведомление о переходе на упрощёнку, но при этом не ведёте деятельности в рамках этого режима, надо не позже 30 апреля сдать нулевую декларацию.

Для ИП на УСН, не ведущих деятельность, есть ещё один вариант сдачи отчётности – единая упрощённая декларация. Правда, этот вариант вряд ли можно назвать более удобным.

Во-первых, единая упрощённая декларация сдаётся в более короткие сроки – не позже 20-го числа по окончании отчётного периода. Для упрощенцев это 20 января 2021 года за предыдущий 2020 год. Во-вторых, отчитаться по ЕУД можно только тогда, когда через расчётный счёт или кассу не было движения денежных средств.

То есть, единая упрощённая декларация подойдёт только для тех индивидуальных предпринимателей, которые вообще не ведут предпринимательскую деятельность и не проводят никакие платежи. А кроме того, обратились в ИФНС практически сразу после окончания новогодних каникул.

Сроки сдачи отчетности ИП на УСН с работников

Если индивидуальный предприниматель имеет наемных работников на основании трудового или гражданско-правого договора, тогда ему помимо отчетов за себя необходимо еще сдавать за работника, то есть как работодатель. И так рассмотрим какие отчеты необходимо сдавать ИП на УСН с наемными работниками:

| Вид отчетности или налогового платежа | Период, за какой сдается отчетность | Крайний срок подачи отчета в 2021 году |

| Отчет о среднесписочной численности наемных работников | За 2021 год | 21 января 2021 года |

| Отчет 2-НДФЛ если не удерживается налог | За 2021 год | 01 марта 2021 года |

| Отчет 2-НДФЛ в остальных случаях | За 2021 год | 01 апреля 2021 года |

| Отчет 6-НДФЛ | За 2021 года | 01 апреля 20109 года |

| 1-й квартал 2021 года | 03 мая 2021 года | |

| 1-ое полугодие 2021 | 31 июля 2021 года | |

| За 9 месяцев 2021 года (с января по сентябрь) | 31 октября 2021 года | |

| Расчет страховых взносов за наемного работника | За 2021 года | 30 января 2021 года |

| 1-й квартал 2021 года | 30 апреля 2021 года | |

| 1-ое полугодие 2021 | 30 июля 2021 года | |

| За 9 месяцев 2021 года (с января по сентябрь) | 30 октября 2021 года | |

| СЗВ-М | Отчет сдает каждый месяц до 15 числа следующего месяца, например за январь 2021 года необходимо отчитаться до 15 февраля 2021 года | |

| СЗВ-Стаж | За 2021 год | 01 марта 2021 года |

| 4-ФСС | За 2021 года | 21 января 2021 года, если на бумажном носителе;

25 января 2021 года, если в электронном виде |

| 1-й квартал 2021 года | 22 апреля 2021 года, если на бумажном носителе;

25 апреля 2021 года, если в электронном виде; |

|

| 1-ое полугодие 2021 | 22 июля 2021 года, если на бумажном носителе;

25 июля 2021 года, если в электронном виде. |

|

| За 9 месяцев 2021 года (с января по сентябрь) | 21 октября 2021 года, если на бумажном носителе;

25 октября 2021 года, если в электронном виде. |

Срок перечисления НДФЛ за работника зависит от того, когда выплачено и какой вид выплаты:

- Если это заработная плата, тогда не позднее следующего дня за днем выплаты;

- Если это отпускные или пособие по временной нетрудоспособности, тогда не позднее последнего числа месяца, в котором производилась выплата.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

243 000 |

14 580 |

10 000 |

|

Первое полугодие |

415 000 |

24 900 |

18 000 |

|

Девять месяцев |

743 000 |

44 040 |

30 000 |

|

Календарный год |

926 000 |

55 560 |

40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2020 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

643 000 |

38 580 |

30 000 |

|

Первое полугодие |

1 453 000 |

87 180 |

78 000 |

|

Девять месяцев |

1 993 000 |

119 580 |

123 000 |

|

Календарный год |

2 913 000 |

174 780 |

150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Шаг 1. Оформление электронной подписи

Перед тем как подать декларацию в цифровом виде, предпринимателю нужно её подписать квалифицированной электронной подписью (КЭП) для работы с ФНС. Если подписи нет, придётся обратиться в любой аккредитованный удостоверяющий центр. Изготовление КЭП обычно занимает день.

Вместе с подписью поставляется специальный USB-носитель, программа криптозащиты и лицензия на неё. Все эти компоненты необходимы, чтобы сдать декларацию по УСН, а также делать запросы через личный кабинет ИП на сайте ФНС. Цена всего комплекта начинается от 2 тыс. рублей. Тут уместно дать ответ на распространённый вопрос: можно ли подать отчёт через интернет бесплатно? Да, но только при том условии, что у ИП уже есть электронная подпись.

Календарь бухгалтера 2021 для ИП и организаций на УСН

|

Месяц |

Принимающая инстанция |

Отчеты и платежи |

Крайний срок сдачи (оплаты) |

|

Январь |

ПФР |

Отчеты СЗВ-М и СЗВ-ТД за декабрь 2020 года |

15.01.2021 |

|

ФСС |

Оплата взносов на травматизм за декабрь 2020 года |

15.01.2021 |

|

|

Отчет 4-ФСС за 2020 год на бумаге |

20.01.2021 |

||

|

Отчет 4-ФСС за 2020 год электронно |

25.01.2021 |

||

|

ИФНС |

Оплата страховых взносов за декабрь 2020 года |

15.01.2021 |

|

|

Единый расчет по страховым взносам за 2020 год |

01.02.2021 |

||

|

Февраль |

ПФР |

Отчет СЗВ-М и СЗВ-ТД за январь 2021 года |

15.02.2021 |

|

ФСС |

Оплата взносов на травматизм за январь 2021 года |

15.02.2021 |

|

|

ИФНС |

Оплата страховых взносов за январь 2021 года |

15.02.2021 |

|

|

Март |

ПФР |

Отчеты СЗВ-СТАЖ и ОДВ-1 за 2020 год |

01.03.2021 |

|

Отчет СЗВ-М и СЗВ-ТД за февраль 2021 года |

15.03.2021 |

||

|

ФСС |

Оплата взносов на травматизм за февраль 2021 года |

15.03.2021 |

|

|

ИФНС |

Справки 2-НДФЛ за 2020 год |

01.03.2021 |

|

| Отчет 6-НДФЛ за 2020 год | 01.03.2021 | ||

|

Оплата страховых взносов за февраль 2021 года |

15.03.2021 |

||

|

Бухотчетность за 2020 год для юрлиц |

31.03.2021 |

||

|

Апрель |

ПФР |

Отчет СЗВ-М и СЗВ-ТД за март 2021 года |

15.04.2021 |

|

ФСС |

Оплата взносов на травматизм за март 2021 года |

15.04.2021 |

|

|

Подтверждение вида осуществляемой деятельности |

15.04.2021 |

||

|

Отчет 4-ФСС за 1 квартал 2021 года на бумаге |

20.04.2021 |

||

|

Отчет 4-ФСС за 1 квартал 2021 года электронно |

26.04.2021 |

||

|

ИФНС |

УСН-декларация и оплата УСН-налога за 2020 год для юрлиц |

31.03.2021 |

|

|

Оплата страховых взносов за март 2021 года |

15.04.2021 |

||

|

Оплата аванса по УСН-налогу за 1 квартал 2021 года |

26.04.2021 |

||

|

Единый расчет по страховым взносам за 1 квартал 2021 года |

30.04.2021 |

||

|

Отчет 6-НДФЛ за 1 квартал 2021 года |

30.04.2021 |

||

|

УСН-декларация и оплата УСН-налога за 2020 год для ИП |

30.04.2021 |

||

|

Май |

ПФР |

Отчет СЗВ-М и СЗВ-ТД за апрель 2021 года |

17.05.2021 |

|

ФСС |

Оплата взносов на травматизм за апрель 2021 года |

17.05.2021 |

|

|

ИФНС |

Оплата страховых взносов за апрель 2021 года |

17.05.2021 |

|

|

Июнь |

ПФР |

Отчет СЗВ-М и СЗВ-ТД за май 2021 года |

15.06.2021 |

|

ФСС |

Оплата взносов на травматизм за май 2021 года |

15.06.2021 |

|

|

ИФНС |

Оплата страховых взносов за май 2021 года |

15.06.2021 |

|

|

Июль |

ПФР |

Отчет СЗВ-М и СЗВ-ТД за июнь 2021 года |

15.07.2021 |

|

ФСС |

Оплата взносов на травматизм за июнь 2021 года |

15.07.2021 |

|

|

Отчет 4-ФСС за полугодие 2021 года на бумаге |

20.07.2021 |

||

|

Отчет 4-ФСС за полугодие 2021 года электронно |

26.07.2021 |

||

|

ИФНС |

Оплата страховых взносов за июнь 2021 года |

15.07.2021 |

|

|

Оплата аванса по УСН-налогу за 2 квартал 2021 года |

26.07.2021 |

||

|

Единый расчет по страховым взносам за полугодие 2021 года |

30.07.2021 |

||

|

Отчет 6-НДФЛ за полугодие 2021 года |

02.08.2021 |

||

|

Август |

ПФР |

Отчет СЗВ-М и СЗВ-ТД за июль 2021 года |

16.08.2021 |

|

ФСС |

Оплата взносов на травматизм за июль 2021 года |

16.08.2021 |

|

|

ИФНС |

Оплата страховых взносов за июль 2021 года |

16.08.2021 |

|

|

Сентябрь |

ПФР |

Отчет СЗВ-М и СЗВ-ТД за август 2021 года |

15.09.2021 |

|

ФСС |

Оплата взносов на травматизм за август 2021 года |

15.09.2021 |

|

|

ИФНС |

Оплата страховых взносов за август 2021 года |

15.09.2021 |

|

|

Октябрь |

ПФР |

Отчет СЗВ-М и СЗВ-ТД за сентябрь 2021 года |

15.10.2021 |

|

ФСС |

Оплата взносов на травматизм за сентябрь 2021 года |

15.10.2021 |

|

|

Отчет 4-ФСС за 9 месяцев 2021 года на бумаге |

20.10.2021 |

||

|

Отчет 4-ФСС за 9 месяцев 2021 года электронно |

25.10.2021 |

||

|

ИФНС |

Оплата страховых взносов за сентябрь 2021 года |

15.10.2021 |

|

|

Оплата аванса по УСН-налогу за 3 квартал 2021 года |

25.10.2021 |

||

|

Единый расчет по страховым взносам за 9 месяцев 2021 года |

01.11.2021 |

||

| Ноябрь | ИФНС |

Отчет 6-НДФЛ за 9 месяцев 2021 года |

01.11.2021 |

|

ПФР |

Отчет СЗВ-М и СЗВ-ТД за октябрь 2021 года |

15.11.2021 |

|

|

ФСС |

Оплата взносов на травматизм за октябрь 2021 года |

15.11.2021 |

|

|

ИФНС |

Оплата страховых взносов за октябрь 2021 года |

15.11.2021 |

|

|

Декабрь |

ПФР |

Отчет СЗВ-М и СЗВ-ТД за ноябрь 2021 года |

15.12.2021 |

|

ФСС |

Оплата взносов на травматизм за ноябрь 2021 года |

15.12.2021 |

|

|

ИФНС |

Оплата имущественных налогов за 2020 год ИП |

01.12.2021 |

|

|

Оплата страховых взносов за ноябрь 2021 года |

15.12.2021 |

Что и когда сдавать и платить в ФНС на УСН

В ФНС налогоплательщиками, применяющими УСН, 1 раз за год (по его завершении) сдается декларация по УСН-налогу. Сроки ее представления для фирм и ИП различаются: организации декларацию сдают раньше — не позднее 31 марта года, наступающего после отчетного, а предприниматели имеют больше времени для ее подготовки и сдают этот отчет не позже 30 апреля. В 2021-м обе даты рабочие, а потому переносов не ожидается.

Платят УСН-налог ежеквартально (авансовые платежи) в срок не позднее 25 числа месяца, наступающего по окончании очередного квартала. Платеж по итогам года осуществляется в сроки, совпадающие с датами подачи УСН-отчетности и поэтому различающиеся для юрлиц и ИП.

Если у организации есть основания для начисления и уплаты земельного, транспортного или водного налога, налога на имущество от кадастровой стоимости, то она сдает отчетность по ним (не декларируются транспортный и земельный налоги) и осуществляет платежи в законодательно установленные для этого сроки. Для ИП расчет имущественных налогов делает ИФНС, и он уплачивает их так же, как прочие физлица, — один раз за год на основании уведомления, присланного из налоговой, в единый срок, установленный для платежей физлиц (до 1 декабря года, наступающего за расчетным).

Работодатели подают в ИФНС:

- ежеквартальный сводный отчет по страховым взносам, сдаваемый в срок не позднее 30 числа месяца, наступающего после отчетного квартала;

- ежеквартальный отчет, отражающий суммы и сроки причитающегося к уплате НДФЛ (форма 6-НДФЛ), который сдается в срок не позже последнего числа месяца, наступающего за соответствующим кварталом, и не позднее 1 марта года, следующего за отчетным годом, если в отчете речь идет о последнем квартале отчетного года;

- ежегодную отчетность о доходах работников (форма 2-НДФЛ), подаваемую в тот же срок, который установлен для сдачи последнего по году отчета формы 6-НДФЛ, если она касается удержанного налога, и сдаваемую раньше (не позднее 1 марта года, наступающего после отчетного), если речь идет о неудержанном налоге. За 2020 год форма 2-НДФЛ сдается последний раз. Сведения о доходах за 2021 год войдут в состав годового 6-НДФЛ.

Оплата страховых взносов, уплачиваемых в ИФНС, осуществляется ежемесячно в срок не позднее 15 числа месяца, идущего за оплачиваемым.

По окончании года (в срок не позднее 20 января) работодатели представляют ежегодный отчет, содержащий сведения о среднесписочной численности его работников.

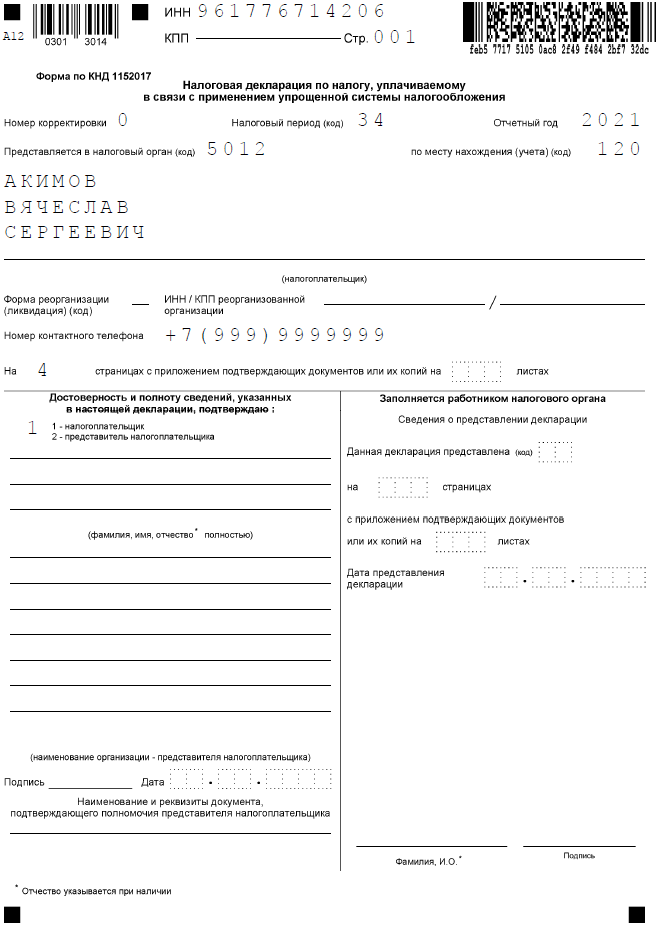

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

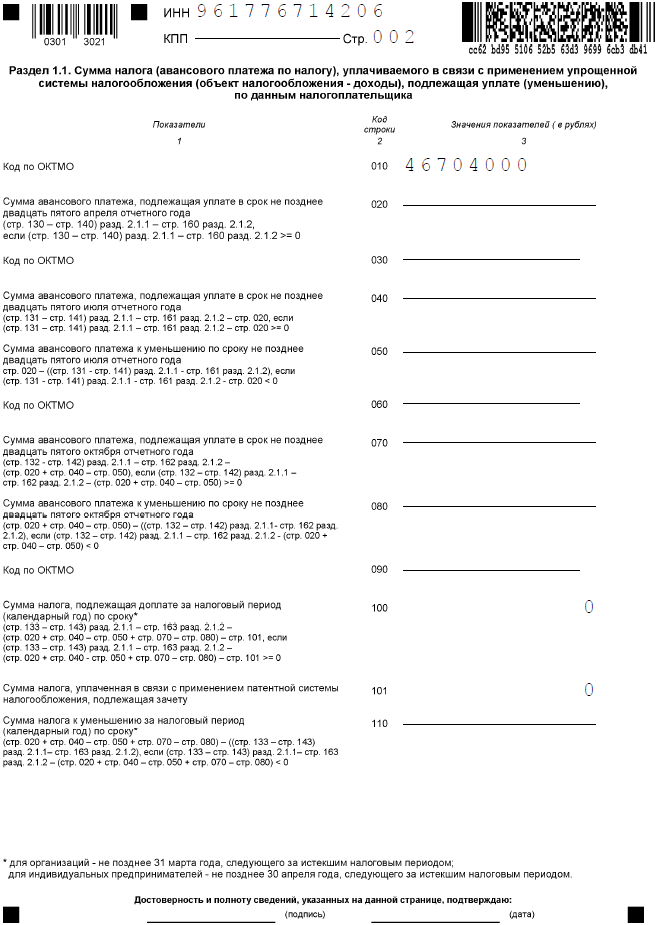

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

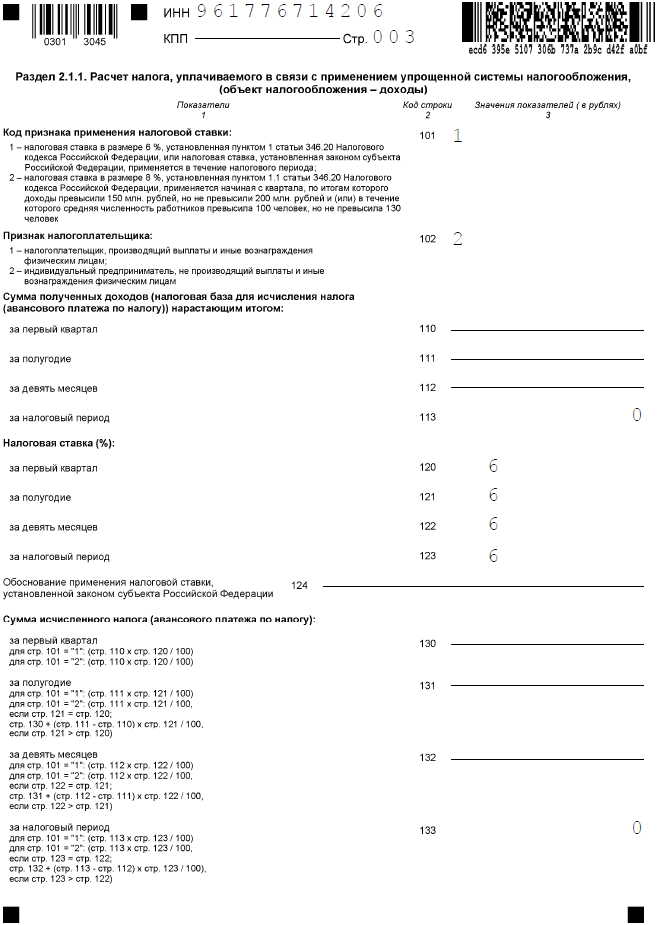

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

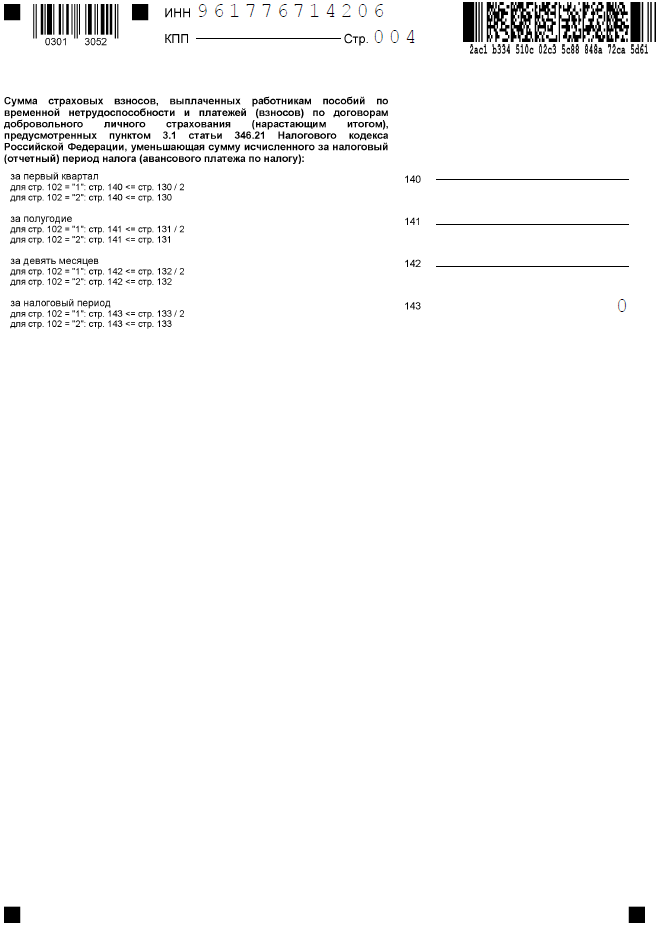

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Сдача отчетности ИП на УСН в 2021 году с работниками (в ФНС, ПФР, ФСС)

Отчетность по ИП на упрощёнке с работниками несколько отличается от сдачи отчетности единоличного ИП, то есть сдачи отчетности только «за себя» (без работников). Это связано с тем, что необходимо отразить доходы наемных сотрудников и уплату обязательных страховых выплат по ним.

В связи с этим отчетность подается в следующие инстанции:

- в инспекцию Федеральной налоговой службы РФ;

- В Пенсионный фонд РФ;

- В Фонд социального страхования РФ.

Порядок отчислений и требования по сдаче отчетности регламентируются соответствующими нормативно — правовыми актами Министерства финансов, Налоговой службы.

3.1. Сдача отчетности в ФНС

Одним из основных требований к сдаче отчетности является своевременная сдача пакета документов:

- Справки о величине доходов по форме 2-НДФЛ (подается 1 раз в год);

- Книга учета доходов и расходов (КУДИР), оформленную надлежащим образом с прошитыми и пронумерованными страницами. Может быть также оформлена в электронном виде. За отсутствие КУДИР налагается штраф;

- Полная информация о численности наемных сотрудников в соответствии с заключенными трудовыми договорами;

- Декларацию по УСН, оформленную согласно актуальным образцам, утвержденным налоговыми органами.

Предоставить вышеперечисленную документацию можно любыми способами: самостоятельно, через лицо по нотариально заверенной доверенности, по почте России, электронно (посредством ЭЦП (электронная цифровая подпись)).

При отправке пакета документа по почте РФ следует оформить опись вложения и отправить письмо в форме заказного с уведомлением для фиксирования даты отправки.

3.2. Сдача отчетности в ПФР

При найме сотрудников коммерсант должен отчитаться в Пенсионном фонде РФ. Для отчетности необходимо оформить документы, оформленные по формам:

- РСВ-1 (.xls);

- АДВ-6-5 (.xls),

- С3В 6-4 (.xls),

- АДВ-6-2 (.doc).

Предоставление в ПФР оформленных соответствующим образом форм регламентируется Постановлением Правительства Российской Федерации за номером № 2П от 16.01.2014г.

3.3. Сдача отчетности в ФСС

Индивидуальный предприниматель, работающий с наемным персоналом, обязан предоставлять в Фонд социального страхования РФ отчетность по форме 4-ФСС, регламентируемую нормативно — правовыми актами:

- Приказом ФСС за №49 от 17.02.15 г.;

- Приказом ФСС за №59 от 26.02.15 г.;

- Приказом Министерства труда и социальной защиты «Об утверждении формы расчета»;

- Приказом Министерства труда №107н (от 19.03.13 г.).

3.4. Сроки сдачи отчетности ИП

| Вид отчетности | Сроки |

| Отчетность, оформленная по формам ПФР РФ (РСВ-1, АДВ-6-5 и т.д.) | По итогам каждого квартала |

| Отчетность, оформленная по форме 4-ФСС в Фонд социального страхования | По итогам каждого квартала, В срок до 15 апреля каждого года коммерсант обязан предоставлять подтверждение основной сферы коммерческой деятельности |

При сдаче отчетности в ИФНС следует соблюдать другие сроки ее предоставления

| Вид отчетности | Период отчетности |

| Налоговая декларация по упрощенной системе начисления налогов | По завершении налогового периода — до 30.04. года, следующего за отчетным |

| Сведения об общем количестве сотрудников | До 20.01. |

| Справка о величине доходов по форме 2-НДФЛ | Предоставляется до 01.04. года, следующего за отчетным |

Строгое соблюдение правил предоставления отчетных форм и контроль изменений в законодательстве о ее сдаче являются основой соблюдения норм действующего законодательства и отсутствия штрафных санкций.

Для чего и когда необходим кассовый аппарат для ИП на упрощенной системе налогообложения

Почему на УСН 6% не считают расходы

Итак, с доходами на УСН всё ясно, но ведь ни один бизнес не обходится без расходов. Можно ли учитывать произведённые расходы и за счёт этого уменьшать налог к уплате? Нет, нельзя. Если вы выбираете УСН Доходы, то никакие расходы не уменьшают налогооблагаемый доход. Если же доля расходов в выручке в вашем бизнесе высокая, то работать на УСН 6 процентов будет невыгодно.

Но несмотря на невозможность учитывать расходы, у варианта УСН 6 процентов есть серьёзное преимущество. В этом случае можно уменьшать не налоговую базу (сумму, с которой рассчитывают налог), а сам рассчитанный налог за счёт уплаченных страховых взносов. О том, как это сделать, расскажем дальше на конкретном примере.

Декларация по УСН за квартал

В общем случае декларация сдается одна — годовая. Но бывает, что декларацию нужно сдать всего за один квартал. Это делают, если компания или ИП начали деятельность в одном квартале и в этом же квартале закончили ее. Прямо скажем, это редкость. В таком случае декларация сдается на бланке годовой декларации, но данные по доходам и расходам будут вноситься только за квартал, в котором работала компания.

Вот что по УСН и надо делать ежеквартально, так это уплачивать единый налог. Каждый квартал организации и предприниматели обязаны перечислять в ИФНС авансовые платежи по налогу до 25 числа следующего месяца. Сроки могут изменяться, если последний день сдачи приходится на выходной или праздник. В 2021 году сроки следующие:

- налог за 2021 год — до 31 марта 2021 года для организаций и до 30 апреля для ИП;

- за 1 квартал 2021 — 26 апреля;

- за 2 квартал 2021 — 26 июля;

- за 3 квартал 2021 — 25 октября;

- остаток налога за 2021 год — до 31 марта для организаций и до 4 мая для ИП.