Платит ли ип на усн ндфл за себя + сроки уплаты за работников

Содержание:

- Что значит нулевая 4 НДФЛ

- Что даёт ИП общий режим, какие налоги платить

- Сроки перечисления и отчётности

- Ип на осно без работников: какие налоги уплачиваются и отчеты сдаются

- 3-НДФЛ: образец заполнения для ИП

- НДФЛ для ИП на ОСНО в 2021 году

- Сравнение с другими режимами

- Штрафные санкции

- Отчетные формы ИП-работодателя

- Примеры заполнения декларации УСН Доходы для ИП

Что значит нулевая 4 НДФЛ

В данном случае в документе обозначается нулевое значение. Подача такой декларации не является нарушением.

Предприниматель не несет никакой ответственности.Хотя инспектора могут запрашивать у ИП основания для подачи НДФЛ с нулем.

Как заполнить 4-НДФЛ — пошаговая инструкция

Форма в отличие от других документов налогообложения отличается быстротой, простотой заполнения.

Главное — знать свой ИНН и номер территориального отделения налоговой, куда будет подаваться документ.

Данные о возможных налогах предприниматель определяет самостоятельно с учетом проведенного анализа своей работы. Не несет ответственность за возможные изменения.

НДФЛ — это прогноз, поэтому ошибки допускать не рекомендуется. Чтобы минимизировать налог для оплаты в будущем году стоит применять при заполнении декларации профессиональный вычет.

Документ представляет собой единственный лист. Оформляется с внесением необходимых данных по установленной законодательством форме.

Перед заполнением рекомендуется предварительно посмотреть образцы (на стенде в налоговой), чтобы не допустить ошибок.

Обязательно прописывается личная информация предпринимателя (ФИО, контактный телефон, индивидуальный номер, ОКТМО), сумма предполагаемой прибыли.

Чтобы рассчитать авансовый платеж по налогу:

- степень уменьшения либо увеличения дохода;

- период подачи декларации.

Заполняется бланк вручную и черными или синими чернилами. Если скачивается на компьютере, то стоит выровнять числа по правому краю.

Недопустимы исправления, зачеркивания, оставление пустых клеток. Лучше в них поставить прочерки и не оставлять пустым.

Пошаговые действия по заполнению:

- обозначение ИИН предпринимателя в верхнем правом углу, номера корректировки. Если декларация подается впервые, то ставится 0. Если вторично, то 1.2.;

- проставление года или налогового периода, в котором был получен первый доход от налогоплательщика;

- указание ОКТМО, где было зарегистрировано ИП;

- идентификационные данные (ФИО полностью, контактный телефон);

- сумма предполагаемого дохода в рублях в графе с кодом 010.

В специальных клетках приложения декларации вносятся данные, если имеется доверенность на представителя либо другие документы для разъяснения.

Заполнение левой части декларации. Проставление цифры 1, личной подписи, даты при подаче самим предпринимателем.

Указание цифры 2 при подаче декларации доверенным лицом с обозначением в документе ФИО для подтверждения полномочий.

Новички-предприниматели при отражении в бланке вероятного дохода могут брать в учет выручку, полученную за первый месяц работы.

Причем вправе рассчитывать, указывать сумму самостоятельно, не подтверждая возможность получения прибыли иной документацией.

Другие долго работающие предприниматели при расчете суммы высчитывают, согласно отчету 3 НДФЛ за прошлый налоговый период.

Если ИП считает, что в следующем году доходы снизятся, то может указать в бланке наименьшую сумму. Если предполагают, что доход повысится, то должны вносить наибольшую сумму.

Что даёт ИП общий режим, какие налоги платить

При сравнении налоговых режимов явно видно, что по общему режиму — самая развёрнутая и сложная система отчётности. При этом у данной системы есть несколько неоспоримых преимуществ.

Когда ИП выгодно работать по общему налоговому режиму

Существуют положительные моменты и особенности компании на ОСНО:

- Если для ИП неприемлемы ограничения бизнеса:

- численность — более 100 человек;

- годовой доход — свыше 60 млн руб.

- Если планируется (или начала осуществляться) деятельность по договору простого доверительного управления имуществом.

- В случае если заключено соглашение о ведении совместной деятельности.

- У ИП на ОРН есть возможность вести деятельность по «вменёнке» (ЕНВД).

- Многие ИП учитывают, что в НДС заложены их затраты, что выгодно для предпринимательства.

- Ещё один плюс — минимизация рисков при возникновении убытков: у ИП есть возможность уменьшить сумму налога на прибыль (в том числе не выплачивать этот налог).

ОСНО выбирают те предприниматели, которые активно развивают бизнес и сотрудничают с крупными компаниями

Налоги при ОСНО

ИП на общем режиме обязан выплачивать государству как налогоплательщик 2 основных налога (при определённых условиях):

- Если был доход в отчётном периоде, ИП выплачивает НДФЛ (налог на доходы физлица).

- Если проводились операции, облагаемые НДС, устанавливается налог на добавленную стоимость.

Первый налог ИП по ОСНО — НДФЛ. Бизнесмен выплачивает 13% от своего дохода в бюджет. Расчёт налоговой базы производится исходя из показателя: доход минус документально подтверждённый расход на ведение бизнеса.

При подтверждении вычета в ИФНС должны быть приложены оригиналы фискальных чеков, счета-фактуры, накладные, другие документы, подтверждающие расходы.

Если ИП не может подтвердить расходы, доход сокращается на «норматив затрат», который составляет 20% от суммарных доходов предпринимателя.

Пример расчёта НДФЛ приведён ниже.

Правильный расчёт НДФЛ и своевременное предоставление налоговой декларации является обязанностью каждого предпринимателя

Второе налоговое бремя для ИП на общем режиме — НДС.

Существуют три вида ставки НДС:

- НДС 0% введён в свободных таможенных зонах.

- НДС 10% учитывается при продаже: продовольственных товаров, товаров для детей, печатной периодики, книг и медикаментов (для всех этих случаев есть отдельный реестр Правительства РФ).

- НДС 18% применяется во всех других случаях. Это основная ставка НДС на территории РФ.

Освобождаются от уплаты НДС все предприниматели, работающие по льготным режимам (УСН, ЕСХН, ЕВНД, ПСН), а также участники проекта «Сколково». Полная информация по льготам при уплате и отмене НДС содержится в статье 145 Налогового кодекса РФ.

Три простых действия для расчёта суммы налога:

- Подсчитайте сумму НДС, которую вы предъявили покупателям.

- Определите сумму вычетов, то есть сумму налога по выставленным вам поставщиками счетам-фактурам.

- Сравните суммы. Если первая больше — у вас НДС к уплате, разницу нужно перечислить в бюджет. Если сумма вычетов оказалась больше, то разница подлежит возмещению из бюджета.

Налоги физлица для ИП на ОСНО

Помимо основных налогов, индивидуальный предприниматель, которые выбрал для себя общий режим (ОРН) должен не позднее 1 декабря оплатить налоги на собственность (как физическое лицо):

- транспортный налог на личный транспорт;

- налог на имущество (жильё, дача);

- земельный налог (участок);

- водный налог (скважина), этот налог должен гаситься ежеквартально.

Частный предприниматель обязан, помимо имущественного и земельного налога физического лица, платить отдельно налог по имуществу, которое используется им в предпринимательской деятельности.

Налоговая отчётность по ОСНО содержит несколько деклараций

Сроки перечисления и отчётности

В том случае, когда индивидуальный предприниматель использует труд наёмных работников, он должен рассчитывать НДФЛ и страховые взносы с их доходов.

А также подготавливать всю необходимую отчётность:

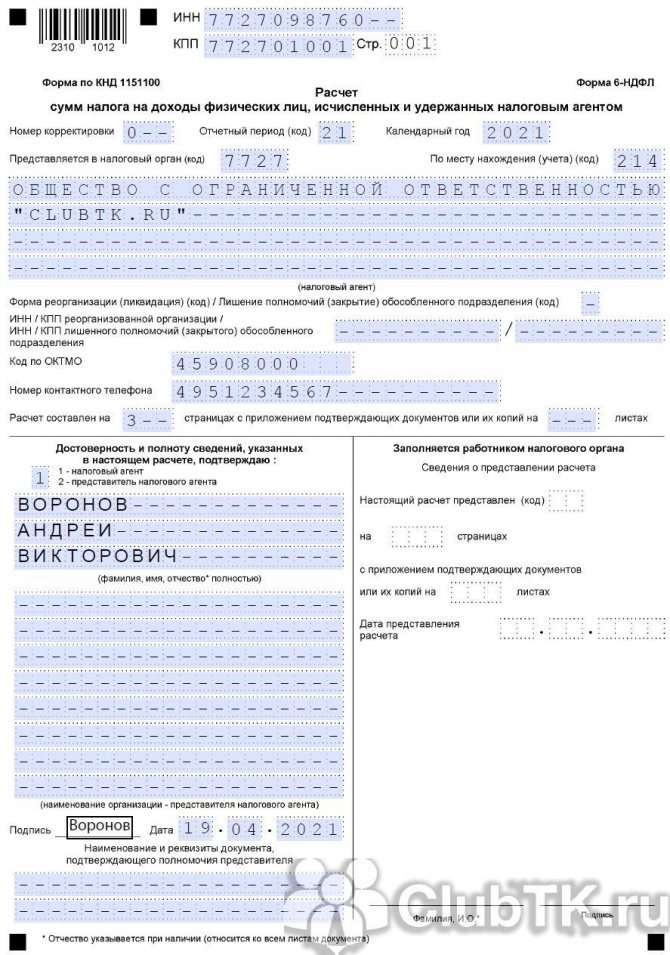

- 2-НДФЛ, сдаётся ежегодно по каждому сотруднику отдельно;

- 6-НДФЛ включает общий расчёт налога по всему штату работников;

- ежеквартальные расчёты в налоговую инспекцию по ОМС, ОПС и ВНиМ;

- 4-ФСС в фонд соц. страхования за каждый квартал по взносу ПФиНС;

- СЗВ-СТАЖ в ПФР (Пенсионный Фонд) каждый год по всем сотрудникам и перед непосредственным уходом наёмного работника на пенсию;

- СЗВ-М сдаётся каждый месяц и содержит сведения о сотрудниках.

Работая на ОСНО, индивидуальный предприниматель без использования наёмных сотрудников должен сдавать отчётность по форме 3-НДФЛ в налоговую службу до 3.05.2018 (за отчётный 2017 год).

В случае если ИП не предоставит своевременно отчёт, к нему будут применены штрафные санкции, минимальный размер платежа составит порядка 1000 рублей, а максимальный доходит до 30% от общего размера неуплаченного обязательства. Небольшой размер штрафа начисляется при своевременном отчислении налога.

Если индивидуальный предприниматель прекращает ведение своей деятельности, он обязан сдать отчёт 3-НДФЛ не позднее срока равного 5 дням.

Работая на общей системе налогообложения с использованием наёмного труда, ИП обязан сдать всю необходимую отчётность в сроки, установленные законодательством.

НДФЛ по работникам (ОСНО и УСН):

| Куда сдавать | Название отчёта | Срок предоставления в контролирующий орган |

| ИФНС | 6-НДФЛ | Сдаётся ежеквартально (4 раза за год).

Отчёт за год 6-НДФЛ. Направляется в налоговую службу до 1.04 текущего периода за предыдущий год. Установленный срок: За 2017 год – не позднее 2 апреля 2019 год; За 1 квартал 2019 – до 3 мая 2019 год; За 2 квартал (6 месяцев) 2019 – до 31 июля 2019 год; За 3 квартал (9 месяцев) 2019 – до 31 октября 2019 год. |

| ИФНС | 2-НДФЛ | 1 раз за год.

Установленный срок: По 1 признаку – не позже 2 апреля 2019 года; По 2 признаку – до 1 марта 2019 года. |

Отчётность по сотрудникам:

| Куда сдавать | Название отчёта | Срок предоставления в контролирующий орган |

| Пенсионный фонд (ПФР) | СЗВ-СТАЖ | Ежегодная отчётность, сдаётся до 1 марта 2019 за отчётный 2017.

В течение года сдаётся только в случае, если сотрудник оформляет пенсию. |

| Пенсионный фонд (ПФР) | СЗВ-М | Ежемесячно.

Последний срок предоставления до 15 числа следующего за отчётным периодом. Крайняя дата сдачи в 2019 году За декабрь 2017 – 15.01.2018; За январь – 15.02; За февраль – до 15.03; За март – до 16.04; За апрель – до 15.05; За май – до 15.06; За июнь – до 16.07; За июль – до 15.08; За август – до 17.09; За сентябрь – до 15.10; За октябрь –15.11; За ноябрь –17.12. |

Сроки оплаты НДФЛ и социальных взносов для ИП на общей системе налогообложения:

| Наименование налога | Срок оплаты | Система налогообложения |

| НДФЛ | Не позднее следующего дня за выплатой заработной платы работникам | ИП, которые платят зарплаты наёмным сотрудникам |

| НДФЛ | 15 января 2019 (25%)

15 июля 2019 (январь – июль 50%) 15 октября 2019 (25%) |

ИП без наёмного персонала на ОСНО |

| Пенсионное страхование, ОМС и страхование от несчастного случая | Не позднее 15 числа, следующего за отчётным месяцем (ежемесячно) | ИП с сотрудниками |

Законодательство России предусматривает ответственность за нарушения:

- несвоевременное предоставление формы 2-НДФЛ может грозить штрафом в размере 200 рублей;

- более десяти дней просроченного срока сдачи 6-НДФЛ могут привести к блокировке расчётного счёта ИП и грозят штрафом около 1 тысячи руб.;

- недостоверные данные приведут к наложению штрафа в размере 500 р. за каждый из документов.

Если самостоятельно исправить отчёт до проведения налоговой проверки, то штрафа можно избежать.

С 2019 года в форму 3-НДФЛ внесены изменения, что следует учитывать при сдаче годовой отчётности за прошедший налоговый период (календарный год). В справке 2-НДФЛ всё осталось по-прежнему, кроме новых кодов для заполнения, которые ввела налоговая служба России.

Ип на осно без работников: какие налоги уплачиваются и отчеты сдаются

Индивидуальные предприниматели без работников достаточно редко выбирают общую систему налогообложения, однако иногда такое возможно, например, если ИП нужно работать с НДС.

Общий налоговый режим для ИП предусматривает, что доходы от предпринимательской деятельности будут облагаться налогом на доходы физических лиц (далее — НДФЛ) по ставке 13 %.

Налоговая база в этом случае представляет собой разницу между суммами полученного от предпринимательской деятельности дохода и профессиональными налоговыми вычетами.

Профессиональными вычетами являются связанные с предпринимательской деятельностью расходы, которые могут быть Вами документально подтверждены. В случае невозможности документального подтверждения расходов доходы могут быть уменьшены на установленный статьей 221 НК РФ норматив затрат (20% от суммы доходов, полученных от предпринимательской деятельности).

Основная ставка НДС 18%. НДС имеет достаточно сложную схему. При оплате поставщику вместе с суммой долга уплачивается НДС. Например, если стоимость приобретенного товара 10 000 руб.

, то плюсом к этой сумме еще уплачивается налог 1 800 руб. Соответственно поставщику необходимо заплатить 11 800 руб., сумму с НДС. А затем данную сумму можно взять к вычету, т.е.

уменьшить итоговый налог (для этого товар или материал должен быть оприходован и получен счет-фактура от поставщика).

При реализации также начисляется НДС. Например, ИП продает товар на сумму 15 000 руб., общая сумма с НДС будет 17 700 руб. (сумма НДС 2 700 руб.).

ИП должен сдавать декларацию по НДС. С 2015 года данная декларация сдается только в электронном виде. Сдается декларация каждый квартал не позднее 25 числа месяца следующего за отчетным кварталом. За 1 квартал не позднее 25 апреля, за второй не позднее 25 июля, за третий квартал не позднее 25 октября и за четвертый квартал не позднее 25 января.

Уплачивать налог за квартал необходимо по 1/3 от суммы каждые три месяца следующие за отчетным кварталом. Например, НДС за 1 квартал 2018 года составил 30 000 руб. Уплатить его нужно в следующие сроки: 10 000 руб. не позднее 25 апреля 2018 года, 10 000 руб. не позднее 25 мая 2018 года и 10 000 руб. не позднее 25 июня 2018 года.

Кроме налогов индивидуальный предприниматель также уплачивает взносы.

В 2018 году пенсионные взносы составят 26 545 руб., медицинские взносы – 5840 руб.

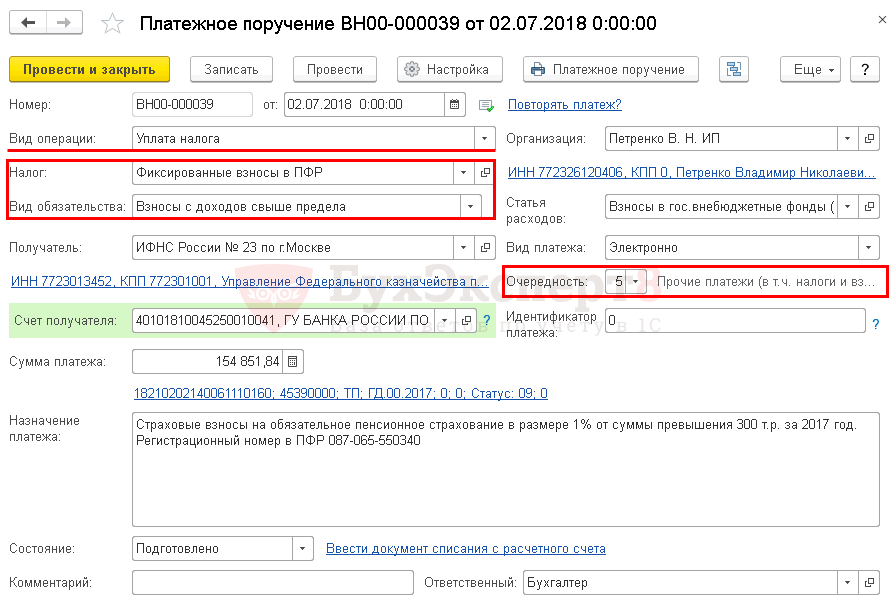

Эти взносы фиксированные и платятся в любом случае и не зависят от дохода. Кроме этого, когда доходы ИП с начала года превысят 300 000 руб. необходимо уплачивать и взносы с доходов.

Базой для начисления данных взносов являются доходы уменьшенные на расходы предпринимателя.

Подробнее про взносы ИП смотрите здесь.

Индивидуальные предприниматели не ведут бухгалтерский учет и не сдают бухгалтерскую отчетность.

Однако они должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя и представлять в налоговый орган по своему месту жительства налоговую отчетность.

Бизнесмен не подписывает соглашения о трудовых отношениях с самим собой и не проводит выплату заработной платы без работников. Должен ли ИП платить НДФЛ за себя или только за сотрудников, оформленных официально? По закону оплата труда это вознаграждение, которое является стимулирующей выплатой (ст.129 ТК Р).

Следовательно, этот вид дохода облагается НДФЛ. Но так как предприниматель не получает заработную плату, то его доходы не облагаются НДФЛ. Уплата налогов производится согласно с применяемым налоговым режимом.

Наниматели переводят в бюджет государства за своих работников 13% подоходного налога с начисленной зарплаты. Оставшиеся денежные средства выплачиваются сотруднику. Дополнительно учитываются налоговые вычеты, предназначенные родителям несовершеннолетних детей. Это правило показывает, платит ли НДФЛ ИП на УСН, являясь работодателем.

3-НДФЛ: образец заполнения для ИП

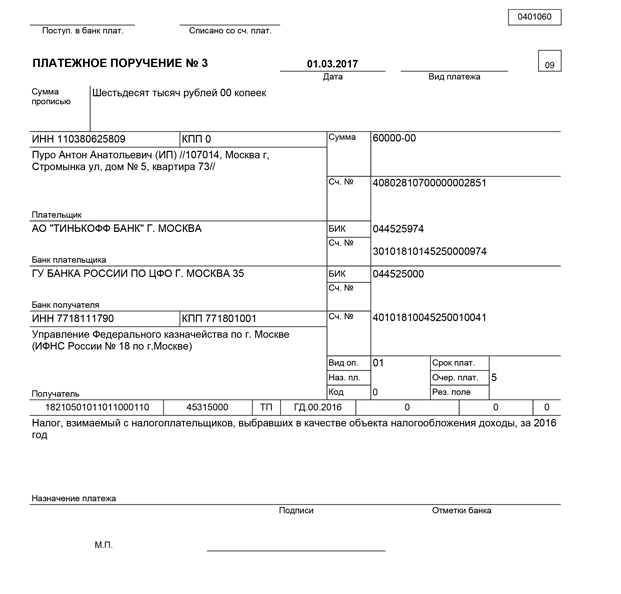

Рассмотрим пример. ИП Ростов Глеб Петрович работает на ОСНО в городе Вологда. Годовой доход вологодского бизнесмена составил 1 530 000 рублей. Сумма расходов, включенных в состав профессионального налогового вычета — 1 165 000 рублей, в том числе:

- 570 000 рублей — материальные расходы;

- 450 000 рублей — расходы на оплату труда;

- 145 000 рублей — прочие расходы.

Также Ростов Г. П. в течение 2020 года уплатил авансовые платежи в сумме 30 000 рублей. Других особенностей в заполнении декларации нет. Ростов Г. П. заполнит титульный лист, разделы 1 и 2 декларации, приложение 3 и расчет к нему.

В завершение хочется предостеречь всех бизнесменов: не стоит пытаться занизить доход в декларации, ведь инспекторы ФНС сотрудничают с банками и сверяют заявленные цифры с оборотами по счету. Конечно, не все поступления являются доходами ИП, но по банковским выпискам можно сделать некоторые выводы.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок!

3 месяца Контур.Экстерна в подарок

НДФЛ для ИП на ОСНО в 2021 году

В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1. Авансовыми платежами

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений в следующие сроки:

- за 1 квартал – до 25 апреля;

- налог за 2020 год – до 15 июля;

- за полугодие — до 25 июля в размере 50% от годовой суммы авансов;

- за 3 квартал — до 25 октября в размере 25 % от годовой суммы авансов;

- за 4 квартал — до 15 января следующего года в размере 25 % от годовой суммы авансов.

2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений.

Обратите внимание, что в случае неуплаты авансового платежа (в установленный срок), на задолженность будет начисляться пеня (статья 75 Налогового кодекса РФ). Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли

При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период

Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли. При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период.

После того как расчет авансов по платежам ИП на ОСНО был произведен (но не позднее чем за 30 дней до наступления даты указанного платежа), индивидуальный предприниматель получает уведомление об обязанности совершения платежа.

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № 03-04-05/3–266 15.04.2011 г.). При этом пени и штрафы на неуплаченные авансы при неполучении уведомления из ИФНС не начисляются.

Как уже отмечалось выше, доплата или возврат денежных средств из бюджета происходит на основании корректировки поданных ИП на ОСНО сведений. То есть, если в одном отчетном периоде у налогоплательщика произошло изменение выручки (более чем на 50%), он обязан сдать декларацию для корректировки авансовых платежей по форме 4-НДФЛ.

Помимо этого, нужно подавать декларацию, если появились новые виды предпринимательской деятельности (которые зарегистрированы в ЕГРИП). В такой ситуации индивидуальный предприниматель самостоятельно определяет предполагаемый размер дохода и указывает его в извещении.

По итогам отчетного года ИП обязательно должен сдать декларацию в ФНС (по месту регистрации) в срок до 30-го апреля. Размер сбора за вычетом авансовых платежей и вычетов необходимо оплатить до 15 июля.

В случае если ИП на ОСНО является работодателем, то он признается налоговым агентом (относительно заработка своих работников). По законодательству он должен вычесть из заработка своих сотрудников (13% или 30%). В ФНС предприниматель передает справки 2-НДФЛ.

Платеж нужно перечислить не позже дня, следующего за днем выдачи заработной платы и не позже последнего дня месяца, в котором выданы отпускные или больничные пособия (Письмо Министерства Финансов № 03–0405/8–216 14.03.2013 г.).

Пункт 1 статьи 220 Налогового кодекса РФ предусматривает для ИП право на вычеты в отношении доходов, подлежащих налогообложению. Правом на социальный вычет предприниматель может воспользоваться при возникновении расходов на:

- добровольное пенсионное страхование;

- благотворительность;

- лечение;

- обучение.

Не забывайте, что ИП, который по итогам отчетного года понес убытки от ведения работ, не может уменьшать начисления облагаемые налогом.

Остановимся на моменте уплаты НДФЛ при реализации имущества, которое коммерсант непосредственно использовал в бизнесе. По общему правилу такие доходы не освобождаются от НДФЛ. Исключение – доходы от реализации жилья и транспорта, которые находились в собственности предпринимателя в течение минимального срока.

Льготу по п.17.1 из ст.217 НК РФ, т.е. не платить НДФЛ с продажи недвижимости, резиденты РФ имеют право использовать, если минимальный предельный срок владения объектом недвижимости составил пять лет. В некоторых случаях минимальный срок, при котором происходит освобождение от НДФЛ, составляет три года. Таких случаев четыре и они перечислены в Налоговом Кодексе, а именно в статье 217.1 в пункте 3.

Сравнение с другими режимами

ИП на патенте — какую отчетность надо сдавать и в какие сроки

Владельцы небольших фирм зачастую стараются сразу перейти на альтернативные режимы учета:

- УСН;

- ЕНВД;

- ЕСНХ.

Сравнение ОСН с другими режимами отчетности

При этом многие забывают, что есть ряд сфер экономической деятельности, занимаясь которыми можно использовать только общую систему налогового учета. В отличие от других систем ОСНО требует заполнения большего количества отчетной документации. Предпринимателю всегда следует точно указывать в первичке свои расходы и доходы, чтобы заплатить все налоги.

Важно! Хотя система общего налогообложения отличается сложной структурой отчетной составляющей, в отличие от других упрощенных режимов, она не ограничивает бизнесмена в экономической деятельности запретами, предусмотренными ГК РФ. Сложность ведения отчетов в ОСНО компенсируется отсутствием ограничений, которые есть в упрощенных системах налогообложения, которые накладываются действующим законодательством на:

Сложность ведения отчетов в ОСНО компенсируется отсутствием ограничений, которые есть в упрощенных системах налогообложения, которые накладываются действующим законодательством на:

- количество наемных работников;

- объемы годового дохода;

- количество видов коммерческой деятельности.

В ряде случаев можно использовать общую систему в комбинации с одним из упрощенных режимов учета расходов и доходов. Систему общего учета организации могут совмещать с режимом ЕНВД, а физические лица с патентом и единым налогом. Такой комбинированный вариант поможет расширить сферу деятельности и увеличить прибыль.

Поскольку развитие предприятия может предполагать различные направления деятельности, в отдельных случаях ОСНО может сочетаться с разнообразными вариантами упрощенных систем. Для организаций можно общую систему совмещать с ЕНВД. Для ИП можно использовать ОСНО в сочетании с патентом, единым налогом.

Использовать систему ОСНО выгодно, если:

- большинство партнеров платят НДС и работают по общей системе налогообложения;

- ведется крупное производство или оптовая торговля;

- превышаются допустимые условия при использовании упрощенной системы;

- ведется торговля импортными товарами;

- налог на прибыль заменен налогом НДФЛ.

В этом случае у предпринимателя уменьшается размер отчислений с полученной прибыли с 20% до 13%. При отсутствии документального подтверждения о расходах, ИП может учитывать их при заполнении НДФЛ в размере до 20% от полученных доходов.

Система позволяет получать налоговые вычеты на имущество, которое задействовано в бизнесе. При отсутствии сотрудников в фирме ИП платит в пенсионный и внебюджетные фонды фиксированные суммы.

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

Отчетные формы ИП-работодателя

В заключение перечислим, какую отчетность сдает ИП с работниками. Она не зависит от того, была ли выбрана предпринимателем основная система налогообложения, УСН, ЕНВД, ЕСХН или патент. При наличии хотя бы одного нанятого работника ИП обязан сдавать:

- Расчет по страховым взносам. Подается в налоговую инспекцию по окончании квартала до 30 числа следующего месяца.

- Формы персонифицированного учета. Ежемесячно в Пенсионный фонд сдается СЗВ-М, срок подачи — 15 число следующего месяца. По окончании года до 1 марта сдается СЗВ-СТАЖ вместе с формой ОДВ-1.

- 4-ФСС. Представляется в Фонд социального страхования каждый квартал. Сроки: в бумажном виде — до 20 числа месяца, следующего за окончанием квартала, в электронном виде — до 25 числа.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 243 000 | 14 580 | 10 000 |

| Первое полугодие | 415 000 | 24 900 | 18 000 |

| Девять месяцев | 743 000 | 44 040 | 30 000 |

| Календарный год | 926 000 | 55 560 | 40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 643 000 | 38 580 | 30 000 |

| Первое полугодие | 1 453 000 | 87 180 | 78 000 |

| Девять месяцев | 1 993 000 | 119 580 | 123 000 |

| Календарный год | 2 913 000 | 174 780 | 150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С