Налогообложение и отчетность ип на патенте

Содержание:

- Преимущества патента для индивидуального предпринимателя

- Порядок получения предпринимателем патента

- Отчетность ИП УСН на основе патента, если есть работники

- Какую отчетность сдает ИП, если он совмещает спецрежимы

- Книга учета доходов и расходов (КУДиР)

- Учет и отчетность на патентной системе налогообложения

- В чём сложности совмещения

- Кратко об особенностях:

- Обязательные взносы ИП, заменяющие социальный налог

- Новые условия работы на льготных системах налогообложения

- Особенности патентной системы налогообложения для индивидуальных предпринимателей

Преимущества патента для индивидуального предпринимателя

Основным преимуществом патента считается то, это он очень удобен в использовании. После того, как предприниматель приобрел патент, то ему больше не надо появляться в налоговой службе. На патенте предприниматель не сдает налоговую декларацию, не платить налоги, а только оплачивает одни страховые взносы в фиксированном размере.

Когда индивидуальный предприниматель применяет патентную систему налогообложения, тогда он имеет полное право не вести бухгалтерский учет, а так же могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Размер налога за патент обязательно подлежит уплате, и рассчитывается он налоговым органом и прописывается на самом патенте, что очень понятно для налогоплательщика.

Порядок получения предпринимателем патента

Алгоритм регистрации на ПСН довольно прост. Основное требование – чтобы деятельность, которую собирается вести предприниматель, попадала под законодательный регламент допустимых рабочих направлений по патенту. Перевод на ПСН осуществляется в добровольном порядке в локальном отделении фискальной структуры по месту регистрации ИП.

Чтобы получить патент, субъект должен составить соответствующее заявление по регламентированному бланку, после чего направить его в налоговую службу. ИП вправе подать такое заявление еще при первичной регистрации в контролирующей инстанции, либо же, как минимум, за 10 дней до момента начала выполнения работ по ПСН. В этот период субъект сможет получить рассматриваемый документ на руки.

В частности, на протяжении 5-ти дней с момента поступления заявления, инспектор предоставляет патент заявителю, либо направляет ему отказ с разъяснениями. В обстоятельствах, если ИП передумает получать патент, то на протяжении 5-ти дней с момента подачи заявления на его получение, предприниматель должен направить отказ от выдачи патента.

Направление заявления в фискальную структуру актуально следующими способами:

В случае, когда патент оформляется на период до полугода, ИП вправе оплатить налог за весь период его действия единовременным платежом не позже даты завершения действия документа.

В свою очередь, годовой патент должен оплачиваться в два шага:

- Треть необходимой к уплате суммы потребуется перечислить в бюджет на протяжении первых 3-х месяцев работы. Однако это необходимо сделать не позже 90 дней с момента начала ведения деятельности по ПСН.

- Остаток следует оплатить до завершения действия патента в удобный для ИП период.

Отчетность ИП УСН на основе патента, если есть работники

Если ИП является работодателем, т.е. у него по трудовым договорам или договорам подряда (услуг) работают наемные работники (по закону — не более 5 человек), то дополнительно к отчетности за самого себя необходимо предоставлять отчетность по налогам и взносам за работников:

-

до 15 октября — расчетная ведомость в ФСС за 9 месяцев по форме 4 ФСС;

-

до 15 ноября — расчет по начисленным и уплаченным страховым взносам на обязательное страхование в ПФ за 9 месяцев по форме РСВ-1;

-

до 15 января следующего гда расчетная ведомость за прошедший год в ФСС за прошедший год по форме 4 ФСС;

-

до 15 февраля следующего года — расчет по начисленным и уплаченным страховым взносам на обязательное страхование в ПФ за прошедший год по форме РСВ-1;

-

до 1 апреля следующего года — справки о доходах физических лиц за прошедший год () в налоговую инспекцию.

В ведомости 4 ФСС указываются два вида взносов – взносы на случай временной нетрудоспособности и в связи с материнством и взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Помимо отчетности по налогам и взносам, коммерсантам нужно подготовить документы для органов статистики. Так, до 1 апреля года, следующего за истекшим, они должны представлять сведения о деятельности индивидуального предпринимателя по форме № 1-предприниматель, утвержденной Приказом Росстата от 31.12.2009 № 334.

Полный налоговый календарь для индивидуальных предпринимателей и организаций применяющих УСН, с указанием сроков сдачи налоговых деклараций и другой отчетности и уплате налогов и взносов во внебюджетные фонды при применении УСН можно узнать в налоговом календаре уплаты налогов и сдачи отчетности на 2013 год.

Уплата фиксированных взносов

При оплате взносов во внебюджетные фонды индивидуальными предпринимателями надо иметь в виду следующее:

-

Все указанные выше платежи оформляются по форме № ПД (налог) или по форме № ПД-4сб (налог) и принимаются к оплате только в Сбербанке. Если у индивидуального предпринимателя есть расчетный счет в любом банке, то платить можно и с него.

-

При заполнении квитанции на оплату взносов Вам нужно знать КБК (Коды Бюджетной Классификации).

-

Если Вы зарегистрированы в качестве ИП не с начала года — платить взносы нужно не за весь год, а только за то время, что Вы зарегистрированы.

-

На сумму уплаченных отчислений можно уменьшить сумму налога (который платится по упрощенке), но не более чем на 50%. Это хороший способ сэкономить. (Если Вы платите в конце года за весь год сразу — сократить можно только сумму налога за 4-й квартал). Использовать эту возможность можно только если Вы оплатили фиксированные платежи без опоздания (т.е. до конца года). Если опоздали — увы — сэкономить не получится.

Отчетность по фиксированным платежам

Оплаченные квитанции страховой и накопительной части, а также взносов в ФФОМС и ТФОМС необходимо сохранить и в до 1 марта следующего года (следующего за оплачиваемым) предъявить в свое отделение Пенсионного фонда для отчетности вместе с формами .

В разных регионах требования по сдаче отчетности могут несколько отличаться — поэтому обязательно позвоните в свое районное управление ПФ и уточните список необходимых документов. Обычно нужны:

-

Ваш паспорт;

-

страховое свидетельство (с номером );

-

копии оплаченных в Сбербанке квитанций (чек-ордеров).

Какую отчетность сдает ИП, если он совмещает спецрежимы

Законодательство не обязывает предпринимателей вести бухагалтерский учет. Но при совмещении спецрежимов ему предстоит вести раздельный налоговый учет. Например, если ИП совмещает два режима – ПСН и УСН, то он обязан вести:

- Книгу доходов и расходов отдельно по УСН;

- Книгу доходов отдельно по ПСН.

Предприниматель должен будет относить доход к одному или второму виду деятельности. С доходами обычно все понятно и вопросов не возникает, но с расходами могут возникнуть вопросы. Иногда предприниматель не может отнести конкретный вид расхода на конкретный вид деятельности (зарплата работников, аренда офиса). Такой вид расхода придется распределять пропорционально доходу, полученному от каждого вида деятельности в отдельности.

Отдельно следует обратить внимание на порядок уменьшения налога на страховые взносы, которые ИП без работников перечисляют за себя. Налога при ПСН уменьшить на уплаченные страховые взносы предприниматель не вправе

Но он может на всю сумму страховых взносов уменьшить налог по УСН (Письмо Минфина России №03-11-11/19849 от 07.04.2016).

Книга учета доходов и расходов (КУДиР)

КУДиР представляет собой отчетный документ частного бизнесмена. При патентном режиме книга принимает форму журнала, в который необходимо заносить только приход денежных средств. Вести журнал обязательно.

Предназначен документ для учета доходов бизнесменов, что в будущем учитывается для расчета потенциального дохода для всей сферы бизнеса. Однако, напрямую данные книги не влияют на объем налоговых выплат конкретного предпринимателя.

Книга имеет утвержденную в Министерстве финансов РФ форму. Отсутствие документа карается законом: за это вы должны будете заплатить штраф в размере 200 рублей. Немного, но рисковать не следует, ведь это может навредить вашей репутации.

Вести книгу просто: ваша задача заносить официальные доходы в хронологическом порядке

Обратите внимание на то, что в отчет заносятся только те операции, которые имеют подтверждение в виде бухгалтерского документа

КУДиР представлена в двух форматах: бумажном и виртуальном. Бумажную версию вы можете купить в типографии и заполнять вручную. Электронная версия представлена в виде программы и онлайн-сервисов по бухгалтерскому учету.

Если вы выбрали виртуальную форму, то по окончании отчетного периода, заполненный документ необходимо распечатать, заверить в контролирующем органе и хранить в организации следующие 4 года.

Структура:

Титульный лист. Здесь отображаются персональные данные владельца бизнеса: имя, фамилия, отчество, место регистрации, расчетный счет, идентификационный номер и дата начала налогового периода;

- Первый раздел — “Доходы и расходы”. Данная часть КУДиР содержит четыре таблицы, по одной на каждый квартал. Каждая таблица разделена на четыре столбца: дата записи, наименование документа, его номер и дата, доходы и расходы. Владельцам патента не нужен столбец “Расходы”, поэтому разбирать мы его не будем. Столбец доходы разделен еще на пять столбцов: содержание записи, доходы от реализации, внереализационные доходы, иные поступления, примечания. Заполнять строки необходимо в хронологическом порядке.

- Второй, третий и четвертый разделы не нужны предпринимателям, работающим по патентному режиму. Они предназначены для расчета суммы будущего налога. Мы не будем на них останавливаться.

Правила заполнения журнала:

- Страницы должны иметь нумерацию;

- Страницы должны быть сшиты;

- Операции записываются в хронологическом порядке;

- Последняя страница журнала должна содержать печать и численное значение количества страниц, из которых состоит документ.

Учет и отчетность на патентной системе налогообложения

Налоговая отчетность в виде декларации для ПСН не предусмотрена. Что касается учета, то для этого режима ведется учет доходов по каждому полученному патенту в специальной книге для патентной системы налогообложения. Надо следить, чтобы общая сумма реально полученных доходов (а не потенциально возможный доход) по всем патентам не превышала 60 млн. рублей за календарный год. Впрочем, если ваши доходы превысят этот лимит, то вряд ли в этом случае вам понадобятся наши советы. Скорее, вы сами можете поделиться с нами секретами успеха.

Если ваша деятельность предполагает привлечение наемных работников, то чтобы избежать негативных последствий для бизнеса, нужно грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания.

В каких случаях предприниматель теряет право на применение патентной системы налогообложения

Таких ситуаций осталось только две:

- Превышена средняя численность работников (не более 15 человек) по всем видам деятельности, которые осуществляет ИП

- Превышен годовой лимит полученных доходов в 60 млн. рублей

Об утрате права на патент надо заявить в налоговую инспекцию по месту выдачи патента по форме № 26.5-3 в течение десяти дней после возникновения таких причин. Предприниматель может также добровольно прекратить деятельность на патентной системе налогообложения, о чем необходимо заявить с налоговую инспекцию по месту выдачи патента по форме № 26.5-4. В течение пяти дней со дня получения такого заявления ФНС по месту выдачи патента снимает предпринимателя с учета лиц, применяющих ПСН. Вот, собственно, и все, что нам хотелось рассказать о патентной системе налогообложения.

В чём сложности совмещения

Минусы совмещения в том, что требуется отдельно учитывать доходы, расходы, а также работников. То есть предпринимателю придётся вести две Книги учёта. Кроме того, раз в год необходимо подавать декларацию по УСН, даже если в рамках этой системы деятельность не велась (отчёт в этом случае будет нулевой).

Однако всё это не особенно сложно. Затруднения вызывает вопрос, как вести учёт. Об этом расскажем далее.

Учёт работников

Совмещение УСН и патента в 2021 году предполагает раздельный учёт персонала, нанятого по трудовым договорам. Лица на ГПХ, в том числе самозанятые, в расчёт не берутся. При этом численность на разных режимах не складывается.

Иначе говоря, у ИП на патенте и УСН одновременно может быть в общей сложности не более 145 человек: 130 на УСН и 15 на ПСН. Но тут есть нюанс: это верно при условии, что сотрудники заняты исключительно в деятельности по одному режиму. Однако такое бывает редко. Как правило, часть персонала можно отнести и к ПСН, и к УСН.

Вернёмся к нашему примеру про ИП Иванова. По направлению оптовой торговли в офисе и на складе у него работают 30 человек – они учитываются в рамках упрощёнки. В розничных магазинах трудятся ещё 10 человек – они относятся к ПСН. Кроме того, есть бухгалтер и водитель, труд которых нельзя отнести строго к опту или рознице.

Куда же включить таких сотрудников? Очевидно, в обе категории. То есть получается, что у ИП Иванова 32 человека учитываются в рамках УСН, и 12 – в рамках ПСН. Хотя всего у него работают 42 человека.

Учёт доходов

Доходы на ПСН учитываются для отслеживания лимитов, а на упрощёнке ещё и для расчёта налоговой базы. Подход простой: доходы в рамках каждого налогового режима записываются в свою Книгу учёта.

Некоторые сложности могут возникнуть с идентификацией доходов, которые поступают с одного кассового аппарата, применяемого и на УСН, и на ПСН. Выше упоминалось о возможности продавать обувь на УСН, а прочие товары – на патенте. Так вот, это как раз тот случай, если будет использоваться один кассовый аппарат.

Учёт расходов

Если применяется УСН с объектом «Доходы минус расходы», то нужно учитывать и затраты. Принцип тот же, что и при учёте доходов, то есть суммирование затрат в рамках режима. Но довольно много из них не отнести к той или иной системе в чистом виде (то же самое, что и с работниками). Их учитывают пропорционально доле дохода от деятельности в общем объёме дохода бизнеса.

Вернёмся к ИП Иванову. Его доходы на УСН – 40 млн рублей, на ПСН – 15 млн рублей. Расходы распределяются так: на упрощённой системе – 25 млн, на патенте – 10 млн, общие расходы – 1 млн рублей. Распределим сумму общих расходов между режимами:

- доход ИП: 40 млн + 15 млн = 55 млн рублей;

- доля дохода от УСН: 40 млн / 55 млн *100% = 72,7%;

- сумма общих расходов, приходящихся на долю УСН: 1 млн * 72,7% = 727 тыс. рублей;

- сумма общих расходов, приходящихся на долю ПСН: 1 млн – 727 тыс. = 273 тыс. рублей;

- всего расходов на УСН – 40 727 000 рублей, на ПСН – 15 273 000 рублей.

На УСН Доходы затраты не учитываются, но можно вычесть из налога сумму уплаченных страховых взносов.

У ИП на ПСН в 2021 году также появилась возможно учесть взносы – на них можно уменьшить стоимость патента. Страховые платежи следует учитывать раздельно – в рамках того режима, к которому отнесён сотрудник. Взносы за «общий» персонал, а также за самого предпринимателя, распределяются пропорционально долям доходов – точно так же, как показано выше для расходов.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Обязательные взносы ИП, заменяющие социальный налог

До 1 января 2010 года в России существовал Единый социальный налог, предназначением которого являлась реализация прав работающих граждан на пенсионное, медицинское и социальное страхование.

Плательщиками этого налога являлись все без исключения организации и ИП, трудоустраивающие физических лиц и производящие им выплаты по трудовым договорам. Последние (выплаты) как раз и признавались объектом налогообложения (зарплата, отпускные и т. д.).

С 2010 года этот налог был отменен, а если быть точнее, — заменен введением обязательных взносов на страхование адресно в каждый из фондов. Так как смысл, целевое назначение и порядок расчета этого платежа остались прежними, многие предприниматели по старой памяти называют его «социальный налог».

Для ИП на ПСН в 2017 году действуют пониженные ставки обязательных отчислений, подлежащие уплате за страхование нанятых им сотрудников:

- 20% — в ПФР

- 0% — в ФОМС

- 0% — в ФСС

Важно! Это послабление распространяется не на все виды деятельности: если ИП на ПСН занимается торговлей, общепитом или сдачей имущества в аренду, он платит взносы за сотрудников на общих основаниях (22% — в ПФР, 2,9% — в ФСС и 5,1% — в ФФОМС).

Что касается взносов ИП за самого себя, то здесь не имеет значения тот факт, что ИП работает на патенте. Он, так же как и другие предприниматели, должен перечислить за себя в 2017 году:

- 23 400 рублей в ПФР

- 4 590 рублей в ФФОМС

Если реальные доходы бизнесмена за текущий год превысят 300000 рублей, то в ПФР необходимо будет доплатить 1% от суммы, на которую будет отличаться указанный порог. Однако общая сумма отчислений на пенсионное страхование не может быть больше 187 200 рублей.

Новые условия работы на льготных системах налогообложения

Напомним, что ИП в России работают не только на общей системе (ОСНО), но и на льготных режимах с пониженной ставкой. Правда, в 2021 году этот выбор станет меньше, ведь такой популярный вариант, как ЕНВД, всё-таки отменили. Рассмотрим подробнее изменения в налогообложении ИП по каждому режиму.

Патентная система налогообложения

Сначала разберёмся, что нового внесли в ПСН, ведь именно эту систему Минфин считает достойной заменой ЕНВД. Действительно, налог на патентном режиме тоже не зависит от реального дохода предпринимателя, а при его расчёте учитываются физические показатели.

Однако ПСН существенно проигрывает вменёнке по ряду причин:

- установлен лимит по годовому доходу и количеству работников: 60 млн рублей и 15 человек соответственно;

- виды деятельности на ПСН очень детализированы: например, на ЕНВД можно было выбрать общее направление «бытовые услуги», а патент придётся оформлять на каждую услугу в отдельности;

- с 2021 года получить патент можно только на вид деятельности, прямо предусмотренный региональным законом, при этом перечень, приведённый в статье 346.43 НК РФ, из обязательного стал рекомендованным;

- лимит потенциально возможного годового дохода с 2021 года отменён, поэтому субъекты РФ вправе указывать практически любую сумму, что может привести к резкой стоимости патентов для ИП.

- 100 000 рублей в 2020 году;

- 1 220 000 рублей в 2021 году.

Также в этом субъекте РФ существенно выросли размеры потенциального дохода для парикмахерских услуг (с 300 000 до 1 270 000 рублей), для ремонта обуви (с 100 000 до 1 100 000 рублей) и многих других направлений. А самый большой доход, по мнению властей Ставрополя, должно приносить занятие медицинской или фармацевтической деятельностью – для ИП без работников это 3 230 000 рублей в год.

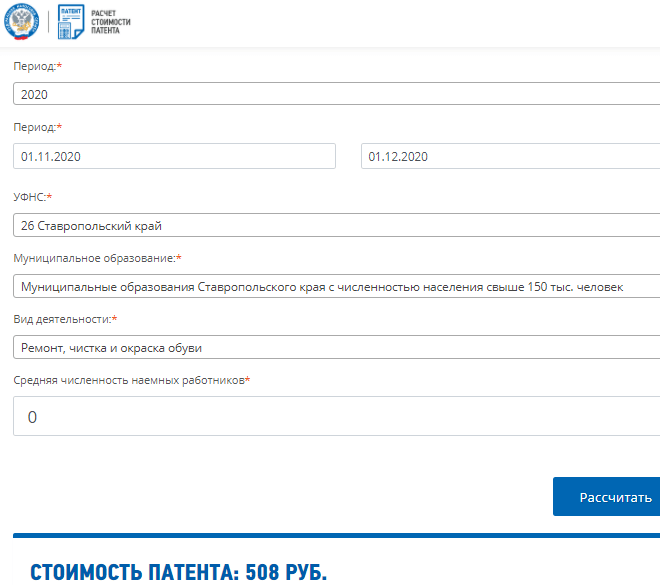

Мы рассчитали стоимость патента на ремонт обуви в Ставрополе с помощью калькулятора ФНС. И действительно, стоимость патента на месяц по этому направлению выросла в 11 раз. На период с 01.11.20 по 01.12.20 патент стоил 508 рублей.

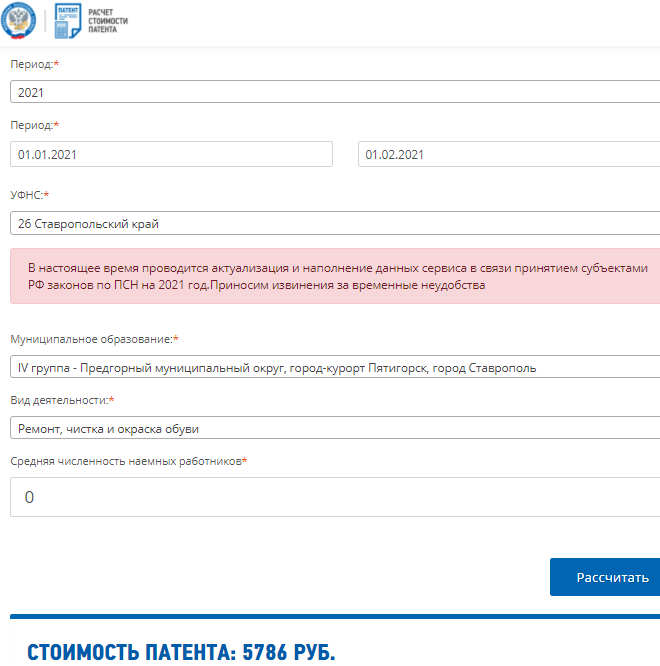

А на период с 01.01.21 по 01.02.21 уже 5 786 рублей!

Однако, как видно из закона Ставропольского края № 126-кз, региональные акты могут свести эти плюсы на нет. Ведь если стоимость патента вырастет в несколько раз, то возможность учесть перечисленные страховые взносы не очень повлияет на такую высокую налоговую нагрузку.

Если вы планируете с 2021 года работать на ПСН, надо заранее узнать стоимость патента в налоговой инспекции по месту деятельности. Ориентироваться только на калькулятор ФНС не стоит, потому что в него продолжают вносить изменения.

Упрощённая система налогообложения

Основные изменения на УСН с 2021 года – это увеличение лимитов, разрешающих применение этого режима:

- до 200 млн рублей по годовому доходу;

- до 130 человек по средней численности.

Однако тем, кто превысит обычные лимиты УСН (150 млн рублей и 100 человек), придётся платить налог по более высоким ставкам. Все подробности с примерами есть в этой статье.

Налог на профессиональный доход

Режим НПД предназначен, в первую очередь, для легализации самозанятых граждан, но работать на нём могут также ИП. Основной плюс этого режима – возможность не платить взносы на своё пенсионное страхование

А это важно для тех предпринимателей, которые не получают от своего бизнеса достаточного дохода

Налог на профдоход вводился по регионам постепенно, в качестве эксперимента. Но в 2021 года этот режим станет действовать по всей России, при желании на него можно перейти, не прекращая статус ИП. Главное – не забыть в течение 30 дней после регистрации в качестве плательщика НПД отказаться от другого льготного режима, если вы его применяли.

ЕСХН

Единый сельхозналог – специфическая система, которую применяет не так много ИП: сельхозпроизводителей и тех, кто оказывает им некоторые услуги. Изменений на ЕСХН с 2021 года практически нет, кроме одного. Освобождение от НДС теперь могут получить те плательщики сельхозналога, чей доход за предыдущий год не превышает 80 млн рублей (год назад лимит составлял 90 млн рублей).

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек. Рассматриваемый чиновниками законопроект предлагает увеличиь данный лимит до 50 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения. Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст

346.45 НК РФ)

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2020 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

С 2021 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

Ознакомиться с образцом заполнения уведомления можно в КонсультантПлюс. Для этого достаточно оформить пробный демо-доступ к системе К+. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.