Кто имеет право на льготное налогообложение

Содержание:

- Кто имеет право на федеральные налоговые льготы?

- Всегда ли нужны льготы

- Может ли юридическое лицо быть полностью освобождено от уплаты земельного налога?

- Понятие, виды налоговых льгот и их классификация

- Льготы по налогам для физических лиц 2020

- Ставки в 2021 году

- Налоговые льготы

- Имущественный налог

- По каким налогам пенсионеры имеют льготы и какие

- Виды налоговых привилегий

- Понятие и виды налоговых льгот

Кто имеет право на федеральные налоговые льготы?

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (с 01.01.2019 года);

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Всегда ли нужны льготы

В отличие от самой уплаты налогов, применение льгот – это право, а не обязанность. Налогоплательщик имеет право полностью отказаться от положенных ему преференций или приостановить их использование на время, с учетом особенностей исчисления конкретного платежа (п. 2 ст. 56 НК РФ).

Казалось бы – зачем отказываться от преимуществ, предусмотренных законом? Однако – такие ситуации бывают.

Предположим, малое предприятие перешло на один из спецрежимов и перестало платить НДС. В этом случае компания может потерять часть своих клиентов – плательщиков НДС или будет вынуждена предоставлять существенные скидки. Убыток в этом случае иногда оказывается сопоставимым с полученной экономией на налогах.

Также и физические лица далеко не всегда пользуются социальными вычетами по НДФЛ (например – за лечение). Люди, которые не обладают соответствующими знаниями, часто обращаются к консультантам для оформления документов на вычет. А если сумма затрат небольшая, то экономия на налогах может оказаться сопоставимой с гонораром консультанта.

Может ли юридическое лицо быть полностью освобождено от уплаты земельного налога?

Налоговый кодекс содержит довольно обширный перечень организаций, которые вовсе не обязаны платить земельный налог в силу специфики их деятельности.

В этот перечень включены:

- организации, относящиеся к уголовно-исполнительной системе, которые используют участки земли согласно целевому назначению;

- компании, земли которых заняты государственными автодорогами общего пользования;

- организации, носящие религиозный характер, при условии, что на таких земельных наделах располагаются сооружения и здания, относящиеся к религии и благотворительности;

- общественные организации инвалидов, в которых 80% капитала – это добровольные взносы граждан, имеющих ограниченные возможности;

- организации-мастерские, занимающиеся на данных земельных участках художественными народными промыслами, а также изготавливающие и реализующие изделия народных промыслов;

- учреждения, расположенные в чертах особой экономической зоны;

- национальные и местные заповедники, а также ботанические сады;

- общины народов Крайнего Севера, использующие земельные наделы для своих традиционных целей;

- организации, занимающиеся наукой, в том числе учебные и опытные хозяйства, а также исследованиями выведения новых культур в сельском и лесном хозяйстве;

- учреждения и организации, имеющие непосредственное отношение к социальной и культурной сфере, образованию, здравоохранению, кинематография и т.п.;

- юридические лица, которые имеют принадлежность к Российским Академиям наук, высшие учебные заведения;

- предприятия, в которых преобладает государственная собственность (сюда относятся и унитарные предприятия).

Желающие купить землю часто интересуются, как получить кадастровую выписку на земельный участок. Зачем нужен вынос границ земельного участка в натуру и как он проводится? Мы рассказали об этом здесь.

Молодая семья имеет право на льготное получение земельного участка. Каким критериям нужно соответствовать, вы можете узнать, прочитав нашу статью.

Понятие, виды налоговых льгот и их классификация

Налоговые льготы – это система скидок на налогообложение, которые предоставляются физическим и юридическим лицам для стимулирования развития бизнеса или уменьшения налогового бремени для нуждающихся. Метод снижения налогов является важным элементом госполитики, ведущейся для достижения положительных социальных и экономических результатов.

Различные виды налоговых льгот предоставляются крупным бизнесменам или частным предпринимателям и являются их преимуществом перед иными налогоплательщиками, вносящими налоговую лепту по общим правилам. Скидки по налогам не предоставляются отдельным физлицам – их может получить только группа граждан, которая соответствует законодательно установленным характеристикам.

Налоговый кодекс РФ предоставляет возможность получения скидки различным категориям налогоплательщиков. В целом налоговые уступки можно разделить на следующие типы:

1. Льготы, предоставляемые на следующие виды налогов:

- На федеральные;

- На региональные;

- На местные.

Это одна из главных классификаций, она закреплена в пункте 3 статьи 56 Налогового кодекса РФ.

2. Льготы, предоставляемые властями различных уровней:

- Федеральными;

- Региональными;

- Местными.

Все эти классификации действуют вкупе: скидки по федеральным налогам предоставляют федеральные власти, по региональным, соответственно, региональные, то же самое касается местного уровня. Здесь также определяется, есть ли основания для предоставления льготы и как именно уступки будут применяться согласно Налоговому кодексу. Однако есть и исключения: так, к примеру, ставка федерального налога на прибыль может быть снижена региональными властями.

3. Льготы, предоставляемые определенным категориям налогоплательщиков:

- Для физлиц;

- Для юрлиц.

Определяя, каким целям служит налоговая скидка, необходимо установить не только объект получения льготы, но и лицо, которое в реальности получит эти преимущества – так называемого бенефициара.

4. Льготы, зависящие от конечного выгодополучателя. Им может являться:

- Сам налогоплательщик (по прямым налогам);

- Покупатель продукции налогоплательщика (по косвенным налогам – распространяются на продукцию, спрос на которую эластичен по стоимости);

- Лицо, которое предоставляет налогоплательщику ресурсы (такие скидки поощряют приобретение ресурсов у лиц, нуждающихся в господдержке);

- Налогоплательщик, потребитель его услуг и ресурсоснабжающая организация одновременно (скидки на продукцию, спрос на которую неэластичен по стоимости);

- Конкретного выгодополучателя определить невозможно. Считается, что такие скидки приносят пользу обществу в целом за счет изменения внешних факторов.

5. Льготы различного содержания:

- Социальные (помогают создать условия, пригодные для полноценной жизни человека, снижают имеющиеся неблагоприятные факторы в регионе);

- Экономические (помогают создать условия, способствующие развитию предпринимательства, повышению инвестиционной привлекательности региона).

6. Льготы различной формы предоставления:

- Льготные режимы (предоставление более привлекательных вариантов налогообложения определенным категориям налогоплательщиков, соответствующих заданным параметрам);

- Освобождение от уплаты налогов (полное или частичное – действует для определенных категорий налогоплательщиков, соответствующих заданным параметрам);

- Изъятие (вывод конкретного объекта из-под налогообложения);

- Вычеты (сокращение размера налоговой базы);

- Скидки (применение сниженных или нулевых ставок по налогам);

- Отсрочки, рассрочки и кредиты (изменение сроков налоговый выплат).

На сегодняшний день действует около 200 видов налоговых льгот, предоставляемых многим категориям российских налогоплательщиков. Они предлагаются в различных формах – так, например, вариантов вычетов, изъятий и освобождений предоставляется около тридцати.

Читайте материал по теме: Какую налоговую отчетность сдают ИП

Льготы по налогам для физических лиц 2020

Физические лица имеют право получать в 2020 году льготы по налогам по следующим видам объектов налогообложения (п. 4 ст.407 НК РФ):

- квартира, её часть или комната;

- жилой дом или его часть;

- творческая мастерская, ателье, студия, а также негосударственные музеи, библиотеки, галереи, открытые в квартире;

- хозстроения и сооружения, площадь которых не превышает 50 кв.м. и расположены они на участках для ведения ЛПХ, огородничества, садоводства;

- гараж или машино-место.

Физические лица могут оформить следующие льготы:

| Вид | Описание |

| НДФЛ | Сбор, уплачиваемый за физических лиц их работодателем. Его часть можно вернуть, если у гражданина официальное трудоустройство. А также данный сбор необходимо уплатить в бюджет в случае продажи имущества физическим лицом (квартира, дом, участок, автомобиль) или получения дорогостоящего подарка от неблизкого Вам родственника. Но есть послабления. Если Вы владели имуществом более 3 лет, то не нужно подавать декларацию. |

| Налоговый вычет на детей | Если с Вашей зарплаты удерживается налог по ставке 13%, то Вы можете оформить налоговый вычет на своих детей. |

| Расходы на обучение | Официально трудоустроенные физические лица могут получать частичный возврат за понесённые расходы на обучение себя, своих детей или родных брата и сестры. При этом в понятие “обучение” входят все типы образовательных учреждений, работающих по лицензии. |

| Возврат на лечение | Аналогично пункту про обучение. Но здесь также можно получить возврат и на лекарства. До 2020 года возврат осуществлялся только согласно установленному Правительством перечню. Сейчас его можно оформить на любые препараты. Главное, соблюдение следующих требований:

|

| Налог на имущество | Получить льготу по налогу на имущество может только собственник данного объекта. |

| Налоговый вычет по процентам и ипотеке | При покупке жилья в ипотеку можно затребовать вычет по процентам и по основному долгу. |

| Льготы на налог при продаже квартиры | При владении имуществом более 3 лет налогоплательщику не нужно уплачивать сбор. |

| Имущественный налог при покупке квартиры | При приобретении жилья гражданин имеет право на возврат части потраченной суммы. |

| Земельный налог | Льгота предоставляется при выполнении определённых условий. |

| Транспортный налог | В каждом субъекте РФ могут быть установлены свои нормы относительно ставки и предоставляемой льготы по ТС. |

Возврат по НДФЛ в 2020 году

У каждого официально устроенного гражданина РФ работодатель с зарплаты отчисляет 13% НДФЛ в казну государства. Может казаться, что это сумма потеряна, но каждый из нас может вернуть её в виде возврата по налогу. Существует несколько таких льгот и каждой из них мы расскажем более подробно.

Налоговый вычет на детей

Это стандартный налоговый вычет, который предоставляется работником пока их совокупный доход не превысит 350 000 рублей. В 2020 году установлены следующие суммы:

- на 1 и 2 ребёнка — 1400 руб.;

- на 3 и последующих детей — 3000 руб.;

- на каждого ребёнка-инвалида — 12 000 руб. суммарно с вычетом на других.

Ставки в 2021 году

Рассматривая ЕСН с 2021 годанужно сказать о том, что тарифы для населения зависят от нескольких факторов:

- категории налогоплательщиков – например организации могут платить налоги по общим ставкам или пользоваться сниженными, но для этого они также должны соблюдать ряд критериев;

- статуса сотрудника, в пользу которого взимаются взносы;

- суммы тех выплат, которые начислялись человеку в течение одного года.

ЕСН для организации, которая не имеет право на льготы и пониженную ставку, имеет следующий вид:

22 % отчисляется на счета пенсионного фонда, но это касается только тех выплат, которые не превышают налоговую базу в размере 1, 292 миллиона рублей (при превышении по данной сумме предусматривается повышенный тариф – +10 %);

очень важно помнить о том, что страховые взносы перечисляются одним поручение, то есть распределять их на разные части пенсии и не придется;

относительно социального страхования, то здесь ставка составляет 2,9%, правда формула как рассчитать ЕСН предусматривает тот факт, что ставка рассчитана на базу 912 тысяч рублей (здесь есть одна радостная новость, ведь сверх превышение указанной суммы взносы платить нет никакой необходимости);

обязательное медицинское страхование предполагает тариф 5,1%.

Льготные категории налогоплательщиков могут рассчитывать на то, чтобы не платить взносов с сумм, превышающих налоговую базу. Отдельным пунктом стоит выделить тот факт, что рассчитать актуальные взносы во все фонды можно при помощи специальной программы, которая самостоятельно считает все ставки и налоги, делает необходимые расчёты, а потом формирует платёжные поручения.

Вообще такой программы не придётся задаваться вопросом о том, как рассчитать ЕСН от заработной платы, и специалисты не рекомендуют отказываться от подобного удобства.

Налоговые льготы

Введение

1. Понятие и функции налоговой льготы

2. Виды и классификация налоговых льгот

Заключение

Список использованных источников

Актуальность исследования понятия льготы в налоговом праве и видов налоговых льгот обусловлена отсутствием сколько-нибудь законченного современного финансово-юридического учения о налоговых льготах, которое бы могло послужить правильному пониманию такого многосложного юридического явления как налоговая льгота. Неразработанность подобного учения, в свою очередь, является следствием неразработанности учения о льготах в праве вообще, так и несогласованность в подходах к классификации налоговых льгот в российской правовой литературе.

Цель работы – изучение понятия и видов льготы в налоговом праве.

Задачи:

– определить понятие льготы в системе налогового права;

– охарактеризовать подходы к классификации налоговых льгот в правовой литературе.

Сущность, функции и роль налоговых льгот относятся к числу недостаточно изученных и дискуссионных вопросов в налоговой теории. Исследованию теоретических аспектов налоговых льгот посвящены работы таких авторов, как B.

C. Бард, СВ. Барулин, Н.Г. Вишневская, И.В. Горский, В.Г. Пансков, С. Никитин, И. Николаев, Л.П.Павлова, Н.И. Сидорова, СВ. Бадьина, И.П. Мерзляков и другие. Нет единого мнения относительно сущности налоговых льгот.

Структура работы: введение, два пункта, заключение, список используемых источников.

Льгота, по определению А.В. Малько, выражается в предоставлении каких-либо преимуществ, или частичном освобождении от выполнения обязанностей, или облегчении условий их выполнения, стимулируя тем самым конкретное поведение лиц. Он характеризует присущие правовым льготам признаки :

– во-первых, они сопровождаются более полным удовлетворением интересов субъектов, облегчением условий их жизнедеятельности, что обязательно должно осуществляться в рамках общественных интересов;

– во-вторых, правовые льготы представляют собой исключения из общих правил, отклонения от единых требований нормативного характера, выступают способом юридической дифференциации;

– в-третьих, правовые льготы выступают правомерными исключениями, законными изъятиями, установленными компетентными органами в нормативных актах.

Правовая льгота – это юридическое средство, с помощью которого создается режим благоприятствования для удовлетворения интересов и потребностей субъектов, имеющих для последних компенсационное либо стимулирующее значение.

Налоговая льгота, как и любое другое специфическое понятие, обозначающее юридическое явление, нуждается в определении.

В том числе понятие налоговых льгот включает в себя возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере, что следует из ст. 56 НК РФ.

Налоговая льгота – это полное или частичное освобождение от уплаты налога, предоставленное налоговым законодательством при наличии объекта налогообложения, а также иное смягчение налогового бремени для налогоплательщика.

Налоговая льгота – это разновидность правовой, под которой понимается правомерное облегчение положения субъекта, позволяющее ему полнее удовлетворить свои интересы, и выражающая как в предоставлении дополнительных, особых прав (преимуществ), так и в освобождении от обязанностей .

Налоговые льготы – важнейший элемент любого налога, имеющий исключительный характер.

Цель налоговых льгот – сокращение налогового обязательства налогоплательщика, реже – отсрочка и рассрочка платежа, что, в конечном счете, косвенно также приводит к сокращению налоговых обязательств (отсрочку или рассрочку платежа можно рассматривать как фактическое представление бесплатного или льготного кредита).

а) возможности не уплачивать налог или сбор;

б) возможности уплачивать налог или сбор в размере меньшем, чем установленный общими нормами соответствующей главы Налогового кодекса .

Однако в Налоговом кодексе отсутствует полный перечень видов налоговых льгот, не признаются таковыми и общие для многих налогоплательщиков налоговые вычеты и скидки, что противоречит общепринятому подходу к пониманию налоговых льгот как инструмента налогового регулирования.

Общие налоговые вычеты и скидки, так же как и другие виды налоговых льгот, в том числе специальные или частные, имеют ту или иную регулирующую направленность (стимулирующую, инвестиционную, социальную и т.д.).

Имущественный налог

Имущественные регулярные начисления относится к местным, налогоплательщиками выступают лица, имеющие в собственности имущество, признанное законом как объект налогообложения. Хоть выплаты и являются местными, на них распространяются послабления, которые были приняты №284-ФЗ от 04.10.2014г. Таким образом, на них могут рассчитывать все пенсионеры, женщины 55 лет и старше, мужчины 60 лет и старше. Также законодательством выделены и другие категории льготников.

Послабление для них заключается не в уменьшении суммы, а в освобождении их от платежа за один объект имущества определенного вида.

Законом выделены следующие виды объектов налогообложения для пенсионеров:

- квартира или ее часть;

- дом или его часть;

- объекты недвижимости, используемые для осуществления профессиональной или творческой деятельности;

- гараж, место для парковки;

- хозяйственные строения площадью не более 50 квадратных метров, используемые для жилищного строительства, для ведения подсобного хозяйства, для дачи и огорода.

Пенсионерам положено освобождение от начислений за один объект из каждого вида объектов налогообложения. Т.е. один дом, квартира или гараж. Например, если у физического лица, имеющего право на пенсионное обеспечение, есть дом и квартира, то пошлину за них он не платит. Если же у гражданина несколько квартир, то он может выбрать одну из них, за которую ему не будут начисляться платежи. За все остальные квартиры он будет платить на общих основаниях. Те же правила действуют и в других категориях: льготники могут выбрать по одному объекту в каждой категории и не совершать за него отчислений.

Привилегия будет действовать только в том случае, если объект недвижимости не используется для ведения предпринимательской деятельности.

Чтобы воспользоваться льготой необходимо подать заявление по форме в местный орган ФНС. В случаях, когда пенсионер не поставил в известность налоговые органы о своем праве на получение послабления, а ФНС получило об этом информацию из своих источников, то льгота активируется в одностороннем порядке. Она будет применяться к недвижимости, за которую начисляется максимальный платеж. Механизм используется по всем категориям объектов.

По каким налогам пенсионеры имеют льготы и какие

Налоговые льготы – это система преференций при уплате налогов, позволяющие уменьшить налоговую нагрузку на определенные группы граждан.

На налог с пенсионеров в 2020 году, независимо от того по каким причинам получена пенсия, предусмотрены различные льготы. При этом они могут быть федеральными, региональными и местными. В свою очередь льготы федерального уровня могут предоставляться:

- разными ФЗ и Постановлениями правительства РФ – касаются сразу всех видов налогов для той категории пенсионеров, по которой принимался закон или публиковалось правительственное постановление;

- непосредственно Налоговым кодексом: только по тому виду налога, который рассматривается в разделе.

Также на уровне региона или муниципального образования льготы каждой группе пенсионеров даются не «оптом», а применительно к конкретному виду налога.

Чтобы каждый раз не возвращаться к вопросу льгот по уплате налогов, предоставленных Думой и правительством РФ в разных законодательных актах, приведем список таких пенсионеров:

- лица, которым присвоено звание Героя Советского Союза или России, а также Героя Социалистического труда;

- полные кавалеры Орденов Славы, в том числе и трудовой (3, 2 и 1 степени);

- инвалиды I или II группы;

- ветераны ВОВ (военнослужащие и партизаны), а также принимавшие активное участие в военных действиях в разных частях света (по некоторым пенсионерам есть закрытые Постановления Правительства РФ);

- лица, получающие пенсию по потере кормильца, погибшего при выполнении воинского долга;

- военные пенсионеры, вышедшие на заслуженный отдых после 20 лет службы в ВМФ, СА СССР и ВС России, МВД и других силовых ведомствах;

- участвовавшие в ликвидации последствий аварии на атомной станции в Чернобыле и служившие на полигонах для испытания ядерного оружия и т.д.

Предоставляются льготы в виде:

- налоговых вычетов (имущественный и социальный);

- понижения налоговой ставки (на региональном и местном уровне по земельному и транспортному налогу);

- освобождения от уплаты налогов;

- уменьшения суммы налогового платежа за счет исключения из налогооблагаемой базы отдельных объектов налогообложения.

Рассмотрим, какие налоговые льготы имеют пенсионеры по каждому виду налогообложения.

НДФЛ

В соответствии со статьями 208 и 217 НК РФ все виды пенсий, независимо от причин назначения и источников выплат, не облагаются подоходным налогом. С других источников дохода, в виде заработной платы, выручки от продажи имущества, реализации авторских прав, процентов, дивидендов и т.д., платить НДФЛ в размере 13% придется.

Налоговый вычет

Пенсионеры могут оформить имущественный и социальный налоговый вычет, но только при условии оплаты подоходного налога. При этом только у лиц, к которым на порог пришла старость, есть эксклюзив: право вернуть уплаченный НДФЛ за 4 года при покупке жилья, для чего нужно оформить четыре пакета документов (на каждый год).

При этом возврат осуществляется:

- при продаже собственной квартиры из 1 млн. руб.;

- покупке жилья или земельного участка под строительство за счет собственных средств – 2 млн. руб.;

- приобретению квартиры (дома) за счет ипотеки или потребительского кредита – 3 млн. руб.

Еще один важный момент: за неработающего пенсионера вычет может получить близкий родственник (дети, супруга).

Получение социального вычета за лечение можно посмотреть в работе «Возврат налога за лечение зубов».

Транспортный налог

Транспортный налог отдан на откуп регионам: они устанавливают льготы для всех категорий граждан. Поэтому в одних федеральных образованиях они есть, в других нет. При этом за основу могут браться самые разные критерии: в одних регионах не платят налог на отечественные автомобили, в других на автотранспорт мощностью до 100 л.с. и т.д.

О наличии льгот можно узнать в налоговой инспекции по месту жительства, на сайте местных органов управления либо на веб-ресурсе ФСН.

Подробно вопросы льгот для пенсионеров при уплате транспортного налога можно посмотреть здесь.

Виды налоговых привилегий

Общие принципы послаблений по обязательным взносам включены в ст. 407 НК РФ. Способы снижения сборов различны. Основные таковы:

Общие принципы послаблений по обязательным взносам включены в ст. 407 НК РФ. Способы снижения сборов различны. Основные таковы:

- Исключение из числа налогоплательщиков. Заключается в вычеркивании субъекта из числа налогоплательщиков по категориальным признакам.

- Освобождение — это также исключение определенных сумм из налогооблагаемой базы. Применяется, как правило, к доходам из государственной казны.

- Скидка (нулевые или пониженные ставки). Такое послабление заключается в снижении ставки. Предоставляется по различным условиям:

- физическим лицам — в связи с принадлежностью плательщика к льготной группе;

- хозяйствующим субъектам — на определенные виды собственности или деятельности.

- Отсрочка выражается в передвижении даты окончательного платежа по тем или иным обстоятельствам. Предоставляется в основном индивидуально.

- Амнистия предназначена для юрлиц. Она заключается в отмене штрафных санкций за просроченные обязательства.

- Налоговые вычеты.

Подсказка: особая преференция для физлиц — вычет. Он представляет собой возврат части внесенного взноса при условии затрат в отчетный период на цели, указанные в параграфах НК РФ. Например, обучение, лечение, благотворительность и иное.

Также имеется еще один вид вычета: когда часть налогооблагаемого имущества не идет в расчет при определении налоговой базы. К примеру, такой вычет применяется в отношении 6 соток земельного надела льготных категорий граждан. К последним относятся:

- пенсионеры,

- инвалиды 1-2 гр.,

- участники, инвалиды ВОВ,

- члены семьи военных, потерявшие кормильца,

- участники боевых действий,

- ликвидаторы последствий ЧС на ЧАЭС, на р. Теча, химкомбинате «Маяк», Семипалатинском полигоне.

Скачать для просмотра и печати:

Понятие и виды налоговых льгот

Поощрительная (стимулирующая) подфункция налогов проявляется в первую очередь через налоговые льготы, которые позволяют создать благоприятный налоговый режим для отдельных категорий физических лиц и организаций.

Льготирование налогоплательщиков и плательщиков сборов является одним из важнейших методов осуществления налоговой политики.

При установлении налоговых льгот налогооблагающие субъекты в первую очередь исходят из необходимости:

— соблюдения справедливости при перераспределении финансовых средств;

— улучшения материального положения отдельных категорий физических лиц;

— повышения финансовой устойчивости отдельных категорий организаций;

— стимулирования определённых видов деятельности и производств;

— создания благоприятного инвестиционного климата в государстве или на отдельных территориях.

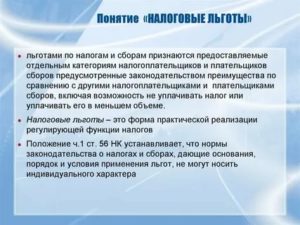

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные налоговым законодательством преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор вовсе, уплачивать его в меньшем размере либо в более поздний срок.

Фактически налоговая льгота является дополнительным правом, предоставляемым налогоплательщику при наличии определённых условий. Как правило, налогоплательщик самостоятельно решает, следует ли ему воспользоваться налоговой льготой или нет.

В силу этого налогоплательщик вполне может отказаться от её использования либо приостановить использование на один или несколько налоговых периодов. Однако в случае принятия положительного решения налогоплательщик должен ещё обосновать свое право на налоговую льготу, т. е.

доказать наличие у него соответствующих оснований её применения.

Нормы налогового законодательства, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера (ст. 56 НК РФ).

В зависимости от того, изменение каких элементов налогообложения предполагает та или иная налоговая льгота, и с учетом характера этих изменений, можно выделить следующие их виды:

– изъятие;

– скидка;

– понижение ставки налога;

– освобождение от уплаты налога;

изменение срока уплаты налога;

– реструктуризация задолженности по налогам, пени и штрафам.

Изъятие — это разновидность налоговых льгот, дающих право налогоплательщику исключать из налогооблагаемой базы (освобождать от налогообложения) отдельные её части.

Скидка предоставляет налогоплательщику право уменьшения налогооблагаемой базы на сумму определённых вычетов.

Понижение ставки налога, как льгота дает возможность уплачивать налог (сбор) по ставкам меньшим, чем те, которые установлены в общем порядке.

Освобождение от уплаты налога (налоговая привилегия) предусматривает полный или частичный отказ налогообла-гающего субъекта от налоговых притязаний в отношении отдельных категорий налогоплательщиков в течение определённого срока или бессрочно.

Изменение срока уплаты налога — льгота, позволяющая уплачивать налоги в более поздние сроки.

Реструктуризация задолженности по налогам, пени и штрафам предоставляет налогоплательщикам возможность отсрочки исполнения обязанностей по уплате недоимок, пеней и штрафов за нарушения законодательства о налогах и сборах.

По основаниям налоговые льготы подразделяются на предоставляемые:

— в силу положений законодательства о налогах и сборах;

— на основании решения уполномоченного органа.

Для получения налоговых льгот первого вида достаточно иметь основания, предусмотренные законодательством о налогах и сборах.

Например, изменение сроков уплаты федеральных налогов и сборов осуществляется на основании решений федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов.

Наряду с льготами, предоставляемыми отдельным категориям налогоплательщиков, налогооблагающие субъекты могут устанавливать на территории государства или части его территории льготные режимы для всех налогоплательщиков или для тех из них, которые являются нерезидентами. Такие государства и территории именуются как зоны льготного налогообложения или иначе — оффшоры.