Декларация по ндс. как подготовиться заранее?

Содержание:

- Правила отчетности по НДС для работающих на ОСНО

- Этап 4. Проверьте состояние учета НДС

- Особенности заполнения титульного листа

- Налогоплательщик

- Проверка ведения книги продаж

- Заполнение Раздела 7

- Состав декларации по НДС: минимальный и расширенный

- Форма декларации и порядок заполнения

- Шаг 4. Заполняем раздел 3 и приложения к нему

- КТО СДАЕТ декларацию по НДС на бумаге ?

- Нюансы по разделу 9 в 2021 году

- Раздел 1 с дополнениями для участников СЗПК

- Заполнение формы декларации на НДС

- Что такое НДС при импорте

- Проверка декларации по НДС

- Раздел 3

Правила отчетности по НДС для работающих на ОСНО

При применении ОСНО НДС-декларация формируется и сдается в обязательном порядке ежеквартально за период, равный прошедшим 3 месяцам (т. е. очередному отчетному кварталу), даже если данные для заполнения ее основных разделов отсутствуют.

В последнем случае, если деятельность по каким-либо причинам с начала года не ведется (нет ни продаж, ни движения денежных средств), возможно формирование отчетности по НДС в виде нулевой декларации или в составе единой упрощенной налоговой декларации.

НДС — один из немногих налогов, результатом расчета которого может оказаться сумма, причитающаяся к возмещению из бюджета. У экспортеров это происходит часто, однако не является редкостью и для работающих только на территории РФ.

Показ в отчетности суммы к возмещению ведет традиционно к незамедлительному запросу со стороны ИФНС пояснений (они тоже требуют электронного формата подачи) и документов, подтверждающих правомерность отражения внесенных в декларацию данных. Тем неэкспортерам, кто не желает сталкиваться с такой ситуацией, следует подумать об использовании законных способов регулирования величины суммы применяемого вычета. Например, о возможности его заявления в течение 3 лет с даты принятия покупки на учет (п. 1.1 ст. 172 НК РФ), в т. ч. и по одному и тому же счету-фактуре (письмо Минфина России от 09.04.2015 № 03-07-11/20293).

Этап 4. Проверьте состояние учета НДС

Проверить правильность заполнения книг покупок и продаж можно еще одним способом – с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты — Анализ учета: Экспресс-проверка) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме Экспресс-проверка ведения учета нужно выбрать период в в поле Период с… по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/558@).

Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Налогоплательщик

В поле «Налогоплательщик» укажите полное наименование организации. Оно должно соответствовать учредительным документам (например, уставу, учредительному договору).

Если декларацию подает предприниматель, то необходимо указать свою фамилию, имя, отчество полностью, без сокращений, как в паспорте.

Об этом сказано в пункте 24 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» укажите сведения о человеке, который подписывает отчет. Возможны четыре варианта.

Вариант 1. Декларацию подписывает руководитель. То есть тот, кто вправе представлять компанию без доверенности. Тогда указывают код 1 и прописывают фамилию, имя и отчество руководителя в соответствии с данными, зафиксированными в ЕГРЮЛ. Даже если руководитель сменил фамилию, сведения о нем должны быть такими же, как в ЕГРЮЛ. Иначе декларацию не примут. Сведения о доверенности и наименовании организации-представителя указывать не нужно – в этих полях поставьте прочерки.

Вариант 2. Документ подписывает сотрудник или стороннее физлицо по доверенности. Тогда указывают код 2, фамилию, имя и отчество согласно паспорту и наименование документа, удостоверяющего права представителя доверенности. Копию документа отправьте в ИФНС России одновременно с декларацией. Кроме того, необходимо заполнить и отправить вместе с декларацией сообщение о доверенности. Это отдельный документ и файл.

Вариант 3. Декларацию подписывает сотрудник представителя. Так бывает, когда услуги по составлению налоговой отчетности оказывает представитель – сторонняя организация (например, аудиторская компания). В этом случае ставят код 2, указывают фамилию, имя и отчество сотрудника организации-представителя и ее наименование, указывают данные доверенности на подписанта. Копию доверенности и сообщение о ней отправляют так же, как и в варианте 2.

Вариант 4. Документ подписывает индивидуальный предприниматель за себя. В этом случае просто записывают код 1. В полях, предусмотренных для Ф. И. О., данных о компании-представителе и названии документа, подтверждающего полномочия, ставят прочерки.

Все это следует из пункта 31 Порядка из приложения 2 к приказу ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Рис. 3

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФот 26.12.2011 № 1137счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный. Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе раздела Отчетность.

Рис. 4

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Состав декларации по НДС: минимальный и расширенный

Состав декларации по НДС за 3 квартал 2020 г. зависит от того:

- кто ее оформляет;

- какие операции совершены в отчетном квартале.

Минимальный и расширенный наборы листов декларации описаны в порядке ее заполнения, утв. приказом ФНС России от 29.10.2014 № MMB-7-3/558@:

Расскажем коротко о каждом разделе (группе разделов) — кто и когда их должен заполнять.

Раздел 1

Этот раздел предназначен для отражения суммы налога к уплате или возмещению из бюджета по данным налогоплательщика.

Компании и ИП, применяющие специальные налоговые режимы (УСН, ПСН, ЕНВД, ЕСХН) не признаются плательщиками НДС. Но налоговое законодательство допускает выставление ими счетов-фактур с выделенной суммой налога. В таком случае указанные лица обязаны заплатить налог в бюджет и представить декларацию по НДС.

Применяющим ЕСХН налогоплательщикам с 2019 года нужно уплачивать НДС и представлять в налоговые органы декларации на общих основаниях (п. 12 ст. 9 закона «О внесении изменений в НК РФ» от 27.11.2017 № 335-ФЗ). Возможность освобождения от обязанностей плательщиков НДС для представителей этого налогового режима также предусмотрена ст. 145 НК РФ (письмо ФНС России от 18.05.2018 № СД-4-3/9487@).

О плюсах и минусах освобождения от уплаты НДС по ст. 145 НК РФ рассказываем здесь.

Раздел 2

Внимание! Рекомендация от «КонсультантПлюс»Раздел 2 заполняйте отдельно (п. 36 Порядка заполнения декларации по НДС):Почему разделов 2 в декларации может быть несколько, узнайте в К+

Раздел 3

По пп. 2–4 ст. 164 НК РФ предусмотрены следующие ставки налога:

- 10% — в отношении отдельных продовольственных товаров первой необходимости (соль, сахар, мука и др.), продуктов детского и диабетического питания, товаров для детей, медицинских товаров и т. д.;

- 20% — во всех остальных случаях (кроме указанных в пп. 1, 2 и 4 ст. 164 НК РФ);

- по расчетной ставке в ситуациях, описанных в п. 4 ст. 164 НК РФ.

Построчный алгоритм заполнения раздела 3 и остальных разделов декларации по НДС вы найдете в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Разделы 4–6

Блок разделов 4–6 предназначен для отражения НДС по экспортным операциям:

- Раздел 4 — оформляется в том случае, если подтверждающие экспорт документы собраны в течение 180 дней.

- Раздел 5 — его заполняют налогоплательщики, ранее документально подтвердившие обоснованность применения ставки 0%. Но право на вычеты по этим операциям возникло только в данном отчетном периоде.

- Раздел 6 — заполнить этот раздел необходимо налогоплательщикам, не сумевшим документально подтвердить экспорт в указанный срок. За период, в котором произошла экспортная отгрузка, нужно исчислить налог (путем подачи уточненной декларации).

О правилах заполнения разделов 4–6 декларации по НДС узнайте из этой статьи.

Раздел 7

Этот раздел заполняется только в том случае, если в отчетном квартале производились не облагаемые НДС операции.

При отражении операций в разделе 7 обратите внимание на следующее — если в отчетном периоде вы:

- Получили аванс по не облагаемым НДС операциям — отражать его в декларации не нужно. В разделе 7 показывают только специфические авансы — полученные в счет предстоящих поставок товаров, длительность производства которых превышает 6 месяцев;

- Получили от учредителя с долей 100% вклад в имущество — в разделе 7 его отражать не нужно. Эти деньги не связаны с реализацией товаров, работ, услуг (подп. 2 п. 1 ст. 162 НК РФ, письмо Минфина России от 09.06.2009 № 03-03-06/1/380).

- Выдали заем — его сумму в разделе 7 отражать не нужно. Показать следует только сумму начисленных процентов (письмо ФНС от 29.04.2013 № ЕД-4-3/7896).

Как отразить операцию по начислению процентов по займу в разделе 7 на примере, смотрите в этом материале.

Разделы 8–9

Подробности о заполнении раздела 9 декларации по НДС узнайте из этого материала.

Пример заполнения разд. 9 декларации по НДС от «КонсультантПлюс»Организация «Альфа» в отчетном квартале отгрузила товары на сумму 3 000 000 руб. без НДС и выставила своим покупателям два счета-фактуры, которые зарегистрировала в книге продаж: от 22.01.2020 N 19 и от 20.03.2020 N 20. Все операции облагаются НДС по ставке 20%.Посмотреть пример полностью можно в К+.

Разделы 10–11

Подсказки по заполнению указанных разделов вы найдете в статьях:

- «Порядок заполнения раздела 10 декларации по НДС»;

- «Порядок заполнения раздела 11 декларации по НДС».

Раздел 12

Раздел 12 заполняется данными из выставленных счетов-фактур.

В чем отличие счета-фактуры от УПД, рассказываем здесь.

Форма декларации и порядок заполнения

Начиная с 1-го квартала 2019 года по отчет за 9 месяцев 2020 года декларацию НДС налоговый агент должен подавать на бланке, форма которого утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Этот же приказ ФНС содержит описание порядка заполнения декларации по НДС (далее — Порядок).

С отчетной кампании за 4 квартал 2020 года в бланк декларации внесены изменения. Какие правки претерпел формуляр, рассказали эксперты КонсультантПлюс. Изучите обзорный материал, получив пробный доступ к системе К+ бесплатно.

Последние изменения в форму в основном связаны с изменениями кодов. Особенностей заполнения отчета налоговыми агентами, которые мы будем рассматривать далее, они не затронули.

Обязательными для заполнения в декларации по НДС по налоговому агенту являются титульный лист этого документа, а также разделы 1 и 2 (абз. 3, 8, 9 п. 3 Порядка). Плюс неплательщиками налога, выступающими налоговыми агентами и выставившими счета-фактуры, заполняется раздел 12 (абз. 5–7 п. 3, п. 51 Порядка).

Подробнее о тех, кто может оказаться налоговым агентом, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

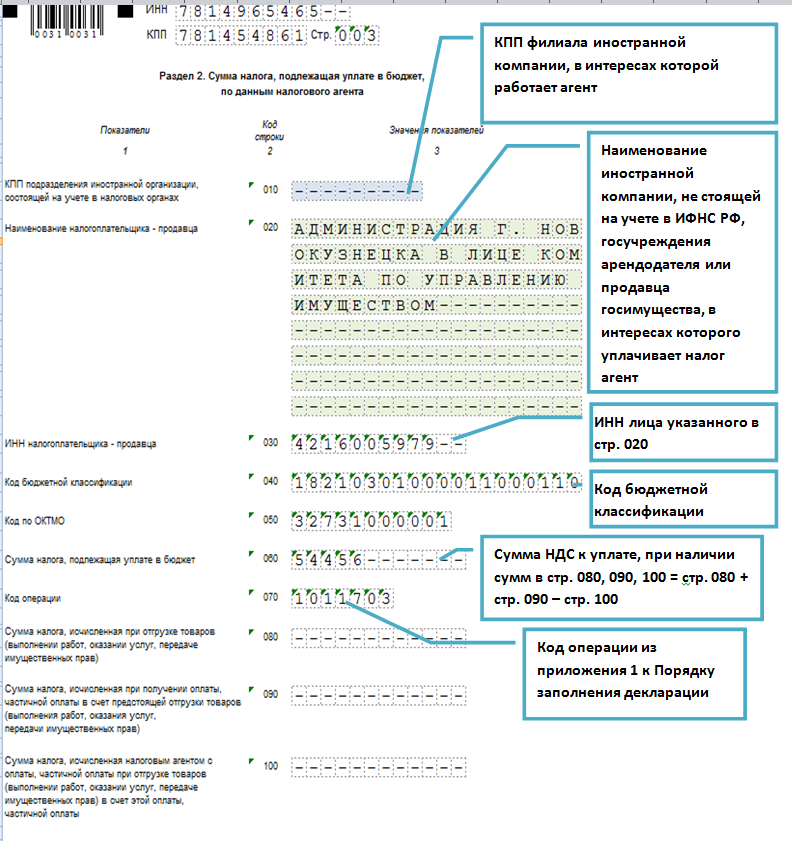

Раздел 2, посвященный НДС налогового агента, в декларации по НДС оформляется отдельно по каждой организации, в отношении которой налогоплательщик признается налоговым агентом. Примерами ситуаций для заполнения декларации НДС налоговым агентом могут служить ее оформление по каждому иностранному лицу — неплательщику налога, у которого приобретались товары (услуги), по каждому арендодателю — муниципальному (государственному) органу, продавцу госимущества (п. 36 Порядка). То есть раздел 2 налоговой декларации может быть заполнен на нескольких страницах, если имели место операции с несколькими партнерами.

Налоговый агент может отразить в декларации вычеты по НДС после уплаты налога в бюджет — для этого заполняется строка 180 в разделе 3 (п. 38.17 Порядка). Причем можно заполнить сразу разделы 2 и 3, если приобретение товаров (например, у иностранцев) и перечисление налога в бюджет происходят в одном периоде (письмо Минфина России от 23.10.2013 № 03-07-11/44418).

И хотя существует позиция ФНС, указывающая, что право на вычет возникает у налогового агента лишь в следующем после уплаты налога в бюджет отчетном периоде (письмо от 07.09.2009 № 3-1-10/712@), можно сослаться на судебную практику, руководствоваться которой призывает письмо ФНС от 14.09.2009 № 3-1-11/730. Имеются как раз такие судебные решения, которые подтверждают право налогоплательщика на вычет в период уплаты налога (постановления ФАС СЗО от 28.01.2013 № А56-71652/2011, от 21.03.2012 № А56-38166/2011, ФАС Московского округа от 29.03.2011 № КА-А40/1994-11).

Подробнее о порядке получения вычета налоговым агентом читайте в материале «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Налоговые декларации подаются налоговыми агентами в электронном формате. Однако есть исключение. Так, освобожденные от оплаты налога (или неплательщики НДС), ставшие налоговыми агентами, могут подать декларацию лично или переслать с описью вложения по почте (письмо ФНС от 30.01.2015 № ОА-4-17/1350@).

Подробнее об условиях, когда лица, освобожденные от оплаты налога (или неплательщики НДС), ставшие налоговыми агентами, могут не попасть под это исключение, читайте здесь.

На титульном листе указываются все регистрационные реквизиты налогового агента. Декларацию подписывает уполномоченное лицо предприятия. При передаче декларации представителем от лица налогоплательщика указываются на титульном листе данные этого представителя (должность, Ф. И. О. и номер доверенности) и проставляется его подпись.

Шаг 4. Заполняем раздел 3 и приложения к нему

В табличной части третьего блока указывают налоговую базу и исчисленный налог в соответствии с применяемой ставкой. В форме за 4-й квартал это будут значения 20%, 10% и выделенные суммы 20/120 и 10/110, для некоторых налогоплательщиков есть возможность отражения старых ставок — 18% и 18/118.

Поле 070 предназначено для информации о частичной оплате или предоплате.

В ячейках с 080 по 100 проставляются взносы, подлежащие восстановлению, в 105–109 — сведения о корректировке, а в 110 — НДС с учетом произведенного восстановления.

В ячейку 200 вносится та величина НДС, которую налогоплательщик перечисляет в бюджет по итогам отчетного периода, в 210 — итог к возмещению.

Приложение 1 к разделу 3 отведено для заполнения плательщиками НДС, которые восстанавливают уплаченные взносы при покупке объекта недвижимости.

Приложение 2 к разделу 3 составляют иностранные компании, ведущие свою деятельность в России через постоянные представительства.

КТО СДАЕТ декларацию по НДС на бумаге ?

Пункт 1 статьи 145 НК РФ освобождает от обязанностей налогоплательщика НДС организации и ИП, у которых за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности два миллиона рублей. Освобождение от обязанностей налогоплательщика включает в себя и освобождение от обязанности подавать декларацию по налогу, то есть в данном случае по НДС.

Но при этом нужно помнить положения пункта 5 статьи 173 НК РФ: если налогоплательщик, освобожденный от НДС, выставил покупателю счет-фактуру с выделенной суммой налога, то он обязан заплатить соответствующую сумму налога в бюджет. А потому у него возникнет обязанность по представлению налоговой декларации.

Налогоплательщики, которые перешли на УСН, ЕНВД, ЕСХН или ПСН не признаются плательщиками НДС. Об этом сказано, соответственно, в статьях 346.11, 346.26, 346.1 и ст.346.43 НК РФ.

Однако те организации или ИП, которые применяют «упрощенку»-УСН, «вмененку»-ЕНВД», ЕСХН и ПСН обязаны платить налог при ввозе товаров на территорию Российской Федерации. Кроме того в случае применения УСН, ЕНВД, ЕСХН или ПСН уплата НДС возможна при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением.

В случае, если фирма на УСН выставила счет-фактуру с выделением НДС — необходимо уплатить НДС и подать декларацию. Т.е. организация, применяющая УСН с объектом налогообложения «доходы», выставила покупателю счет-фактуру с выделением НДС и полученный налог полностью уплачен в бюджет и организация при расчете единого налога не должна включать сумму НДС в доходы.

Нюансы по разделу 9 в 2021 году

Как заполнять раздел 9 при наличных расчетах, подробно разъясняют эксперты КонсультантПлюс. Чтобы узнать подробности, получите бесплатный доступ к К+ и переходите к материалу.

Речь идет о налоговых агентах:

- не являющихся плательщиками НДС;

- плательщиках НДС, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога.

Указанным лицам предписано заполнять раздел 9 (в дополнение к разделу 2 декларации) сведениями о счетах-фактурах, полученных от продавцов указанных товаров, при перечислении предоплаты и в случаях, описанных в пп. 5 и 13 ст. 171 НК РФ:

- до 01.01.2020 — с отрицательным значением при применении вычетов в общеустановленном порядке;

- после 01.01.2020 — в целях применения вычетов с отражением в разделе 8.

Когда компании и ИП не обязаны выполнять обязанности налоговых агентов при покупке лома и шкур, узнайте из этой публикации.

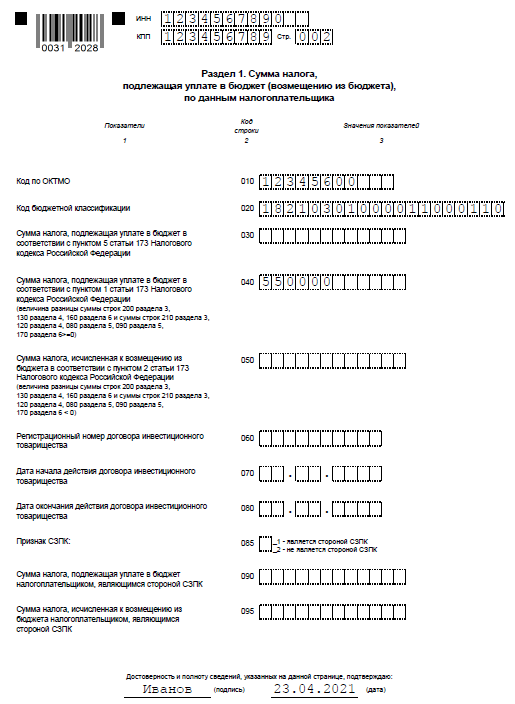

Раздел 1 с дополнениями для участников СЗПК

Те, кто заключил соглашение о защите и поощрении капиталовложений (СЗПК), заполняют новую строку 085 «Признак СЗПК». Регулирует данную сферу Закон от 01.04.2020 № 69-ФЗ.

По строке 085 ставят:

-

1 — если налогоплательщик – сторона СЗПК, включенного в реестр СЗПК;

-

2 — если налогоплательщик не является стороной СЗПК.

Отдельно указывают суммы налога, которые относятся к деятельности с СЗПК:

-

строка 090 – чтобы показать сумму к уплате;

-

095 – к возмещению.

Строки 090 и 095 заполняют на основании данных раздельного учета, который обязаны вести участники СЗПК (абз. 10 п. 4.3 ст. 5 НК). По деятельности в рамках СЗПК и по другой деятельности организация должна обеспечить раздельный учет объектов налогообложения, налоговой базы и сумм НДС.

Если организация участвует в нескольких СЗПК, то в строках 090 и 095 отражают суммарные показатели по всем СЗПК.

По-прежнему главной контрольной точкой остается строка 020 – с КБК. При ошибке деньги попадут не на те реквизиты, что грозит начислением пени и штрафом.

Обязательно инспекция проверит и строки 040 и 050 (рис. 2). Если заполнили строку 050, то есть поставили суммы к возмещению, контролеры назначат камеральную проверку.

Заполнение формы декларации на НДС

На заполнение нового бланка уйдет гораздо больше времени, чем раньше. Добавились новые разделы – отдельные приложения к декларации для отражения сведений из книг покупок и продаж, журналов учета полученных и выставленных предприятием счет-фактур. В приложения переносятся все операции из книг покупок и продаж за отчетный квартал.

Для каждой записи предусмотрен отдельный лист раздела, а при необходимости заполняются и дополнительные листы. Поэтому декларация НДС может содержать и тысячу, и больше листов – с учетом количества хозяйственных операций у налогоплательщика. Вполне возможно, потому и запретили подачу отчета по НДС на бумаге: обработка такого объема данных вручную займет у налоговых служб слишком много времени. А бухгалтерам придется в очередной раз обновить программное обеспечение бухгалтерских программ с целью автоматизировать выгрузку данных по счет-фактурам.

В новых разделах заполняется:

код вида операции. Он проставляется для всякой записи книги покупок/продаж и определяется по виду и условиям хозяйственной операции. Коды операций установлены приложением к Приказу ФНС ММВ 7-3/558@. Список кодов постоянно дополняется, чтобы налоговая служба могла правильно идентифицировать хозяйственную операцию и сразу провести проверку, к примеру, обоснованности налоговых вычетов у плательщика НДС

Бухгалтерам следует обратить особое внимание на эту графу при заполнении книг и декларации. В связи с введением новых кодов операций одна и та же сделка в разных кварталах может кодироваться по-разному.

сведения о полученных/выданных счет-фактурах: номер, дата;

сведения об исправлениях в полученных/выданных счет-фактурах: дата и номер корректировочного документа, номер исправления;

сведения о контрагенте: наименование, ИНН/КПП

В книге покупок не заполняется, когда уплачивается ввозной НДС и контрагентом является таможенный или налоговый орган.

стоимость покупок/продаж в валюте и российских рублях;

сумма НДС общая и по каждому документу;

другие необходимые сведения.

Чего добились внедрением такой объемной отчетности по НДС в электронном формате? У налоговых органов теперь есть электронная база всех выданных организациями страны счет-фактур по ндс. По сданным декларациям проводится сверка заявленных плательщиком вычетов по ндс с показателями в счет-фактурах, выписанных другими контрагентами. Если обнаруживается несоответствие, налоговая запрашивает пояснения у организации. Таким сопоставлением при камеральной проверке декларации контролируется и начисление налога, и налоговый вычет у каждого плательщика.

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 .

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог считают по ставке 20%.

ВАЖНО!

Сумму импортного НДС можно принять в вычету. Заявить на уменьшение налога вправе только компании и ИП — плательщики налога на территории России

Если фирма не платит сбор в пределах нашей страны (спецрежим или освобождение), то заявить на вычет ей не разрешается.

Порядок отражения ввозного НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — местное отделение налоговой инспекции. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

где:

налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Справочно: с 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислить ввозной сбор придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

где:

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по сведениям таможенной декларации.

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами.

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

Проверка декларации по НДС

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.