Начисление и возмещение ндс при покупке и продаже недвижимости: что нужно знать юридическим и физическим лицам?

Содержание:

Подмена систем налогообложения

Одной из повседневной функцией бухгалтера является проверка контрагента на предмет применяемой системы налогообложения. В рассматриваемом случае опишу ситуацию, когда юридическим лицом на общей системе налогообложения по незнанию приняты к вычету счета-фактуры от контрагента, применяющего упрощенную систему налогообложения.

Теория.

Юридические лица и ИП, применяющие УСНО, по общему правилу не признаются плательщиками НДС (за исключением ситуаций, прямо определенных налоговым законодательством). Иными словами, у «упрощенцев» при реализации товаров, работ, услуг, имущественных прав не возникает обязанности по выставлению счетов-фактур, ведению книги покупок и книги продаж. Но и налоговый кодекс РФ прямого запрета на оформление счетов-фактур «спецрежимникам» не содержит.

В пункте 3 ст. 169 НК РФ прямо сказано, что составлять счета-фактуры обязаны только плательщики НДС. На практике нередко встречаются ситуации, когда указанные лица, не получая никакой выгоды, выставляют счета-фактуры покупателям по их просьбе.

Вместе с тем формально налоговым законодательством не установлен запрет на оформление «упрощенцем» счета-фактуры с выделенной отдельной строкой суммой НДС и предъявление его покупателю. А значит, лица, не являющиеся плательщиками данного налога, в силу определенных обстоятельств вправе самостоятельно принять решение, предъявлять покупателю товаров (работ, услуг) косвенный налог к уплате или нет. Но за подобное «волеизъявление» придется оплатить налог на добавленную стоимость в бюджет.

Так, оформление «упрощенцем» счета-фактуры с выделенным налогом в силу п. 5 ст. 173 НК РФ влечет за собой обязанность уплатить налог в бюджет по итогам налогового периода, исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период, не позднее 25го числа месяца, следующего за этим периодом (п. 4 ст. 174 НК РФ). В случае неоплаты, предъявленного в счете-фактуре НДС, сделать это придется уже по результатам камеральной налоговой проверки, с соответствующими пенями и штрафами. Оспорить фискальные санкции в данном случае у «упрощенцев» едва ли получится.

Практика.

В своей работе столкнулся с ситуацией, когда налоговой инспекцией была проведена камеральная налоговая проверка НДС-ной декларации с доначислениями по контрагенту, который оказался «упрощенцем». Ведь некоторые «схематозники» бумажного НДС, не знают даже основ налогового учета, в своей работе используют любые попавшие им в руки организации.

История заключалась в следующем.

Более старая компания за весь период своего существования находилась на упрощенной системе налогообложения. Долгое время не работала, представляла нулевую налоговую и бухгалтерскую отчетность. Собственники предприятия приняли решение об альтернативной ликвидации и продали свою долю в уставном капитале организации новому участнику. В перспективе он стал и генеральным директором, правда оказался номинальным. «Схематозники», не проверив систему налогообложения, посчитали что она является общей (традиционной) и включили данную организацию в состав отчетности бумажного НДС.

Несколько действующих организаций (как потом выяснилось — выгодоприобретателей), включили в состав вычетов по налогу на добавленную стоимость сделки с данным проблемным контрагентом.

Результатом такой работы стал:

- отказ в вычетах по НДС и последующее выявление неуплаты налога на добавленную стоимость в бюджет у организации, которая применяет упрощенную систему налогообложения (несмотря на значительное количество контрагентов цепи и заявленные вычеты по НДС). При этом, выручка не превысила отметку в 100 млн.руб.;

- отказ в вычетах по НДС и доначисление налога к уплате контрагенту-«выгодоприобретателю» в разрезе сделок с контрагентом-«упрощенцем».

Что это, неграмотность «схематозников» или неопытность бухгалтера — предстоит разбираться собственникам бизнеса. Добавлю. Такая ошибка была выявлена в декларации за I квартал 2020 года.

На простом языке о сложных понятиях

НДС — всем известная аббревиатура, о которой слышал каждый из нас и которую можно увидеть на любом из магазинных чеков. Однако что это, и почему оно так повсюду распространено — куда не глянь — мало кто понимает. Если же задаться этим вопросом, то разбор аббревиатуры — «налог на добавленную стоимость» — для многих ни говорит совершенно ни о чем.

Однако это важно понимать, потому как это касается практически каждого человека. Основное, что об этом необходимо знать — это стоимость, которая прибавляется к стоимости продукта, цена которого ниже его себестоимости

И вычисляется он в этом случае, основываясь на разнице между себестоимости и той цены, по которой он продаётся.

Сам НДС появился за рубежом в 1920-х годах как замена прежнему налогу. В России же был принят лишь после распада СССР в 1992 году и установился равным 18%. Под его влияние попали большинство товаров и услуг, однако у него есть и иные варианты. К примеру, медицинские товары и некоторые продукты питания облагаются налогом в 10%. Экспортируемый же товар вообще не попадает под его влияние.

Можно подумать, что самого потребителя это ни коим образом не затрагивает, что это касается только предпринимателей, однако в действительности всё ровно наоборот. Для того, что бы это понять, обратимся к примеру:

- Компания заказывает у производителя ресурсы для изготовления своего товара. Она платит за них некоторую стоимость, на которую накладывается НДС.

- После изготовления товара, компания устанавливает ему свою цену, исходя из затрат.

- И вот теперь компании нужно определить цену, которую будет платить покупатель. Она прибавляет к себестоимости товара тот самый НДС и свою долю прибыли, которую она в итоге хочет получить.

- После того, как товар продан, компания отдаёт государству ту часть прибыли, которая получена как НДС.

Неплохое видео с дельными советами:

Не всё так просто, как кажется

Теперь нам ясно, что цена любого товара в магазине по крайней мере на 18% выше его себестоимости. Операций по расчёту есть два типа:

- Чтобы вычислить НДС, нужно разделить себестоимость товара на 100 и умножить на 18 — это и будет искомый налог.

- Если же нужно вычислить, какова будет стоимость товара без учёта НДС, если он уже включен в его стоимость. В таком случае, первичная цена будет представлена как 118%, и чтобы узнать эти 18%, нужно разделить цену с учетом НДС на 118 и умножить на 18 — таким образом мы получим сумму налога. И теперь просто отнимаем у первичной цены полученную сумму налога.

Три вида НДС:

- 0%;

- 10%;

- 18%.

Как уже говорилось прежде, на особые виды товаров и услуг налог не накладывается. Сюда относятся экспортируемые товары, такие как, например, природные ресурсы или другие продукты; также это продукты космического характера. Под их список выделена отдельная статься в Налоговом кодексе РФ.

Помимо этого есть список товаров, которые облагаются налогом в 10 процентов. Обычно, это продукты питания — овощи, мясные и молочные продукты. Помимо этого, сюда же относится одежда и мебель для детей и прочее. Опять-таки, перечень большой и полностью с ним ознакомится можно в налоговом кодексе.

Ну и налог 18% — наиболее распространённый, он есть чуть ли не везде — там, где нет первых двух.

Какие операции подлежат учёту НДС?

- Импорт любого продукта.

- Строительство без заключения договора подряда.

- Оказание услуг и продажа продуктов личного пользования.

Какие операции не подлежат учёту НДС?

- Инвестирование.

- Работа госвластей.

- Обработка земельных участков.

- Покупка и передача государству муниципальных предприятий.

Способы начисления налога.

Их есть два вида:

- Вычитание — при нём налог начисляется, исходя из всей суммы прибыли, полученной с продажи; далее из неё вычитается 18 процентов.

- Сложение — здесь налог накладывается по утверждённой ставке от налогооблагаемой базы. Её складывают из НДС каждого вида продаваемого продукта.

Первый вариант наиболее прост в реализации и применяется намного чаще второго — более сложного ввиду обширности базы и налогов на отдельные виду товаров.

Отчётность об НДС.

Теперь нас ясно, что под собой подразумевает налог на добавленную стоимость, как об образуется и вычисляется, и какие категории под него попадает. Но, помимо этого, за него также нужно регулярно отчитываться в Федеральную налоговую службу (ФНС). Основное, что в этом необходимо знать — делать это нужно четыре раза в год до 25 числа после отчётного месяца.

Заключение.

Как получить освобождение от уплаты НДС

ИП может получить освобождение от уплаты НДС тогда, когда работать приходится по тем видам деятельности, что предусмотрены налоговым законодательством как не связанные с НДС. В 2019 году перечень льготных видов деятельности с нулевой ставкой НДС был расширен. Сюда вошли предприниматели, которые занимаются пассажирскими перевозками по регулируемой тарификации, участники инновационных проектов и некоторые другие.

Выплачивать никогда не лишние деньги не хочется, особенно, когда бизнес не приносит слишком много доходов. Это понимает и государство, поэтому несколько упростило жизнь малому бизнесу.

Индивидуальный предприниматель, который за последние три месяца получил дохода не более 2 млн рублей, перестает быть плательщиком НДС. Впрочем, радоваться рано, так как всюду есть подводные камни. Наиболее «острыми» из них являются требования к ИП предоставить все уведомления и выписки из книг продаж и учета, а также счета-фактуры, которые бы действительно подтверждали, что других доходов у вас нет, и не было, и даже быть не может.

Впрочем, не все предприниматели традиционно используют свое право на льготы: многие осознанно продолжают работать с НДС, невзирая на небольшие обороты от бизнеса. Ведь это открывает им доступ к большим заказам от крупных предприятий на общих налоговых режимах. А бизнес с большими оборотами неохотно соглашается на работу с контрагентами без налога на добавочную стоимость.

Как платить и когда необходимо перечислять НДС?

Вся работа с НДС у ИП проводится раз в квартал, и подготавливается отчетность по получению доходов, а соответственно и по будущим расходам. Установлено, что полная сумма НДС может быть переведена в более или менее раскрытые сроки, но треть налога обязательно должна быть перечислена в налоговую службу до 25 числа месяца каждого квартала.

На основе всех существующих документов, счетов, фактур и чеков в результате заполняется специальная декларация по НДС.

Когда уже есть положительный ответ на вопрос, платит ли ИП НДС, следует сказать, что ставки и суммы, которые изымаются из счетов плательщика, берутся не с неба. Они уставлены законодательством и рассчитаны для разных групп товаров.

Ключевым изменением, которое касается начисления налога, стало увеличение его ставки на 2% с 2019 года. Это нововведение затронуло всех без исключения россиян и не обошло предпринимателей.

Так, общая ставка теперь равняется 20% вместо прежних 18% и сюда включаются практически все существующие товары, которые распространяются по стране, а вот некоторые группы товаров, которые отдельно указаны в актах Правительства, могут иметь ставку в 10%. К таким уникальным товарам относятся медикаменты, книги, товары для малышей и подобное. С апреля 2019 года действует Постановление Правительства №1487, которое скорректировало прежний список льготных товаров со ставкой 10% и расширило его.

Наиболее приятная ставка в 0% устанавливается для большинства экспортных товаров и всех услуг, которые касаются их выгрузки, погрузки, транспортировки, перевозки и т.п. Многие потенциальные партнеры для бизнеса сразу интересуются, работают ли ИП с НДС. Это может быть важным, так как контрагенту целесообразнее приобретать товары/услуги и сотрудничать с предпринимателем, оплачивающим НДС, – цена товара уже идет с налогом, а значит, покупатель может надеяться на уменьшение своей налоговой нагрузки на уплаченный в пользу ИП НДС.

Таким образом, окончательный ответ на то, должен ли ИП платить НДС, зависит только от самого частника и его решений, например, будет ли он переходить на другую налоговую систему.

Примеры расчета НДС

Пример 1. ИП продает молоко (мясо или другую сельхозпродукцию). Ему перечислили аванс на сумму 50 тысяч рублей. С этой суммы нужно заплатить НДС по ставке 10%.

Сколько НДС нужно заплатить, находим путем следующего расчета:

50000 * 10% / 110% = 4545,45 рублей. 4545,45 рублей – это сумма оплаты НДС для ИП, которую нужно заплатить в бюджет. Это чистый пример без уменьшения (зачета) на входящий НДС.

Можно проверить правильность расчета:

45454,55 – это сумма без НДС, налогооблагаемая база (50000 – 4545,45). Умножив базу на 10%, получим только что найденную сумму – 4545,45 рублей.

Пример 2. ИП передал кому-то имущественные права на сумму 132578,44 руб. Нужно вычленить НДС и заплатить в бюджет. В данном случае ставка налога – 20%. Расчет: 132578,44 * 20% / 120% = 22096,41.

22096,41 – это сумма НДС (снова в чистом примере, без зачетов входного НДС), которую нужно заплатить в бюджет. И снова проверим, правильно ли применена расчетная ставка:

110482,03– сумма без НДС, налоговая база (132578,44-22096,41), умножаем ее на 20% и находим сумму НДС, равную 22096,41 руб.

Законодательные положения о программном обеспечении

Автор или соавторы программного обеспечения, внесшие личный творческий вклад в создание объекта интеллектуальной деятельности, выступают его первоначальными правообладателями (ст. 1228 ГК РФ) и могут распорядиться имущественным правом на данный объект одним из не противоречащих законодательству способов (п. 1 ст. 1233 ГК РФ):

- Правообладатель может передать принадлежащее ему исключительное право на результат интеллектуального труда в полном объеме другому лицу — приобретателю по договору об отчуждении исключительного права (п. 1 ст. 1234 ГК РФ). Такой документ заключают в письменной форме и регистрируют в патентном органе (в предусмотренном законом случае). Переход исключительного права происходит в полном объеме в момент регистрации договора. Важными условиями договора об отчуждении являются передача исключительного права в полном объеме, согласованный размер и порядок оплаты программного обеспечения. Иначе договор может быть признан незаключенным.

- Право использования программного обеспечения в пределах, определенных документом, может быть предоставлено обладателем исключительного права (лицензиаром) другому лицу (лицензиату) по лицензионному договору (п. 1 ст. 1235 ГК РФ).

При этом лицензия может быть как простой (неисключительной), сохраняющей право выдачи лицензий другим лицам за лицензиаром, так и исключительной, при которой данное право не сохраняется. Возможен и случай, предусмотренный п. 1 ст. 1238 ГК РФ, при котором лицензиар может дать письменное согласие лицензиату на право использования интеллектуального продукта по договору другим лицом на основании заключения сублицензионного договора. При этом правила о лицензионном договоре, отмеченные в Гражданском кодексе, применимы и к сублицензионному договору.

Договор должен быть заключен в письменном виде при полном согласовании сторонами существенных условий:

- предмета договора и права его использования (с указанием даты и номера патента, свидетельства, другого документа, удостоверяющего исключительное право на объект);

- размера оплаты в случае заключения возмездного договора;

- способов использования объекта интеллектуальной собственности.

Моментом заключения лицензионного договора является дата его госрегистрации (письмо Минфина от 04.05.2012 № 03-03-06/1/226).

Государство поддерживает развитие IT отрасли в России и для этого вводит ряд налоговых мер, так называемый налоговый маневр.

В чем заключаются такие меры и какие преференции предусмотрены для IT компаний, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности мер поддержки отрасли.

Условия возврата

Налоговое законодательство РФ дает гипотетическое право на получение имущественного вычета любому налогоплательщику. Воспользоваться вычетом могут как физические, так и юридические лица, при соблюдении ряда условий.

Государство возмещает ранее взысканный налог в виде:

- НДФЛ, если речь идет о физических лицах.

- НДС для юридических лиц.

Воспользоваться предоставленной привилегией можно при выполнении ряда обязательных действий.

Возможно ли возмещение физическим лицам?

Для физических лиц такого понятия, как возврат НДС при оформлении купли-продажи недвижимости, не существует. С граждан, не имеющих юридического статуса, не исчисляется, не взимается НДС. Они выплачивают налог на доходы физических лиц в размере 13% (для резидентов) и 30% (для нерезидентов).

Приобретая жилье, физлицо имеет право вернуть уплаченный за последние два года НДФЛ, но не более максимально установленной суммы. В соответствии с НК РФ граждане могут получить назад:

- НДФЛ с 2 миллионов рублей, потраченных на покупку имущества.

- НДФЛ с 3 миллионов рублей, которые были начислены как проценты за пользование ипотечными средствами.

Льгота доступна только тем лицам, которые официально трудились последние два года и отчисляли налоги в бюджет.

Особенности исчисления юридическими организациями

Юридическое лицо получит возмещение НДС при соблюдении следующих условий:

- Имеются документальные подтверждения проведенной сделки. Предоставляется счет-фактура, акт приема-передачи, договор купли-продажи и т.д.

- Сделка реальна и проведена исключительно для использования в предпринимательской деятельности и получения прибыли.

- Произведено оприходование товара, то есть прием имущества на балансовый счет 01 «Основные средства».

- Сделка не имеет темных пятен на всем пути оформления, включая контрагентных звеньев.

Для возврата НДС требуется соответствие сразу всем заявленным критериям.

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

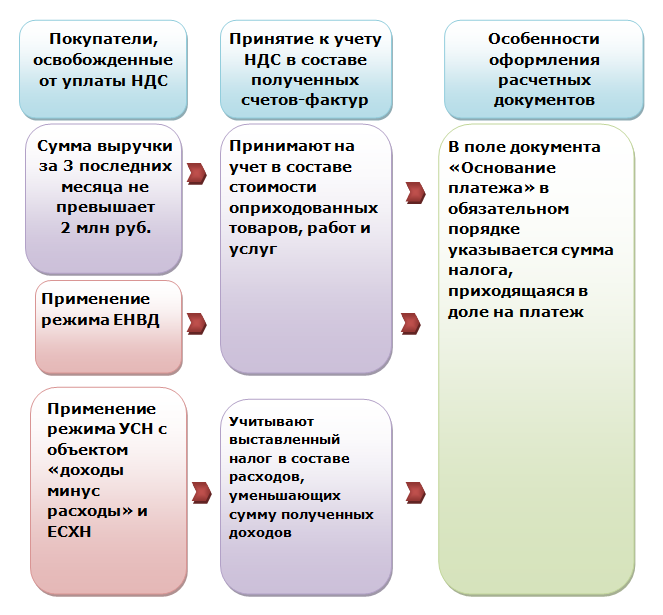

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к К+.

НДС при импорте

При ввозе товаров на территорию РФ импортеры платят на таможне НДС, который рассчитывается в составе таможенных платежей (ст. 318 Таможенного кодекса РФ). Исключение – ввоз товаров из Республики Беларусь и Республики Казахстан, в этих случаях уплата НДС оформляется в налоговой инспекции на территории России.

Обратите внимание, что при ввозе товаров на территорию России, НДС платят все импортеры, в том числе работающие на специальных налоговых режимах (УСН, ЕНВД, ЕСХН, ПСН), и те, кто освобожден от уплаты НДС по статье 145 НК РФ. Ставка НДС при импорте равна 10% или 20%, в зависимости от вида товаров

Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров)

Ставка НДС при импорте равна 10% или 20%, в зависимости от вида товаров. Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров).

Наш ответ

К продукции общепита применяются ставки НДС в размере 10% и 20%.

Ставка 10% применяется, если соблюдены следующие условия:

- продукция является продовольственным товаром, который поименован в пп. 1 п. 2 ст. 164 НК РФ;

- код продукции по ОКПД2 или ТН ВЭД ЕАЭС, который указан в документации на нее, содержится в одном из соответствующих Перечней.

Что касается готовой продукции, то также может применяться ставка НДС 10%, если ее код по ОКПД2 содержится в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908).

Например, по ставке НДС 10% облагается реализация сдобных пирожков и булочек. Такая продукция имеет код 10.71.11.130 по ОКПД2, который, в свою очередь, входит в группу 10.71.11, указанную в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908).

Ставка 20% применяется, если эти условия не соблюдены (п. 3 ст. 164 НК РФ).

При этом учитывайте исключения предусмотренные пп. 1 п. 2 ст. 164:

Например по ставке 20% облагается мясо, которое относится к деликатесным: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного.

Что касается супов, то в Перечне поименованы следующие виды, облагаемые по ставке 10%:

|

10.89.11.130 |

Заготовки для приготовления супов и бульонов |

|

10.89.11.114 |

Супы и бульоны рыбные сухие |

|

2104 10 000 0 |

Супы и бульоны готовые и заготовки для их приготовления (кроме овощных и (или) не содержащих мясо и мясопродукты) |

2104 10 000 0

Рассмотрим на примере квашеной капусты.

На основании п. 2 ст. 164 Налогового кодекса РФ реализация овощей (включая картофель) облагается налогом на добавленную стоимость по ставке 10%.

Согласно п. 20 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» для применения пониженной налоговой ставки достаточно, чтобы реализуемый (ввозимый) товар соответствовал коду, определенному Правительством Российской Федерации, со ссылкой хотя бы на один из двух источников — Общероссийский классификатор продукции или Товарную номенклатуру внешнеэкономической деятельности.

Согласно определению, представленному в ГОСТ Р 52467-2005 «Продукты переработки фруктов, овощей и грибов. Термины и определения» (утв. Приказом Ростехрегулирования от 29.12.2005 N 485-ст), квашеная капуста — продукт переработки свежей капусты с добавлением поваренной соли, с добавлением или без добавления фруктовых и/или овощных компонентов, пряностей, зелени, подвергнутый молочнокислому брожению, естественному или с добавлением закваски из чистых молочнокислых бактерий, предназначенный для хранения в полученном растворе при температуре от минус 1 град. C до плюс 4 град. C, при кратковременном хранении допускается хранение от минус 1 град. C до плюс 10 град. C.

Соответственно, квашеная капуста относится к продуктам переработки овощей. В соответствии с Общероссийским классификатором продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) данному виду продукции присвоен код 10.3. Постановлением Правительства РФ от 31.12.2004 N 908 утвержден Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации (далее — Перечень). В этом Перечне данный код отсутствует, значит, при реализации квашеной капусты следует применять ставку 20%.

Данный вывод подтверждается Письмом Минфина России от 03.03.2009 N 03-07-07/11.

В аналогичном порядке Вы должны сопоставить коды код по ОКПД2, содержащиеся в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10%, с реализуемой Вами продукцией.

Если Ваша продукция в готовом виде поименована в Перечне, то Вы можете применять пониженную ставку. Если готовой продукции там нет, то нужно реализацию облагать по ставке 20%.

Итоги

Исчисление НДС зависит от времени оплаты проданного ОС. НДС при продаже основного средства может исчисляться как со стоимости реализации, так и с разницы между продажной стоимостью и остаточной, в зависимости от того, был входной НДС учтен в стоимости или нет.

Счет-фактуру для покупателя — неплательщика НДС можно не выписывать, если между сторонами заключено соглашение о невыставлении счетов-фактур.

Если продавец ОС применял ЕНВД (до 01.01.2021), то НДС он исчислял, если не совмещал ЕНВД с другим спецрежимом, при котором происходит освобождение от НДС.

Если продавец ОС, находящийся на УСН, выставил счет-фактуру с НДС, то он обязан подать декларацию и уплатить НДС. За непредставление декларации по НДС в срок «упрощенец» может быть оштрафован.

Пробный бесплатный доступ к системе на 2 дня.