Юридическим лицам

Содержание:

- Статья 361. Налоговые ставки

- Как происходит учет авансовых платежей?

- Правила и сроки оплаты налога для физических лиц

- Федеральные и региональные налоговые льготы при уплате транспортного налога

- Ставки транспортного налога по регионам в 2021 году

- Как платить налог в случае угона ТС

- Бланк декларации по транспортному налогу для 2019–2020 годов. Порядок заполнения

- Кому положены льготы по налогу на транспорт?

- Статья 358. Объект налогообложения

- Статья 357. Налогоплательщики

- Налоговое уведомление

- Итоги

Статья 361. Налоговые ставки

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства в следующих размерах:

--------------------------------------------------------+-----------------¬

¦ Наименование объекта налогообложения ¦Налоговая ставка ¦

¦ ¦ (в рублях) ¦

--------------------------------------------------------+------------------

Автомобили легковые с мощностью двигателя (с каждой

лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 2,5

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до

110,33 кВт) включительно 3,5

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до

147,1 кВт) включительно 5

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9

кВт) включительно 7,5

свыше 250 л.с. (свыше 183,9 кВт) 15

Мотоциклы и мотороллеры с мощностью двигателя (с каждой

лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно 1

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74

кВт) включительно 2

свыше 35 л.с. (свыше 25,74 кВт) 5

Автобусы с мощностью двигателя (с каждой лошадиной

силы):

до 200 л.с. (до 147,1 кВт) включительно 5

свыше 200 л.с. (свыше 147,1 кВт) 10

Автомобили грузовые с мощностью двигателя (с каждой

лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 2,5

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до

110,33 кВт) включительно 4

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до

147,1 кВт) включительно 5

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9

кВт) включительно 6,5

свыше 250 л.с. (свыше 183,9 кВт) 8,5

Другие самоходные транспортные средства, машины и

механизмы на пневматическом и гусеничном ходу (с каждой

лошадиной силы) 2,5

Снегоходы, мотосани с мощностью двигателя (с каждой

лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно 2,5

свыше 50 л.с. (свыше 36,77 кВт) 5

Катера, моторные лодки и другие водные транспортные

средства с мощностью двигателя (с каждой лошадиной

силы):

до 100 л.с. (до 73,55 кВт) включительно 10

свыше 100 л.с. (свыше 73,55 кВт) 20

Яхты и другие парусно-моторные суда с мощностью

двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 20

свыше 100 л.с. (свыше 73,55 кВт) 40

Гидроциклы с мощностью двигателя (с каждой лошадиной

силы):

до 100 л.с. (до 73,55 кВт) включительно 25

свыше 100 л.с. (свыше 73,55 кВт) 50

Несамоходные (буксируемые) суда, для которых

определяется валовая вместимость (с каждой регистровой

тонны валовой вместимости) 20

Самолеты, вертолеты и иные воздушные суда, имеющие

двигатели (с каждой лошадиной силы) 25

Самолеты, имеющие реактивные двигатели (с каждого

килограмма силы тяги) 20

Несамоходные (буксируемые) суда, для которых определяется

валовая вместимость (с каждой регистровой тонны или

единицы валовой вместимости в случае, если валовая

вместимость определена без указания размерности 200

---------------------------------------------------------------------------

2. Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

3. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

4. В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в пункте 1 настоящей статьи.

Как происходит учет авансовых платежей?

На 68-м счете отражается ТН и авансы по нему, также открывается субсчет.

При использовании автомобиля в деятельности фирмы, авансовые платежи относят к затратам на производственную деятельность фирмы. В остальных случаях авансы относятся к прочим доходам, расходам.

Налоговой была отменена подача расчетов по авансам, чтобы отнести эти суммы на прочие расходы для налогообложения прибыли. Авансы должен документально оформляться.

Учет авансов проводится в зависимости от системы налогообложения на фирме. Учет ведется за тот период в течение года, за который авансы были уплачены.

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2021 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1

НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Федеральные и региональные налоговые льготы при уплате транспортного налога

Каждый территориальный субъект устанавливает перечень прерогатив для тех или иных граждан индивидуально, чтобы точно знать действуют ли какие-либо послабления в Вашем регионе, нужно обратится в местное отделение налогового ведомства. Чтобы получить льготы, необходимо написать заявление, указав ссылку на статью регионального законодательства. К этому заявлению нужно приложить все ксерокопии необходимых документов, подтверждающих за Вами право получения льгот.

Льготы могут быть федеральными и региональными. Региональные действуют только в границах определенного региона, а федеральные применимы для всех регионов или субъектов федерации. Льготы могут изменятся и очень сильно отличатся в разных регионах страны. На одной территории послабления некоторым гражданам положены, а на соседней, к примеру, они неприменимы. Если гражданин принадлежит сразу к нескольким категориям льготников, то он может выбрать между ними только одну положенную льготу.

Несколько законных советов о том, как сэкономить на транспортном налоге:

- Можно оформить свой автотранспорт на человека, который принадлежит к льготной категории граждан, но даже если этот человек не будет претендовать на ваше авто, то после его смерти могут объявится законные наследники, а что-либо доказать в вашу пользу будет сложно.

- Самый простой и безопасный способ – это поставить ТС на учет в том регионе страны, где налоговые ставки будут самыми низкими.

Ставки транспортного налога по регионам в 2021 году

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Налоговой базой при расчете транспортного налога служит мощность автомобильного двигателя в л. с. Региональные власти самостоятельно устанавливают «стоимость» одной лошадиной силы, опираясь на таблицы с размерами налога для различным типов транспортных средств из НК РФ.

Как платить налог в случае угона ТС

Законодательством Российской Федерации установлено, что налогоплательщиком является гражданин, на которого официально оформлено транспортное средство. Но как быть, если машину угнали, ведь даже после угона авто значится за автовладельцем?

Государственную пошлину не нужно платить за средство передвижения, которое находится в угоне, ведь такие авто налогом не облагаются. Чтобы налог не платить, необходимо в органах внутренних дел РФ получить справку установленного образца о том, что автомобиль украден. В налоговой инспекции могут потребовать предоставить для подтверждения оригинал, а также дополнительно копию документа. Затем налоговая служба отправит запрос в министерство внутренних дел РФ, чтобы оттуда пришло подтверждение о факте угона Вашего имущества.

Если все-таки Ваш автомобиль был похищен, а налоговое извещение об уплате сбора все равно пришло, то владелец должен выполнить следующие процедуры, чтобы избавить себя от уплаты:

- Обратиться в госорганы внутренних дел своего района и написать заявление о факте кражи имущества. На этом основании, сотрудники возбудят криминальное разбирательство по факту угона автотранспорта.

- Взять справку у сотрудников МВД о возбуждении дела или о факте похищения имущества.

- Автовладелец может написать просьбу о приостановлении регистрации автотранспорта, а служащие государственной автоинспекции в течение десяти рабочих суток направят в налоговую службу уведомление об этом.

- В налоговую организацию отнести справку, если необходимо, то написать заявление о перерасчете госпошлины.

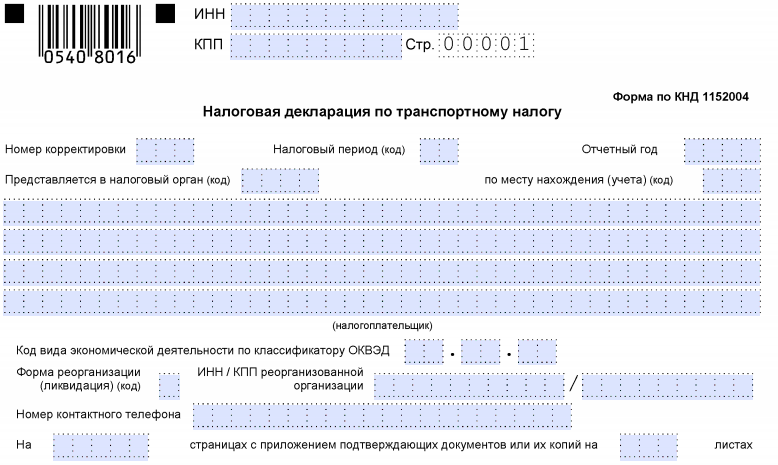

Бланк декларации по транспортному налогу для 2019–2020 годов. Порядок заполнения

Форма (бланк) декларации по транспортному налогу утверждена приказом Минфина России от 05.12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

Этот бланк применяется начиная с отчетности за 2019 год. В обновленной форме изменили:

- Штрих-коды документа.

- Коды видов транспортных средств, вносимые в декларацию.

- Порядок заполнения. В основном это коснулось собственников грузовых автомобилей. Связано с тем, что с 01.01.2019 отменен вычет для большегрузов по транспортному налогу в размере платы в «Платон», а также перестало действовать освобождение от уплаты авансовых платежей (подробности здесь).

Декларация включает в себя:

- Титульный лист.

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчет суммы налога по каждому транспортному средству».

Титульный лист заполняется в обычном для всех деклараций порядке, поэтому рассматривать его мы не будем. А вот про правила заполнения разделов декларации вкратце расскажем.

Раздел 1 декларации по транспортному налогу

В нем отражаются:

- В строке 010 — КБК (для транспортного налога в 2019–2020 годах — 182 1 06 04011 02 1000 110).

- Строке 020 — код ОКТМО (его присваивает статистика).

- Строке 021 — исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (сумма значений по коду строки 300 всех представленных страниц раздела 2 декларации с соответствующим ОКТМО).

- Строках 023–027 — суммы авансов, исчисленных по итогам отчетных периодов.

- Строке 030 — налог к уплате в бюджет.

- Строке 040 — налог уменьшению.

При наличии у организации нескольких транспортных средств, зарегистрированных на территории разных муниципальных образований, подведомственных одной инспекции, нужно заполнить столько блоков строк 020–040, сколько имеется таких объектов.

Раздел 2 декларации по транспортному налогу

Теперь рассмотрим раздел 2, в котором, собственно, и рассчитывается налог. Данный раздел заполняется по каждому зарегистрированному ТС. Он содержит следующие показатели:

- Строка 020 — код ОКТМО.

- Строка 030 — код вида ТС (его берут из приложения № 5 к Порядку заполнения декларации).

- Строка 040 — идентификационный номер ТС (для наземных ТС это VIN).

- Строка 050 — марка ТС (берется из документа о его государственной регистрации).

- Строка 060 — регистрационный знак ТС.

- Строка 070 — дата регистрации ТС (по документу о госрегистрации ТС).

- Строка 080 — дата прекращения регистрации ТС.

- Строка 090 — налоговая база (для автомобилей это мощность двигателя в лошадиных силах).

- Строка 100 — код единицы измерения налоговой базы (из приложения № 6 к Порядку заполнения декларации).

- Строка 110 — экологический класс ТС. Указывается, если по транспортному средству установлены дифференцированные налоговые ставки с учетом его экологического класса (данные можно взять из ПТС). Если ставка от экологического класса не зависит, в строке 110 ставится прочерк (письмо ФНС России от 20.07.2012 № БС-4-11/12083).

- Строка 120 — срок использования ТС. Он определяется в календарных годах считая от года выпуска и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования (см.«Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу»).

- Строка 130 — год выпуска (при наличии) ТС.

- Строка 140 — количество полных месяцев владения ТС в отчетном году (см.«Размер транспортного налога зависит от срока «зарегистрированного» владения ТС»).

- Строка 150 — доля налогоплательщика в праве на ТС.

- Строка 160 — коэффициент (Кв), определяемый как отношение числа полных месяцев, указанных по строке 110, к числу календарных месяцев в налоговом периоде (в виде десятичной дроби с точностью до десятитысячных долей).

- Строка 170 — ставка налога.

- Строка 180 — повышающий коэффициент (Кп), установленный п. 2 ст. 362 НК РФ.

- Строка 190 — сумма исчисленного налога.

- Строки 200–270 — налоговые льготы.

- Строка 280 — прочерк, т.к. с 01.01.2019 вычет на «Платон» отменен.

- Строка 290 — прочерк, т.к. с 01.01.2019 вычет на «Платон» отменен.

- Строка 300 — сумма налога к уплате в бюджет.

Проверить правильность заполнения декларации по транспортному налогу можно с помощью контрольных соотношений, направленных письмом ФНС России от 03.03.2017 № БС-4-21/3897@.

Кому положены льготы по налогу на транспорт?

От уплаты транспортного налога, на федеральном уровне, освобождаются следующие категории граждан:

- Герои Советского Союза, герои Российской Федерации, граждане, награжденные орденами Славы трех степеней, — за одно транспортное средство;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно транспортное средство;

- ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство;

- инвалиды I и II групп — за одно транспортное средство;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны,— за одно транспортное средство;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство;

- владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил (до 51,49 киловатта) включительно, — за одно такое транспортное средство;

- один из родителей (усыновителей) в многодетной семье — за одно транспортное средство;

- владельцы транспортных средств, относящиеся к другим льготным категориям.

Кроме федерального списка льготных категорий граждан существует региональные льготы. К примеру, в некоторых регионах РФ пенсионеры уплачивают только 50% транспортного налога, либо освобождены от него полностью. Ситуация сильно различается в зависимости от региона. К примеру, в Москве нет льгот для пенсионеров, а в Санкт-Петербурге пенсионеры полностью освобождены от уплаты транспортного налога за автомобиль отечественного производства с мощностью двигателя до 150 лошадиных сил.

Узнать наличие региональных льгот можно на сайте налоговой службы, в разделе «электронные сервисы». На этой странице необходимо выбрать субъект Российской Федерации, муниципальное образование (город), вид налога и год. После этого вы получите полную информацию обо всех видах льгот по транспортному налогу физических лиц.

Важно знать, что налоговый орган не вправе предоставить льготу по транспортному налогу только лишь на основании сведений о возрасте. Льготы носят заявительный характер, вследствие чего в ИФНС необходимо представить заявление налогоплательщика по установленной форме в котором указано основание для предоставления льготы (достижение пенсионного возраста)

Статья 358. Объект налогообложения

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

2. Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов;

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Статья 357. Налогоплательщики

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Не признаются налогоплательщиками лица, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года N 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, в отношении транспортных средств, принадлежащих им на праве собственности и используемых исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

Налоговое уведомление

Бланк извещения направляется к лицу, на которое оформлено транспортное имущество, не позднее чем за месяц до истечения срока внесения оплаты. В этом документе предоставляется информация о транспортном средстве, сроке оплаты сбора, сумма сбора, а также данные налогоплательщика.

Бланк с уведомлением о транспортном сборе передается лично в руки физлицу или его представителю под расписку, также оно может быть направлено почтой заказным письмом или в электронном виде другими способами. По истечении шести суток с того момента, как письмо с уведомлением пришло, оно автоматически считается полученным.

В бланке транспортного сбора содержится следующая информация:

- Сумма всех налогов по транспортным средствам, которые записаны на автовладельца, записанная в таблице;

- Перерасчет налогового сбора за прошлые годы в табличном виде.

Гражданин, который получает извещение, чтобы не допустить недоразумений, должен проверить все данные по расчету:

- корректность сроков регистрации средства передвижения;

- сколько именно средств указано в бланке, соответствует ли это действительности;

- корректность налоговой базы, из которой были взяты данные для проведения расчета.

Что делать если налогового уведомления не поступало?

Если уведомление о транспортном сборе не поступало к вам на адрес прописки, а также нет электронного извещения, то необходимо самолично проявить инициативу. Автовладелец должен выполнить следующие простые действия:

- на сайте ФНС составить обращение с просьбой разрешить ему посетить ведомство в определенный день и в строго назначенный час;

- посетить учреждение налоговой службы по месту регистрации;

- погасить налоговый сбор на основании выданного в отделении бланка.

Если извещение направлено было по месту прописки, а не по месту проживания автолюбителя, то это может означать, что в ведомстве не уведомлены о том, что ваше место проживания сменилось. Необходимо своевременно уведомить налоговую организацию о смене места жительства, сделать запрос на новое уведомление на фактический адрес проживания с признанием прежнего выданного бланка недействительным.

Как поступить если налог в уведомлении рассчитан не верно?

Сравнительно часто обычные граждане сталкиваются с рядом неточностей в извещении о госпошлине. Для того, чтобы исправить ситуацию, необходимо сделать перерасчет суммы налога, такая процедура может привести как к уменьшению, так и к увеличению итоговой суммы.

В следующих случаях допускается провести перерасчет:

- Транспортное средство было похищено, что привело к заведению уголовного дела по факту кражи, о чем уведомляет справка установленного образца из государственной автоинспекции.

- Владелец имущества сменил место жительства.

- Был оформлен договор купли-продажи, и автотранспорт был продан другому гражданину в отчетный период, а информация об этом не поступила в соответствующие органы своевременно.

- Налоговая служба совершила ошибку (технические проблемы или человеческий фактор).

Если Вы обнаружили ошибки в бланке о транспортном сборе, то проделайте следующие процедуры:

- Отправьте заполненную форму обратной связи, прикрепленную к уведомлению, в региональное отделение ФНС.

- Ждите ответа в течение недели с момента отправки в ведомство, там должны произвести перерасчет и направить извещение на ваш фактический адрес проживания исправленный вариант.

Если автовладелец заплатил сверх необходимого, то у него есть два варианта: эту сумму могут перевести в счет оплаты сбора в следующем периоде или же полноценная сумма будет возвращена гражданскому лицу или организации. Чтобы таких неприятностей в будущем избежать необходимо тщательно проверять все сведения.

Итоги

Рассчитывать и уплачивать транспортный налог за 3 квартал 2020 года должны только юридические лица. Причем делать это нужно лишь в тех регионах, где властями установлена авансовая система уплаты налога в бюджет субъекта РФ.

Перечисляется аванс/налог в бюджет по платежному поручению, в котором все реквизиты должны быть заполнены без ошибок, чтобы исключить попадание платежа в разряд невыясненных. Сроки уплаты авансов по налогу устанавливаются регионами. Опоздание с перечислением грозит налогоплательщику пенями, штрафы по авансовым платежам не начисляются.

Физические лица должны уплачивать налог только по итогам года на основании уведомлений, получаемых от налоговых органов, поэтому по окончании третьего квартала никаких авансов «физики» в бюджет перечислять не должны. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.