Налоги и больничный лист: облагается ли ндфл пособие по временной нетрудоспособности?

Содержание:

- Налог с больничного листа

- В каких справках отражается выплата?

- Что такое НДФЛ

- Правила заполнения строк в форме 6-НДФЛ

- Вопросы

- Больничные облагаются ли страховыми взносами

- Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

- Порядок удержания и перечисления

- Налоги с больничного листа: правовое регулирование

- Удерживается ли НДФЛ с больничного

- Общая информация

- Правила оформления

- Сроки начисления и выплаты

- Полезное видео

- Удерживается ли НДФЛ с больничного или нет

- Когда с больничного листа не удерживается НДФЛ

- Пример расчета

Налог с больничного листа

В последние несколько лет изменения не затрагивали величину ставки по налогу на доходы физических лиц, взимаемой с больничного листа. На сегодняшний день она составляет 13% от суммы.

Налоговой базой в случае с обложением сбором больничного листа является величина пособия, выплачиваемого находящемуся на отдыхе в связи с состоянием здоровья гражданину, учтенная за весь период длительности временной нетрудоспособности лица.

Удержание средств с обозначенной величины не может производиться в том же порядке, что и для заработной платы, так как между рассматриваемыми выплатами существует множество отличий. Так, например, денежные отчисления по больничному листу проходят в качестве облагаемого налогом дохода в конце отчетного месяца.

Удержание НДФЛ не может производиться в случае с отчислениями на пособие так же, как и во всех других случаях

Довольно часто случается так, что работники, трудящиеся в той или иной организации на основании заключенного с ней ранее гражданско-правового договора, заболевали. Поскольку данная форма отношений не относится к традиционно принятой, сразу возникает вопрос: а платить ли подоходный налог с больничных листов обозначенных работников?

Отвечаем: по закону работники, которые трудятся в учреждении на основании договоров гражданско-правового характера, могут уйти на больничный. Однако, они не получают за него оплату, поэтому, отсутствует и налогооблагаемая база. И, как следствие, подоходный налог просто-напросто не с чего уплачивать.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

Оплата больничного листа трудящимся Российской Федерации производится в два этапа. Какие, рассмотрим в нижеследующей таблице.

Таблица 1. Оплата пособия в связи с временной нетрудоспособностью гражданина

| Количество дней | Кто производит выплату |

| Первые три дня болезни | Согласно букве закона, обязательства по оплате материального содержания для заболевшего работника в течение первых трех дней указанного в больничном листе срока берет на себя организация-работодатель, в которой трудоустроено заболевшее лицо. |

| С четвертого по последний день периода нетрудоспособности | Весь период времени, начинающийся с четвертого дня болезни, и оканчивающийся непосредственно закрытием больничного, с финансовой точки зрения покрывает Фонд социального страхования. |

Обязательство по оплате пособия заболевшему сотруднику берут на себя как компания-работодатель, так и Фонд социального страхования

Так будет ли удерживаться налог на доходы физических лиц с периодов нетрудоспособности гражданина, которые обеспечиваются за счет Фонда социального страхования?

Выше мы уже говорили, что Налоговый Кодекс причисляет рассматриваемое денежное содержание к перечню средств, являющихся доходом гражданина. А потому и определяет в список подлежащих уплате НДФЛ наименований.

При этом, в указанном перечне правил и нормативов не содержится информации относительно исключений по данному вопросу, а кроме того, не упоминается, что НДФЛ имеет части:

- которые подлежат обложению сбором;

- которые проведению этой процедуры не подлежат.

Соответственно, вся сумма выплачиваемого по больничному листу пособия станет финансовой базой для расчета конечной величины подоходного сбора.

Поскольку закон не говорит иного, необходимо оплачивать государственный сбор и с выплат по больничному листу

В каких справках отражается выплата?

Выплата пособия по листу нетрудоспособности отражается в следующих справках:

- 2-НДФЛ. В справке указана информация о налогах, выплаченных с доходов физического лица. Поскольку выплаты с больничного также относятся к таким доходам, отражать в ней информацию необходимо. Документ сдается раз в год.

- 6-НДФЛ. В справке декларируется информация о полученных доходах физических лиц и удержанных с них налогах. От 2-НДФЛ она отличается тем, что в ней представлены данные в целом по организации без детализации по каждому физическому лицу. Документ сдается по итогам квартала.

С пособия по нетрудоспособности страховые взносы не начисляются. Так как такие выплаты отнесены к доходам гражданина, с них удерживается НДФЛ 13%.

Исключением из этого правила является пособие по БиР. По выплаченным суммам необходимо сдавать отчетность.

Несвоевременное выполнение налоговых обязательств может стать причиной привлечения к административной ответственности с наложением штрафов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

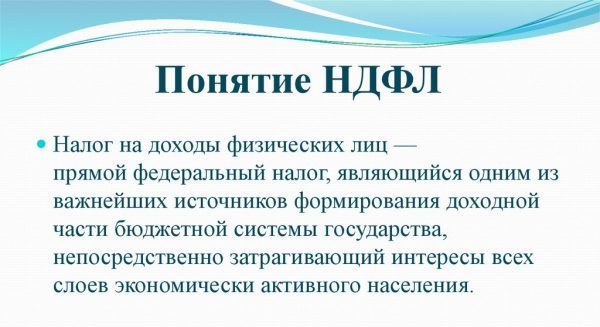

Что такое НДФЛ

Это налог на прибыль физических лиц, который удерживается с каждого вида дохода, в том числе и с начислений по больничному листу. До 2001 года этот налог называли подоходным.

От суммы заработной платы отчисления в Фонд Налогового Страхования производит работодатель — он является налоговым агентом для физического лица.

С резидентов Российской Федерации взимается процент в размере 13%. Денежная сумма перечисляется в бюджет и идет в пользу государства России.

Бесплатная консультация Юриста

+7 800 350-51-81

На что распространяется налог

Вычитание суммы налога производится со следующих доходов:

- заработная плата;

- выигрыш;

- подаренное недвижимое имущество;

- доход с проданного недвижимого имущества (есть нюансы);

- инвестиции со вклада.

С больничных листов с недавнего времени также удерживается НДФЛ. Налоговой базой для его исчисления является полный размер пособия.

На что не распространяется

НДФЛ не распространяется на:

- квартиру или другое недвижимое имущество, которое досталось по наследству и продано после 3 лет владения;

- недвижимое имущество, купленное до 1 января 2016 года и до момента продажи прошло более 3 лет;

- недвижимое имущество, купленное после 1 января 2016 года и до момента продажи прошло более 5 лет;

- доход с продажи квартиры менее 1 000 000 рублей;

- доход от вклада, если прибыль будет меньше ставки ЦБ на момент окончания договора плюс ещё 5 процентов;

- выигрыш, который составил менее 4 000 рублей;

- больничный лист по беременности и родам;

- алименты;

- подарки близких родственников;

- гранты;

- государственные пособия, в том числе по безработице;

- выплаты работодателей по компенсациям связанных с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения;

- выплаты, связанные с компенсацией уволенным сотрудникам. Есть ограничения: выплаты за неотгуленный отпуск, выходные выплаты на период трудоустройства;

- доходы граждан, полученные в результате государственной выплаты из-за воздействия радиации;

- социальные государственные выплаты;

- единовременные выплаты медицинским работникам, не превышающие 1 000 000 рублей на основании Постановления Правительства Российской Федерации.

Правила заполнения строк в форме 6-НДФЛ

Ниже в таблице приведен наглядный пример того, как можно отразить оплату больничного в форме 6-НДФЛ. Этот отчет оформляют при взимании подоходного налога с такой выплаты.

Читать так же: Расчет аванса в 2020 году

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 020 | Начисление выплаты по больничному | День выплаты | ст. 223 |

| 040 | Начисление подоходного налога | п. 3 ст. 226 | |

| 100 | Перечисление денег работнику | ст. 223 | |

| 070, 110 | Удержание НДФЛ | п. 4 ст. 226 | |

| 120 | Перечисление налогового платежа в бюджет | 28, 30 или 31 число месяца, в котором оплачивают листок нетрудоспособности | п. 6 ст. 226 |

Внимание! При совпадении с субботой или иным выходным перечисление НДФЛ в ИФНС РФ переносят на следующий определенный рабочий день (п. 7 ст

6.1 НК РФ).

Статья 6.1 Налогового кодекса РФ «Порядок исчисления сроков, установленных законодательством о налогах и сборах»

Заполнение отчета: пример

Ниже приведен наглядный пример того, как выплату по больничному и соответствующий налоговый платеж отражают в форме 6-НДФЛ.

После выздоровления, рабочему Сидорову А. Г. оформили листок нетрудоспособности за такой срок — 13-26 июля 2020 г. На работу Сидоров явился 27 июля и сразу же отдал этот документ бухгалтеру.

После проведения расчетов по больничному, 27 июля 2020 г. работнику начислили 24 500 руб. Эти деньги перевели на зарплатную карточку сотрудника в день выдачи ежемесячной зарплаты — 7 августа 2017 г.

Все вышеприведенные операции указали в отчете 6-НДФЛ за 9 мес. 2017 г. Это сделали таким образом:

| Строка | Значение |

| 020 | 24 500 |

| 040 | 3 185 |

| 070 | 3 185 |

| 100 | 07.08.2017 |

| 110 | 07.08.2017 |

| 120 | 31.08.2017 |

| 130 | 24 500 |

| 140 | 3 185 |

Доплата до среднего ежемесячного заработка

Если при переводе на зарплатную карту работника денег по больничному одновременно осуществляют доплату до среднего ежемесячного заработка, то подоходный налог взимают в общем порядке (ст. 217 , 226 НК РФ). В этой ситуации НДФЛ удерживают по ставке 13%

Важно! Доплатой до среднего заработка считают юридической процедуру, при выполнении которой при снижении уровня зарплаты сотрудника, работодатель доплачивает ему необходимую сумму. В итоге ежемесячный доход работника достигает конкретной средней величины

Выплаты по закрытому больничному рассчитывают по средней ежемесячной зарплате трудящегося за 2 крайних года, которые предшествуют наступлению болезни (ч. 1 ст. 14 ФЗ № 255 от 29 декабря 2006 г.). При расчете подобного пособия учитывают то, что сумма заработных плат за один год не должна превышать конкретного предельного размера страховых различных взносов в ФСС.

Предоставление доплаты указывают в трудовом контракте (договоре) с работником или в отдельном конкретном нормативном акте.

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Налогообложение больничного по уходу за ребенком-инвалидом

Нередко сотруднику оплачивают листок нетрудоспособности, который открывают в связи уходом за одним или несколькими детьми—инвалидами. Однако, многие родители не знают, облагается ли закрытый больничный лист НДФЛ.

Читать так же: Материальные затраты

В ст. 217 НК РФ отражен список выплат, которые не облагают налогом на доходы физлиц. Больничных, которые оформляют при уходе за одним или несколькими детьми-инвалидами, нет в этом перечне. Соответственно, выплаты по подобным листкам нетрудоспособности тоже подлежат налогообложению.

Вопросы

Нередко при назначении пособия по больничному листу возникают вопросы. Давайте разберем самые актуальные из них.

Облагается ли больничный по беременности и родам?

Одной из частых причин, по которым выдается больничный лист, является временная нетрудоспособность женщины в связи с рождением ребенка. При этом ей отводится время на подготовку к родам и на восстановление сил после них.

Материальная помощь в таких ситуациях назначается и выплачивается полностью из средств ФСС и относится к отдельной категории государственной поддержки работающих женщин.

Доход, полученный за время дородового и послеродового отпуска, не попадает ни под один вид обязательного налогообложения, применяемого для работающих граждан.

Поэтому не производится удержание НДФЛ из пособия, выплачиваемого женщине по беременности и родам.

Однако необходимо обратить внимание на один важный момент. Пособие по беременности и родам попадает под ограничение и не может превышать максимальный размер, установленный государством

Поэтому в некоторых случаях сумма выплаты может быть меньше, чем та, которую ей рассчитали по ее среднему заработку

Пособие по беременности и родам попадает под ограничение и не может превышать максимальный размер, установленный государством. Поэтому в некоторых случаях сумма выплаты может быть меньше, чем та, которую ей рассчитали по ее среднему заработку.

Избежать взыскания подоходного налога при поддержке предприятия можно только в том случае, если работодатель предоставит работнице материальную помощь не более 50 тысяч рублей за год после появления малыша.

Сумма должна быть выплачена одноразово только 1 из родителей ребенка.

Удерживают ли с листа по уходу за ребенком?

Нередко работодателей волнует вопрос, удерживается ли подоходный налог с больничного лист.

Законодательство утвердило ряд пособий за периоды нетрудоспособности, которые не облагаются обязательными налоговыми взысканиями.

Поэтому налоговый агент не может удержать НДФЛ из этого вида дохода, выплачиваемого за счет государственных средств.

Есть ли льготы для инвалидов?

При начислении пособия по больничным листам и удержании из них обязательных сборов в отношении работающих инвалидов нужно знать, что они имеют право на льготу, т.е. уменьшение выплаты на сумму налогового вычета за каждый месяц налогового периода.

Если застрахованное лицо является инвалидом, признанным в установленном порядке, то материальная помощь по листу временной может быть выплачена за период, не превышающий 4 месяцев подряд или в общем за календарный год не более 5 месяцев.

Исключением из этого правила является заболевание туберкулезом.

Эти нормы закреплены в ч. 3 ст. 6 Закона N 255-ФЗ.

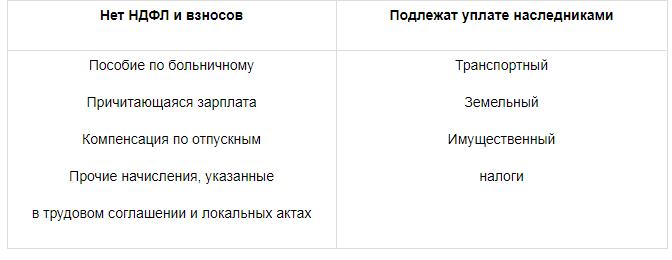

Вычитать ли с умершего сотрудника?

Если работник умер, то высчитываются ли с его пособия по временной нетрудоспособности налоги? В тех случаях, когда на сотрудника предприятия оформлено свидетельство о смерти, из его пособия по больничному листу НДФЛ и другие обязательные взносы в соцстрах не начисляются.

При этом работодатель имеет право по своей инициативе оказать материальную помощь близким умершего сотрудника на его погребение.

По приведенной таблице можно узнать, что из унаследованного подлежит налогообложению, а что – нет:

Удерживать ли с листка уволенного сотрудника?

Налогообложение по временной нетрудоспособности урегулировано ст.217 НК РФ.

Поэтому удержание подоходного налога в данном случае не выполняется.

Обратите внимание! После прекращения действия трудового договора между сторонами заявление работника о применении стандартных вычетов утрачивает силу, поэтому они не могут быть применены при удержании подоходного налога. Узнайте, как получить налоговый вычет за лечение

Какая прибыль больше — бухгалтерская или экономическая? Смотрите тут

Узнайте, как получить налоговый вычет за лечение. Какая прибыль больше — бухгалтерская или экономическая? Смотрите тут.

Больничные облагаются ли страховыми взносами

Выплаты на период болезни осуществляются за счёт средств самого работодателя, а также ФСС. Согласно ст. 9 закона 212-ФЗ, у работника нет обязанности по самостоятельному начислению необходимых взносов.

Это факт обусловлен следующими причинами:

- страховые взносы уже являются частью пособия по нетрудоспособности;

- ФСС не должен делать отчисления в отношении самого себя.

Исходя из этого, можно сделать вывод, что выплаты по больничному листу облагаются только подоходным налогом. Такие правила действуют с 2009 года.

С 2018 года в оборот пущена новая форма больничного листа, в котором есть следующие основные строки:

- сумма, которую получит заболевший работник от Фонда соцстраха;

- сумма средств, которую заболевший работник получит от работодателя;

- итоговая строка, в которой указывается суммарное значение этих двух показателей.

Эти сроки обязан заполнять работодатель. На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

Расчёт делается бухгалтерской службой на основании следующих показателей:

- стаж данного сотрудника. Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;

- средний заработок этого работника за 1 рабочий день. Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

- продолжительность болезни в днях.

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в марте – «МС. 03.2019»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Порядок удержания и перечисления

Обязанность по удержанию НДФЛ возложена на налоговых агентов, поэтому изменение статуса автоматически перекладывает обязанность. Это касается пилотного проекта, когда расчет минует работодателя, выполняющего в стандартном случае транзитную роль.

Сроки начисления и выплаты

Обязанность предприятия или предпринимателя – начисление пособия в десятидневный период с момента предоставления закрытого листка нетрудоспособности в организацию и выплата одновременно с первым получением денежных средств на заработную плату.

НДФЛ начисляется по ставке 13 % на дату фактического получения дохода работником (п.1 ст. 224 и п.3 ст.226 НК РФ). С 2021 года установленная ставка действует как для резидентов, так и для нерезидентов.

Если больничный лист оформлен по болезни застрахованного лица, то удержание производится с выплат в разрезе:

- первых 3-х дней за счет средств субъекта предпринимательской деятельности;

- финансирования соцстрахом оставшегося периода.

Участие в пилотном проекте

Особенность пилотного проекта – расчет напрямую между соцстрахом и работником минуя предприятие. Присоединение региона к программе определяет налогового агента, обязанного перечислять налог в бюджет:

- Перечисление соцстрахом. Если регион участвует в пилотном проекте, то на ФСС возлагается обязанность по оплате налога в бюджет:

-

- полностью, если финансирование производится с первого дня без участия работодателя;

- частично, если больничный лист выдан по общему заболеванию или бытовой травме застрахованного лица, который в разрезе первых трех дней подлежит оплате за счет средств организации.

- Перечисление субъектом хозяйствования. Если территория не присоединена к пилотному проекту, то налоговым агентом выступает работодатель, в обязанность которого вменяется расчет по налогу с бюджетом с дальнейшим проведением зачета с фондом соцстраха.

Условный числовой пример

Наемный работник предоставил в организацию нанимателя листок нетрудоспособности по общему заболеванию в январе 2021 года, по которому за 10 дней:

-

- 6000 руб. (2000 руб. х 3 дня) – за счет работодателя;

- 14000 руб. (2000 руб. х 7 дней) – за счет фонда соцстраха.

- Удержан НДФЛ в сумме 2600 руб. (20000 х 0,13), в т.ч.:

-

- 780 руб. (6000 х 0,13) – из пособия, выплачиваемого страхователем;

- 1820 руб. (14000 х 0,13) – из средств, финансируемых страховщиком.

-

- 5220 руб. (6000 – 780) – за счет средств субъекта предпринимательства;

- 12180 руб. (14000 – 1820) – за счет средств соцстраха.

Поскольку выплата произведена в феврале, то до конца месяца страхователь обязан перечислить всю сумму удержанного НДФЛ в бюджет в размере 2600 руб., а затем проводить зачет со страховщиком. Если бы предприятие было присоединено к пилотному проекту, то обязанность страхователя бы ограничивалась выдачей 5220 руб.

и перечислением налога в размере 780 руб. Остальные денежные средства работник должен получить через фонд соцстраха, который выступает в качестве налогового агента с обязательством по перечислению налога.

Следующая

ДругоеУвольнение без отработки: кто имеет право и как можно уволиться без отработки 2 недель

Налоги с больничного листа: правовое регулирование

Основным нормативным документом, регулирующим, какие налоги начисляются на больничный лист в 2021 году, как происходит их удержание и перечисление в госказну, служит Налоговый кодекс. Сами суммы пособий рассчитываются в соответствии с законом «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (далее — закон № 255-ФЗ) и могут быть выданы только при наличии корректно заполненных листков нетрудоспособности, в повседневной жизни чаще называемых больничными листами.

Мнение эксперта

Борисов Павел Денисович

Юрист-консульт с 8-летним опытом. Специализируется в области семейного права. Преподаватель права.

Больничные листы могут выдаваться по причине болезни, а могут и по случаю предстоящих родов. Еще один вид больничного связан с производственной травмой или обострившимся профзаболеванием.

В этом случае при расчете, налогообложении и выплате пособия следует также руководствоваться законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ (далее — закон № 125-ФЗ).

Удерживается ли НДФЛ с больничного

Информацию, облагается ли больничный лист налогом, мы найдем в статье 217 НК. В ее первом пункте вышеназванное пособие отсутствует.

Поэтому из суммы, выплачиваемой по заболеванию, как и из зарплаты, высчитывается 13% налога. Платится ли НДФЛ с больничного листа самим сотрудником или это делают его налоговые агенты – наниматель либо соцстрах?

Все налоговые вычеты регулируются НК РФ

Здесь определен законом следующий порядок:

- Если регион проживания получателя пособия не вошел в пилотный проект ФСС «Прямые выплаты» (запущен в 2012 году на территории ряда административных единиц), фирма производит начисление налога полностью, переводит его госбюджету и выдает компенсацию по бюллетеню сотруднику. Страховая служба в установленном порядке возмещает сумму нанимателю, за вычетом первых трех дней, которые оплачиваются фирмой.

- Когда субъект является участником проекта, компания платит сотруднику за трехдневный период болезни и отчисляет НДФЛ. А оставшаяся часть начисленных денег выделяется напрямую страховой организацией, где также высчитывается налог. Таким образом, получателю поступают два платежа – от работодателя и Фонда соцстраха.

Оплачиваемый бюллетень положен только тем, кто работает по контракту. Вопрос – начисляется ли НДФЛ на больничный лист сотрудникам, выполняющим услуги по гражданско-правовому договору, отпадает сам собой.

Общая информация

В жизни практически каждый официально трудоустроенный работник сталкивался с ситуацией, когда ему в больнице выписывали больничный лист. Это могло быть по причине выявления у него заболевания , препятствовавшего ему выполнять производственные обязанности, или из-за необходимости оказания постоянной помощи нездоровому члену своей семьи или близкому родственнику.

О порядке выдачи листка нетрудоспособности подробно можно прочесть в действующем законодательстве, гарантирующем получение социальных выплат за такие нерабочие дни.

Федеральный закон от 29.12.2006 N 255-ФЗ

Что касается налогообложения такого вида доходов у трудового населения, то здесь нужно акцентировать внимание на том, что не так давно с него не удерживались взносы в государственные бюджеты. Однако на сегодняшний день это правило отменено

Поэтому бухгалтерам предприятий нужно четко знать ответы на такие вопросы:

- Необходимо ли взыскивать НДФЛ с выплаты за больничный лист?

- Как правильно отразить операцию в бухгалтерской документации?

- Как заполнить платежное поручение?

- С каких видов больничных листов не производится удержание?

Итак, давайте подробнее разберемся по каждому пункту и рассмотрим, какой порядок действий утвержден на 2020 год.

Правила оформления

Больничные листы оформляются на специальных бланках. Они изготавливаются по заказу ФСС и рассылаются в лечебные учреждения.

Больничный лист вправе выдать только медицинская организация, имеющая соответствующую лицензию. Оформлять документ могут лишь строго определённые п. 2 Приказа медработники (лечащие врачи, фельдшера и прочее).

Как прописывается в больничном листе

Больничный лист заполняется медицинскими работниками, а также уполномоченным сотрудником работодателя. Заполнение может происходить на печатном устройстве или от руки. В первом случае используется специальная программа, доступная для скачивания на официальном сайте ФСС. Во втором случае используется гелевая или перьевая ручка чёрного цвета. Нельзя использовать шариковую ручку или чернила синего цвета.

Врач указывает наименование лечебного учреждения, данные работника, сведения о заболевании (коды), период нетрудоспособности, проставляется печать. Сотрудник работодателя вносит сведения об организации, работнике, занятости, стаже, среднем заработке, размере пособия. Также документ скрепляется печатью.

Сроки начисления и выплаты

Компания либо частный предприниматель по закону обязаны начислить положенные пособия в течение десяти дней с момента предоставления сотрудником закрытого листа нетрудоспособности. Также возможна выплата одновременно с получением заработной платы (что чаще всего и практикуется).

НДФЛ начисляется в размере 13% от фактического дохода, полученного работником. С 2020 года такая ставка действует для всех лиц, как резидентов, так и нерезидентов.

В случае, если больничный был оформлен на застрахованное лицо, то удержание налогов происходит с начислений в разрезе:

- Первых трех суток, за счет финансовых средств субъекта предпринимательской деятельности.

- Получения финансов от соцстраха в оставшийся период.

Граничный срок оплаты НДФЛ – последний день месяца, в котором работнику были выплачены положенные начисления. Если этот день является праздничным либо выходным – граничный срок переносится на первый рабочий день в следующем месяце.

Участие в пилотном проекте

Мнение эксперта

Ковалев Евгений Андреевич

Юрист с 6-летним опытом. Специализация — семейное право. Большой опыт в экспертизе документов.

Отдельная процедура действует в случае участия работника в пилотном проекте. В этой ситуации расчет происходит напрямую между трудящимся и соцстрахом, предприятие в перечислении средств и выплате налогов не задействовано.

Присоединяясь к программе регион определяет налогового агента, в обязанности которого входит перечисление таких выплат в бюджет. В этом случае ФСС выполняет такие обязанности:

- Полное финансирование с первого дня, без прямого участия работодателя.

- Частичное, если больничный был получен по общим заболеваниям либо бытовым травмам застрахованным работником. В разрезе первых 3 дней такой лист подлежит оплате финансами организации.

Если территория не входит в состав пилотного проекта, в качестве налогового агента выступает сам работодатель. Именно его обязанностью является выплата налогов в бюджет и взаимодействие с фондом соцстрахования.

Условный пример расчетов

Для примера возьмем ситуацию, когда работник предоставляет организации больничный лист нетрудоспособности по общему заболеванию в январе 2021 года, согласно ему за десятидневный срок:

- Удержано НДФЛ в размере 5200 рублей (13% от общей суммы помощи). В таком случае 1560 рублей будет изъято из пособия, оплаченного работодателем и 3640 – из начислений, полученных от страховщика.

Так как выплата будет выполнена в феврале, до окончания этого месяца страхователю необходимо перечислить весь объем удержанного НДФЛ (5200 рублей) в бюджет. Затем будет проводиться расчет со страховщиком.

Полезное видео

Напоследок предлагаем посмотреть небольшое видео, в котором говорится о сроке перечисления НДФЛ с больничного:

Выплаты по больничному из фсс перечисляются уже без 13 %? Т.е. чистыми?

Лира, добрый вечер. В 2018 году не ожидается серьезных изменений в расчете больничного листа.

Фиксированного значения листок временной нетрудоспособности не имеет, зависит он, прежде всего, от трудового стажа и заработка. Если трудовой стаж составляет 8 и более лет, выплачивается пособие в размере 100% заработной платы От 5 до 8 лет — 80% Менее 5 лет — 60%

В настоящее время Фонд социального страхования РФ работает с предприятиями и организациями по зачётному принципу: пособия работнику выплачивает непосредственно работодатель, а в Фонд перечисляется разница между суммой страховых взносов и размеров выплаченных им пособий. В ряде ситуаций, из-за тяжёлого финансового положения предприятия, страхователь оказывается недобросовестным – зачётная система даёт сбой, в результате происходит задержка или невыплата пособий.

Новый порядок расчёта и выплаты пособий даёт работникам гарантии в том, что выплаты будут осуществляться своевременно и в полном объёме. С новой системой работодатель будет практически исключен из схемы выплат пособий, теперь в его обязанности входит лишь предоставление соответствующих документов в региональное отделение Фонда.

Предусматривается выплата пособий работникам непосредственно из Фонда – без посредника, то есть страхователя. Получать пособия работающие граждане теперь будут напрямую через Фонд одним из способов: на лицевой счёт в банке или почтовым переводом, в зависимости от собственных предпочтений.

Отмена зачётного принципа для работодателей означает, что страховые взносы на обязательное социальное страхование теперь не уменьшаются на сумму произведённых расходов, а уплачиваются ими в ФСС в полном объёме. К тому же они теперь будут освобождены от несвойственных функций по расчёту пособий, но будут нести ответственность за передачу документов в ФСС РФ.

Как и прежде, работник приносит на предприятие документы, подтверждающие право на пособие (листок нетрудоспособности, справку о рождении ребёнка и т.д.), и оформляет заявление, где указывает реквизиты, на которые ему удобнее получать пособие (счёт в банке или почтовый адрес). Работодатель формирует комплект документов на выплату пособий и не позднее 5 дней со дня получения их от работника, направляет в региональное отделение ФСС, которое в течение 10 календарных дней с момента получения полного пакета документов принимает решение о назначении и выплате пособия.

Затем производится выплата пособий работнику на указанный им лицевой счёт в банке или почтовым переводом. Если работодатель фактически отсутствует или найти его крайне сложно, работник сам может принести заявление и другие документы в Фонд социального страхования, выступив в качестве курьера, передающего документы, оформленные работодателем.

Удерживается ли НДФЛ с больничного или нет

Выплаты по больничному перечисляют всем больным сотрудникам. Однако некоторые подобные пособия в общем порядке не облагают подоходным налогом.

Ниже дан подробный ответ на вопрос, удерживается ли НДФЛ с закрытого больничного листа или нет, а также рассмотрены сроки уплаты подобного налога в 2021 году.

Когда с больничного листа не удерживается НДФЛ

Налоговое законодательство регламентирует и обратные ситуации, когда больничный лист не облагается НДФЛ. Конкретные категории таких периодов нетрудоспособности содержит стат. 217 НК:

- Декретные единовременные суммы, выплачиваемые по БиР (беременности и родам).

- Детские ежемесячные суммы, выплачиваемые вплоть до достижения 1,5 лет ребенку.

- Денежные компенсационные выплаты до достижения ребенку 3 лет.

Удерживается ли НДФЛ с больничного работников, занятых по договорам ГПД? Согласно стат. 422 НК РФ уплачивать ЕССС с пособий по нетрудоспособности не требуется, это исключаемые суммы. Кроме того, по договорам ГПД не рассчитываются и не выплачиваются больничные, значит и рассчитывать НДФЛ необходимости нет.

Пример расчета

Работник болел 5 дней. Совокупный доход за два последних календарных года -548 650 руб. Стаж работы — более 20 лет. Организация находится в Татарстане, в котором действует «пилотный проект». Алгоритм расчета:

- 548 650 / 730 = 751,58 руб. — оплата одного дня больничного;

- 751,58 × 3 = 2 254,74 руб. — сумма, оплачиваемая работодателем;

- 2 254,74 × 13% = 293,12 руб. — НДФЛ, который удерживает организация;

- 751,58 × 2 = 1 503,16 — сумма, оплачиваемая ФСС;

- 1 503,16 × 13% = 195,41 — НДФЛ, который удерживает ФСС.

Получается, что работник за дни болезни получит компенсацию в размере 3 269,37 руб. двумя платежами: от работодателя — 1 961,62 руб. (2 254,74 — 293,12), от ФСС — 1307,45 руб. (1 503,16 — 195,41). Работодатель и Фонд будут уплачивать налоги отдельно. Общая сумма составит — 488,53 руб.

Пособие в связи с временной нетрудоспособностью считаются доходом работника, это подтверждает включения данных выплат в справку по форме 2-НДФЛ. Соответственно оно облагается налогом. Исключение составляют только декретные листки. Уплату налога производит работодатель, сам работник не принимает участия в этом процессе. С листка нетрудоспособности не перечисляются никакие страховые взносы.