Коммерческий кредит: что это такое, кем выдаются

Содержание:

- Что называется коммерческим кредитом

- Специфика договора

- Отличия от банковского кредита

- Кредит коммерческий

- Условия и способы предоставления

- Плюсы и минусы коммерческого кредитования

- Возникающие нюансы

- Основные виды коммерческого кредита

- Плата за пользование коммерческим кредитом

- Плата за коммерческий кредит

- Иные особенности предоставления товарного кредита

- Виды обеспечения кредита

Что называется коммерческим кредитом

Коммерческим кредитом называется разновидность не банковского кредита. Определение коммерческого кредита дано в п.1 823 статьи ГК РФ: “Договорами… может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом”.

Такой кредит является односторонним и предлагается в случае, если покупатель не может оплатить всю стоимость товаров. В этом случае, коммерческий кредит подразумевает, что к стоимости покупки прибавляется определенный процент. Такой кредит предоставляется отраслями, производящими сырье, тем, которые потребляют это сырье, но не наоборот. Срок кредита зависит от характеристик и качества товара, стоимости сделки, финансового состояния сторон, качества. Но независимо от перечисленных характеристики коммерческий кредит всегда краткосрочный.

Специфика договора

Мы уже сказали выше, что КК – это не отдельная разновидность договора. Он является, по сути, допсоглашением к основному документу, подписываемому кредитором и заёмщиком.

Казалось бы, главной бумаги должно быть достаточно, но тут есть нюанс.

Ввиду того факта, что всё равно одной стороной передаётся некоторая материальная ценность – в пользование другой стороне, необходимо определить порядок выплат. Для этого и существует дополнительное соглашение (ДС): оно устанавливает процедуру проведения платежей за те или иные товарные единицы или услуги, которые получает заёмщик.

Что может содержать ДС в плане способов оплаты? Это:

- аванс – с дальнейшей выплатой всей стоимости займа;

- отсрочка, время действия которой определяется отдельно;

- рассрочка;

- частичная предоплата – также с полной выплатой стоимости в дальнейшем.

Примечание 5. Законодательство Российской Федерации требует, чтобы и основной договор, и дополнительное соглашение к нему, заключаемые между сторонами сделки, оформлялись в письменном виде

При этом важно закрепление действительности документов подписями всех участников. Эти бумаги имеют юридический вес, а потому они обеспечивают гарантию соблюдения интересов как кредитора, так и заёмщика

Отдельно (в общих чертах) нужно сказать о комиссии, сроках, штрафных санкциях и других моментах кредитования:

- Тот, кто предоставляет займ, имеет полное право единолично устанавливать размер оплаты за использование заёмных средств. При этом вознаграждения может вообще не быть – это зависит от достигнутых договорённостей.

- Всё, что касается штрафов, также определяется кредитором. Информация о последствиях при несвоевременной реализации обязательств отражается документально и доводится до сведения участника, обратившегося за кредитом.

- Временные рамки использования заёмных ценностей и средств, а также порядок их возврата фиксируются в допсоглашении.

Если заёмщик допустил нарушения договорённостей, кредитор вправе истребовать как сумму задолженности, так и неустойку любым удобным ему способом, предусмотренным законом. Чаще всего подразумевается обращение в судебную инстанцию.

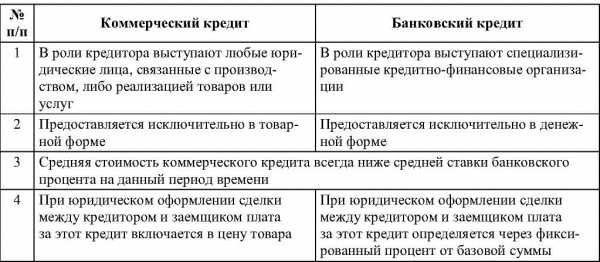

Отличия от банковского кредита

Основным отличием коммерческого кредита от банковского выступает то, что участниками сделки выступают сами компании, поэтому не привлекается к этому процессу банк.

К другим отличиям относится:

- кредитором является организация, связанная с созданием или продажей товаров;

- в качестве объекта сделки выступает товар, а не денежные средства;

- обычно используется низкая процентная ставка;

- плата за такой займ включается в стоимость товара;

- инструментом для кредитования выступает вексель.

Коммерческие кредиты действительно считаются выгодными для многих покупателей товаров, поэтому они становятся все более востребованными среди разных небольших предприятий.

Кредит коммерческий

Понятие коммерческого кредита

Коммерческим кредитом является ссуда (отсрочка платежа) денежной или товарной формы, которая предоставляется кредитором заемщику на принципах платности, срочности и возвратности.

Целью этого кредита выступает ускорение продажи товаров и извлечение экономической выгоды.

Субъектами кредитных отношений выступают:

1. Кредитором является сторона, которая предоставляет ссуду. Он собственник средств, предоставляемых в кредит, за передачу которых во временное пользование получает процент.

2. Заемщиком выступает сторона, которая получает кредит и обязуется вернуть стоимость в обусловленный срок под проценты.

Коммерческий кредит заключается между:

- Коммерческим банком и физическим лицом;

- Физическим/юридическим лицом и государством;

- Хозяйствующими субъектами;

- Торговой организацией и физическим лицом.

Элементы структуры коммерческого кредита:

1. Кредитор (поставщик);

2. Заемщик (покупатель);

3. Кредит в качестве отсрочки платежа;

4. Объект – капитал (товарный или денежный);

5. Предмет – сделка;

6. Инструменты коммерческого кредита;

7. Правовая и информационная база коммерческого кредита.

Функции коммерческого кредита

1. Перераспределение капитала – благодаря коммерческому кредиту мобилизуются свободные денежные средства субъектов и превращаются в капитал для временного пользования заемщиками с перераспределением между фирмами, отраслями, которые в нем нуждаются.

2. Создание кредитных средств и экономия издержек обращения. При предоставлении кредитов замещаются действительные деньги векселями, при этом сокращается денежная масса в обращении, увеличивается оборот денежных средств и снижаются издержки обращения.

3. Контрольная функция – происходит контроль за финансовым состоянием заемщика, чтобы предотвратить несвоевременное выполнение обязательств по кредиту.

Отличительные черты коммерческого кредита от банковского

Классификация коммерческого кредита

Согласно сферы применения коммерческий кредит бывает:

- Локальный – сделки в пределах дочерних фирм одной компании;

- Региональный – осуществление кредитных отношений между субъектами хозяйственной деятельности на одной территории, регионе;

- Межрегиональный – проведение сделок между регионами;

- Национальный – показывает кредитные взаимоотношения, которые осуществляются в стране;

- Международный – осуществляется в мировой торговле.

Согласно способам предоставления коммерческий кредит бывает:

1. Вексельный – покупатель получает коммерческие документы после акцепта. Инструментом осуществления коммерческого кредита служит вексель, который выражает финансовые обязательства между заемщиком и кредитором.

Согласно субъекта, который выплачивает деньги по векселю:

- Простой – который отражает прямое обязательство заемщика выплатить определенную сумму кредитору;

- Переводной – означает письменный приказ от кредитора для заемщика выплатить определенную сумму третьему лицу.

2. Открытый счет – в случае заключения договора, покупатель может периодически делать закупки не обращаясь за кредитом каждый раз.

3. Скидка в случае оплаты в определенный срок – это условие, по которому цена будет уменьшена на сумму скидки, если платеж производится покупателем в течение обусловленного в договоре периода после выписки счета.

4. Сезонный кредит – данный способ, позволяет покупать розничные товары весь год, чтобы аккумулировать необходимые запасы перед сезонными продажами и дает возможность отсрочить платеж производителю до конца проведения распродажи.

5. Консигнация – способ, когда продавец розничных товаров может получить продукцию без обязательств. В случае продажи товара будет произведен платеж производителю, а если нет – торговец вправе вернуть товар без выплаты неустойки.

Достоинства коммерческого кредита:

- Быстрота предоставления товарно-материальных ценностей;

- Простая техника оформления;

- Активный механизм аккумулирования свободных товаров и их перераспределение;

- Возможность маневрирования оборотным капиталом предприятия;

- Финансовая поддержка предприятий;

- Воздействие на развитие рынка кредитов.

Коммерческий кредит имеет свои недостатки:

- Ограниченные направления, время, размер;

- Вынужденная отсрочка платежа из-за тяжелого финансового положения;

- Риск для поставщика;

- Влияние банковской сферы при учете векселей.

Условия и способы предоставления

До момента оформления документов стороны должны договориться о:

- процентной ставке, которая должна быть ниже, чем в банке, но при этом покрыть расходы кредитора;

- стоимости продукции, которая не должна расти во время выплаты займа;

- сроках расчета.

Выделяют несколько основных способов предоставления коммерческого кредита.

Выделяют несколько основных способов предоставления коммерческого кредита.

Существует 4 формы коммерческого кредита. Самый распространенный из них — вексель. Это документ, в котором прописывается размер денежных средств и дается обещание их вернуть. Если заемщик оплачивает товар до его получения, продавец может сделать ему скидку — сконто.

При высоком уровне доверия между компаниями работа строится по принципу открытого счета. Покупатель может получить продукцию в любое удобное время, а вернуть долг, когда ему будет удобно. В договоре прописывается максимальная сумма задолженности, которую заемщик не должен превышать.

Чаще всего коммерческие займы берут малый и средний бизнес. Но если речь идет о бытовой технике, недвижимости, автомобилях, продавец может реализовать их на подобных условиях и физическим лицам. Тогда фирма оценивает платежеспособность гражданина по его зарплате и дополнительным доходам.

Плюсы и минусы коммерческого кредитования

Как уже было отмечено, серьезным достоинством коммерческого кредитования становится выгодная процентная ставка. Другими его преимуществами выступают:

- минимум формальностей в плане подготовки и подписания документов;

- отсутствие жестких требований к условиям совершения финансовой операции;

- возможность компенсации уплаченных процентов за счет более выгодной продажи товара или, напротив, получения его по сниженной цене

Главным недостатком рассматриваемого кредита становится высокий риск для кредитора. При этом не имеет значения, кто именно выступает в подобном качестве – покупатель или продавец. Второй серьезный минус – невозможность взыскания штрафных санкций в виде пеней за просрочку выполнения финансовых обязательств второй стороной. Единственное, на что имеет право претендовать кредитор – установленные соглашением проценты за пользование деньгами или товаром.

Возникающие нюансы

Часто учреждения кредитуют своих так называемых контрагентов. К примеру, если покупатель не первый раз заключает кредитный договор, то ему предоставляется «акция» в виде отсрочки по выплате.

Или же наоборот, заемщик предоставляет некую предоплату поставщику, а тот еще до отправки товара пользуется этой суммой. Такие сделки называются коммерческим кредитованием.

Чем отличается от банковского

С развитием и становлением рыночной экономики коммерческий кредит и его использование будет только расти.

Главными объектами такого кредита являются малые и большие предприятия, которые выступают как заемщики. Банки и остальные кредитные учреждения не принимают прямого участия в этом процессе.

И все же, если судить по практике, то во многих случаях банковский кредит сплетается с коммерческим. Отличия этих 2 видов кредита состоят в том, что:

| Кредитором выступает не банк, а любое предприятие | Которое напрямую связано с реализацией или производством услуг и продуктов |

| Объектом сделки коммерческого кредита есть товар | А не деньги |

| Кредитное состояние объединено с торговым или индустриальным займом | В данный момент это выражено в создании холдингов, финансовых компаний и других структур, в которые входят предприятия |

| Процентная ставка в банковском займе всегда выше | Чем в коммерческом кредите |

| Проценты, или еще можно сказать, плата за коммерческий кредит входит в стоимость товара | А не устанавливается отдельно |

| Чаще всего инструментом такого кредитования является коммерческий вексель, который отражает финансовые потребности кредитора к заемщику | В основе этого лежит отсрочка выплаты продукта и предоставление предприятием обязательства полностью выплатить стоимость товара по истечении указанного срока |

Что собой представляет займ в договоре поставки

Одним из основных правил в бизнесе есть – не изымать средства с оборота. Пожалуй, именно поэтому предприятия пользуются кредитными средствами.

А кредит, в свою очередь, можно получить не только в банке или микрофинансовой организации. Одна из таких форм кредитования – коммерческая.

Преимущества и недостатки

Коммерческий кредит, как и все остальные формы кредитования, имеет свои плюсы и минусы. К преимуществам такого кредита можно отнести следующее:

- предоставление кредитного имущества в виде товара происходит продуктивно;

- техническое оформление сделки кредитования;

- у предприятия больше возможностей маневрирования пользуемыми средствами;

- помощь развития кредитного рынка;

- финансовая взаимопомощь;

- есть возможность разнообразить ассортимент продуктов кредита.

Кроме преимуществ, к сожалению, существуют и недоставки коммерческого кредита:

- ограничение в размере займа, объема и времени на его выплату;

- наличие большого риска для кредитора;

- возможно вмешательство влияния банковских организаций, что дисконтирует векселя;

- очень медленный оборот денежных средств.

Коммерческий кредит – это соглашение между двумя физическими лицами, точнее предприятиями. В их роли выступает кредитор и заемщик-покупатель.

Если поставщик предоставит должнику отсрочку своего товара или услуги, то тот в свою очередь должен выдать вексель об обязательстве выплатить.

Основные виды коммерческого кредита

Известны следующие виды коммерческого кредита: вексельный кредит, лизинг, факторинг, форфейтинг,

консигнация, открытый счет.

Вексельный кредит — наиболее распространенный вид коммерческого кредита.

Для его оформления используется вексель – долговое письменное обязательство покупателя перед

поставщиком. Выделяют два вида векселя:

-

Простой вексель (соло) – обязательство заемщика (векселедателя) заплатить определенную денежную

сумму кредитору (векселедержателю) по истечении оговоренного срока. Здесь природа кредита товарная.

Простой вексель получил широкое распространение в России. -

Переводной вексель (тратта) – долговое письменное обязательство, приказ кредитора (трассанта)

заемщику (трассату) выплатить определенную сумму третьему участнику сделки (ремитенту).

При оплате по переводному векселю продавец товара направляет покупателю партию товара, а

вслед за ней пакет документов, необходимый для оплаты. В этом пакете находится тратта.

Покупатель товара (трассат) должен акцептовать выставленную на него тратту, так как без этого вексель

не будет иметь силы обязательного и законного платежного средства. Акцепт тратты означает согласие

трассата с суммой платежа и готовность произвести платеж в пользу ремитента в установленный срок.

Переводной вексель используется Россией только для международных расчетов, где ремитентом выступают

банки продавцов (банк экспортера). В России вексельное законодательство основано на Женевской

конвенции о переводном и простом векселе, принятой в 1930 г. Федеральный закон от 11.03.1997 N 48-ФЗ

«О переводном и простом векселе» имеет ссылку на этот документ.

Лизинг – долгосрочная (сроком от шести месяцев до нескольких лет) аренда машин, оборудования,

транспортных средств, производственных сооружений с возможностью их выкупа арендатором по истечении

арендного договора по остаточной стоимости. Коммерческое кредитование при помощи

лизинга относится к категории долгосрочных кредитов.

Факторинг – форма коммерческого кредита, выраженная в инкассировании дебиторской задолженности клиента.

В современной экономике факторинг предоставляется специализированными фактор-фирмами или отделами

банка. Суть сделки состоит в приобретении фактор-фирмой права на взыскание долгов с должников клиента.

Здесь, клиентом выступает продавец товара, он же — кредитор. Фактор-фирма выплачивает продавцу

(держателю долга) сумму, составляющую 70-90% от причитающегося платежа. Оставшаяся часть суммы платежа

перечисляется продавцу после оплаты должником своих обязательств, за вычетом дохода фактор-фирмы.

В результате клиент фактор-фирмы получает возможность быстрее возвратить причитающиеся ему средства,

продолжив нормальный производственный процесс.

Форфейтинг – разновидность факторинга – форма кредитования экспортеров во внешнеторговых операциях

путем продажи ими обязательств (переводных векселей) импортеров (покупателей) фирме-форфейтеру.

В данном случае фирма-форфейтер выкупает у экспортера на полный срок без оборота денежные долговые

обязательства импортера по оплате купленного товара. Таким образом, производится досрочная полная

или частичная оплата внешнеторгового контракта, при этом экспортер уведомляет импортера о том, что

расчет следует проводить с фирмой-форфейтером. К моменту исполнения расчета по сделке (выполнение

долгового обязательства) импортер производит оплату на счета форфейтер с одновременным извещением

экспортера о проведенном расчете.

Консигнация – особый вид сделки, заключающейся в передаче владельцем товара (консигнантом)

посреднику (консигнатору) товара на склад для продажи последним. Посредник, получая товар на

склад и обязуясь реализовать его, не производит оплаты до факта продажи товара конечному потребителю.

Такие сделки применяются в случаях, когда на рынок поступает новый товар.

Открытый счет – операция, проводимая между компаниями, имеющими длительные отношения.

Компания-продавец оформляет на компанию-покупателя открытый счет, т. е. производит отпуск товара

без немедленной оплаты. Покупатель имеет возможность получить товар с отсрочкой платежа без

оформления каждой конкретной кредитной сделки. При этом оговаривается максимальная сумма

задолженности (величина кредита). Покупатель периодически оплачивает товарные документы,

выставляемые на него поставщиком за ранее поставленные товары или (в соответствии с договором)

сам поставляет ему товар.

Плата за пользование коммерческим кредитом

Как правило, за пользование денежными средствами необходимо платить процент. Чаще всего, за основу берется ставка по банковскому кредиту, действующему на дату заключения соглашения, и уже от нее устанавливается процент по предоставляемому займу. Обычно процентная ставка по коммерческому кредиту берется меньше, иначе покупателю просто невыгодно обращаться за коммерческим займом к кредитору. Ему будет выгоднее получить ссуду в банке.

Бывают редкие случаи, когда займ может быть выдан без процентов. Это может быть в следующих ситуациях:

- когда необходимо срочно реализовать товар, даже если будут понесены небольшие убытки;

- если у сторон сделки имеются партнерские взаимоотношения, которые предусматривают взаимовыручку;

- в стоимости продукта изначально была заложена плата за пользование заемными средствами.

Плата за коммерческий кредит

В большинстве случаев за пользование заемными средствами приходится платить. Так как договоренность в данном случае носит двусторонний характер, ее условия обсуждает покупатель с продавцом. Учитывая все аспекты заключаемой сделки, они, образно выражаясь, торгуются, приводя различные аргументы в свою пользу.

На практике чаще всего за основу берется ставка по кредиту в 2021 году (на момент заключения договора) в коммерческих банках региона страны. При этом стороны сходятся на меньшей величине. В противном случае покупателю будет выгодней для уплаты аванса использовать заемные средства, взяв их в банке.

Реальный пример. Известно, что годовая ставка Сбербанка по программе кредитования «Бизнес-Оборот», позиционированная на пополнение оборотных средств, составляет 11%. Генеральный директор компании «Промтехснаб» хочет получить коммерческий кредит в виде комплектующих изделий от фирмы «Главпоставка» в сумме 3,2 млн руб. сроком на три месяца.

После переговоров руководители пришли к согласию по поводу ставки, определив ее размер в 9,6%.

Процент за пользование заемным имуществом составит одну четверть годовой ставки (для 3 месяцев в году – ¼), то есть 2,4%.

Расчет платы за пользование коммерческим кредитом в денежном выражении производится умножением полученного значения на сумму поставки и делением на сто:

(3 200 000 х 2,4)/100 = 76 800 руб.

В итоге через три месяца за комплектующие изделия, поставляемые по условиям коммерческого кредита, компания «Промтехснаб» должна выплатить фирме «Главпоставка» сумму 3 млн 276 тыс. 800 рублей.

В данном случае рассмотрен пример прямого начисления процента за пользование кредитом, но на практике часто применяется обратный метод. Он состоит в предоставлении скидки, если покупатель приобретает товар по полной или частичной предоплате.

Следующий пример рассматривает условия, при которых «Главпоставка» предлагает цену на изделия 120 руб./ед. при отсрочке в 10 месяцев. Если покупатель готов оплатить товар полностью авансом, стоимость изделия уменьшается до 104 рублей.

«Промтехснаб» предлагает предварительную оплату 45% суммы поставки, и согласен на отсрочку оплаты остатка в 4 месяца. В этом случае расчет будет несколько сложнее:

Для начала следует рассчитать цену изделия, приобретенного с отсрочкой в 4 месяца:

Где:

СО4 – цена изделия, приобретенного с отсрочкой в 4 месяца, руб.;

СИП – стоимость изделия по полной предоплате, руб.;

СО – цена изделия, приобретенного с условием отсрочки в 10 месяцев, руб.;

N – оговоренная отсрочка (месяцев, дней);

БО – базовая отсрочка (месяцев, дней, в той же единице времени, что N).

В данном случае цена изделия, приобретенного с отсрочкой в 4 месяца, составит:

Это выше цены по предоплате, но нижее стоимости изделия при отсрочке в 10 месяцев.

Теперь можно вычислить среднюю стоимость изделия закупаемой партии:

Где:

ССт – средняя стоимость изделия при комбинированной отсрочке, руб.;

СИП – стоимость изделия по полной предоплате, руб.;

ПП – процент изделий, приобретенных по полной предоплате, %;

СО4 – стоимость изделия на условиях отсрочки в 4 месяца, руб.;

ПО – процент изделий, приобретенных на условиях отсрочки в 4 месяца, %.

В данном случае каждое изделие при комбинированных условиях коммерческого кредитования будет стоить:

Облегчить расчеты в простых случаях может кредитный калькулятор. Однако этот инструмент обычно предоставляется банками, а потому не всегда учитывает особенности отношений между предприятиями, осуществляющими коммерческое заимствование. Чаще всего задача калькулятора стандартна: им легко рассчитывать условия кредита на приобретение автомобиля или недвижимости.

Может ли коммерческий кредит быть беспроцентным?

Предметом коммерческого кредита выступают активы, чаще всего оборотные. Любой бизнес основан на их прибыльности, следовательно, бесплатно давать в долг товары или денежные средства – непозволительная роскошь. Исключения могут составлять ситуации, когда:

- ставится задача во что бы то ни стало реализовать продукт, даже с некоторыми допустимыми убытками (бытует выражение «слить»);

- между заемщиком и кредитором существуют партнерские отношения, предусматривающие взаимовыручку;

- в цене продукта изначально заложена стоимость пользования коммерческим кредитом, причем с запасом.

Иные особенности предоставления товарного кредита

Такой вид кредитования появился относительно недавно, однако его можно изначально считать предшественником стандартного коммерческого займа, для которого используются исключительно денежные средства. Это обусловлено тем, что до появления денег, государства и финансов имелись бартерные отношения, причем часто оплата определенных товаров выполнялась другими товарами с отсрочкой.

Если отойти от бизнес-сферы, то в обывательском понимании товарный кредит — это выданная банком ссуда на приобретение товара. Как правило, сотрудники банка или финансовые агенты нескольких кредиторов находятся в точке продаж бытовой техники и электроники, мебели, верхней одежды и работают с клиентами непосредственно на территории магазинов. В случае если человек не может приобрести желаемый товар за наличные средства, ему предлагается оформить на него рассрочку или кредит. В этом случае, наличные деньги на руки клиенту не выдаются. В случае одобрения банк переводит средства на счет торговой точки, а клиент получает на руки нужный товар. Задолженность после этого по стандартной схеме ежемесячными платежами возвращается банку.

Таким образом, товарный кредит может быть представлен в нескольких видах. Он считается выгодным и удобным для применения как покупателями, так и поставщиками. Благодаря ему обеспечивается бесперебойность поставок, производственного процесса и торгового оборота. За предоставление такого кредита покупатель обязан уплачивать определенные проценты. Каждая сторона, участвующая в сделке, должна тщательно разбираться в правильности составления договора относительно товарного кредита.

Хотя здесь в качестве предмета выступают не денежные средства, а товары, все равно существует вероятность невозврата долга, поэтому каждый поставщик должен тщательно выбирать покупателей, которым будет предлагаться такой займ. Также все поставляемые товары обязаны быть высококачественными. Если же речь идет о товарном кредите между физическим лицом и банком, здесь никаких сюрпризов ждать не стоит: условия мало чем будут отличаться от стандартного потребительского займа.

https://youtube.com/watch?v=wUPxFekII3g

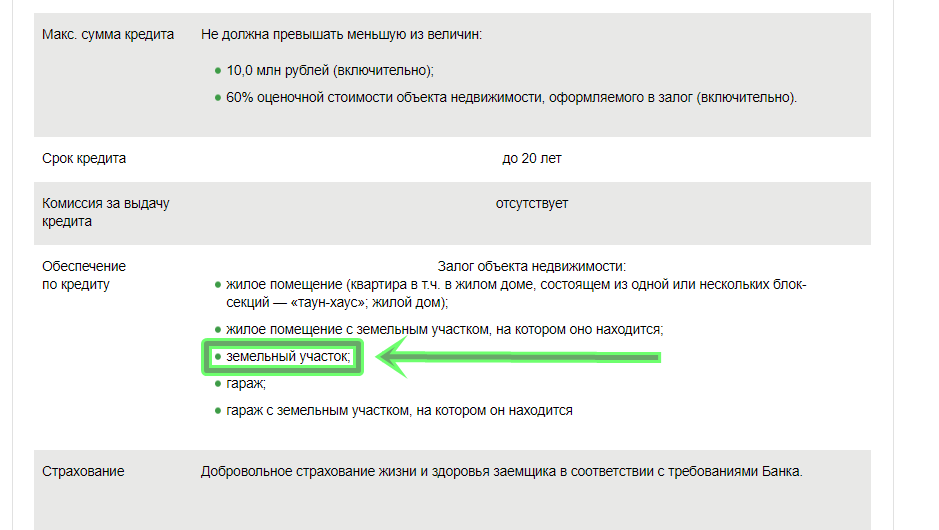

Виды обеспечения кредита

Одним из наиболее важных условий, в значительной степени определяющих параметры кредита. Является предоставляемое заемщиком обеспечение. По этому признаку займы делятся на:

- Обеспеченные. Предоставление обеспечения по займу позволяет получить более выгодные условия кредитования, так как заметно снижает риски банка. Существуют различные виды обеспечения, к которым относятся:

- Залог. В этом качестве может быть оформлено любое ликвидное и ценное имущество клиента, например, автомобиль или недвижимость;

- Поручительство. Форма взаимоотношений, когда физические или юридические лица поручаются за заемщика, разделяя с ним ответственность по кредиту;

- Необеспеченные. Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.