Коммерческий риск

Содержание:

- Каким образом риски классифицировал Дж. М. Кейнс?

- Методика управления рисками в коммерческом страховании

- По возможности страхования

- Внешние риски

- Процесс страхования финансовых рисков

- Значение коммерческого риска

- Соблюдение корпоративного законодательства

- Основные подходы к делению рисков на классы

- Методы управления рисками в форме страхования

Каким образом риски классифицировал Дж. М. Кейнс?

Одну из первых классификаций рисков построил Дж.М.Кейнс. Он рассматривал риски со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков:

- предпринимательский риск – неопределенность получения ожидаемого дохода от вложения средств;

- риск «заимодавца», т.е. риск невозврата кредита, включающий в себя юридический риск (уклонение от возврата кредита) и кредитный риск (недостаточность обеспечения);

- риск изменения ценности денежной единицы – вероятность потери средств в результате изменения курса национальной денежной единицы (рыночный риск).

Кейнс указывает, что перечисленные риски тесно переплетены: так заемщик, участвуя в рисковом проекте, стремится получить как можно большую разницу между процентом по кредиту и нормой рентабельности; кредитор же, учитывая высокий риск, стремится также максимизировать разницу между чистой нормой процента и своей процентной ставкой. В результате риски «накладываются» друг на друга, что не всегда замечают инвесторы.

Методика управления рисками в коммерческом страховании

Те риски, что относятся к категории логистических перевозок и складского хранения, неразрывно связаны с потерями в коммерческо-сбытовой отрасли. Проблемы с доставкой груза, его хранением и сохранностью, просрочки перевозчика – все это прямо или косвенно оказывает влияние на бизнес. В связи с этим, фирмам с логистическим направлением деятельности рекомендуется применять специфические методики по минимизации рисков. Примеры коммерческих рисков в логистике в основном базируются вокруг проблем с поставкой товара, повреждении товара при перемещении, высокой стоимостью перевозок в целом.

Ввиду обязательного взаимодействия с поставщиками и контрагентами происходит состыковка двух сфер: внешне рыночной и корпоративной. Чтобы избежать негативных сценариев, на практике активно применяются три популярные методики управления рисками:

- Принятие риска.

- Метод избегания риска.

- Специальный метод, направленный на снижение риска.

Метод избегания – самый простой из вышеперечисленных. При этом на практике он практически не используется, за исключением ситуаций с высоким уровнем потенциальной опасности. Логично, что при отсутствии рисков компания не потерпит убытков и не обанкротится. Но и заработать при этом не получится. Есть очень мало без рисковых сфер деятельности, поэтому их следует рассматривать скорее в порядке исключения. С другой стороны, принятие рисков идет на пользу финансового состояния компании, но тоже не идеально. Сценарий руководства подразумевает, что возможные убытки покроются полученной прибылью, если рисковые ситуации не наступят.

Чтобы обезопасить коммерческо-сбытовую деятельность, компании практикуют следующие методики:

- Внутреннее и внешнее страхование.

- Лимитирование.

- Диверсификацию.

- Диверсификация перевозчиков.

- Диверсификация реализуемой продукции. Подразумевается включение в группу товара разной направленности, ориентированную на различных покупателей.

- Диверсификация поставщиков. Проводится на основании тендерной процедуры, по результатам которой за каждой позицией закрепляется одна или несколько компаний потенциальных-заказчиков.

Диверсификация как процесс подразумевает распределение материальных, деловых и правовых отношений между различными объектами взаимодействия, не связанными между собой общими целями. Такая методика эффективна за счет того, что риск от объектов взаимодействия наступает не одновременно, а проявляется с разной силой. Лимитирование – один из эффективных методов борьбы с рисками. Делится на следующие подвиды:

- Ограничение размера товарного запаса.

- Ограничение размера объекта торговли с конкретным контрагентом.

- Ограничение коммерческого кредита с конкретным контрагентом.

Лимитирование – процесс, который подразумевает введение ограничения на оказание услуг или объемы торговли с клиентами

Важно, что ограничение может использоваться как руководящий документ, так и быть прописано под конкретные ситуации. Например, компания-производитель пластиковых окон планирует выпустить в 2021 г

10000 стеклопакетов. Общее лимитирование подразумевает сбыт продукции в количестве не более, чем 100 единиц одному контрагенту. Лимитирование с условием наступления случая подразумевает, что одному контрагенту нельзя отпустить более, чем 200 стеклопакетов в ситуации, когда он не перевел средства более, чем за 50% от общего количества.

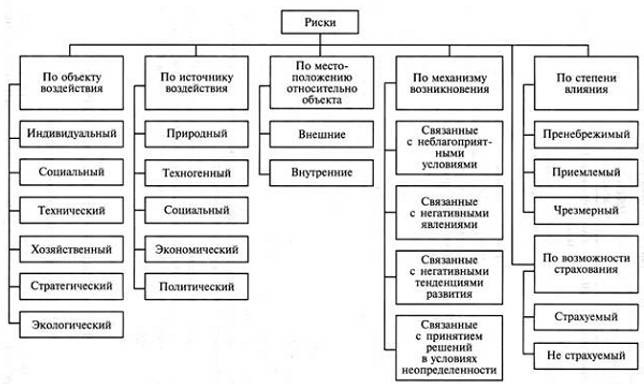

По возможности страхования

Страхуемый легко поддаётся анализу и прогнозированию, вследствие чего может подлежать страхованию. Степень убыточности в результате такого риска можно легко определить, поэтому страховые фирмы вносят его в перечень рисков, подлежащих покрытию.

Таким образом, чем выше «прозрачность» риска, тем больше вероятность того, что он приобретёт статус страхуемого. К такому виду можно отнести риск смерти, риск получения инвалидности и т. п.

Не страхуемый риск подпадает под категорию, страховать которую не берутся ввиду крайней непредсказуемости.

К ним относятся все спекулятивные виды рисков. Например, конкуренция в выборе более качественных товаров и услуг.

По возможности предвидения

Прогнозируемый легко поддается анализу и изучению. Его можно отслеживать на протяжении всех этапов формирования. Он не меняет своего поведения в течение длительного времени и характеризуется рядом специфических черт.

Так, цикличные процессы в экономике позволяют предвосхищать все дальнейшие события с высокой степенью вероятности.

Непрогнозируемый не поддается никакому анализу, и его появление трудно предугадать. К нему можно отнести инфляционный и процентный риски.

По частоте реализации

Высокие возникают с наибольшей долей вероятности. Высокий процент реализации подобных рисков вызван их повторяемостью при соблюдении определенных условий.

Средние обладает меньшей вероятностью. Тем не менее их появление можно с успехом предвосхищать, но только с меньшей долей уверенности.

Малые редко возникают при прочих равных условиях. Их появление чаще всего ничем не обосновано. Вероятность их реализации крайне мала.

По времени проявления

Постоянный – риск, который в большей степени приемлем в сложившейся ситуации. Приемлемость в данном случае подтверждается наименьшим уровнем затрат и отказом от каких-либо изменений ввиду их финансовой нецелесообразности.

Например, выбросы токсичных отходов производства в атмосферу оправданы с экономической точки зрения. Решение экологической проблемы повлечет за собой затраты, что не выгодно для предприятия.

Временный даёт о себе знать на определенном этапе реализации любого вида деятельности. Он носит временный характер и проявляет себя при наличии определенных внешних факторов. Например, логистический риск.

Кроме этого стоит упомянуть и про ресурсные риски. Поводом к их появлению, как правило, служит слабая степень надежности ресурсов, не способных противостоять влиянию изменяющихся внешних факторов. К примеру, малое количество рабочей силы, недостаток материалов и техники – всё это приводит к появлению ресурсных рисков.

Для более подробного ознакомления со всевозможными видами рисков можно воспользоваться сводной таблицей:

Внешние риски

Риск в предпринимательской деятельности может возникнуть и из-за влияния внешней среды. Если на внутренние риски предприниматель может повлиять и изменить что-либо, то на внешние влиять невозможно, можно только приспособиться и сводить к минимуму эти риски. Рассмотрим каждый из видов подробнее.

Политический риск

Последствия от этого риска самые серьезные. Изменения в правительственных курсах несут столько изменений в законах, выплатах, в процедурах оформления документов, что обычные предприниматели не то, что выполнять, отслеживать это не успевают. Кроме этого, к политическим рискам относят военные действия и гражданские беспорядки. Так же серьезным риском является угроза национализации, которая редко отличается от повальной конфискации.

Технический рискЛюбой предприниматель работает на определенном оборудовании, с привлечением технических средств и технологий. С помощью этих процессов достигается повышение прибыли, осваиваются средства дотаций, выигрываются гранты. Но в этом плане появляется риск техногенных катастроф, которые причиняют вред не только природе, но и людям. Избежать таких рисков позволят мероприятия по технике безопасности, установка различных очистных сооружений. К техническим рискам относят и отрицательные результаты научных исследований, отсутствие необходимого результата технических работ, убытки от поломки оборудования. Как вы можете заметили, в этих внешних рисках, связанных с научно-техническим прогрессом, есть и внутренние, как выход из строя оборудования.

Производственный риск

Производственных рисков существует масса. И чем сложнее производственный процесс, тем большее количество рисков вас может ожидать. Оценка предпринимательского риска, связанного с производством, невозможна в полной мере без знаний технологии. Почему же эти риски относят к внешним? Предпринимательский риск выражается в низкой производительности труда, к примеру. Разве это всегда связано с ленью сотрудников? Нет, просто в соседнем районе построили такой же завод, но с современным оборудованием, и ваше предприятие стало отставать по производственным параметрам. Очень внешние причины риска. Так же к ним можно отнести рост себестоимости товара по причине подорожания сырья, потери рабочего времени на производство по устаревшим технологиям, снижение цен на устаревшую морально продукцию, рост фонда оплаты труда в связи с инфляцией и многое другое.

Коммерческий риск

Этот риск возникает в процессе продаж, реализации товара и продукции, услуг, которые являются источником прибыли предприятия. Внешние влияния на этот процесс так же велики, и далеко не в умении продавать дело, когда снижаются продажи. Если у покупателей нет финансовой способности купить товар, то это внешняя причина. Коммерческих причин существует масса, и все они очень тяжело преодолеваются. Поэтому выигрывает в таких войнах только тот, кто вооружен современными знаниями бизнес-технологий.

Финансовые риски

К этому виду рисков относят валютный риск, кредитный риск, а так же риск, связанный с инвестициями. Если ваше производство строится на сделках, производимых в валюте, то вы можете понести убытки или получить прибыль от колебаний курса валют. Так же при получении и оплате кредита возможны изменения в процентных ставках. А инвестиции, полученные вами на реализацию какого-либо проекта, могут поступить в неполном объеме, с учетом государственных цен на услуги, а вы воспользуетесь частными.

Отраслевой и инновационный риски

Управление предпринимательскими рисками может быть затруднено и по причине процессов, происходящих именно в вашей отрасли, к примеру, в сельском хозяйстве. Изменения в правилах получения кредитов на ГСМ происходит почти каждый сезон, и не всегда они положительны для предпринимателей. Поэтому предсказать и приготовится к ним практически невозможно. Но здесь можно действовать методом экстраполяции, то есть проанализировать опят последних лет (не менее пяти), и принять решение на основе сезонных колебаний. Инновационный риск возникает при переходе фирмы от производства одного товара на другой. Даже если этот товар похож на предыдущий, может возникнуть риск в его продаже, качестве, даже в изначальном производстве

Поэтому важно просчитать все варианты развития ситуации. Сделать это вам поможет качественный бизнес-план

Как управлять каждым из рисков, это вопрос для отдельной беседы, это мы рассмотрим в отдельных статьях.

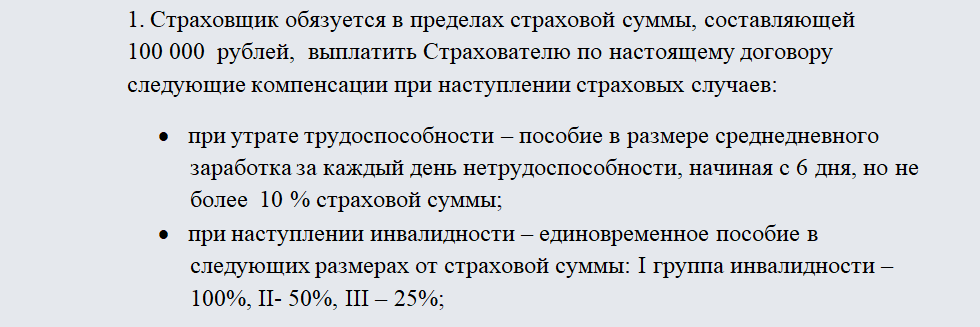

Процесс страхования финансовых рисков

Несмотря на то, что страхование финансовых рисков не относится к обязательному, целесообразнее заранее продумать возможность материальной компенсации в нестандартных ситуациях. Договор со страховой компанией позволит уберечь себя от возможных финансовых потерь, банкротства.

Объекты страхования финансовых рисков:

- Форс – мажорные обстоятельства при ведении коммерческой деятельности.

- Расторжение или невыполнение условий соглашения второй стороной.

- Временное отсутствие или снижение прибыли.

- Нанесение материального или финансового ущерба.

Большинство страховых компаний предлагают типовые бланки договоров, в которые по пожеланиям клиента вносятся необходимые правки

Важно обратить внимание на перечень страховых случаев и условия компенсации, а также выбрать наиболее вероятные ситуации согласно сфере деятельности и особенностями вашего бизнеса

Сумма страхования является главным пунктом контракта и рассчитывается индивидуально. В зависимости от этого будет определяться величина страховых взносов. В действие документ вступает сразу же после заключения и внесения страховой премии в полном объеме.

Причины расторжения договора:

- Выплата страховой премии после наступления страхового случая.

- Расторжение по обоюдному согласию или в одностороннем порядке.

- Приостановление или отмена действия страхового договора в судебном порядке.

- Ликвидация или банкротство страховой компании.

- Ликвидация или банкротство компании-страховщика по причинам, не относящимся к страховому случаю.

- Просрочка страховых взносов.

- Истечение срока действия договора.

Обычно период страховки составляет 12 месяцев со дня заключения договора, продление происходит автоматически, либо требует дополнительного визита в страховую компанию. Страховка может быть изменена в зависимости от размера получаемой прибыли, наращивания (сокращения) объема производства, других изменений хозяйственной деятельности компании. При страховании на непродолжительный период, срок действия договора прописывается индивидуально и обычно заканчивается после прекращения операций.

Значение коммерческого риска

Существенным фактором, который влияет на риск, являются черты личности коммерсантом. Это обусловлено тем, что ситуацией риска связана с наличия альтернатив, необходимостью выбрать одному конкретный вариант поведением из множества возможных. Выбор вариантом во многом зависит от характера коммерсантом, его способность правильно оценить ситуацию, степень риском, от его смелости и способности своевременного принять необходимое решения.

Коммерческий риск возникает в силу неопределенность воздействия всех факторов внешняя среда на коммерческую деятельность.

Наличие коммерческий риск — это оборотная сторона экономической свободы, своеобразной платы за нее. Свобода предоставляется всем предпринимателям, свободе одном коммерсанта- предпринимателя сопутствующая одновременно свобода и другие продавцы и потребители, поэтому с развитием рыночных отношений возрастающие неопределенность и коммерческого риска.

Коммерческий риск является риском, который возникает в процессе реализации товары и услуги, которые произведены или купленные предпринимателя.

Коммерческий риск является риском, который возникает в процессе реализации товары и услуги, которые произведены или купленные предпринимателя.

Основные причины коммерческого риска:

- снижения объемов реализации вследствие падением спроса (потребности) на товар, который реализуется предпринимательской фирмой, вытеснения его конкурирующими товарами, введения ограничений на продажу;

- повышения закупочной цены товара в процессом осуществления предпринимательский проект;

- непредвиденным снижением объемов закупок в сравнении с намеченными, что уменьшается масштабом всей операции и увеличивается расходы на единицу объемом реализуемого товаров (за счет условно постоянных расходов);

- потери товара;

- потери качеством товара в процессе обращения (транспортировка, хранение), что приводит к снижением его цены;

- повышения издержек обращения в сравнении с намеченных в результате выплаты штрафов, непредвиденные пошлины и отчисления, что приводит к снижению прибыль предпринимательской фирмы.

Коммерческий риск включает в себя риски, которые связаны с:

- реализация товара (услуг) на рынке;

- транспортировка товара (транспортный);

- приемка товара (услуг) покупателем;

- платежеспособность покупателя;

- форс-мажорные обстоятельства.

Отдельно следует выделить транспортный риск, классификацию которого впервые была разработанной Международная торговая палата в Париже в 1919 г. и унифицирована в 1936 г. В настоящее время транспортных рисков классифицируются по степени и по ответственность в четырех группах: Е, Б, С, О. Группа Е включает ситуацию, когда поставщик (продавец) держит товаров на собственных складах (ЕхХУогкз). Риск принимается на себя поставщик до момента принятия товара покупателя. Риск транспортировка от помещения продавца до конечным пунктом уже принимается покупателя.

Группа F содержит три конкретные ситуация передачи ответственность и рисков:

FCA означает, что риск и ответственности продавца переносятся на покупатель в момент передачи товар в условленном месте;

FAS означает, что ответственность и риска за товара переходят от поставщику к покупателю в определенном договором порту;

FOB означает, что продавец снимает с себя ответственности после выгрузки товаром с борта судна.

Группа С включающие ситуации, когда экспортер, продавцом заключают с покупателем договора на транспортировку, но не принимаются на себя никакого риска. Это следующими конкретными ситуациями:

CFK — продавец оплачивается стоимость транспортировки до порта прибытия, но риском и ответственность за сохранность товара и дополнительных затраты берет на себя покупателя;

CIF — кроме обязанностей, как в случае CFR, продавцом обеспечивает и оплачивает страховку риска во время транспортировки;

СРТ — продавцом и покупатель делят между собой риски и ответственности. В определенный момента (обычно какой-то промежуточный пункт транспортировки) риска полностью переходят от продавцом к покупателем;

CIP — риски переходящие от продавца к покупателю в определенного промежуточном пункте транспортировки, но, кроме того, продавец обеспечивает и оплачивает стоимость страховка товара.

Последней группой терминов — D означает, что все транспортные риски ложится на продавца. К этой группе относящаяся следующие конкретные ситуации:

DAF — продавец принимается на себя риски до определенной государственная граница, а далее риски принимает на себя покупатель;

DES — передачей рисков продавцом покупателем происходит на борту судна;

DEQ — передача риска происходит в момент прибытием товара в порт.

Соблюдение корпоративного законодательства

На ранней стадии развития бизнеса это не очень волнует фонд, но лучше привыкать к этому уже этапе акселерации. Проблема в том, что если вы не утверждаете годовые отчеты, балансы и прочие документы, у инвестора возникают вопросы к прозрачности вашей деятельности. Через пару лет новый инвестор не будет понимать, как вы работали с фондом.

РИСК: административный штраф в размере до 700 000 рублей.

Потенциально это может быть проблемой, особенно если государственные органы предъявляют вам какие-то требования, о которых вы не можете узнать. Даже если вы используете адрес массовой регистрации, убедитесь, что вы получаете почту. В будущем мы все равно попросим вас его сменить.

РИСК: отсутствие информации о действующих договорах, так как портфельная компания не может получить уведомления о расторжении договора по адресу, указанному в ЕГРЮЛ.

РИСК: административный штраф в размере до 5 000 рублей.

В нашей работе есть ряд примеров: некоторые компании покупают или продают значимые для их бизнеса активы у основателей компании. По прошествии какого-то времени инвестор попадает в ситуацию, что деньги или актив пришли, а одобрения сделки внутри компании не произошло. Это может привести к нескольким плохим сценариям.

РИСК: признание сделок недействительными.

РИСК: стороны недействительной сделки должны вернуть все полученное по данной сделке (имущество, денежные средства, объекты интеллектуальной собственности).

РИСК: это почва для гринмейла (шантажа) и корпоративного конфликта внутри компании.

Основные подходы к делению рисков на классы

Понятие и классификация рисков занимает ключевые места в научном и методологическом знании риск-менеджмента, одной из самых молодых дисциплин современной управленческой доктрины. Многие видовые категории универсальны, и им подвержены практически все компании и организации деловой среды. Однако имеют место виды деятельности, которым соответствуют специфические виды рисков. Например, банковская и страховая сферы бизнеса имеют свои уникальные группы рисков, которые проявляются в других отраслях лишь эпизодически.

Видовое многообразие выявляемых угроз велико: от терактов и техногенных катастроф до банкротств, вызванных внешними кризисными явлениями, структурной ломкой на уровне целых отраслей или отдельного предприятия. Современный мир постепенно, но неуклонно втягивается в зону турбулентности, если можно так сказать. Возникают невиданные ранее в России виды рисков, вызванные:

- транснационализацией бизнеса;

- введенным режимом санкций;

- ответными мерами правительства РФ;

- локальными военными конфликтами у границ страны;

- межгосударственными черными PR-акциями.

Парадоксально, но такие типы рисков, как потери в результате компьютерных сбоев, сокращения персонала, банкротства предприятия из-за отказа кредитной организации реструктуризировать долги, на фоне происходящих событий уже не кажутся столь трагичными. Все чаще проявляется так называемый «эффект домино», когда банкротство крупной организации является основанием для возникновения серии потерь предприятий, связанных с ней тесными хозяйственными связями.

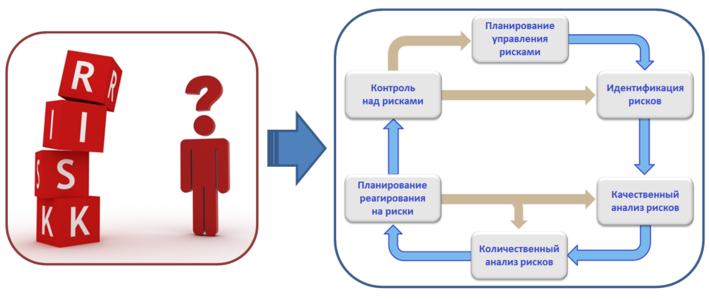

С рисками компания сталкивается на разных фазах своего жизненного цикла. Основные условия их возникновения формируются благодаря неопределенности источников результатов действующей в бизнесе ситуации. К подобным источникам следует отнести:

- хозяйственную деятельность предприятия;

- деятельность руководителя организации;

- недостаточность информационного обеспечения принятия решений (состояние внешней среды).

Характерен пример организации, руководство которого принимает решение, не владея полной информацией о партнерах по сделке, их финансовом состоянии, законности деятельности. Это зачастую несет в себе риск возникновения потерь в будущем. Другим примером служит отсутствие информации о последних изменениях в налоговом законодательстве, которые таят в себе угрозу штрафов для предприятия. Сущность и классификация рисков позволяют раскрыть их принадлежность к различным видовым группам благодаря основным отличительным признакам, которые представлены с табличной форме далее.

Деление видов риска по основным классификационным признакам

Методы управления рисками в форме страхования

Все методы уменьшения риска имеют свою цену. Диверсификация и лимитирование относительно недороги, но и эффективность их имеет свои ограничения. Страхование коммерческих рисков, хотя и относительно дорогой способ работы с коммерческими угрозами, достаточно широко применяется и считается эффективным методом. В результате его реализации сам риск не снижается, он передается за вознаграждение страховой компании. Коммерческие риски традиционно хорошо страхуются. Их виды определяют две большие группы: внешнее и внутреннее страхование. Способы внешней формы страхования применяются для рисков:

- связанных с реализацией;

- транспортных;

- снабженческих;

- рисков, связанных с платежами от покупателя и т.д.

Способы внутреннего страхования используются, когда источники рисков остаются в пределах самой компании. Для данного метода создаются фонды специального назначения, формируемые за счет прибыли. Из этих источников производится возмещение возникающих убытков при возникновении рисковых событий. Виды рисков, которые подлежат страхованию внутренним способом, включают в свой состав складские, управленческие риски и некоторые разновидности форс-мажорных обстоятельств.

Страхование коммерческих рисков в практике взаимодействия компаний и страховых организаций имеет разнообразные способы реализации. Наибольшее распространение получили следующие методы и формы.

- Страхование грузов. Традиционные и достаточно развитые способы страхования в России относятся к данной категории. На страховом рынке присутствуют достаточно опытные и надежные операторы. Разнообразные методы страхования грузов предполагают договорные отношения по отдельным перевозкам, по каждой партии перевозимого товара или соглашения на заданный период. Договор страхования предусматривает варианты: «от всех рисков», «от единичной (частной) аварии».

- Страхование риска неплатежа (в условиях товарного кредита). Объектом соглашения со страховщиком является имущественный интерес компании-поставщика товаров, продукции и услуг, связанный с вероятностью непогашения дебиторской задолженности за произведенные поставки потребителям. Методы страхования по данному риску зависят от фактора вероятных угроз: политического, коммерческого, финансового уровней.

- Страхование недопоставки и недопродажи продукции. Договор страхования заключается покупателем товара для целей защиты от указанных рисков.

- Страхование форс-мажорных обстоятельств. Состав страховых случаев для каждого из договоров данного вида уникален. Страхованию могут быть подвержены риски пожара, землетрясений, наводнений, ударов молнии и т.п.

Хотя страхование коммерческих рисков в основе своей относится к операционной деятельности, настоящие способы снижения вероятности угроз применяются и в проектной деятельности, особенно на эксплуатационных фазах реализации. У данного риска есть неприятное свойство проявляться в моменты, когда на первом этапе эксплуатационной фазы возникают первые плоды, производство и сбыт налаживаются. Именно в этот период все изначальные недосмотры и неправильно принятые решения начинают активно выходить наружу

И не важно, передана уже ответственность от PM к линейному руководителю или еще нет. Страдает проект в целом

Именно поэтому менеджеру проекта следует осваивать предметную область настоящей статьи и повышать свое инструментальное мастерство.