Кредит-нота. пример. как оформить. учет

Содержание:

- Debit Note vs Credit Note – When are They Issued?

- What Is A Credit Note? And How To Process Them

- Отражение ноты кредита в бухгалтерском учете

- Кредит-нота это что такое? Определение

- Преимущества кредит-ноты

- Применение кредит-ноты

- Дебет-нота

- Объединение расходных накладных возврата

- Значение термина

- Что такое Кредитная нота (CLN)?

Debit Note vs Credit Note – When are They Issued?

Following are the reasons for the issue of debit and credit note:

Table of Contents

Decline in Amount Payable

Due to the return of the inferior quality of the goods, the value of the goods may change even after the seller generate the invoice. Thus, buyer issues a debit note, detailing the reason for the return of goods and the amount of goods returned to the seller. In simple terms, a debit note is not positive for the seller as his or her overall amount decreases. Buyer will now pay less due to the return of goods.

When Buyer has to Pay More

The second scenario when there is a need to issue debit and credit note is when the buyer has to pay more than the earlier amount. It could be when the seller has undercharged the buyer, or there is an increase in the taxes. In such a case, the seller issues the debit note to the buyer. Buyer, on the other hand, issues the credit note to the seller to acknowledge the receipt of the debit note.

What Is A Credit Note? And How To Process Them

A credit note, also known as a credit memorandum or a credit memo, is an official legal document, just like an invoice or a purchase order, that suppliers provide to customers to notify the customer that credit is being applied to their account for any number of reasons. It’s a way to issue full or partial refunds for invoices that have already been issued or paid. You may issue a credit note to your customers because:

- The customer returned goods or rejected services for any number of reasons

- There was an overpayment on the original invoice

- There was a mistake in price on the original invoice

- The goods were damaged in some way during transit

Credit notes should be issued when there is a need to cancel all or part of an invoice that has already been issued. This is done to keep accounting records straight since invoices cannot be deleted or edited once issued. Credit notes allow you to delete the amount of the invoice from your financial records without deleting the invoice itself. Why is this important? In the US, the UK, Australia, New Zealand, and some other countries, audit trails are legally mandated, meaning that deleting invoices is unlawful.

Credit memos may also be issued in the event a customer makes a change to an order after an invoice has been issued. Sometimes, sellers issue credits to a buyer as an act of goodwill in situations where the original sales agreement did not have an explicit refund policy for returned items. This allows the buyer to exchange the purchased items for others the seller offers.

Generally speaking, you can use credit notes in any situation that would require an invoice to be changed and re-issued. The credit note is often linked to an invoice. However, it is possible to issue them separately, so they can be used against another invoice in the future.

Credit notes should not be confused with debit notes. Debit notes are a formal commercial document that’s issued by a buyer to a seller as a way of requesting a credit note.

Отражение ноты кредита в бухгалтерском учете

Подключение функциональной финансовой единицы кредит нота к первичному договору сотрудничества покупателя и продавца имеет прямое отношение к ведению бухгалтерского учета, вследствие чего в документации требуются изменения следующего характера:

- переоформление первичных отгрузочных ресурсов;

- коррекция счет-фактуры;

- сторнирование записей, касающихся счетов реализации;

- уменьшение доходов от сотрудничества.

Если в ходе поставок был обнаружен дилером брак, то такая ситуация предусматривает составление отдельного акта, на основе чего направляется претензия к реализатору.

В компетенции указанного финансового продукта регулирование товарных отношений, в процессе ведения, которых продавец нарушает сроки поставок.

В таких случаях кредит нота — это средство предъявления санкций. Решением данного плана спорных вопросов может стать снижение цены на приобретаемую продукцию, как метод списания части долга продавцом.

Что входит в расходы на продажу

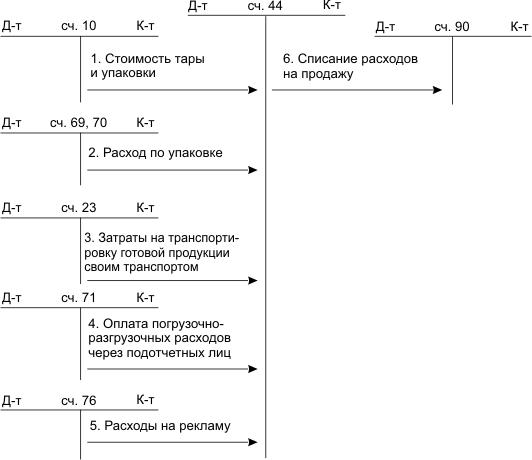

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

Схема движений по счету 44:

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Закрытие 44 счета

В конце периода счет 44 закрывается на 90 счет, субсчет расходов на продажу:

| Дт | Кт | Описание операции |

| 90.7 | 44 | Закрытие счета |

Счет закрывается ежемесячно. В условиях неполной реализации (для торговых организаций), закрытие счета может быть частичным. Тогда транспортные расходы для списания распределяются пропорционально объему реализованного товара. Сумма, соответствующая остатку нереализованной продукции — не закрывается, а переносится на следующий период.

Для производственных предприятий распределение затрат на упаковку и перевозку производится по видам отгруженной продукции.

Методика учета и списания затрат выбирается организацией самостоятельно и прописывается в учетной политике.

Кредит-нота это что такое? Определение

Если российская организация предоставляет иностранному покупателю скидку, то условия паспорта сделки о сумме обязательств должны быть изменены.

Покупателем были соблюдены требования договора, он купил продукцию на сумму 30 млн рублей, и поставщиком ему была выставлена кредит-нота в сумме 900 тыс.

А если б знать как оформить. При том что при подписании доп соглашения на услуги мы становимся налоговым агентом по отношению к китайцам, и я буду вынуждена заплатить НДС.Таким образом, кредит-нота представляет собой документарную форму, в которой оформляется волеизъявление либо соглашение сторон на изменение первоначальных условий сделки ввиду наступления обстоятельств, предусмотренных договором. Она не может считаться односторонним актом, так как покупатель в договоре выразил свое предварительное согласие на ее составление при определенных условиях.

И указать наименование товара, единицу измерения, количество, цену и общую стоимость товара до изменения цены и после него, сумму изменения цены и стоимости.

Во всех этих случаях расчёт скидки осуществляется финансовым отделом поставщика. Прямо повлиять на этот процесс не может ни покупатель, ни представители ФНС.

Тем не менее некоторые формы юридического взаимодействия становятся достаточно востребованными, так как позволяют упростить процесс взаиморасчётов и сделать стратегию ценообразования более гибкой. И один из них — кредит-нота.

Во всех остальных случаях организация обязана обеспечить поступление денежных средств на счет в уполномоченном банке. Взаимозачет по операциям, не указанным в перечне, проводить нельзя.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.Кредит-нота не является обязательным документом. Она оформляется по желанию поставщика и только в тех обстоятельствах, которые определены внутренними правилами организации. Но, так как простыми словами кредит-нота— это извещение об изменении условий сделки, возможность её оформления необходимо предусмотреть заранее.

В финансовом словаре существует много обозначений для тех или иных операций. Одним из них является «кредитная нота» или сredit-linked note. Этот финансовый инструмент используется для упрощения расчетов между поставщиками и покупателями продукции. В российском законодательстве такой термин отсутствует, но активно применяется в международной торговле.

Такой механизм используется, когда скидка предоставляется после выполнения условия о приобретении товаров в определенном объеме или на определенную сумму. То есть, величина скидки может быть определена не в момент покупки, а только по завершении расчетного периода. По этой причине она не может быть отражена в отгрузочных документах, и требуется особое ее документальное оформление.

Внимание! Такой документ при возврате нерезидентом импортеру еще и части стоимости товара поможет доказать отсутствие встречного маркетинга. Ведь получение денежной кредит-ноты налоговики рассматривают как оплату за маркетинговые услуги (см

следующий вариант кредит-ноты).

Чем активнее российские предприниматели контактируют с иностранными компаниями, тем обширнее становится перечень известных им финансовых инструментов. Конечно, далеко не все изобретения международной торговли находят применение на внутреннем рынке.

Бухгалтерский учет. Получив кредит-ноту —скидку на товар, покупателю-импортеру первичные документы, которыми было задокументировано его получение по изначальной цене, менять не нужно.

Простыми словами, кредит-нота — это расчётный документ, который уведомляет покупателя об уменьшении суммы задолженности перед поставщиком в связи с наступлением некоторых обстоятельств (закупка крупной партии товара, возврат продукции, выполнение плана и т. д.).

Кредит нота – это предусмотренная договором возможность изменить условия кредита со стороны того, кто предоставляет этот кредит. Причем изменить таким образом, чтобы должник получил дополнительную выгоду. Обычно кредит-нота используется при партнерских взаимоотношениях между поставщиками и покупателями.

Преимущества кредит-ноты

Если была выставлена кредит-нота покупателю, то одними из результатов сделки могут быть следующие преимущества:

- Значительные скидки при оптовых закупках.

- Контроль расчетов как со стороны поставщика, так и со стороны покупателя.

- Позволяет вернуть бракованный товар поставщику.

Выставление кредит-ноты не обязательно, но желательно, если оформляются крупные сделки. Чтобы использовать данный финансовый инструмент, не требуются поручители и залоговое имущество, однако если обязательства не были выполнены, то ответственной стороной становится заемщик. Кредит-нота может быть заявлена на биржевых торгах, если было объявлено о банкротстве заемщика.

Финансовые учреждения могут одновременно выступать в роли кредитодателя и источника, выставляющего кредит-ноты. При этом за риски получателя они не несут ответственности. Также на основании кредит-ноты можно кредитовать инвесторов.

При оформлении кредит-ноты возможны различные варианты:

- Поскольку в законодательстве не определены нормы оформления таких документов, составлять кредит-ноты возможно в любых формах. Также официально не принята специальная форма кредит-ноты для такого типа операций.

- Урегулирование всех условий со стороны поставщика и покупателя. Возможность оформления кредит-ноты прописывается в документе, который согласовали обе стороны сделки.

- Кредит-нота формируется одной стороной: реализатором продукции, а потом передается покупателю.

- Условия получения скидок ретроспективны. С помощью кредит-ноты прописываются скидки, которые могут быть предоставлены, когда с момента оформления сделки прошло некоторое время. Оговариваемую скидку покупатель не получает в момент продажи товара, но ее можно отразить в документах, связанных с отгрузкой товара.

Кредит-ноты в бухучете у продавцов и покупателей проводятся разными способами. Также у покупателей методы учета могут отличаться в зависимости от времени реализации (был товар продан в этом или прошлом году), а также подтверждения факта реализации продукции, по которой должна быть предоставлена скидка.

Учет кредит-нот у поставщика предполагает:

- Составление корректировочных счетов-фактур.

- Корректировку первичной документации, связанной с отгрузкой товаров дилеру.

- Исправление размера полученной прибыли от сделки.

- Если скидка была предоставлена в том же году, что и поставка товара, то следует оформить сторнировочные записи по счетам продажи.

- Если скидка предоставлялась в последующем году, то ее сумму отражают в графе «Прочие расходы».

- Проверку, чтобы скидка соответствовала требованиям ст. 252 НК РФ.

Особенности проводки кредит-ноты, если со временем был обнаружен брак продукции, выглядят таким образом:

- Оформляются акты, в которых отражаются обнаруженные недостатки продукции.

- Выставляются претензии продавцу на основании сведений, прописанных в актах.

- Возврат бракованной продукции проводится в учете.

- Выручка снижается за счет стоимости товаров, возвращенных продавцу.

- Проводится налоговый вычет по НДС.

- Формируется полный пакет документации, куда включаются акты и претензии, которые будут обоснованием для реализации товаров, имеющих нулевую рентабельность.

Резюмируя, можно выделить главную цель кредит-ноты. Этот финансовый инструмент информирует закупщика об уменьшении его задолженности продавцу и выгоден обеим сторонам договора: поставщик увеличивает объем продаж, а покупатель получает скидку на продукцию или возвращает часть потраченных средств, если продукция оказалась некачественной. Однако следует помнить, что кредит-нота предполагает составление корректирующей документации.

Применение кредит-ноты

Простыми словами объяснить, что это – кредит-нота, проще на практических примерах. Эта договорная форма расчетов применяется поставщиками для повышения мотивации покупателей работать с ними.

В связи с этим основными вариантами ее применения являются;

- предоставление скидок оптовым покупателям (дилерам). Но получение бонуса возможно только при выполнении четко прописанных в договоре обязательств: покупка большой партии товара, выполнение плана продаж, покупка продукции на конкретную сумму в течение определенного периода (месяц, квартал, год);

- урегулирование расчетов между покупателем и поставщиком: например, если договором предусмотрено покрытие поставщиком непредвиденных расходов покупателя при исполнении условий сделки; или же покупатель должен предоставить поставщику определенные договором услуги;

- упрощение расчетов при возврате поставщику бракованной продукции.

Как способ получения скидки

Использование этого финансового инструмента именно в таком качестве довольно популярно и широко применяется большим количеством производителей. Ведь в этом случае обеспечивается повышение объемов продаж, так как дилерам, чтобы получить скидку, необходимо выполнить условия договора. Еще одним положительным свойством этой формы документарных операций является то, что покупатели не могут демпинговать между собой, так как они еще не знают, смогут ли выполнить условия договора и получить бонус от поставщика или производителя.

В этом случае кредит-нота от поставщика рассматривается не как форма расчетов, а как возможность дилерам получить скидку от сотрудничества с ним. Но бонус покупатель сможет получить только по факту выполнения условий договора, то есть вначале покупка товара осуществляется за полную стоимость. Поэтому скидка не отображается ни в бухгалтерских, ни в отгрузочных документах покупателя. Для ее фиксирования в учете используется особое документальное оформление.

Пример использования

В качестве способа применения этой формы расчетов можно привести следующий пример: поставщик подписал с покупателями договор, в соответствии с которым он предоставляет им по итогам квартала скидку в форме кредит-ноты. По условиям сделки, они получат бонус, только когда осуществят закупку товара на сумму не менее 20 млн рублей: размер скидки будет составлять 3% от его первоначальной стоимости. Покупатель выполнил условия договора и приобрел за квартал продукции на 22 млн рублей, соответственно, поставщик выставил ему кредит-ноту в размере 660 тысяч рублей.

Как способ урегулирования расчетов

Кредит-нота может использоваться для погашения поставщиком встречных обязательств перед покупателем. Это могут быть непредвиденные или дополнительные расходы покупателя или же расходы, связанные с возвратом бракованной продукции.

Поставщик, чтобы рассчитаться с покупателем, может воспользоваться одной из форм расчетов:

- просто перечислить деньги на счет второй стороны;

- оформить расчеты актом взаимозачета;

- выставить кредит-ноту.

Но именно с последним могут возникнуть сложности, так как налоговая служба может не признать такой способ погашения встречных обязательств с использованием НДС. Также сторонам сделки необходимо будет оформить договоренность всеми сопутствующими документами, иначе фискальные органы посчитают эту операцию прощением долга, со всеми вытекающими последствиями. То есть если покупателем предоставлялись услуги поставщику, тогда необходимо наличие таких документов, как счет-фактура и акт.

В качестве вывода можно сказать, что использование кредит-ноты является довольно сложным и излишним способом расчетов: ведь в любом случае стороны будут оформлять первичные документы по операции, а использование нового финансового инструмента только осложнит сделку и обяжет стороны оформлять дополнительные документы, с помощью которых можно будет доступно обосновать налоговым органам характер операции.

Дебет-нота

ДЕБЕТ-НОТА — документ, высылаемый поставщиком покупателю при недоплате против фактической суммы счета.

ДЕБЕТ-НОТА —распоряжение плательщика обслуживающему его учреждению Госбанка о бесспорном списании со счета поставщика излишне полученной последним суммы по платежному требованию, оплаченному в порядке последующего акцепта. Сумма, списанная на основе Д.-н. со счета поставщика, восстанавливается на счете плательщика. Д.-н. принимается банком к исполнению только в том случае, если она представлена в пределах срока, установленного для отказа от акцепта,

Дебет-нота — извещение, направленное одной стороной другой находящейся с ней в расчетных отношениях стороне, о записи в дебете счета последней определенной суммы в связи с наступлением срока какого-либо обязательства.

ДЕБЕТ-НОТА – извещение, посылаемое одной из сторон расчетных отношений, о записи в дебет счета суммы по причине наступления срока некоторого известного сторонам обязательства. Согласие на такую операцию другой стороной подтверждается посылкой кредит-ноты.

Дебет-нота — извещение дебитору о записи в дебет счета последней определенной суммы ввиду наступления срока его обязательства, создающего право требования этой суммы. Дебитор, которому адресована дебет-нота, при отсутствии возражений подтверждает свое согласие посылкой кредит-ноты.

ДЕБЕТ-НОТА — извещение, которое посылается одной из сторон расчетных отношений о записи в дебет счета суммы по причине наступления срока некоторого известного сторонам обязательства.

В настоящее время данный вид безналичных расчетов между предприятиями применяется редко, однако ранее дебет-нота обычно выписывалась при наступлении сроков оплаты за товары или услуги, платежей по кредитному договору или договору займа, также в случаях предоплаты за товар. В современных условиях большее распространение получили такие формы расчетов, как чеки, аккредитивы, электронные платежи и т. д.

Дебет в страховании /57 Дебет-нота /57 Дебетование прямое /57 Дебетная система /57 Дебитор 16, 43, 57, 95, 148, 157, 164, 169, 178, 191,

ДЕБЕТ-НОТА (debit note) – извещение, посылаемое одной из находящихся в расчетных отношениях сторон другой стороне, о записи в дебет счета последней определенной суммы ввиду наступления срока какого-л. обязательства, создающего право требования этой суммы. Сторона, которой адресована Д.-н., при отсутствии у нее возражений подтверждает свое согласие посылкой кредит-ноты.

Двойная запись 52 Двойная система бухгалтерского учета 53 Дебет 53 Дебиторская задолженность 53 Дебиторы 53 Дебет-нота 54 Девизы 54 Деливери-ордер 54 Демередж 54 Демпинг 54 Демонетизация золота 54

В XVIII в. активно развиваются другие системы документации. Для сношений между военными характерны рескрипты, реляции, рапорты, донесения, приказы, ордера, предписания для учета численного состава армии составлялись штаты, табеля, списки, ведомости ход военных действий отражался в дислокациях, диспозициях, предположениях и др. Договорные отношения с иностранными государствами фиксировались в трактатах, договорах, конвенциях, протоколах, для сношений с иностранными государствами пользовались нотами, меморандумами, письмами дипломаты отправляли на родину реляции, письма, депеши. Судебная документация включила допросы, клятвенные обещания, показания результат судебного разбирательства излагался в приговорах, определениях, выписках из журналов. Бухгалтерский учет отражался в балансе — особой таблице, показывающей состояние хозяйственной деятельности на определенную дату главной книге для систематизации всех хозяйственных операции. В этот период в России начинают применять термины баланс , дебет , кредит , бухгалтер . Статистический учет вели в подушных переписях, названных ревизиями. Результат ревизий фиксировался в ревизских сказках , на основании которых составлялись губернские сводки. В XVIII в. активно складывается система документации по личному составу введены формулярные послужные) списки чиновников – документ, дающий полное представление о чиновнике, находившемся на государственной службе (его семейное положение, занимаемые должности до выхода в отставку или на пенсию).

Смотреть страницы где упоминается термин Дебет-нота

: Финансово кредитный словарь Том 1 (1961) —

Бухгалтерский словарь (1994) —

Большая экономическая энциклопедия (2007) —

Copyright 2021 – economy-ru.info

Объединение расходных накладных возврата

Если необходимо вернуть товары, зарегистрированные в различных возвратных накладных одного поставщика, можно использовать функцию Объединить расходные накладные возврата.

При отгрузке товаров соответствующие возвраты покупки учитываются как отгруженные, тем самым создавая учтенные расходные накладные возврата покупки.

Когда нужно выставлять счета на эти товары, то вместо выставления счета по каждому возврату покупки отдельно, можно вместо этого создать кредит-ноту покупки и автоматически копировать строки учтенной расходной накладной возврата в этот документ. Затем можно учесть кредит-ноту и соответственно выставить счет по всем открытым возвратам покупок сразу.

Когда расходные накладные возврата объединяются в кредит-ноте и учитываются, для строк с выставленным счетом создается учтенная кредит-нота покупки. Поле Кол-во по выст. счетам в исходном возврате покупки обновляется на основании количества, выставленного по счету. Исходный документ возврата покупки не удаляется, даже если он полностью получен и для него выставлен счет, поэтому документ возврата покупки следует удалить вручную.

Примечание

Следующая процедура предполагает, что на данный момент имеется несколько возвратов покупок поставщику, и они были учтены как отгруженные.

-

Выберите значок , введите Кредит-ноты покупки, а затем выберите связанную ссылку.

-

Выберите действие Создать.

-

На экспресс-вкладке Общее заполните необходимые поля.

-

Выберите действие Получение строк возвр. расх. накладной.

-

Выберите несколько строк расходной накладной по возврату, которые должны быть включены в счет.

Если выбрана неправильная строка возврата поставки или если необходимо начать сначала, можно просто удалить строки в кредит-ноте покупки и повторно запустить функцию Получить строки возврата поставки.

-

Выберите действие Учесть.

Удаление открытых заказов на возврат покупки после совмещенного учета отгрузки при возврате

- Выберите значок , введите Удалить возвраты покупки, по которым выставлены счета, затем выберите связанную ссылку.

- Заполните поля, как требуется, и нажмите кнопку ОК.

- В качестве альтернативы удалите отдельные заказы на возврат покупки вручную.

Значение термина

Так называемая кредитная нота от поставщика, представляется своеобразным расчетным документом, который выставляется поставщиками по отношению к покупателю. Он свидетельствует о том, что у кредитного счета покупателя появляется новая запись, вызванная рядом обстоятельств и позволяющая требовать подобные средства с другого участника.

Несмотря на довольно сложное определение, данное понятие, вполне возможно объяснить простыми словами:

- Это извещение, оформленное без предварительного обсуждения со стороной договора. Юридическая практика относит подобную документацию к категории односторонних актов.

- Кредитная нота (credit note) отражает сокращение поставщиком долга контрагента.

- Документ имеет силу лишь при наступлении определенных нотой условий.

- Подобный финансовый инструмент предполагает наличие у покупателя права требовать указанные бонусы или скидку при появлении указанных условий.

При этом кредитная нота относится к тем типам документов, которые предусматривают трансформацию изначальных условий сделки, заключаемой между сторонами, при наступлении установленных нотой обстоятельств. Они предусматриваются соглашением отдельно.

Кредитная нота изменяет условия первоначальной сделки

Достоинства инструмента

Подобный инструмент несет массу преимуществ как для поставщиков, так и для покупателей, что сделало его крайне востребованным в сфере международной торговли. К его преимуществам целесообразно отнести:

- существенное снижение стоимости при приобретении крупных партий товаров;

- мотивация клиента на дальнейшее сотрудничество и увеличение его объемов;

- упрощение расчетов между сторонами соглашения.

Чаще всего, оформление данного документа происходит при заключении крупных сделок. При этом оно не предполагает наличия поручителей или залогового имущества, так как всю ответственность за невыполнение обстоятельство получения скидки, несет заемщик.

Это интересно: Облачный майнинг Monero — поясняем все нюансы

Что такое Кредитная нота (CLN)?

Кредитно-привязанная нота (CLN) – это ценная бумага со встроенным свопом кредитного дефолта, позволяющим эмитенту переложить определенный кредитный риск на кредитных инвесторов. Кредитные ноты создаются через специальный механизм (SPV) или траст, который обеспечивается ценными бумагами с рейтингом AAA. Инвесторы покупают кредитные ноты у траста, который выплачивает фиксированный или плавающий купон в течение срока действия векселя. В обмен на согласие с указанными кредитными рисками инвесторы, покупающие кредитные ноты, обычно получают более высокую доходность по сравнению с другими облигациями.

Ключевые моменты

- Кредитная нота (CLN) – это финансовый инструмент, который позволяет эмитенту передавать определенные кредитные риски кредитным инвесторам.

- Своп кредитного дефолта – это производный финансовый инструмент или контракт, который позволяет эмитентам кредитных облигаций переложить или «обменять» свой кредитный риск на другого инвестора.

- Эмитенты кредитных нот используют их для хеджирования риска определенного кредитного события, которое может привести к потере денег, например, когда заемщик не выполняет свои обязательства по ссуде.

- Инвесторы, которые покупают облигации с привязкой к кредиту, обычно получают более высокую доходность по облигациям в обмен на принятие определенных кредитных рисков.