Кредит для предпринимателей(ип)

Содержание:

- Как повысить шансы на одобрение

- Займы с обеспечением

- Как подать заявку

- Цели кредитования

- Кредит «Бизнес-Актив»

- Особенности

- Кредит для бизнеса от Сбербанка на покупку транспортных средств, оборудования, ипотечный займ

- Вероятность одобрения

- Процесс кредитования

- Требования к заемщику для подачи заявки

- Основные факторы, влияющие на получение кредита для малого бизнеса в Сбербанке

- О господдержке

- Получение и обслуживание кредита

- Кредит без залога и поручителей в Сбербанке. Можно ли оформить и как это сделать?

- Обеспечение по кредиту

- Кредитование малого бизнеса в Сбербанке

- Что известно о займе «Доверие»

- Краткосрочные кредитные продукты

- Заключение: плюсы и минусы предложения

Как повысить шансы на одобрение

Перед подписанием договора нужно досконально его изучить, обратив внимание на итоговую процентную ставку, график платежей, порядок начисления штрафов за просрочки.

Аналогично изучают договор залога. Лучше предоставить их для ознакомления опытному юристу. Чтобы повысить шансы на одобрение заявки, придерживайтесь рекомендаций:

- Погасите текущие задолженности.

- Предоставьте залог. Такому заемщику готовы выдать большую сумму.

- Составьте грамотный бизнес-план, отражающий аспекты будущего дела.

- Если есть дополнительный доход, добавьте справку 2-НДФЛ.

Положительную роль сыграет наличие надежного поручителя. Практика показывает, что охотнее банки выдают кредиты на приобретение бизнеса по франшизе, чем на свое дело с нулевой доходностью и предпринимателю без опыта. Поэтому в крайнем случае можно рассмотреть и этот вариант.

Займы с обеспечением

Кроме займов без залога, можно взять кредит в Сбербанке и с обеспечением. Он целевой, выдается на развитие бизнеса, открытие нового направления, обновление оборудование и т.д.

Сфера расходования средств должна быть связана с предпринимательской деятельностью заемщика. В частности, ссуда «Бизнес-Актив» позволяет заложить транспортные средства, «Экспресс-Ипотека» — приобретаемую недвижимость, «Бизнес-недвижимость» — недвижимое имущество в собственности заемщика или то, что покупается на кредитные средства. Отдельным видом обеспечения выступает поручительство частного лица или организации.

Как подать заявку

Подать заявку на получение кредита можно двумя способами:

- при личном визите в отделение Сбербанка;

- воспользоваться интернетом и подать заявку онлайн.

Чтобы посетить офис Сбербанка лично нужно взять с собой сразу пакет документов, в который входят паспорт, ИНН, СНИЛС, сведения о поручителе, справка 2-НДФЛ, документы на залоговое имущество, правоустанавливающие документы на бизнес. Это значительно сократит время рассмотрения вашей заявки. Уже непосредственно в офисе сотрудник банка поможет вам заполнить заявку.

Чтобы подать заявку через интернет необходимо будет воспользоваться личным кабинетом на сайте Сбербанка. Для этого нужно зарегистрироваться, внести логин и пароль и подтвердив его кодом, который придет на ваш телефон, зайти в личный кабинет.

Там вы найдете раздел кредитов. В этом разделе можно заполнить заявку. Для этого необходимо выбрать тип кредита, который вы хотите взять. Затем выбрать параметры и валюту, в которой планируете получить заем. Чаще это бывает российская валюта – рубль.

После этого выбираем сроки оплаты кредита и желаемую сумму.

Затем следует остановить выбор на виде заявления. Оно может быть:

- расширенным – для клиентов, которые используют зарплатный проект или являются работниками банка. Для таких категорий предусмотрено рассмотрение всех сведений дистанционно;

- быстрым – для обычных клиентов. Здесь можно написать общие сведения, а уже подробную информацию передать при посещении отделения банка.

Заявка, принятая через интернет, обычно рассматривается в течение нескольких минут.

Цели кредитования

Физические лица сталкиваются с целевыми кредитами при оформлении ипотеки или автокредита. Деньги выдаются на определённую покупку, и заёмщик должен отчитаться, что потратил средства именно на то, что заложил в кредитном договоре банк.

Для бизнеса же нецелевые кредиты — редкость. Чаще всего банк выдаёт деньги под определённые нужды. Это не обязательно недвижимость, авто или оборудование, которые становятся предметом залога. Пополнение оборотных средств, выдача зарплаты, реализация проекта — тоже цель. За нецеловое использование средств в кредитном договоре прописываются санкции.

Банк может контролировать целевое использование денег, отслеживая движение средств по счёту, а также запрашивать документы: чеки, договоры с контрагентами и прочее.

В Сбербанке можно оформить нецелевой кредит — Оборотный.

Кредит «Бизнес-Актив»

- годовая выручка компании или ИП не должна превышать 400млн. рублей

- срок кредитования от 1 до 84 месяцев

- процентная ставка от 11%

- цель: приобретение и настройка оборудования

- собственные средства: 20% для компаний осуществляющих сельскохозяйственную деятельность (при покупке нового оборудования); 40% для компаний осуществляющих сельскохозяйственную деятельность (при покупке б/у оборудования); 25% для компаний не осуществляющих сельскохозяйственную деятельность (при покупке нового оборудования); 45% для компаний не осуществляющих сельскохозяйственную деятельность (при покупке б/у оборудования)

- сумма кредита: от 150 тыс.руб. От 80% до 55% стоимости оборудования

- гарантии для банка: поручительство, залог приобретаемого имущества

- возраст заемщика: до 70 лет

- осуществление производственной деятельности не менее 24 месяцев, для всех остальных в том числе сезонных не менее 12месяцев

Особенности

Обратите внимание, что практически каждая из предложенных выше программ подразумевает наличие дополнительного обеспечения в качестве гаранта исполнения заемщиком своих обязательств. В качестве него могут быть использованы:

- поручительство физического или юридического лица,

- залог имеющегося или приобретаемого имущества,

- Векселя, депозитные сертификаты ПАО Сбербанк,

- коммерческая недвижимость, производственная недвижимость или жилая недвижимость

- гарантий субъектов поддержки малого бизнеса.

Исключений нет. Даже по программам “Доверие”, где не нужно подтверждать доходы и цели расходования денежных средств, вам все равно потребуется либо привести поручителя, либо предоставить ценный залог.

Кредитоваться можно с 21 до 70 лет. Требуемые документы для рассмотрения заявки:

- Анкета-заявление,

- Учредительные и регистрационные документы юридического лица/ИП,

- Финансовая отчетность,

- Документы по хозяйственной деятельности.

Полный перечень документов вы найдете на официальном сайте компании, там же можно заполнить онлайн-заявку для оформления ссуды sberbank.ru/ru/s_m_business. Детально о кредитах малому бизнесу Сбербанка вы узнаете у представителей компании – лично, на сайте, по телефону 8 (800) 555 5 777.

|

До 3 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 11.9 %До 5 лет |

Кредит для бизнеса от Сбербанка на покупку транспортных средств, оборудования, ипотечный займ

Это кредитные программы для развития начинающих и продолжающих предпринимателей.

Перечень программ:

- Бизнес-Проект. Отличается размерами (до 200 млн.), большими сроками (до 10 лет) и различными целями получения средств. Минимальная процентная ставка – 11 годовых процентов. Оплата процентов начинается со следующего месяца, на основной долг возможна отсрочка.

- Ипотека. Кредит предоставляется для покупки фирмами недвижимости. Небольшой пакет документов, в качестве залога возможно выбрать приобретаемую площадь. Брать ипотеку можно на 15 лет, под 13,9 процентов годовых. Размер достигает 10 млн рублей.

- Кредит для ИП, фермеров и юрлиц с выручкой до 400 млн. в год. Деньги выдаются на модернизацию хозяйства, покупку оборудования на 7 лет, 11% годовых и больше на сумму от 150 тыс. рублей.

- Автокредит предназначен для покупки легковых, грузовых транспортных средств, прицепа к автомобилю, специальной техники. Либо на приобретение запасных частей к транспорту и оплату страхования на первый год.

- Недвижимость. Кредитная линия позволяет приобрести готовый или строящийся объект.

- Инвест. Инвестиционный займ для развития бизнеса, направленный на финансирование стройки, ремонта помещений. Также может использоваться для погашения имеющихся кредитов.

Вероятность одобрения

Обычно Сбербанк дает положительный ответ в восьми случаях из десяти. Но все зависит только от самого клиента. Сбербанк очень внимательно относится к изучению документов заемщика, его кредитной истории, а также к наличию источника постоянного дохода.

Если все эти моменты будут учтены заемщиком и выполнены требования банка, то ответ на вашу заявку скорее всего будет утвердительным.

В случае, когда вы уже являетесь клиентом банка как предприниматель и в своей работе используете зарплатный проект, то к вам отнесутся как к привилегированному клиенту. Вероятность одобрения кредита возрастет еще больше.

Процесс кредитования

Процесс представляют собой несколько этапов взаимосвязанных между собой.

Подача заявки на кредитование бизнеса в банк.

Консультирование клиента. На этом этапе клиент с менеджером банка обсуждают предложения и возможности в предоставлении кредита в соответствии со сферой деятельности. Рассказываются условия, требования на основании которых предприниматель выбирает оптимальный вариант.

Сбор пакета документов. Бизнес должен быть оформлен в соответствии с законодательством, поэтому на практике в банке применяется технология, включающая в себя обязательные документы. «Кредитная Фабрика» включает в себя: бухгалтерская отчетность, лицензии, СРО, свидетельства с налоговых органов, паспорта, СРО. В некоторых случаях может быть применена технология «Конвейер», в которой банк производит финансовый анализ деятельности на основании дополнительных документов.

Проверка клиента. Этап подразумевает проверку клиента на платежеспособность, анализ деятельности, и также на невозможность досрочного погашения займа. Аналитический отдел производит тщательную проверку, залоговый отдел делает запросы для подтверждения данных и «чистоту» сделки с юридической стороны. Производство связанные с фабричной деятельность. проверяются менеджерами клиентского отдела.

Служба андеррайтинга – одна из главных составляющие этого этапа, в которой производится оценка рисков, платёжеспособности клиента. По итогу специалисты устанавливают срок принятия решения.

Банк задействует кредитный комитет, в который входят менеджеры по связям, клиентские менеджеры, служба андеррайтинга, аналитик и другие. Посредством голосования и большинством голосов выносится соответствующее решение.

Подписание договора. В случае положительного решения и согласия клиента на предоставленные условия кредитование подписывается договор. При сумме заемных средств более 5 миллионов рублей проводится контроль сделки в лице отдела безопасности финансового учреждения.

Перевод денежных средств. После подтверждения заявки специальных отделом – БЭК-офисом денежные средства для нецелевого кредитования переводятся на расчётный счет бизнесмена. В случае если ссуда была предоставлена на определённые цели средства перечисляются по инструкции банка.

Залог оформляется в самом начале, после положительного решения. Клиент обязан произвести страхование имущества, это обязательное условие банка. В качестве залога, как уже говорилось выше, могут выступать оборотные средства предприятия. Эти средства отражаются на бухгалтерских счетах фирмы, но не участвуют в денежном обороте.

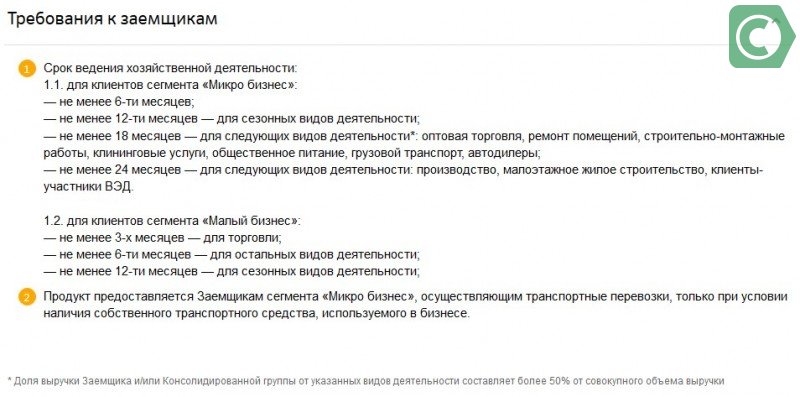

Требования к заемщику для подачи заявки

Заемщик на момент подачи заявки на кредит для бизнеса обязан вести активную деятельность на рынке. По требованиям взять кредит для бизнеса в Сбербанке можно лишь в том случае, если фирма работает не менее 3-х месяцев. Без обеспечения получить кредит могут только те юридические лица, которые существуют более года. Для повышения шансов на положительное решение клиент вправе привлечь поручителей в виде родственников.

Заемщик обязан застраховать имущество, которое будет передано в залог банку. Не проводят программу страхования для участков земли и ценных бумаг.

Кредитная история будущего заемщика немаловажный фактор при принятии решения по кредиту. При негативной истории финансовые учреждения часто отказывают в выдаче заемных средств.

Основные факторы, влияющие на получение кредита для малого бизнеса в Сбербанке

Несмотря на лояльную программу кредитования, начинающему бизнесмену придется убедить в собственной платежеспособности и финансовой надежности. Кредитор, со своей стороны, стремится заранее избежать потенциальных неплательщиков. Чтобы решить эту вопрос положительно, предпринимателю надо заранее учесть все факторы, влияющие на принятие положительного решения при выдаче заемных средств.

Возраст заемщика (оптимальный от 30 до 45 лет)

Почему в таком диапазоне? Нижний возрастной порог связан с возможной военной обязанностью, являющейся неприятным фактором для кредитора. А верхний порог объясняется просто – это тот возраст, когда человек максимально активен и трудоспособен. Но при этом могут быть исключения, если заемщик сможет убедить в перспективности предоставленного бизнес-плана.

Наличие постоянной регистрации

Сбербанк, предоставляя кредиты малому бизнесу, одним из важных требований выдвигает обязательную постоянную прописку претендента. Оптимально, если он планирует открывать собственное дело по месту дислокации банковского учреждения и месту своего жительства.

Семейное положение (предпочтение отдается людям, состоящим в браке)

Ни для кого не секрет, что банк более лояльно относится к семейным заемщикам: принято считать, что они более ответственны и дисциплинированы. Для банковских сотрудников предпочтительнее, если это брак официальный, а не гражданский: они могут поинтересоваться доходами второго супруга и его возможностью участвовать в выплате заемных средств.

Размер ежемесячных расходов (аренда, плата за учебу и т.д.)

Из предыдущего пункта вытекает интерес к расходам заемщика в реальной жизни. Здесь сыграет роль все: наличие в семье нетрудоспособных иждивенцев, оплата учебы детей, коммунальные платежи, аренда жилья или транспортных средств, алименты, а также другие возможные расходы. Многое зависит от того, насколько правдивую информацию предоставит предриниматель при подаче заявки.

Рискованность проекта

Кредит для ИП предоставляется в Сбербанке тогда, когда его сотрудники полностью убеждены в реальности бизнес-проекта заемщика. Это объясняется довольно простой причиной – финансовое учреждение ориентируется его будущей прибылью. Поэтому все риски, связанные с реализацией бизнес-плана, рассматриваются в первую очередь. Речь может идти о возрасте компании, востребованности ее товара или услуги, а также способности конкурировать на рынке

Кредиторы осторожно относятся к тем предпринимателям, которые только начали предпринимательскую-деятельность. Но это не значит, что таким заявителям не удастся получить желаемое

Заем дадут, но процентная ставка может оказаться выше.

Возможность погашения

Этот пункт является особенно важным: он является решающим при ответе на заявку. Собираются все сведения о претенденте и оцениваются его возможности погашения ссуды. Здесь учитываются все предыдущие факторы, а также наличие залогового имущества, поручителей и созаемщиков, доказавших свою финансовую состоятельность, имеющихся задолженностей и благоприятная кредитная история. Это послужит гарантией, если клиент не сможет вовремя вернуть заемные средства, а у банка будет возможность покрыть собственные убытки.

Условия получения ссуды

О господдержке

Правительство активно поддерживает представителей МСП, предлагая им льготные условия кредитования в ведущих финансовых организациях страны. В соответствии с ФЗ №88 часть процентной ставки перекрывается за счёт дотаций из федерального бюджета. В тоге начинающие предприниматели получают шанс взять ссуду на льготных условиях.

Госпрограмма для малого бизнеса предусматривает оформление овердрафт, возобновляемой или невозобновляемой кредитной линии. Предпочтение отдается компаниями, функционирующим в таких отраслях, как:

- Социально значимые проекты;

- Строительство многоэтажек типа эконом;

- Производство на основе экологически безопасных технологий и т.д.

Также существует еще ряд проектов господдержки:

- Выдача безвозмездной субсидии, которая идет на погашение основной суммы задолженности или процентов по ней;

- Государство выступает в качестве поручителя или предоставляет гарантии по ссудам для МСП.

Получение и обслуживание кредита

Денежные средств в случае одобрения кредита перечисляются на расчетный счет организации, откуда он может их распределить по нужным направлениям. Кредиты для бизнеса выдаются без комиссий, поэтому будет перечислена именно та сумма, которая указана в договоре.

Выплаты по кредиту определяются индивидуально в каждом случае. Некоторые предложения допускают отсрочку платежа сроком до 2 месяцев.

Однако стандартно клиент обязывается погашать задолженность ежемесячно равными платежами.

Для организаций, чья выручка зависит от сезона, могут быть установлены иные правила. Основные платежи приходятся на предположительно максимально доходные месяцы, в остальное время заемщик должен выплачивать проценты по кредиту.

Кредит без залога и поручителей в Сбербанке. Можно ли оформить и как это сделать?

Сбербанк России предоставляет возможность начинающим предпринимателям получить заем, без предоставления ликвидного залога в виде недвижимости или транспортных средств.

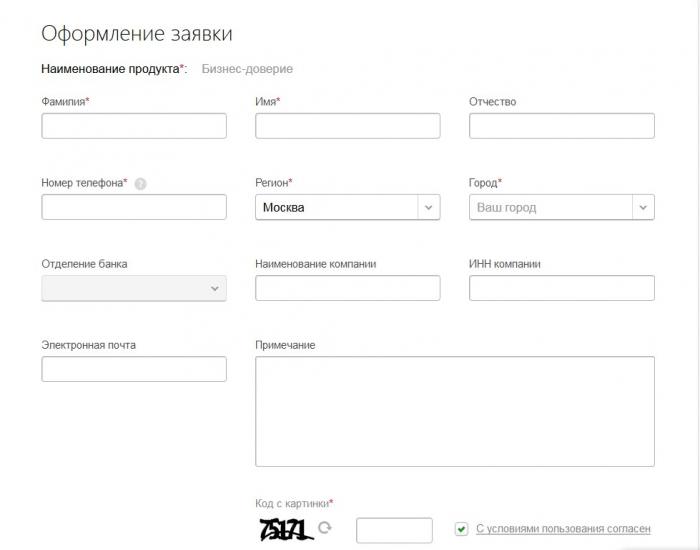

Для получения ссуды, на сайте финансовой организации зайти в раздел «Малый бизнес», после чего выбрать «Кредиты и гарантии», где кликнуть по тарифу «Бизнес-доверие».

Заем выдается сроком до 4 лет. Минимальная ставка по процентам составляет 18,5%. Размер кредитования может достигать 3 000 000 рублей, без начисления дополнительных комиссий.

Для получения долгосрочного кредита, необходимо выполнить несколько этапов:

Заполнить заявку в представительстве банковской организации или на официальном сайте.

- Представить список требуемых документов (учредительные, финансовые, документация хозяйственной деятельности).

- Дождаться решения кредитора.

- Если заявка будет одобрена, то потенциальному заемщику позвонит менеджер, для уточнения всех нюансов получения ссуды.

Важно отметить, что такая программа имеет некоторые ограничения, поэтому доступна не во всех городах России. Если будущий клиент не может найти поручителей и предоставить залог, то есть еще один вариант получения кредита на развитие ИП

Для этого нужно оставить заявку на получение потребительского займа

Если будущий клиент не может найти поручителей и предоставить залог, то есть еще один вариант получения кредита на развитие ИП. Для этого нужно оставить заявку на получение потребительского займа.

Условия кредитования:

- Ссуда является нецелевой.

- Максимальный размер займа может составлять 1 500 000 рублей.

- Период кредитования 3-60 месяцев.

- Скрытые комиссии отсутствуют.

- Не требуется никакого обеспечения.

- Процентная ставка формируется в индивидуальном порядке и может составлять 14,9-22,9%.

Таким образом, начинающий бизнесмен может воспользоваться несколькими предложениями финансовой организации.

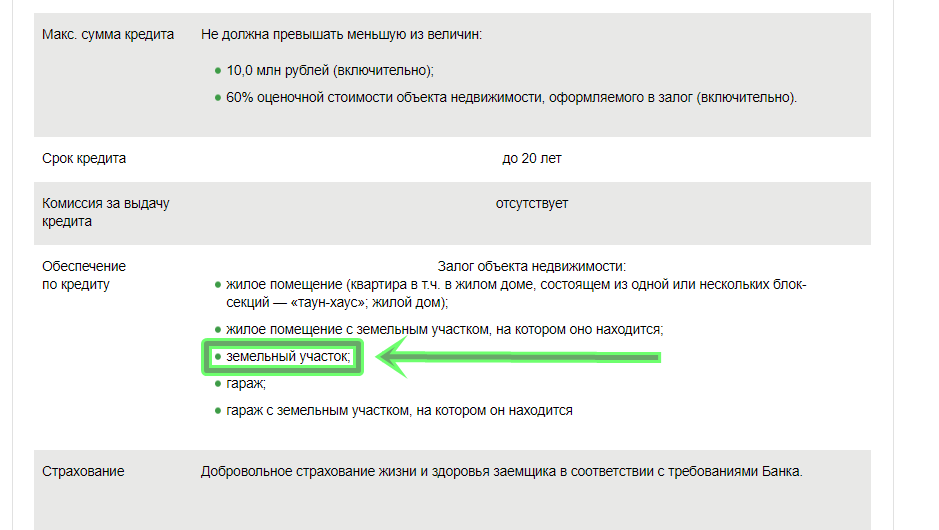

Обеспечение по кредиту

Чтобы получить бОльшую сумму или повысить шансы на одобрение, надо предоставить банку обеспечение по кредиту. То есть дать банку гарантию того, что деньги ему обязательно вернутся.

Банк должен быть уверен, что получит обратно деньги. Фото: alrf.ru

В качестве обеспечения по кредитам в Сбербанке может выступить:

- транспорт

- оборудование

- товарно-материальные ценности

- недвижимость

- ценные бумаги

- поручительство собственника бизнеса

- гарантии субъектов РФ или муниципальных образований

- поручительство фондов поддержки малого бизнеса

- сельскохозяйственные животные

- гарантии других банков

- гарантии АО «Федеральная корпорация по развитию малого и среднего предпринимательства»

К обеспечению банк тоже будет предъявлять требования, поэтому не каждый транспорт может стать залогом и не каждый человек поручителем.

Например, если в качестве поручителя выступает физическое лицо, то его возраст не должен быть меньше 21 года. Его будут проверять так же, как если бы он самостоятельно брал кредит: доход, наличие в собственности недвижимости, кредитную историю и прочее.

Если заёмщик — ИП, то его супруга автоматически становится созаёмщиком.

Требования к предмету залога будут устанавливаться от его вида. Например, кредит Ивестиционный. Если в качестве залога используется приобретаемое транспортное средство, то требованиям банка должен соответствовать в том числе и продавец:

- юридическое лицо или индивидуальный предприниматель;

- производитель транспортного средства;

- официальный дилер, субдилер, дистрибьютор приобретаемой марки

- работает на авторынке более 3-х лет и имеет стационарную площадку для транспорта.

В Сбербанке есть в том числе и кредиты без залога. Но если нужна бОльшая сумма и меньшая процентная ставка, то лучше представить обеспечение.

Кредитование малого бизнеса в Сбербанке

Получить кредит владельцы малого бизнеса могут в сбербанке по сниженными процентным ставкам и без посещения отделения, используя сервисы ДБО.

Возможные варианты

Чтобы оценить выгоду от кредитования в данном банке по сравнению с другими, дадим обзорную характеристику финансовым продуктам, представленным в данном кредитном сегменте.

Предлагает Сбербанк кредиты малому бизнесу на открытие с нуля и ссуды на дальнейшее развитие, в виде конкретной суммы или целевую программу, все зависит от потребностей клиента. В Сбербанке кредиты для бизнеса оформляются на разные цели. Это могут быть:

- Денежные кредиты (нецелевые);

- Ссуды на приобретение транспорта, недвижимости, оборудования;

- Специальные займы.

В каждом конкретном случае кредитный специалист консультирует представителя малого бизнеса по всем вопросам, связанным с кредитованием, особенно этого требует ситуация, когда открытие происходит с нуля.

Открытие бизнеса с нуля — значит отвечать на множество финансовых вопросов. Доверьте это профессионалам и пусть они предложат вам лучшее кредитное решение из возможных в Сбербанке.

Открытие бизнеса с нуля — значит отвечать на множество финансовых вопросов. Доверьте это профессионалам и пусть они предложат вам лучшее кредитное решение из возможных в Сбербанке.

В зависимости от формы собственности, наличия нескольких собственников бизнеса, оборота и других значимых факторов определяются условия выдачи займа.

Общие принципы кредита на открытие

Индивидуальный подход и клиентоориентированность в Сбербанке при подборе кредитной программы для представителей малого бизнеса (процентная ставка, сумма и другие условия определяются в банке с учетом особенностей конкретного предприятия, ИП) действуют наряду с другими общими принципами кредитования малого бизнеса. Таковыми являются:

- Документальное подтверждение доходов, сведений о бизнесе;

- Обеспечение по кредиту.

Сбербанк запустил Программу стимулирования кредитования малого бизнеса. Программа действует при поддержке государства и основной целью имеет льготное кредитование малого бизнеса.

Она реализуется для того, чтобы представителям, ведущим свое дело, было проще получить необходимые денежные средства, которые при последующем обороте могут быть возвращены в банк.

Что известно о займе «Доверие»

Специальный кредит Сбербанка «Доверие» преимущественно предназначен для малого бизнеса (с годовым оборотом до 60 млн. руб.), в том числе для ИП, хотя этим предложением могут воспользоваться также средние и крупные фирмы.

Достоинства этого банковского продукта очевидны:

- возможность взять кредит индивидуальным предпринимателям без залога и поручителей (процентная ставка при этом будет несколько более высокой);

- простота и быстрота оформления (до трёх дней);

- сумма до 3 млн. руб.;

- благоприятная годовая ставка;

- отсутствие обязательного целевого назначения, что тоже особо ценно для индивидуальных предпринимателей.

Нецелевой характер кредита создаёт для банка определённые риски, с чем и связана повышенная ставка при отсутствии обеспечения залоговым имуществом – годовая переплата в этом случае – 18,5%. Если же залог или поручитель есть, процент ниже – 14,52. О том, зачем нужны деньги, в Сбербанке не спросят.

Другой нецелевой кредит Сбербанка называется «Экспресс». Заимствование средств осуществляется только под залог недвижимости или иного ценного имущества (например, технологического оборудования) на сумму от 300 тыс. до 5 млн. руб. на срок до четырёх лет. Процентная ставка в «вилке» 15,5–19%.

Краткосрочные кредитные продукты

1. Кредиты для бизнеса на любые цели. Предложение подходит для предприятий, которые ведут свою деятельность не менее 3 месяцев и имеют выручку не более 400 млн рублей в год. Заемные средства можно потратить на модернизацию производства, покупку транспорта или недвижимости, пополнение оборотных средств. Кредиты выдаются на срок от 1 до 180 месяцев в размере от 100 тысяч до 200 млн рублей. Ставка рассчитывается индивидуально, начиная с 11% годовых.

2. Оборотный. Разработанный для ИП и ООО с размером годовой прибыли не более 400 млн рублей. Кредит может быть выдан без предоставления залога на реализацию любых бизнес-целей, участие в тендерах, финансирование расходов, осуществление деятельности в рамках контрактов, рефинансирования кредитов в других банках. Средства в размере от 100 тысяч до 5 млн рублей выдаются на срок от 1 до 36 месяцев и перечисляются на счет заемщика. Ставка от 11% годовых рассчитывается индивидуально, в зависимости от срока, размеров кредита, финансового состояния клиента, предоставления залога.

3. Овердрафт. Предоставляется в рамках кредитного лимита по овердрафту, дает возможность провести срочные платежи при нехватке собственных средств на балансе. Годовая выручка предприятия не должна превышать 400 млн рублей, а срок ведения деятельности превышать 6 месяцев. Средства можно получить без залога на срок до 36 месяцев. Максимальный размер кредита составляет 17 млн рублей, а решение о его выдаче осуществляется индивидуально. Сумма кредитной линии составит до 50% от среднего оборота за месяц по расчетному счету в Сбербанке.

Заключение: плюсы и минусы предложения

Сравним преимущества и недостатки кредитования для малого бизнеса в фин. структуре. К плюсам относятся:

- Относительно небольшой размер процентной ставки.

- Положительный имидж фин. организации в глазах народа.

- Большой выбор программ кредитования.

- Кредитование учреждений, участвующих в тендерах.

- Услуга «Бизнес-Гарантия».

- Возможность досрочного погашения займа.

К минусам относятся:

- 2 огромных пакета документа для рассмотрения заявки;

- долгое рассмотрение заявления;

- после экономического кризиса явное нежелание кредитовать бизнес, отказ при любом удобном случае;

- нет возможности оформления договора без поручителей;

- жесткие требования к заемщикам;

- отсутствие реструктуризации долга текущих кредитов;

- в 2021 году программа «Бизнес-старт» от Сбербанка не функционирует.