Основные средства: проводки

Содержание:

- Сколько стоит кадастровый учет здания

- Налоговый учет продажи ОС

- Выбытие основных средств

- Бухгалтерский счет 01. Операции с основными средствами в учете

- Какие документы нужно оформить?

- Вычет НДС по демонтажным работам

- Реализация основных средств проводки

- Корреспонденция типичных проводок по оприходованию основных средств

- Учет выбытия ОС

Сколько стоит кадастровый учет здания

Хотя за сам кадастровый учет плата не взимается, собственнику все равно необходимо нести расходы. Если создание объекта предусматривает регистрацию прав на него, нужно платить госпошлину 2000 руб. (физические лица) или 22000 руб. (организации). Законодательство предусматривает льготы для отдельных категорий граждан и предприятий при уплате госпошлины. О них вам расскажут специалисты ]Смарт Вэй. С расценками ха услуги и оформление документов можно ознакомиться в таблице ниже.

| № п/п | Услуга, документ | Стоимость |

| 1 | Проектирование строительства | от 30000 руб. (зависит от площади и особенностей здания) |

| 2 | Сопровождение процедуры ввода в эксплуатацию | от 25000 руб. (зависит от площади и особенностей объекта |

| 3 | Изготовление технического плана | от 8000 руб. |

| 4 | Сопровождение процедуры кадастрового учета в Росреестре или МФЦ | от 12000 руб. |

| 5 | Представительство в суде для получения решения и постановки на кадастровый учет | от 30000 руб. |

Налоговый учет продажи ОС

На ОСНО

Отражение продажи ОС в НУ имеет особые нюансы. Перед продажей также необходимо определить остаточную стоимость продаваемого объекта.

При применении линейного способа амортизации в общем случае остаточная стоимость определяется так же, как и в бухгалтерском учете. Остаточная стоимость считается как разница между первоначальной (восстановительной) стоимостью и начисленной амортизаций.

При применении нелинейного метода амортизации остаточная стоимость определяется по формуле (п. 1 ст. 257 НК РФ):

Ск = Сп × (1 – 0,01 × k) n ,

где: Ск — остаточная стоимость;

Сп — первоначальная (восстановительная) стоимость;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы);

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Особенности в определении остаточной стоимости в налоговом учете возникают в случае, если при принятии объекта к учету ОС была применена амортизационная премия:

- В этом случае вместо показателя первоначальной стоимости используется показатель стоимости, по которой это основное средство был включено в состав амортизационной группы, то есть по первоначальной стоимости за вычетом учтенных расходов на капитальные вложения (амортизационной премии, п. 1 ст. 257, п. 9 ст. 258 НК РФ).

- Остаточная стоимость основного средства для целей налогообложения увеличивается на сумму амортизационной премии, если одновременно соблюдаются следующие условия (подп. 1 п. 1 ст. 268):

- основное средство было принято к учету по первоначальной стоимости, уменьшенной на величину амортизационной премии;

- основное средство реализуется взаимозависимому лицу раньше, чем прошло 5 лет с момента его ввода в эксплуатацию.

Продолжим пример. Предположим, что ООО «Омега» при приобретении недвижимости применило амортизационную премию в размере 30%, т. к. данный объект недвижимости относится к 5-й амортизационной группе и в расходы можно принять до 30%. Недвижимость продана не взаимозависимому лицу. Тогда остаточная стоимость продаваемого объекта в НУ составит 380 611 руб.

Расчет остаточной стоимости реализованного объекта недвижимости в налоговом учете

- Недвижимость учтена в составе амортизационной группы по стоимости:

743 327 – 743 327 × 30% = 520 329 руб.

- Амортизация с января 2018 по май 2020 года составит:

520 329 / 108 × 29 = 139 718 руб.,

где: 108 — срок полезного использования;

29 — число месяцев начисления амортизации.

3. Остаточная стоимость реализованной недвижимости составит:

520 329 – 139 718 = 380 611 руб.

Соответственно, при расчете прибыли в расходы можно включить только 380 611 руб. 30.05.2020. Поскольку цифры в БУ и НУ разные, для НУ необходимо вести дополнительные налоговые регистры.

Также особенности продажи основных средств с убытком в налоговом учете рассмотрены в статье «Отражение продажи ОС с убытком в налоговом учете (нюансы)» .

Так как продажа ОС — обычная реализация, то и НДС нужно исчислять по ставке 20% от стоимости операции.

ВАЖНО! Если ОС использовалось в деятельности, не подпадающей под ОСНО, и при покупке входящий налог не был принят к вычету, при реализации данного объекта НДС рассчитывается по процентной ставке 20/120 с расхождения между ценой и остаточной стоимостью объекта (письмо Минфина России от 26.03.2012 № 03-07-05/08). Когда применять ставку 20/120% см

здесь.

Если по основному средству был применен инвестиционный налоговый вычет, то при продаже такого основного средства до истечения срока его полезного использования вычет будет восстанавливаться с доплатой налога и пеней.

О применении инвестиционного налогового вычета смотрите наши публикации:

На УСН

Если компания применяет УСН, моментом признания дохода будет день прихода денежных средств (далее — ДС) на расчетный счет фирмы (то есть учет ведется кассовым методом).

Плательщики УСН не исчисляют остаточную стоимость при продаже ОС, поскольку они не начисляют амортизацию в налоговом учете. Стоимость ОС, приобретенных в период действия УСН с объектом «доходы минус расходы», включается в состав расходов в течение отчетного года с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Внимание! «КонсультантПлюс» предупреждаетЕсли продаете ОС раньше срока, указанного в п. 3 ст

346.16 НК РФ, то налоговую базу придется пересчитать начиная с периода, когда вы стали списывать затраты на это ОС. Так, нужно будет убрать расходы. Подробно и с примерами порядок перерасчета налога по УСН при досрочной продаже ОС вы можете посмотреть в К+.

Выбытие основных средств

Причины выбытия

Списание основных средств при износе

Выбытие основных средств при продаже

Выбытие основных средств в результате хищения

Заключение

Выбытием основных средств (ОС) считается списание их с бухгалтерского учета. Документальное оформление и возможные проводки, сопровождающие выбытие, зависят от того, каким именно способом оно произошло.

Причины выбытия

Перечень причин, по которым основное средство может быть снято с баланса предприятия:

- списание на основании физического либо морального износа;

- перемещение объекта во владение другого предприятия посредством продажи;

- списание объекта, произошедшее как результат порчи или недостачи, которое было обнаружено во время проведения инвентаризации;

- обмен;

- дарение;

- уничтожение вследствие обстоятельств непреодолимой силы, стихийных бедствий и других форс-мажоров;

- частичное уничтожение во время реконструкции;

- вклад объекта по договору совместной деятельности.

К первичной документации, сопровождающей списание, относится акт списания и приказ на списание ОС. В инвентарной карточке должна быть отображена соответствующая информация о списании.

Списание основных средств при износе

Главной характеристикой износа является невозможность объекта выполнять свои производственные задачи. Если износ подтвержден, то стоит снимать такой объект с учета предприятия. Списание производится по остаточной стоимости в разряде прочих расходов предприятия.

Пример бухгалтерских проводок при износе:

- Дт 01/2 Кт 01/1 – списание начальной стоимости объекта.

- Дт 02 Кт 01/2 – списание начислений по амортизации объекта.

- Дт 92/1 Кт 01/2 – списание остаточной стоимости объекта.

Выбытие основных средств при продаже

Выбытие основных средств с предприятия по причине продажи относится к счету 91. Дебет счета воспроизводит все, связанные с реализацией, расходы, кредит – полученную прибыль. К расходам в такой ситуации можно отнести остаточную стоимость ОС, расходы на транспортировку объекта, демонтаж, НДС.

По итогам реализации основного средства рассчитывается полученный результат – доход либо расход.

Примеры проводок выбытия по причине их реализации:

Для наглядности, возьмем объект (основное средство) стоимостью 200 000 руб. и продадим другой организации за 100 000.

Открываем субсчет 2 «Выбытие основных средств» на счете 1.

Если ОС передается сторонней организации как вложение в уставной капитал последнего, взамен счета 62 (76) применяется счет 58 «Финансовые вложения», проводка Д58 К01.

При процедуре безвозмездной передачи остаточная стоимость с дебета 01 счета перемещается в 91 посредством проводки Д91/2 К01/2. На кредите счета 91.2 отражаются иные траты, связанные с дарением. Очевидно, что прибыли при бесплатной передаче объекта не существует. Материальный итог дарения – расход. Его списание со счета производится с помощью проводки Д99 К91/9.

Выбытие основных средств в результате хищения

В такой ситуации в первую очередь нужно выяснить, был ли объект застрахован, именно от этого зависят дальнейшие шаги в процедуре его списания.

1. Похищенное основное средство не было застраховано. В такой ситуации оно списывается на счет 94 «Недостачи и потери от порчи ценностей». Если украденное не будет найдено либо объект найдут, а личность виновников установлена не будет – то с вышеуказанного счета его переносят на счет 99 «Прибыли и убытки».

Примеры проводок похищенных незастрахованных основных средств

2. Похищенное основное средство было застраховано. Данную ситуацию рассмотрим на примере.

Предположим, был похищен монитор компьютера стоимостью 80 000 руб. Амортизация по объекту была начислена в размере 45 000 руб. Компенсация от страховой компании составила 60 000 руб.

Как видите, в такой ситуации предприятие никаких расходов от факта хищения основного средства не понесло. Более того, оказалось в плюсе: 60 000 – 35 000 = 25 000 руб. прибыли.

3. Похищенное основное средство было найдено. Вполне может быть, что украденный объект будет найден и возвращен на предприятие. В таком случае необходимо будет произвести возврат. Первым делом воссоздаем его начальную стоимость в бухгалтерском учете на 01 счете. Далее восстанавливаем начисленную амортизацию на счете 02.

Пример проводки похищенного, но возращенного основного средства:

Заключение

Основные средства, как и любые другие «винтики» производства, имеют свойство изнашиваться как морально, так и физически. А еще они могут стать «жертвой» стихийного бедствия либо элементарно быть похищенными.

Правильное оформление выбытия основного средства с предприятия, независимо от причин, важное знание для любого бухгалтера

Бухгалтерский счет 01. Операции с основными средствами в учете

Для отражения обобщенной информации по операциям с основными средствами используют бухгалтерский счет 01. Сальдо и обороты по данному счету позволят получить полную информацию об ОС, которые находятся:

- в эксплуатации;

- на консервации;

- в аренде.

Основанием для проведения операций по вводу в эксплуатацию объекта ОС выступает акт по форме ОС-1. Форма ОС-1а используется для ввода зданий и сооружений, форма ОС-1б – для объектов, которые вводятся группами. В зависимости от источника поступления ОС, отражение операций по вводу объектов в эксплуатацию может быть отражено в учете такими проводками:

| Дебет | Кредит | Описание | Документ |

| 01 | 03 | Принят к учету объект ОС, возвращенный лизингодателем | Акт ОС-1, договор лизинга |

| 01 | 20 | Оприходованы ОС, поступившие из производства | Акт ОС-1, приходная накладная |

| 01 | 08.3 | Введение в эксплуатацию законченного объекта капитального строительства | Акт ОС-1а |

| 01 | 76 | Оприходованы ОС, приобретенные у прочих контрагентов | Акт ОС-1, товарная накладная |

Про используемые счета в проводках читайте следующие статьи: счет 20, счет 76.

Операции по излишкам, которые выявлены по факту проведенной инвентаризации и в прочих случаях, отражаются в учете проводками:

| Дебет | Кредит | Описание | Документ |

| 01 | 91 | Выявлены излишки оборудования | Инвентаризационная ведомость |

| 01 | 01.11 | Оприходован возвращенный объект ОС, который был ранее похищен | Акт возврата |

Если организацией выявлена недостача ОС, то по данному факту создается специальная комиссия для проведения расследования, выявления причин и установления виновного лица. При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:

| Дебет | Кредит | Описание | Документ |

| 94 | 01 | Учтена остаточная стоимость недостачи ОС | Инвентаризационная ведомость, акт комиссии |

| 91.2 | 94 | Отражен убыток от недостачи ОС (не установлено виновное лицо) | Инвентаризационная ведомость, акт комиссии |

Операции по переоценке объектов ОС, проводимой в установленном законодательно порядке, отражаются в учете следующими записями:

| Дебет | Кредит | Описание | Документ |

| 01 | 91.1 | Дооценка ОС признана в составе доходов | Акт переоценки |

| 83 | 01 | Уценка ОС произведена за счет добавочного капитала | Акт переоценки |

| 84 | 01 | Отражена уценка ОС | Акт переоценки |

| 91.2 | 01 | Уценка объектов ОС отражена в составе убытков | Акт переоценки |

Объект основных средств может быть ликвидирован в результате продажи, списания из-за физического износа, при безвозмездной передаче и т.п. При ликвидации ОС нужно сделать проводки:

| Дебет | Кредит | Описание | Документ |

| 02 | 01 “Выбытие ОС” | Списание суммы начисленной амортизации ликвидируемого объекта | Акт ОС-4 |

| 01 “Выбытие ОС” | 01 | Списание первоначальной стоимости ОС | Акт ОС-4 |

| 91.2 | 01 “Выбытие ОС” | Расходы по списанию остаточной стоимости объекта ОС | Акт ОС-4 |

Объект ОС может быть списан в связи с его безвозмездной передачей. Отражение данной операции выглядит так:

| Дебет | Кредит | Описание | Документ |

| 91.2 | 01 | Списание ОС, переданного безвозмездно (остаточная стоимость) | Акт приема-передачи |

| 91.2 | 10 | Отражение расходов материалов на безвозмездную передачу ОС | Акт приема-передачи |

Какие документы нужно оформить?

Продавая основное средство физическим лицам, необходимо документально правильно оформить процедуру.

Основными документами при реализации выступают:

- договор о продаже;

- акт приемки-передачи имущества;

- счет фактура на оплату.

При использовании второго варианта необходимо не забыть включить в документ все требуемые реквизиты. Любую из используемых форм руководитель должен утвердить в приказном порядке.

Типовые формы актов бывают разными:

- на один объект – форма ОС-1;

- на несколько объектов, кроме зданий и сооружений – ОС-1б;

- на несколько зданий и сооружений – ОС-1а.

По умолчанию это происходит в день отгрузки основного средства, если в договоре не предусмотрено иное.

Исключение касается зданий и сооружений, для них акт оформляется на дату фактической передачи.

При этом совершенно не важно, передано право владения или нет. Типовой формы договора о купле продаже основного средсва не существует, компания вправе разработать ее сама

Типовой формы договора о купле продаже основного средсва не существует, компания вправе разработать ее сама.

При этом главное, чтобы в договоре присутствовали обязательные пункты, такие как:

- реквизиты компании;

- полные данные физического лица;

- какой объект продается, его характеристики и описание;

- стоимость сделки;

- сроки передачи основного средства;

- визы сторон и дата заключения договора.

Ошибки в подобной документации не допустимы.

Счет фактура оформляется по утвержденной в организации форме и обязательно должна содержать сумму, соответствующую договору, а также реквизиты организации для перечисления средств.

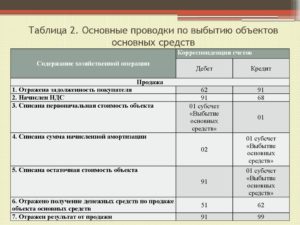

|

Цена ниже остаточной стоимости |

Цена выше остаточной стоимости |

||||

|

Проводка |

Расшифровка |

Проводка |

Расшифровка |

||

|

Дт |

Кт |

Дт |

Кт |

||

|

01.2 |

01.1 |

Списана изначальная стоимость |

01.2 |

01.1 |

Списана начальная стоимость объекта |

|

02 |

01.2 |

Списана амортизация основного средства |

02 |

01.2 |

Списана накопленная амортизация |

|

91.2 |

01.2 |

Списана остаточная стоимость на продажу |

91.2 |

01.2 |

Списана остаточная стоимость объекта для реализации |

|

91.3 |

68 |

Начислен НДС с реализации |

91.2 |

10 (20, 23…) |

Учтены расходы по продаже ОС |

|

62 |

91.1 |

Отражена продажная цена основного средства |

91.3 |

68 |

НДС с реализации |

|

62 |

91.1 |

Отображена продажная цена основного средства |

|||

|

99 |

91.9 |

Убыток от продажи |

91 |

99 |

Прибыль с продажи |

Сбыт основных средств на сторону является обычно процессом продажи. Поэтому операция обязательно облагается НДС в размере восемнадцати процентов.

Выручка признается доходом на день перехода права владения к новому собственнику

Для расчета налога на прибыль во внимание берутся все расходы, связанные с реализацией

К примеру, доставка или хранение. Все расходы должны документально подтверждаться. Иначе, могут быть проблемы с налоговой инспекцией при проверках.

Порядок начисления амортизации в месяце продажи основного средства.

Вычет НДС по демонтажным работам

Вплоть до октября 2011 года проблемы возникали не только со списанием стоимости демонтажа на расходы, но и с применением вычета НДС по этим работам. Позиция чиновников заключалась в следующем. Демонтаж (ликвидация) основных средств объектом обложения налогом на добавленную стоимость не является. Поэтому суммы налога, предъявленные подрядными организациями по выполненным работам по демонтажу ликвидируемых ОС, к вычету не принимаются. Такие разъяснения содержатся в письмах Минфина России от 17.09.10 № 03-07-11/382, от 02.11.10 № 03-03-06/1/682, от 22.10.10 № 03-07-11/420.

Кстати, некоторые суды придерживались такой же позиции. Так, например, в постановлении ФАС Московского округа от 14.05.09 № КА-А40/3703-09-2 суд отметил, что расходы по демонтажу объектов основных средств не связаны с операциями, признаваемыми объектом обложения НДС. Соответственно, общество не имело права предъявлять к вычету уплаченные подрядным организациям суммы НДС. Организация заявила: демонтаж основных средств связан с производственной деятельностью, в том числе путем оприходования полученного в результате демонтажа металлолома для его дальнейшего использования в производстве металлопродукции и ее реализации. А эти операции признаются объектами налогообложения НДС. Однако этот довод не был принят судом. Ведь, как указали арбитры, самостоятельной деловой целью общества был именно демонтаж здания, то есть уничтожение имущества, а не использование металлолома для операций, признаваемых объектом налогообложения по НДС.

Но в 2010 году подобный спор был рассмотрен Президиумом ВАС РФ, который принял решение в пользу налогоплательщиков (см. постановление от 20.04.10 № 17969/09). Президиум ВАС РФ отметил, что пункт 2 статьи 170 НК РФ предусматривает случаи учета сумм НДС в стоимости товаров (работ, услуг). Из данного пункта не следует, что операции по ликвидации объекта основных средств относятся к этим случаям. Таким образом, НДС по демонтажным работам не мог включаться в состав внереализационных расходов, уменьшающих базу, облагаемую налогом на прибыль. Соответственно, этот НДС общество могло принять к вычету. Причем, как отметил ВАС РФ, компания не нарушила условие об использовании ликвидируемого имущества в операциях, облагаемых НДС. Ведь использование объекта основных средств в хозяйственной деятельности имеет комплексный характер и включает в себя установку, эксплуатацию, а при возникновении производственной необходимости и ликвидацию основного средства.

Начиная с октября 2011 года подобные споры потеряли актуальность, поскольку начали действовать поправки, внесенные в главу 21 Налогового кодекса Федеральным законом от 19.07.11 № 245-ФЗ. В частности, изменен пункт 6 статьи 171 НК РФ, где перечислены случаи, когда «входной» НДС при строительно-монтажных работах можно принять к вычету. И если раньше в список входил только капремонт, сборка (разборка) и монтаж (демонтаж), то теперь здесь названа еще и ликвидация объекта. Таким образом, вычет НДС при ликвидации основного средства отныне подлежит вычету на законных основаниях.

Реализация основных средств проводки

Покинуть предприятие объект основного средства может несколькими способами и по разным причинам.

Объект может быть продан, подарен, внесен в уставной капитал другой организации, списан в связи с моральным или физическим износом.

Разберем каждый способ выбытия основного средства, как происходит снятие объекта с учета, какие проводки по списанию основного средства должен выполнить бухгалтер в каждом случае.

Списание основного средства в результате физического или морального износа

Если объект основного средства физически износился, закончился срок его полезного использования, морально устарел или испорчен настолько, что дальнейшему использованию не подлежит, то его необходимо списать, то есть снять с учета.

Прежде чем списать ОС, необходимо оценить его состояние, возможность или невозможность его дальнейшей эксплуатации. Такую оценку проводит специальная комиссия.

Если комиссия принимает решение списать объект, то руководителем издается приказ о необходимости списания основного средства.

Корреспонденция типичных проводок по оприходованию основных средств

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Строительство объектов основных средств | ||||

| 60 (76) | 51 | 59 000,00 | Оплата подрядчику за предоставленные услуги | Счет, банковская выписка |

| 08 | 10 | 100 000,00 | Переданы материалы на строительство объекта подрядным способом | Накладная-перемещение |

| 08 | 60 (76) | 50 000,00 | Учтены работы, выполненные подрядчиком | Счет, акт выполненных работ |

| 08 | 60 (76, 23, 25, 26) | 40 000,00 | Накладные затраты по строительству объекта | |

| 19 | 60 (76, 23, 25, 26) | 34 200,00 | Отображен НДС по всем операциям, связанных со строительством объекта основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 190 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Покупка объектов основных средств (приобретено оборудование) | ||||

| 60 (76) | 51 | 118 000,00 | Оплачен счет продавца (с НДС) (покупка основного средства) | Счет, банковская выписка |

| 08 | 60 (76) | 100 000,00 | Оприходование приобретенного основного средства на баланс предприятия | Счет, расходная накладная, акт выполненных работ |

| 60 (76) | 51 | 11 800,00 | Оплата за транспортировку и монтаж | Счет, банковская выписка |

| 08 | 60 (76) | 10 000,00 | Затраты связанные с транспортировкой и монтажом основного средства | Акт выполненных работ, товаротранспортная накладная |

| 19 | 60 (76) | 19 800,00 | Отображен НДС по операциям, связанных с приобретением, транспортировкой и монтажом основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 110 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Вклады в уставной капитал | ||||

| 08 | 75 | 52 000,00 | Внесено основное средство, как вклад в уставной капитал | Учредительные документы |

| 08 | 60 (76) | 5 000,00 | Затраты связанные с транспортировкой основного средства | Акт приема-передачи |

| 19 | 60 (76) | 900,00 | Отображен НДС по расходам на доставку | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 60 (76) | 51 | 5 900,00 | Оплата счета за транспортировку | Счет, банковская выписка |

| 01 | 08 | 57 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Приобретение за счет средств целевого бюджетного финансирования | ||||

| 08 | 86 | 150 000,00 | Получение основного средства через программу целевого финансирования | Счет |

| 01 | 08 | 150 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 86 | 98 | 150 000,00 | Затраты учтены в составе доходов будущих периодов | |

| Безвозмездное получение (безвозмездное поступление) | ||||

| 08 | 98-2 | 40 000,00 | Принятие безвозмездно полученного объекта к учету | Бух. справка-расчет |

| 08 | 60 (76) | 8 000,00 | Доведение безвозмездно полученного объекта до рабочего состояния | Акт приема-передачи, договор |

| 19 | 60 (76) | 1 440,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 48 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 60 (76) | 51 | 9 440,00 | Оплата посреднических услуг | Счет, банковская выписка |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| Обмен на другое имущество | ||||

| 08 | 60 | 150 000,00 | Оприходование основного средства по договору мены | Приходная накладная |

| 19 | 60 | 27 000,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 150 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 62 | 90-1 | 177 000,00 | Выручка от реализации готовой продукции по договору мены | |

| 90-3 | 68 | 27 000,00 | Начислена сумма НДС | |

| 90-2 | 43 | 115 000,00 | Списание себестоимости готовой продукции по договору мены | |

| 90-9 | 99 | 35 000,00 | Отображение финансового результата по данному обмену | |

| 60 | 62 | 177 000,00 | Взаимозачет договора мены | |

| 68 | 19 | 27 000,00 | Предъявленная к вычету сумма НДС | |

| Оприходование неучтенных объектов | ||||

| 01 | 91-1 | 200 000,00 | Оприходование неучтенных объектов выявленных при инвентаризации | Бух. справка-расчет, акт приема-передачи инвентарного объекта (ОС) |

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Основные проводки по учету основных средств при выбытии приведены в таблице ниже. Другие транзакции можно найти в п. 10 инструкции к плану счетов (приказ № 162н).

|

Проводка |

Описание проводки в учете основных средств |

|

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010634340 «Увеличение вложений в материальные запасы — иное движимое имущество учреждения», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010100000 «Основные средства» (010134410, 010135410, 010136410, 010138410) |

Ввод в эксплуатацию ОС стоимостью не более 3 000 руб. |

|

Дт 030404310 «Внутриведомственные расчеты по приобретению основных средств», 040120200 «Расходы экономического субъекта» (040120241, 040120242, 040120251, 040120252, 040120253) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Безвозмездная передача объекта или передача в доверительное управление |

|

Дт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) Дт 040110172 «Доходы от операций с активами» Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Продажа ОС |