Что такое ebitda

Содержание:

- Как рассчитать EBITDA – пошаговая инструкция

- Особенности и формула расчета ЕБИТДА

- Рентабельность по EBITDA

- Скорректированный EBITDA

- Что такое ebitda простым языком: плюсы и минусы

- Амортизация как метод вуалирования отчетности

- Практика применения

- Examples of EBITDA Margin

- EBITDA Formula FAQs

- EBITDA и операционный денежный поток

- Frequently Asked Questions

- Pros and Cons of EBITDA Margin

- What is EBITDA? (definition and meaning)

- Two EBITDA Formulas

- Для чего применяют

- EBITDA Margin vs. Profit Margin: An Overview

- Industries with the Highest EBITDA Margins

Как рассчитать EBITDA – пошаговая инструкция

Показатель EBITDA не используется в бухгалтерском учете, то есть российские компании вовсе не обязаны производить его расчет, однако торговля сегодня является настолько конкурентной средой, что привлечь новых инвесторов желает каждый дальновидный бизнесмен. Те, кто вкладывает деньги в чужое дело, по меньшей мере хотят знать, сколько оно стоит. Именно для этого обычно и вычисляется ЕБИТДА. Как же рассчитать показатель? Постараемся ответить на этот вопрос простым языком, рассмотрев два варианта нахождения искомой прибыли.

Первый способ

Чтобы выяснить значение ЕБИТДА, потребуется:

- Найти чистую прибыль;

- Определить сумму расходов по налогу на прибыль;

- Рассчитать возмещенный налог на прибыль;

- Узнать размер полученных и уплаченных процентных платежей;

- Сделать амортизационные отчисления;

- Произвести переоценку активов.

Тогда оригинальная формула расчета показателя будет выглядеть следующим образом:

Данная формула соответствует требованиям МСФО и GAAP, а это значит, что сделанный по ней расчет ЕБИТДА будет представлять собой именно ту информацию, которую желают получить иностранные инвесторы.

Второй способ

Такой вариант максимально адаптирован к российским нормам бухгалтерского учета, что позволяет делать расчеты, пользуясь только годовой отчетностью, не прибегая к поискам дополнительных данных, что, конечно, существенно облегчает процесс вычислений.

Данные для расчета следует взять из Отчета о финансовых результатах компании. В документе каждая строка имеет свой код, благодаря чему формулу можно переписать следующим образом:

Сумма амортизационных отчислений берется из годовой отчетности. Стоит иметь в виду, что расчет по этой формуле не дает возможности получить результат, лишенный некой погрешности, поскольку оригинальный вариант вычислений предполагает работу с большим объемом данных.

Особенности и формула расчета ЕБИТДА

Поскольку EBITDA в основном используют компании, которые уже вышли на мировой рынок, то он рассчитывается по международным стандартам. Это повышает конкурентоспособность отечественной продукции, поскольку в этом случае инвесторы будут располагать более полной информацией.

Это показатель не используют в бухгалтерском учете. Однако для его расчета понадобятся данные из бухгалтерской отчетности. Поскольку они широко доступны, то он выгодно отличается от других показателей рентабельности простотой расчета.

Для расчета ЕБИТДА необходимо располагать следующей информацией:

- чистая прибыль;

- расходы по налогу на прибыль и величина его возмещения;

- чрезвычайные расходы и доходы;

- уплаченные и полученные процентные выплаты;

- амортизационные отчисления;

- переоценка активов.

Все эти показатели, кроме последнего, образуют операционную прибыль (EBIT). Она необходима для расчета EBITDA. Чтобы ее вычислить, следует из валовой прибыли компании вычесть затраты на повседневную деятельность. Для расчета поможет следующая формула:

EBIT = Чистая прибыль + расходы по налогу — возмещенный налог + чрезвычайные расходы — чрезвычайные доходы + проценты уплаченные — проценты полученные

EBIT может иметь только положительное значение. Теперь можно рассчитать и EBITDA

EBITDA = EBIT + амортизационные отчисления – переоценка активов

Следует учесть, что мы вычислили показатель без учета выплат: по налогам, долгам и амортизации.

Однако можно воспользоваться и упрощенной формулой расчета EBITDA:

EBITDA = выручка – операционные расходы

Также формулу расчета показателя можно записать как:

EBITDA = Доходы – Расходы + Налоги + Проценты по долгам + Амортизационные отчисления

Если смотреть данные по балансу по форме 2, то «Доходы» берутся из строки 2110 «Выручка от реализации», а «Расходы» соответственно из строки 2120 «Полная себестоимость». Строки 2410+2421 +/- 2450 образуют «Налоги», а строка 2330 – «Проценты по долгам». Что касается амортизационных отчислений, то их значение следует взять из Приложений или Пояснений.

Чтобы формулы стали понятнее, приведем пример. Для этого воспользуемся упрощенной формулой. Допустим, необходимо вычислить EBITDA для компании «Ромашка». Для этого воспользуемся формулой:

EBITDA = Прибыль до налогообложения (2300) + Проценты уплаченные (2330) — Проценты полученные (2320) + Амортизация

В Пояснении к годовой отчетности указано, что сумма амортизации составляет 60 000 000 руб.

Данные отчета о финансовых результатах ООО «Ромашка» за 2017 год.

| Наименование показателя | Код строки | Данные за год (руб.) |

| Прибыль (убыток) от продаж | 2200 | 332 673 919 |

| Доходы от участия в других организациях | 2310 | 139 211 136 |

| Проценты к получению | 2320 | 67 912 187 |

| Проценты к уплате | 2330 | 119 740 422 |

| Прочие доходы | 2340 | 4 495 250 616 |

| Прочие расходы | 2350 | 4 283 878 698 |

| Прибыль (убыток) до налогообложения | 2300 | 631 428 738 |

Тогда, EBITDA= 631 428 738 +119 740 422 — 67 912 187 + 60 000 000 = 743 256 973 (руб.)

Согласно результатам расчета можно сделать вывод, что ООО «Ромашка» способно обслуживать свои обязательства, образующие ежегодную выплату по долгам в размере не более 743, 3 млн. руб.

Рентабельность по EBITDA

Значения на основе EBITDA, используемые инвесторами и менеджерами.

Абсолютные экономические показатели не всегда позволяют оценить результативность деятельности коммерческого субъекта, его готовность к своевременной уплате платежей и выполнить точный сравнительный анализ фирмами-аналогами по идентичному виду деятельности.

EBITDA margin

Для этого используются относительная величина – рентабельность (EBITDA margin).

Интересно: Как рассчитать рентабельность инвестиций: формула, оценка инвестиционного проекта, расчет прибыли.

Коэффициент рентабельности по EBITDA рассчитывается как соотношение абсолютного размера показателя к размеру выручки в определенном периоде.

По исходным данным Примера 1:

EBITDA margin = 618/2500= 0,2472

Для инвесторов важной является экономическая безопасность объекта их вложений, низкие риски потенциального банкротства компании. С этой целью менеджмент предприятия часто представляет им сведения о том, какую часть обязательств предприятие способно покрыть наработанным текущим доходом, точнее всего выражаемым показателем EBITDA:

С этой целью менеджмент предприятия часто представляет им сведения о том, какую часть обязательств предприятие способно покрыть наработанным текущим доходом, точнее всего выражаемым показателем EBITDA:

Debt to EBITDA

Коэффициент debt to EBITDA (коэффициент отношения долга) – рассчитывается как соотношение всех обязательств компании на отчетную дату к полученному результату EBITDA за соответствующий период деятельности.

Для более точного расчета чаще используется показатель net debt/EBITDA, показывающий какой размер чистого долга способна погасить компания по результатам текущего периода.

Для определения чистого долга размер краткосрочных и долгосрочных займов, кредитов предприятия уменьшается на имеющиеся денежные средства и их эквиваленты.

В российской компании из примера 2 на 31 декабря 2019 года размер всех обязательств составил 20 млн. руб. (в том числе по краткосрочным и долгосрочным ссудам 2 млн. руб.). Остаток денежных средств и их эквивалентов по балансу на 31.12.2019 г. – 1,146 млн. руб.

Общий показатель debt to EBITDA составляет 20/17,7= 1,13.

В среде экономистов и бизнесменов принято считать нормальным, если это значение не превышает 3 единиц. Если коэффициент выше 3, это свидетельство слишком рискованной стратегии расчетов с кредиторами, повышающей риски банкротства предприятия в будущем.

Соотношение чистого долга за вычетом остатка денежных средств к EBITDA составляет:

(2-1,146)/17,7=0,048 и свидетельствует о высоком уровне гарантии погашения долгов рассматриваемой в примере 2 компанией.

Пример: Динамика показателей ДОЛГ/EBITDA И ЧИСТЫЙ ДОЛГ/EBITDA ПАО “Газпром нефть”

EV/EBITDA

Показатель EV представляет собой сумму рыночной капитализации и чистого долга субъекта бизнеса.

EV/EBITDA – это соотношение, которое позволяет определить за какой период предприятие способно окупить свою полную стоимость.

Таким образом, компания менее чем за четыре года полностью окупит свою стоимость.

Скорректированный EBITDA

EBITDA очень популярен и широко используется для оценки финансовой ситуации и стоимости предприятия. Однако, методы расчёта этого показателя в разных компаниях могут быть различными, что может привести к невозможности сравнения показателей разных предприятий, то есть нивелируется основное преимущество EBITDA. Кроме того, разный подход при формировании и представлении показателей в отчёте, даёт больше возможностей для манипулирования показателями.

Активное пользование EBITDA стало причиной того, что он вызвал интерес регулятора. В настоящее время расчёт показателя регулируется правилами Комиссии по ценным бумагам и биржам США. В соответствии с правилами не разрешается очищение этого показателя от остальных расходов (кроме налогов на прибыль, процентов и амортизации). Показатели, расчёт которых производится другим способом, не могут называться EBITDA. Поэтому предприятия, отступившие от классической формулы по какой-либо причине, называют этот показатель по-другому, обычно добавляется определение «скорректированный» (adjusted).

В большинстве случаев ЕБИТДА очищается от некоторых статей отчётности по совокупному доходу:

- Чрезвычайные (внереализационные) доходы и расходы (когда стандартами отчётности допускаются такие статьи или они идентифицируются для дополнительного раскрытия).

- Курсовая разница.

- Убыток от реализации активов.

- Убытки от обесцененных активов.

- Вознаграждения, основанные на акциях.

- Доля результата в совместных (ассоциированных) компаниях.

- Начисление резервов под разные нужды.

Что такое ebitda простым языком: плюсы и минусы

Преимущества показателя

Преимуществом мультипликатора ebitda перед схожими показателями является присутствие амортизации в расчетах. По дорогостоящим основным средствам компании не могут сразу списать затраты на их приобретение и ввод в эксплуатацию в расходы для целей бухгалтерского и налогового учета. Поэтому их стоимость в виде амортизации списывается в расходы постепенно пропорционально установленному сроку полезного использования. Т.е. компания, в большинстве случаев, уже давно заплатила поставщику и, списывая расходы в виде амортизации, деньги с баланса компании не уходят.

В качестве примера можно рассмотреть оборудование, приобретенное компанией за 60 тыс. долларов. Поставщику заплатили сразу, т.е. с расчетного счета ушло единоразово 60 000$. Затраты на его приобретение указываются в отчетности в составе расходов по статье “Амортизация” в течение трех лет, т.е. по 20 тыс. долларов ежегодно. Получается, что вроде как расходы имеются, но деньги из компании не уходят.

По факту амортизационные отчисления не влияют на денежный поток за исключение периода их приобретения. Поэтому амортизация прибавляется к чистой прибыли и ebitda отражает более реальный финансовый результат без уменьшения на суммы, выбывшие из компании в предыдущих периодах.

Таким образом, мультипликатор ebitda особенно полезен на стадии первичного отбора компании при проведении фундаментального анализа акций. Также показатель удобен тем, что очищен от влияния различных систем учета и налогообложения. Рассчитав ebitda для интересующих инвестора компаний из одной отрасли и сравнив цифры, можно быстро выделить лидеров в отрасли и дальнейший расчет мультипликаторов проводить только для отобранных кандидатов. Это существенно экономит время, а следовательно, и деньги.

Нет ни одного показателя, которые бы не имели две стороны.

Недостатки мультипликатора

Основной негативный нюанс заключается в том, что он не входит в международные стандарты учета. Расчет показателя осуществляется разными методиками, чем успешно могут оперировать бухгалтера и финансисты. Для проведения сравнительного анализа в идеале показатель нужно рассчитывать самостоятельно по одной из вышеуказанных формул для каждой компании и только после этого производить отбор. Это требует времени и определенных навыков.

Крайне негативно о показателе ebitda высказывается Уоррен Баффетт, утверждающий, что данный мультипликатор не способен отразить инвестиционную составляющую компании. В этом случае, для более детального изучения проводится анализ изношенности оборудования. Полученные данные сравниваются с инвестиционной политикой компании.

Также показатель не затрагивает следующие существенные составляющие бизнеса:

- оборачиваемость запасов на складах,

- капитальные затраты на расширение производства,

- отличие налоговых ставок по налогу на прибыль в разных странах и т.д.

В защиту можно сказать, что на первичном этапе отбора большинство игнорируемых ebitda значений не мешает оценить объем прибыли для выявления потенциала роста ценных бумаг из одной отрасли в краткосрочной и среднесрочной перспективе.

В статье я постарался объяснить, что такое ebitda простым языком с примерами расчета и как его можно использовать для отбора и анализа акций. Но изучение только одного этого параметра не расскажет вам о положении дел в компании, поэтому также рассматривают отношение ev, долга к ебитда и т.д. О них я расскажу отдельно в следующих статьях.

Амортизация как метод вуалирования отчетности

На метод «погашений статей актива» как способ вуалирования данных баланса обращал внимание еще сам автор этого термина — И.Ф. Шер (, стр

478 — 480; 485). Однако, его замечания касались преимущественно влияния величин «погашений» на оценку актива.

Иное видение получил данный вопрос уже во второй половине XX века.

«Если хотите поохотиться на якобы обоснованные цифры, — писал в 1954 году Даррел Хафф (Darrell Huff; 1913 — 2001) в своей получившей мировую известность работе „Как лгать при помощи статистики» () — могу предложить вам изучить корпоративные финансовые отчеты. Высматривайте прибыли, которые могли выглядеть слишком высокими и потому были замаскированы под что-то другое. Вот как описывает этот прием журнал Ammunition, рупор Объединенного профсоюза рабочих автомобильной промышленности Америки:

В отчете говорится, что за прошлый год прибыль компании составила $35 миллионов. Всего каких-то полтора цента с каждого полученного от продаж доллара! Вам уже жалко эту компанию. Вот перегорит у них в уборной лампочка. Чтобы заменить ее, придется потратить 30 центов. А это как-никак прибыль от выручки в 20 долларов. Отсюда и до экономии на бумажных полотенцах недалеко!

Но, конечно же, истина заключается в том, что в статье „Прибыль» компания показывает лишь половину, а то и треть своих истинных доходов. Та часть, о которой умалчивается, сокрыта в амортизации и в резервах на случай непредвиденных расходов» (, стр. 94-95).

«Похожая штука и с процентами, — продолжает Хафф. Компания General Motors, отчитываясь за девятимесячный период, показала относительно скромную прибыль (после вычета налогов) — 12,6% от объема продаж. Но за тот же период прибыли компании от инвестиций составили 44,8%, что выглядит куда как хуже — или лучше, в зависимости от предмета спора, в котором вы желаете одержать верх» (, стр. 95).

Интересно отметить, что, например, в знаменитом учебнике «Инвестиции», одним из авторов которого является лауреат нобелевской премии по экономике 1990 года Уильям Шарп (), вышедшем в 1995 году, в разделе «Анализ финансового отчета» рассматривается только показатель EBIT «доходы до выплаты процентов и налогов» (, стр. 817). Показатель же EBITDA вообще не обсуждается.

Вместе с тем, авторы отмечают, что «финансовые отчеты компании можно рассматривать как результат функционирования модели фирмы — модели, созданной управляющими компании, ее бухгалтерами и, косвенным образом, налоговыми органами. Различные компании используют различные модели, а это означает, что они рассматривают одни и те же события по-разному. Отчасти объясняет это явление то, что Общепринятые принципы бухгалтерского учета (GAAP), установленные Советом по стандартам финансового учета (Financial Accounting Standards Board), допускают некоторую свободу в вопросах учета. Примером может служить метод амортизации активов (равномерный или ускоренный) … .

Чтобы понять истинное положение дел в компании и сравнить с ситуацией в других компаниях, использующих иные методы учета, — продолжают авторы, — финансовый аналитик должен быть настоящим финансовым детективом, который занимается поиском фактов в сносках и сопроводительных записках к фи-

нансовым отчетам. Тех, кто принимает на веру итоговые отчетные данные, такие, как величина доходов на одну акцию, может удивить последующее развитие компании в отличие от тех, кто пытается заглянуть на „кухню» бухгалтерского учета» (, стр. 815).

Практика применения

Изначально родившись в среде финансистов и аналитиков, показатель у них же и приобрел свою широкую популярность. Более того, зачастую игнорируются первичные данные из балансовых форм в пользу синтетических. Тому есть причины, главная из которых – универсальность для потенциальных субъектов, его использующих. А направлений эксплуатации много:

Определение рыночной стоимости компании.

Амортизация и нерегулярные доходы от непрофильной деятельности способны на протяжении нескольких лет значительно искажать финансовую картину предприятия. С EBITDA и его производными картинка однозначно прояснится.

Сравнение компаний, работающих в одной отрасли и при схожем качественном уровне налогообложения, однако пользующимися разными учетными политиками и имеющими разный режим взимания налогов.

В данном случае показатель продемонстрирует выгоду режима налогообложения, и поможет прояснить, чем одно преимущественней другого.

Оценка долгосрочной рентабельности компании.

Особенно актуально для потенциальных инвесторов. Самое время отбросить все лишнее и принимать лишь те цифры, которые отражаются на расчетном счету.

Определение эффекта работы предприятия через его операционный результат.

В сущности, с точки зрения заработка, у бизнеса может быть только один результат – операционный. Тогда получится четко разделять как потоки генерируемой прибыли по каждому проекту, так и необходимые для них затраты. Один из производных показателей – EBIT – как раз заточен для такой сепаратной оценки.

Общая оценка бизнеса.

Сторонние наблюдатели (инвесторы и кредиторы) специально и придумали семейство этих показателей, чтобы облегчить себе процедуру обзора. А управляющим и собственникам полезно держать этот показатель в оперативной памяти, поскольку он наглядно демонстрирует возможности бизнеса в каждый анализируемый промежуток времени.

Отрицательные стороны EBITDA, как аналитического показателя или практика неприменения:

Международные стандарты не принимают EBITDA в стройные ряды аналитических индексов и показателей. Формальная причина отказа – формула не учитывает множество ключевых данных и, как следствие, не может служить эффективным индикатором финансового состояния предприятия. Таким вот образом, одним взмахом пера беспощадная бюрократическая процедура вытеснила практичный и эргономичный показатель в сферу прикладного управленческого анализа.

Не рекомендуется применение показателя и для анализа движения денежных средств. Дело в том, что графы «Прочее» в списке позиций дохода и статей расхода могу превалировать над основными видами деятельности достаточно долгое время. Особенно в период становления бизнеса

Классический бухгалтерский учет не делает здесь различий, а вот некоторые производные EBITDA – акцентирует на этом внимание.

Плюс к тому, при расчете долговой нагрузки относительно показателя в расчет не принимаются накопленные резервы и капитал в обороте. В результате, к примеру, у компании EBITDA может расти опережающе стремительно, а чистая прибыль по балансу будет полностью расходоваться на обслуживание и погашение задолженности. Таким образом, показатель будет терять свою значимость.

- В расчет не принимаются капитальные расходы. И если анализируемый бизнес – капиталоемкий, то это означает повышенный расход крупных сумм (на финансирование основных средств). Чистая прибыль при этом пойдет в расход в первую очередь (как и все резервы, если они только будут появляться). Показатель EBITDA при этом может быть достаточно высоким при минимальной ликвидности.

- Амортизация не учитывается по определению. Однако это не всегда условная величина. Иногда это очень даже конкретные поломки, замены и модернизации отдельных узлов. В случае, если эти расходы не осуществлять, то появятся проблемы с ликвидностью парка основных средств (и с его принципиальным наличием). Основные средства – это всегда длительный период эксплуатации и окупаемости (даже если речь идет о лизинге). Поэтому если речь идет об анализе периода, свыше года, то применение EBITDA может сослужить дурную службу: с учетом возможного ремонта оборудования бизнес может показаться не таким уж и прибыльным.

Пожалуй, это основные контраргументы, почему показатель EBITDA лучше оставить для управленческого финансового анализа коротких периодов работы предприятия. Доходность любого бизнеса всегда лучше оценивать адекватно.

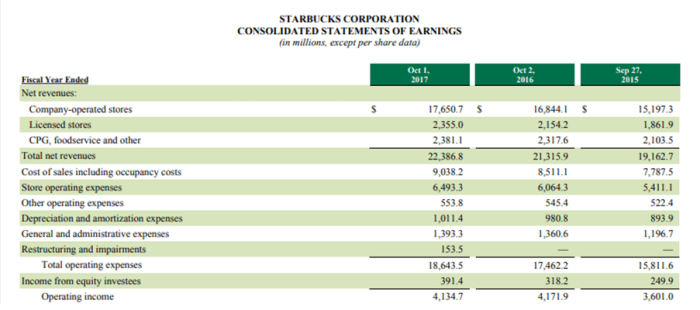

Examples of EBITDA Margin

To get a better idea of how an EBITDA margin actually looks and works, let’s take Starbucks’

(SBUX) — Get ReportSEC filing of their annual report last year.

Source: Starbucks SEC Filing 2017

To determine the operating efficiency and direct cash flow of the company, Starbucks would use the following lines to determine their EBITDA margin: the «total net revenues,» «depreciation and amortization» and «operating income» to find the EBITDA:

EBIT (or operating income) = $4,171.9 + depreciation and amortization = $1,011.4, which equals = $5,146.1 million (the EBITDA). Then, to find the EBITDA margin, simply divide the EBITDA by the total revenues, which come in at $22,386.8 million for 2017.

So, Starbucks’ 2017 EBITDA margin is 5,146.1/22,386.8 = 22.98%.

EBITDA Formula FAQs

How Do You Calculate EBITDA?

EBITDA can be calculated in one of two ways—the first is by adding operating income and depreciation and amortization together. The second is calculated by adding taxes, interest expense, and deprecation and amortization to net income.

Why Is EBITDA So Important?

EBITDA is used by analysts and investors to compare the profitability of companies by eliminating the effects of financing and accounting decisions. It’s considered capital structure neutral and will not reward (or punish) a company for how it funds its business (i.e. equity vs. debt).

What Is a Good EBITDA?

A «good» EBITDA, as with most financial measures, depends on the company and the industry. EBITDA alone does not reveal how profitable a company is unless comparing the figure for the same company over various periods. EBITDA margin or an EBITDA valuation metric (such as EV/EBITDA) is much more useful when comparing companies. Again, however, a «good» EBITDA margin or valuation metric will depend on the industry the company operates in and how it compares to peers.

What Does EBITDA Mean in Business?

EBITDA stands for earnings before interest, taxes, depreciation and amortization. It’s a popular profitability measure that allows for a more apples-to-apples comparison for companies. It measures a companies profitability based on generating potential absent its capital structure, taxes and non-cash depreciation or amortization charges.

EBITDA и операционный денежный поток

Операционный денежный поток является лучшим показателем того, сколько денежных средств генерирует компания, поскольку он добавляет неденежные расходы (износ и амортизацию) обратно к чистой прибыли и включает изменения в оборотном капитале, которые также используют или обеспечивают денежные средства (например, изменения в дебиторской задолженности, кредиторской задолженности и товарно-материальных запасах).

Эти факторы оборотного капитала являются ключом к определению того, сколько денежных средств генерирует компания. Если инвесторы в своем анализе не учитывают изменения в оборотном капитале и полагаются исключительно на показатель EBITDA, они упустят сигналы, указывающие на то, что компания имеет проблемы с денежным потоком, потому что она не накапливает свою дебиторскую задолженность.

Frequently Asked Questions

Why Is EBITDA Margin Useful?

EBITDA focuses on the essentials, namely operating profitability and cash flow. This makes it easy to compare the relative profitability of two or more companies of different sizes in the same industry. The numbers otherwise could be skewed by short-term issues or disguised by accounting maneuvers.

Calculating a company’s EBITDA margin is helpful when gauging the effectiveness of a company’s cost-cutting efforts. If a company has a higher EBITDA margin, that means that its operating expenses are lower in relation to total revenue.

Is EBITDA Margin the Same As Operating Margin?

The EBITDA margin and operating profit margin are two different metrics that measure a company’s profitability. Operating margin measures a company’s profit after paying variable costs, but before paying interest or tax. EBITDA, on the other hand, measures a company’s overall profitability, but it may not take into account the cost of capital investments such as property and equipment.

What Are the Advantages of EBITDA Margin?

The EBITDA margin measures a company’s operating profit as a percentage of its revenue, revealing how much operating cash is generated for each dollar of revenue earned. Therefore, a good EBITDA margin is a relatively high number in comparison with its peers. The simplicity of using one metric as a comparative benchmark can be extremely advantageous to an investor.

What Are the Disadvantages of EBITDA Margin?

The EBITDA margin excludes debt in its calculation of a company’s performance. Some companies highlight their EBITDA margins as a way to draw attention away from their debt and enhance the perception of their financial performance. The EBITDA margin is usually higher than profit margin, which encourages companies with low profitability to feature it when emphasizing their success. Also, EBITDA isn’t regulated by GAAP.

Pros and Cons of EBITDA Margin

Still, despite it being a non-GAAP metric, there are many pros of using an EBITDA margin (but also some cons too).

Pros

The EBITDA margin measures the cash profits a company makes per year. And for investors, viewing the company’s EBITDA margin can sometimes provide a better indicator than other profit margins because it downplays the effects of non-operating or other unique depreciation, amortization and tax factors.

For one, using EBITDA can make it easier to compare companies across different industries since it is always represented as a percentage of the total revenue by using the operating profit — which allows investors or analysts to see how well a company is using their operating cash compared to the revenue it generates. By showing the correlation between operating cash flow and revenue, an EBITDA margin is especially helpful for owners to evaluate how well the company is using their resources and operating cash.

Additionally, a company can compare their EBITDA margins over the years to track their progress, as well as compare their efficiency to others (usually bigger companies) in their industry. For example, a small company earning less revenue but with a better EBITDA margin would be more efficient than a large company with a lower EBITDA margin.

So, the main benefit of using an EBITDA margin lies in the fact that it allows owners, investors or analysts to make informed business decisions based on how efficient their operating profit is compared to their revenues.

Cons

Still, there are some cons to using an EBITDA.

Some companies can misuse the EBITDA margin in order to make their company seem more profitable, given that the EBITDA excludes debt in its calculations. For this reason, companies who hold a lot of debt and have higher interest payments generally should not use EBITDA to evaluate their efficiency.

Additionally, because the EBITDA margin is typically a bit higher than a profit margin, companies that don’t have very high profitability shouldn’t use EBITDA either, as it may overestimate their company’s position. And, as a non-GAAP metric, EBITDA margins can sometimes be manipulated by companies, which can be dangerous or harmful for investors and analysts.

Even in 2011 — stating that EBITDA makes asset-heavy companies look better, is selective about debt, ignores working capital requirements and lacks GAAP guidelines.

For these reasons, EBITDA should generally be used alongside GAAP metrics to determine a company’s overall health and position.

What is EBITDA? (definition and meaning)

EBITDA definition

EBITDA is defined as a company’s Earnings Before Interest, Taxes, Depreciation, and Amortization (EBITDA) are subtracted.

EBITDA meaning

The EBITDA definition above provides a clear explanation of what EBITDA is, but it lacks clarity when it comes to understanding what it means, how it’s used, and why it is important. EBITDA is a profitability metric used to measure a company’s overall financial performance and is typically used as an alternative to other standard measurements of profitability such as net income.

EBITDA is a widely used metric that has become a popular means of measuring profitability due to its ability to strip out expenses that might obscure how the company is truly performing, and therefore proponents of EBITDA argue it provides a much clearer reflection of operations than other profitability metrics.

Two EBITDA Formulas

There are two EBITDA formulas—the first formula uses operating income as the starting point, while the second formula uses net income.

EBITDA rose as a key figure used by analysts in the 1980s with the rise of leveraged buyouts. Distressed companies were not profitable, making them hard to analyze. EBITDA was created to help analyze whether these companies could pay back interest on the debt that would be used to fund the deals. Since then, analysts have continued to use EBITDA in an effort to determine how a company is really performing.

Using Operating Income

Both formulas have their benefits and drawbacks. The first formula is below:

EBITDA = Operating Income + Depreciation & Amortization

Operating income is a company’s profit after subtracting operating expenses or the costs of running the daily business. Operating income helps investors separate out the earnings for the company’s operating performance by excluding interest and taxes. Operating income, as the name suggests, displays the money a business makes from its operations.

Operating income is often calculated as sales less operating expenses, such as wages and cost of goods sold (COGS). Operating income is already figured before interest and taxes are taken out, thus, only D&A needs to be added to figure EBITDA.

Depreciation and amortization expense is often grouped into operating expenses on the incomes statement. Thus, the D&A figure is often counted under cash flows from operating activities on the cash flow statement.

Using Net Income

The second formula for calculating EBITDA is:

EBITDA = Net Income + Taxes + Interest Expense + Depreciation & Amortization

Unlike the first formula, which uses operating income, the second formula starts with net income and adds back taxes and interest expense to get to operating income. Like operating income from the formula above, the net income, tax expense, and interest expense figures can be found on the income statement.

The two EBITDA calculations can yield different results as net income includes line items that might not be included in operating income, such as non-operating income or one-time expenses (e.g. restructuring charges).

Для чего применяют

EBITDA нередко присутствует в корпоративной финансовой отчётности. Однако этого показателя нет в перечне стандартов и он отсутствует в бухгалтерской отчётности. EBITDA рассчитывают, чтобы наглядно показать текущее состояние капитала. Измеряют показатель в деньгах (рубли, доллары, евро).

Графа EBITDA в рейтинге

Применять EBITDA стали в 1980 годах, чтобы анализировать финансовую состоятельность компаний относительно долговых обязательств. Соотношение показателя с чистой прибылью показывает уровень кредитоспособности компании — какой объём долгов она способна обеспечить.

EBITDA Margin vs. Profit Margin: An Overview

The difference between the earnings before interest, taxes, depreciation, and amortization (EBITDA) profit margin and standard profit margins is simply a matter of its exclusion from the generally accepted accounting principles (GAAP).

Key Takeaways

- EBITDA margin accounts for profit margin while adding back in depreciation and amortization.

- The generally applied term profit margin can be broken down into three categories: gross margin, operating margin, and net margin.

- EBITDA is technically a profit margin but is less applied company-wide than the three individual categories of profit margin listed above.

Industries with the Highest EBITDA Margins

Certain industries tend to have really strong EBITDA margins.

Some of the industries that tend to have the highest EBITDA margins include oil, telecom, gas, railroads and semiconductors, to name a few.

Additionally, the alcohol and tobacco industries typically have higher EBITDA margins due to the fact that they are harder to get into because of regulations. And, banks also generally enjoy higher EBTIDA margins because they are typically low non-interest expense.

What Is a «Good» EBITDA Margin?

While a «good» EBITDA margin will usually vary depending on the industry, it is generally one that is a higher percentage, which shows that the company is able to pay off its operating costs and still has a hefty revenue left over. To determine if your company has a «good» EBITDA margin, you should calculate the margin for several periods and compare them.