Проводки по заработной плате

Содержание:

- Счет 19 — бухгалтерские проводки и примеры учета НДС

- Ответственность за ошибки при составлении проводок

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Счет 68 в бухгалтерском учете

- Проводки онлайн. Используем 1С

- Бухгалтерские проводки

- Проводка начислен налог транспортный налог

- Охрана счет бухгалтерского учета

- Начислен налог по УСН — делаем проводку

Счет 19 — бухгалтерские проводки и примеры учета НДС

Счет 19 в бухгалтерском учете предназначен для отражения обобщенной информации о суммах НДС, которые оплачивает организация-покупатель, приобретая товар у поставщика. В статье описаны основные правила использования счета 19, а также рассмотрены проводки и примеры типовых операций в виде таблиц.

Учет «входящего» НДС на счете 19

Организация, приобретая у поставщика (подрядчика) товары (работы, услуги), оплачивает сумму НДС, включенную в стоимость товара и указанную в счете-фактуре. Сумму налога, который подлежит отражению в учете на основании полученных счетов-фактур, называют «входящим» НДС и учитывают на счете 19.

В случае, если приобретенный товар был использован организацией в производственных целях, то сумма «входящего» НДС подлежит возмещению на основании корректно оформленного счета-фактуры, полученного от поставщика. Бухгалтер, отражающий факт принятия НДС к учету и предъявления его к вычету, делает следующие записи:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Учтена сумма НДС, оплаченная поставщику товара | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | Счет-фактура |

Типовые проводки по счету 19

Счет 19 имеет широкое применение при отражении НДС по взаиморасчетам с поставщиками и подрядчиками. Кроме того, сумма НДС может быть выдела из стоимости товаров (услуг), поступивших от сторонних организаций. Данные операции отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражение НДС от стоимости поступивших товаров (работ, услуг) | Счет-фактура |

| 19 | 76 | Отражение НДС от стоимости товаров (работ, услуг), поступивших от сторонней организации | Счет-фактура |

При возникновении особых условий сумма НДС, отраженная по счету 19, может быть скорректирована. Операции по списанию НДС со счета 19 проводятся в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 08 | 19 | Входящим НДС, не принятым к вычету, увеличена стоимость объекта основных средств | Акт учета ОС, бухгалтерская справка |

| 91 | 19 | Списан НДС по материалам, которые были использованы с целью получения внереализационных доходов (доходы не облагаются НДС) | Бухгалтерская справка-расчет |

Учет сумм НДС на производственных предприятиях осуществляется с использованием счетов 20, 23, 29. Рассмотрим типовые проводки по отражению «входящего» НДС в организациях производственной сферы:

| Дт | Кт | Описание | Документ |

| 20 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (основное производство) | Бухгалтерская справка-расчет |

| 23 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (вспомогательное производство) | Бухгалтерская справка-расчет |

| 29 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (обслуживающее производство) | Бухгалтерская справка-расчет |

Пример отражения операций по счету 19

Отражая данные операции и определяя финансовый результат за январь 2016, бухгалтер ООО «Прометей» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Прометей» оприходована партия автозапчастей (154 300 руб. — 25 537 руб.) | 128 763 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС, выставленная АО «Машиностроитель» | 25 537 руб. | Товарная накладная, счет-фактура |

| 68 НДС | 19 | Сумма НДС предъявлена к вычету | 25 537 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства АО «Машиностроитель» в счет оплаты за запчасти | 154 300 руб. | Платежное поручение |

| 90.2 | 41 | Себестоимость запчастей, направленных на реализацию, отражена в составе расходов | 128 763 руб. | Товарная накладная, договор купли-продажи |

| 62 | 90.1 | Учтена сумма выручки от реализации запчастей | 241 500 руб. | Расходная накладная, договор купли-продажи |

| 90.3 | 68 НДС | Начислена сумма НДС от выручки для уплаты в бюджет | 36 839 руб. | Расходная накладная, договор купли-продажи |

| 51 | 62 | Зачислены средства от покупателя в счет оплаты за реализованные товары | 241 500 руб. | Банковская выписка |

| 90.9 | 99 | Отражена сумма финансового результата по итогам января 2016 года (241 500 руб. — 128 763 руб. — 36 839 руб.) | 75 898 руб. | Оборотно-сальдовая ведомость |

Ответственность за ошибки при составлении проводок

Высокие требования к наемному (или приглашенному по договору) специалисту продиктованы тем, что ошибки, допущенные в учете, могут дорого обойтись как для предприятия, так и для его должностных лиц. Административная ответственность прописана в ст. 15.11 КоАП. За грубое нарушение ответственные лица должны будут заплатить 5-10 тыс.руб, а за повторную оплошность – 10-20 тыс.руб (наказание могут заменить дисквалификацией на год или два).

При этом к грубым отнесут:

- искажения, которые привели к недоплате налога (если разница 10% и более);

- регистрацию мнимых или притворных объектов бухучета;

- отсутствие первичных документов, отказ от ведения обязательных регистров или составление отчетности по надуманным цифрам;

- игнорирование требований об обязательных регулярных аудиторских проверках.

Защититься от штрафа смогут те, кто докажет, что:

- ошибка произошла по вине третьих лиц (неверно составленная «первичка», намеренное искажение данных без участия бухгалтера);

- нарушение исправлено путем представления уточнения и доплаты фискальных обязательств.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

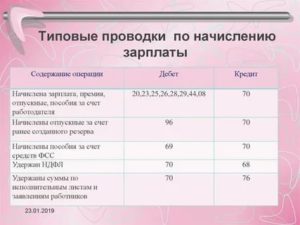

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

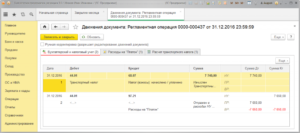

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Проводки онлайн. Используем 1С

Без бухгалтерской проводки не может обойтись ни одна компания, занимающаяся хозяйственной деятельностью. Точность сделанных в бухгалтерии расчетов достигается благодаря отображению всех операций на 2 корреспондирующих счетах. Сумма каждой операции при занесении на тот и другой счет равна, однако на одном из них она относится к дебету, а в другом — к кредиту.

Проводки играют важную роль в регистрации деятельности, так как фиксируют все проводимые операции. Двойная запись выполняет функцию контроля правильности ведения документов. В конце периода суммы сравниваются, при верном выполнении действий они должны совпадать.

От ошибок никто не застрахован, иногда при выполнении все этих действий могут запутаться бухгалтеры с большим опытом. Чтобы разобраться во всех классификациях, специалисты вынуждены обращаться к большому числу форумов и специальных сервисов.

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

Или по дебету:

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 45 000 | Произведено начисление арендной платы за месяц |

| 91.2 | 02, 23, 69, 70 | 17 000 | Учтены все расходы на содержание помещения |

| 50 | 76 | 45 000 | Произведено зачисление денежных средств в кассу предприятия |

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Проводки

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

https://www.youtube.com/watch?v=G5BEL4QWtDE

Проводка начислен налог транспортный налог

Так как обязанность по ведению бухгалтерского учета ложится только на организации, то вопрос о корректном отражении начисления и уплаты транспортного налога в бухучете встает только перед юридическими лицами. Физлица с образованием ИП налог по своим транспортным средствам уплачивать должны, но отражать эти сведения с помощью проводок в бухучете не требуется.

Каждый раз, проводя исчисление налогового обязательства в отношении ТС, организация сталкивается с необходимостью отражения полученных результатов в бухучете с помощью двойных записей на учетных регистрах. Проводки совершаются по факту проведенного расчета (начисление налога), а также по факту перечисления начисленной налоговой суммы в местный бюджет (уплата налога).

Начислен транспортный налог (бухгалтерские проводки)

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности.

Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ЕНВД, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ЕНВД.

Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

Рассчитывая УСН-налог с объектом «доходы», сумму транспортного налога не учитывают, поскольку расходы для его исчисления значения не имеют (п. 1 ст. 346.18 НК РФ). При упрощенке с объектом «доходы минус расходы» налог на транспорт включается в расходы (ст. 346.16 НК РФ). Неуплаченный налог на транспорт при расчете УСН учесть нельзя.

Проводки Начисление транспортного налога

- Снятие ТС с учета. Восстановить регистрацию потом не получится. Данный вариант лучше использовать, если авто будет утилизировано.

- Прекращение регистрации будет уместно, если планируется реализации ТС по запчастям. В таком случае можно будет восстановить регистрацию в любое время.

Расчеты по налогу отражаются на счете 68, к которому открывают одноименный субсчет. Эти расходы списываются на затраты от обычных видов деятельности.

Порядок отражения зависит от того, в каком производстве используется ТС. Проводки «Начисление транспортного налога»:

Начислен транспортный налог — какие требуются проводки

После приобретения покупатель поставил автомобиль на учет 15.07.2015. Транспортный налог в таком случае начинает начисляться с июля 2015 года. Примечательно, что и у продавца этот месяц будет последним для начисления налога. В результате федеральная служба получит за июль налог с обоих собственников — прошлого и настоящего.

Установлен данный налог федеральным законодательством — НК РФ, в котором указана рекомендуемая ставка. Но собирают его регионы, которые не вправе превышать установленный уровень более чем в 10 раз. Право определять ставку на местах предоставлено только в пределах рекомендованного коридора (ст. 28 НК РФ), у которого есть минимум и максимум.

Читать еще –> Как правильно составить доверенность

Начислен транспортный налог проводки

Бюджетные учреждения во многих случаях только пользуются транспортными средствами, не считаясь их владельцами, но при этом обязаны платить транспортный налог. Между тем порядок заполнения декларации по транспортному налогу в 2015 году отличается от применявшегося ранее.

В отношении некоторых форм отчетности для учреждений установлено требование о сдаче отчетности в электронном виде. Например, законодательство предусматривает представление электронных деклараций в отношении определенных налогов. Какую электронную отчетность сдавать в 2015 году, уточняет эксперт журнала «Учет в бюджетных учреждениях».

Как отразить транспортный налог в бухгалтерском и налоговом учете

Если организация использует метод начисления, сумму транспортного налога (авансовых платежей) включите в состав расходов в момент начисления – в последний день отчетного (налогового) периода (подп. 1 п. 7 ст. 272 НК РФ).

То есть на дату составления бухгалтерской справки с расчетом налога (авансового платежа). Если организация применяет кассовый метод, сумму транспортного налога (авансовых платежей) включите в состав расходов на дату перечисления в бюджет (подп. 3 п.

3 ст. 273 НК РФ).

Охрана счет бухгалтерского учета

Когда бухгалтер рассчитывает подоходный налог, он не делает никаких проводок. Записи в учетной программе необходимы только при удержании и перечислении НДФЛ в государственную казну. В зависимости от ситуации делают следующие строчки:

| Проводка | Что отражает |

| Дт 70 – Кт 68.01 | Удержание подоходного налога из заработной платы наемного специалиста, с суммы его отпускных |

| Дт 70.01 – Кт 68.01 | Удержание НДФЛ с дивидендов, выплачиваемых работникам-акционерам компании.Для удобства вычислений и аналитики рекомендуем бухгалтеру отрыть отдельный субчсчет на сч. 70 для отражения расчетов с учредителями. |

| Дт 73 – Кт 68.01 | Удержание подоходного налога с иных типов выплат, перечисляемых работнику фирмой-нанимателем.Например, со стоимости подарков дороже 4000 руб., материальной помощи сверх лимитов и т. д. |

| Дт 76 – Кт 68.01 | Начисление НДФЛ с выплат в пользу физических лиц, не являющихся сотрудниками компании.Например, граждан, оказывающих услуги фирме по гражданско-правовому договору. |

| Дт 75 – Кт 68.01 | Удержание подоходного налога с дивидендов, выплаченных акционерам, не работающим в компании |

| Кт 67 – Дт 68.01 | Удержание НДФЛ с процентов, выплаченных по долгосрочному займу, ранее полученному от физического лица |

| Кт 66 – Дт 68.01 | Начисление подоходного налога с процентов, выплаченных физлицу за пользование краткосрочным заимствованием |

| Дт 68.01 – Кт 51 | Перечисление исчисленной суммы налога в государственный бюджет с расчетного счета компании |

Как видно, основной счет бухгалтерского учета НДФЛ – 68.01.

Общая логика отражения НДФЛ по счетам бухгалтерского учета состоит в том, что при начислении его показывают по кредиту сч. 68.01 в корреспонденции со счетом, предназначенным для отражения соответствующего типа доходов физических лиц. Когда суммарный налог, рассчитанный бухгалтером, переводят в государственную казну, кредитуют сч. 51.

Краткая характеристика

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в бухучете счет 69 официально называется «Расчеты по социальному страхованию и обеспечению».

Если говорить совсем просто о 69 счете бухгалтерского учета для чайников, то он предназначен для обобщения сведений о расчетах по:

- социальному страхованию работников организации (на случай временной нетрудоспособности и/или материнства);

- пенсионному обеспечению;

- обязательному медицинскому страхованию.

Относительно того, какой счет 69, то он активно-пассивный. То есть, возможно наличие и дебетого, и кредитого сальдо по счету 69.

Для чего он нужен

В рамках счета 25 происходит отражение следующих расходных направлений:

- содержание и эксплуатация машин, оборудования;

- амортизация, а ремонт основных средств;

- страхование;

- коммунальные услуги, связанные с отоплением, освещением, содержанием помещений;

- арендная плата за помещения, автомобили, оборудование и прочие основные средства, применяемые в ходе производственного процесса;

- оплата труда сотрудников, которые заняты в сфере обслуживания производства.

Этот счет применяется промышленными, аграрными и прочими организациями, в которых действует цеховая структура управления. Если речь идет о фирмах со схемой функционирования без цеха, производство может учитывать эти же расходы по счету 26, который носит название «Общехозяйственные расходы».

Какой долг считать сомнительным

К сожалению, в процессе ведения коммерческой деятельности львиной доле предприятий приходится сталкиваться с недобросовестными партнерами – заказчиками, клиентами и прочими дебиторами, которые не могут своевременно погасить долги. Поэтому и необходимо создание соответствующего резерва в целях получения достоверных данных о сумме долга.

Долг является сомнительным, если он отвечает определенному перечню условий. В рамках статьи 2 НК РФ к безнадежным долгам можно отнести следующие элементы:

- те, по которым произошло истечение искового срока давности;

- долги, по которым прекращено обязательство по причине невозможности исполнения;

- если невозможно взыскание по причине постановления со стороны судебного пристава.

При всем этом долговое обязательство может считаться безнадежным, даже миновав сомнительную стадию. Чтобы долг был признан безнадежным, достаточно наличие хотя бы одного из перечисленных оснований.

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год (сторнирован излишне начисленный аванс) — сторно Дт 99 Кт 68.1.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Как ООО на УСН вести учет доходов и расходов, а также какую сдавать отчетность, читайте в Типовой ситуации от КонсультантПлюс. А если вы близки к утрате права применения УСН, узнайте, как изменятся лимиты с 2021 года, изучив разъяснения экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.