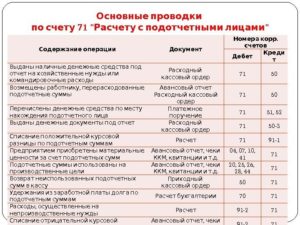

Проводки по авансовым отчетам сотрудников

Содержание:

- С какими счетами корреспондирует счет 71

- Выдача подотчетных сумм: проводки

- Способ 3. Начисление материальной помощи

- Заработная плата за время командировки

- Какие требования действуют при выдаче подотчетных денег

- Отражение представительских расходов в учете

- Проводки по авансовому отчету

- Как учесть задолженность и взыскать ее с подотчетных лиц

- Первичные документы и проводки при выдаче под отчет

- Компенсация перерасхода из кассы

- Что делать с комиссией за перевод

- Порядок выдачи в подотчет

- Срок выплаты перерасхода по подотчетным суммам

- Зачем нужен 71 счет

- Размеры возмещения командировочных расходов

С какими счетами корреспондирует счет 71

По дебету счет 71 корреспондирует в основном с денежными счетами. По кредиту вариантов гораздо больше. Для удобства мы собрали все варианты в таблицу.

| Счет 71 корреспондирует по дебету с | Счет 71 корреспондирует по кредиту с |

|

|

Выдача подотчетных сумм: проводки

Работник может получить деньги под отчет:

- наличными;

- в безналичном виде (например, на корпоративную, зарплатную карту).

Передача денег работнику показывается проводкой Дт 71 Кт 50, где:

- 50 — счет, используемый при наличной выдаче;

- 51 — счет для безналичных переводов.

Работнику могут быть выданы билеты на поезд или самолет в «натуральном» виде. Они считаются денежными документами, отражаемыми на субсчете 50.3.

Пример 1

Иванов А. С. в августе 2021 года 3 раза ездил в командировки — в Санкт-Петербург, Нижний Новгород и Казань. Авиабилет на первую поездку он должен был купить сам наличными деньгами, на вторую — на деньги с зарплатной карты, на третью командировку готовый билет выдал работодатель.

Бухгалтер отразит эти операции в регистрах:

- выдача под отчет денег на билет в Санкт-Петербург: Дт 71 Кт 50;

- перечисление средств на карту для покупки билета в Нижний Новгород: Дт 71 Кт 51;

- выдача билета в Казань: Дт 71 Кт 50.3.

Далее сотрудник расходует полученные средства. Рассмотрим, какие проводки применяются в целях учета такого расходования.

Способ 3. Начисление материальной помощи

Кто может применять: ограничений нет, но этот способ подойдет лишь при списании маленьких сумм подотчета — до 4 000 руб. за 1 год. Далее покажем на цифрах почему.

Процедура обнуления подотчета: сформируйте от имени директора заявление на выплату материальной помощи. В бухучете отметьте следующие операции:

|

Операция |

Дт |

Кт |

Сумма, руб. |

|

Возврат подотчета (фиктивный) |

50, 51 |

71 |

700 000 |

|

Начисление материальной помощи |

84, 96 |

73 |

700 000 |

|

Выделение НДФЛ из суммы матпомощи |

73 |

68 |

90 480 = (700 000 – 4 000) × 13% |

|

Выплата материальной помощи (фиктивная) |

73 |

50, 51 |

609 520 |

|

Начисление страховых взносов |

20, 26, 44 |

69 |

210 192 = (700 000 – 4 000) × 30,2% |

|

Уплата НДФЛ и взносов |

68, 69 |

51 |

300 672 = 90 480 + 210 192 |

Сумма налогов и взносов к уплате: 300 672 руб. (НДФЛ, взносы). Не облагается НДФЛ и взносами только материальная помощь в размере до 4 000 руб., выданная в пределах 1 года. На уменьшение налога на прибыль выплаченную матпомощь ставить нельзя (п. 23 ст. 270 НК РФ).

Совет: ознакомьтесь с особенностями обложения материальной помощи НДФЛ и взносами в наших статьях:

- «Облагается ли материальная помощь сотруднику НДФЛ?».

- «Материальная помощь и страховые взносы в 2020–2021 году».

Как отразить материальную помощь в отчетности, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Заработная плата за время командировки

Период командировки оплачивается не так, как обычная работа, а по среднему заработку (ст. 167 ТК РФ). Каким бы не был режим работы, средний заработок рассчитывается исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих месяцу, когда началась командировка.

Заметим, что некоторые компании оплачивают командировку не по среднему, а по фактическому заработку. Такой вариант хотя и не вполне корректен, но допустим. Главное, чтобы фактический заработок за период командировки не оказался меньше среднего заработка, ведь иначе права работника окажутся нарушенными. Чтобы этого не произошло, лучше для каждой командировки сравнить два значения зарплаты: первое — по среднему заработку, второе — по фактическому. И если первое значение не больше второго, можно оплачивать командировку исходя из оклада.

Если человек трудился в командировке в свой выходной, и это отражено в табеле учета рабочего времени, то такую работу необходимо оплатить в двойном размере. Есть и альтернативный вариант: по желанию работника оплату предоставить в одинарном размере и дать дополнительные выходные (ст. 153 ТК РФ).

Какие требования действуют при выдаче подотчетных денег

Бухгалтерия должна строго контролировать выданные в подотчет суммы. Есть несколько главных требований к операциям с подотчетными лицами:

- выдавать деньги можно только работникам компании;

- выдать деньги можно переводом на счет работника или корпоративную карту или из кассы компании — способ закрепляют в учетной политике;

- максимальную сумму денег ограничивают приказом руководителя;

- лимит суточных в командировочных расходах утверждают отдельным положением;

- срок сдачи отчета закрепляют в учетной политике или положении;

- все расчеты должны быть подтверждены — сотрудник к авансовому отчету обязательно прикладывает билеты, чеки, накладные, квитанции и так далее.

Выдают деньги по заявлению работника или по приказу руководства.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Отражение представительских расходов в учете

Для учета выданных подотчетных сумм с целью оплаты представительских мероприятий составляются проводки по 71 счету:

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы деньги под отчет.

- Дт «Общехозяйственные расходы» Кт «Расчеты по подотчетным суммам» – отражена сумма представительских расходов.

- Дт «НДС» Кт «Расчеты по подотчетным суммам» – учтена сумма НДС.

- Дт «Касса» Кт «Расчеты по подотчетным суммам» – неиспользованные денежные средства возвращены в кассу предприятия.

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы средства в качестве возмещения работнику перерасхода.

- Дт «Нераспределенная прибыль/убыток» Кт «Расчеты по налогам» – в случае превышения нормируемых расходов восстанавливается сумма НДС на перерасход.

Сумма представительских расходов не должна превышать 4% от расходов по оплате труда в отчетном периоде.

Проводки по авансовому отчету

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.

Основные нюансы выдачи денег в подотчет

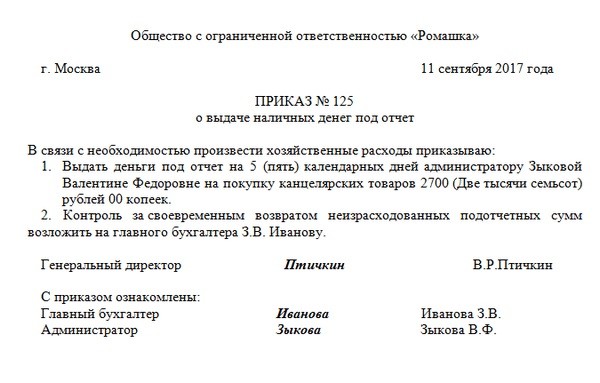

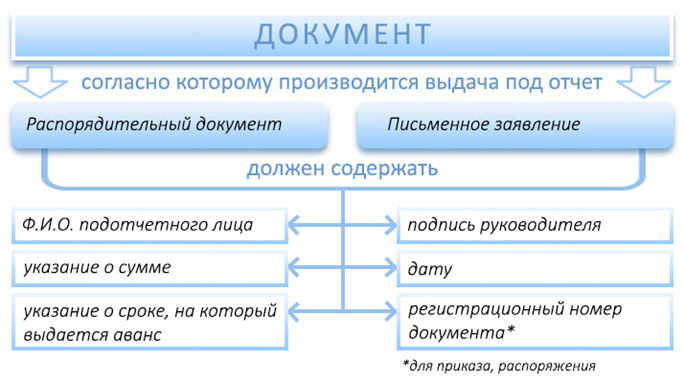

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

Получите 267 видеоуроков по 1С бесплатно:

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Отражение авансовых отчетов в бухгалтерском учете

Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 12 500 | Выдача денег подотчет из кассы предприятия | РКО |

| 71 | 51 (52) | 13 100 | Перечислены деньги в подотчет на пластиковую карту сотрудника (в национальной или инвалюте) | Платежное поручение |

| 71 | 55 | 12 370 | Выдача денег на специальный банковский счет | Платежное поручение |

| 71 | 50-3 | 5 890 | Сотруднику, который отправляется в командировку, выданы проездные документы. | |

| 50 (51, 52, 55) | 71 | 8 320 | Возврат неизрасходованных подотчетных средств | Авансовый отчет и ПКО, банковская выписка |

| 08 (10, 15) | 71 | 158 000 | Подотчетным лицом приобретено основное средство и другие материальные ценности | Авансовый отчет и акт приема |

| 41 | 71 | 7 800 | Приобретение товаров за деньги, которые были выданы в подотчет | Авансовый отчет, расходная накладная |

| 202325262944 | 71 | 10 500 | Командировочные расходы включены в состав:-основного производства;— вспомогательного производства;— общепроизводственных затрат;— общехозяйственных затрат;— обслуживающего производства;— затрат на сбыт | Авансовый отчет, подтверждающие документы |

| 19 | 71 | 1 890 | Начисленная сумма НДС по авансовому отчету (10500 х 18%) | Авансовый отчет и счет |

| 71 | 50 (51) | 2 500 | Подотчетному лицу выдана (перечислена) сумма перерасходованных средств | РКО, платежное поручение |

| 94 | 71 | 3 260 | Списание денежных средств, за которые подотчетное лицо не отчиталось в указанные сроки | |

| 73 | 94 | 3 260 | Начисленная сумма задолженности за не возвращенные сотрудником подотчетные средства | |

| 70 | 73 | 3 260 | Удержание не возвращенной суммы из заработной платы сотрудника | Зарплатная ведомость |

Как учесть задолженность и взыскать ее с подотчетных лиц

Сложности с учетом подотчетных сумм у бухгалтера могут возникнуть, если работник вовремя не представил отчет за потраченные деньги или не вернул в кассу учреждения оставшиеся от оплаты товаров/услуг/работ средства.

Если работник вынужден делать возврат подотчетных сумм, учреждение может взыскать их на основании приказа руководителя (ст. ТК РФ). Время для принятия решения — один месяц после окончания срока, установленного для возвращения аванса и представления отчета

Обратите внимание: работник должен обязательно ознакомиться с приказом и в письменном виде дать свое согласие на взыскание, в противном случае вопрос возврата подотчетных сумм решается в судебном порядке.

Следует соблюдать максимально допустимый размер удержания (ст. ТК РФ) — не более 20% от заработной платы за вычетом НДФЛ

В бухгалтерском учете записи о взыскании задолженности будут выглядеть так:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 30403 830 «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда» |

0 20800 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Отражено удержание из заработной платы |

Если на каком-то этапе процедура нарушена, вопрос о возврате средств подотчетным лицом решается через суд. Суд может принять решение не в пользу учреждения, тогда взыскание будет признано необоснованным. В таком случае бухгалтер списывает сумму как нереальную к взысканию задолженности на основании справки (ф. 0504833).

Эти операции в бухучете будут выглядеть так:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 40120 273 «Чрезвычайные расходы по операциям с активами» или 0 20930 560 «Увеличение дебиторской задолженности по ущербу по компенсации затрат государства, государственных (муниципальных) учреждений» |

0 20800 000 «Расчеты с подотчетными лицами» |

Списана задолженность подотчетного лица на основании судебного решения |

|

ЗБ 04 «Задолженность неплатежеспособных дебиторов» |

Отражается на забалансе одновременной операцией |

Датой списания будет дата судебного постановления. Если судебное разбирательство будет продолжено или должник погасит сумму, задолженность должна быть списана с забалансового счета.

Для учета подобных ситуаций используется Карточка учета средств и расчетов (ф. 0504051). Данные в ней представлены по должникам и по видам выплат.

Первичные документы и проводки при выдаче под отчет

Получив финансы на руки, подотчетное лицо должно использовать их по назначению согласно цели, указанной в заявлении. Не допускается тратить деньги предприятия на собственные нужды. Чтобы проконтролировать целевое расходование, компания обязывает подотчетных лиц представить подтверждающие первичные документы в оригиналах:

- товарные и кассовые чеки;

- платежные поручения;

- накладные и счета-фактуры;

- акты оказанных услуг и выполненных работ;

- договора и сметные расчеты;

- проездные билеты и почтовые квитанции;

- прочая документация.

71 счет закрывается в зависимости от выполненных работ или купленных товаров:

- Дт 10 «Материалы» (44 «Расходы на продажу») Кт 71 — куплены запчасти, канцтовары, хозяйственные и другие товары;

- Дт 26 «Общехозяйственные расходы» Кт 71 — оплачены услуги связи, отправка писем и посылок, командировочные и транспортные расходы и так далее;

- Дт 23 «Вспомогательные производства» Кт 71 — деньги истрачены на производственные нужды (совершен мелкий ремонт);

- Дт 07 (08) Кт 71 — совершена покупка оборудования или других объектов капитальных вложений.

Вся первичная документация должна быть приложена к заполненному авансовому отчету по форме АО-1.

Примечание от автора! По новым правилам фирма может разработать собственные отчетные формы, если ее не устраивают унифицированные бланки.

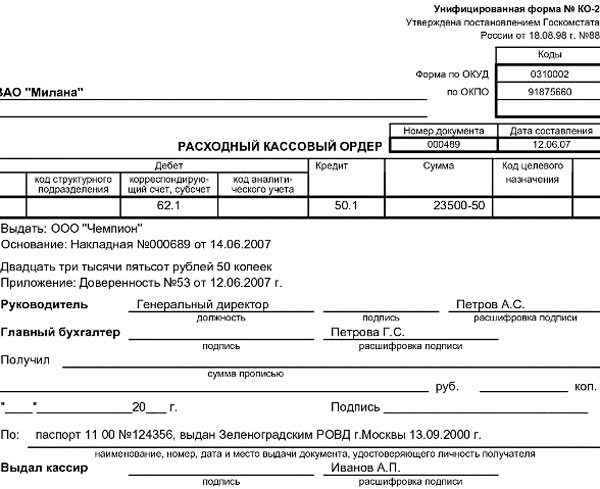

Компенсация перерасхода из кассы

Суммы, которые сотрудник израсходовал сверх полученных под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в строке авансового отчета «Перерасход выдан по кассовому ордеру». Это предусмотрено в указаниях, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Ситуация: можно ли внести запись о компенсации перерасхода (реквизитах расходного кассового ордера, по которому произведена выплата) подотчетных сумм в авансовый отчет сотрудника после его утверждения?

Да, можно.

Срок, в течение которого организация должна компенсировать перерасход денег сотруднику, законодательством не ограничен. Поэтому внести запись о погашении долга в авансовый отчет можно и после его утверждения. Запрета на этот счет указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55, не содержат.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм во время его отпуска?

Да, можно.

Дожидаться, когда сотрудник выйдет из отпуска, не обязательно. Выплачивать сотруднику перерасход в период, когда он находится в отпуске, действующее законодательство не запрещает (ст. 22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Поэтому при необходимости организация вправе возместить сотруднику перерасход во время его нахождения в отпуске.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм после выхода сотрудника из отпуска? Сотрудник представил авансовый отчет и на следующий день ушел в отпуск.

Да, можно.

После того как бухгалтер проверил авансовый отчет, его должен утвердить руководитель. Срок, в течение которого руководитель утверждает авансовый отчет, законодательно не ограничен. Сделать это он может через несколько дней, после того как сотрудник представил отчет в бухгалтерию. Рассчитаться же с сотрудником бухгалтерия должна только после утверждения авансового отчета руководителем. Поэтому организация вправе возместить перерасход подотчетных сумм после выхода сотрудника из отпуска. Такой вывод позволяют сделать указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55.

При выдаче денег из кассы в счет компенсации перерасходованной суммы сделайте проводку:

Дебет 71 Кредит 50

– возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм

Секретарь ООО «Альфа» Е.В. Иванова приобрела для организации канцтовары. На эти цели 31 марта ей было выдано 2000 руб. Но она израсходовала 2100 руб. На эту сумму она представила в бухгалтерию оправдательные документы (товарный и кассовый чеки, где выделен НДС в сумме 320 руб.), счет-фактура отсутствует.

1 апреля руководитель «Альфы» утвердил авансовый отчет Ивановой.

3 апреля кассир «Альфы» выдал Ивановой перерасход в сумме 100 руб. (2100 руб. – 2000 руб.).

Эти операции бухгалтер «Альфы» отразил так.

31 марта:

Дебет 71 Кредит 50 – 2000 руб. – выданы деньги под отчет Ивановой.

1 апреля:

Дебет 10 Кредит 71 – 1780 руб. (2100 руб. – 320 руб.) – получены канцтовары, приобретенные сотрудницей;

Дебет 19 Кредит 71 – 320 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 91-2 Кредит 19 – 320 руб. – списан НДС за счет собственных средств организации.

3 апреля:

Дебет 71 Кредит 50 – 100 руб. – компенсированы сотруднице расходы сверх сумм, выданных ей под отчет.

Что делать с комиссией за перевод

Некоторые банки берут комиссии за переводы. Если сотруднику пришлось доплатить свои деньги в виде комиссии за возврат подотчётных средств, то работодатель может сам решить, нужно ли её возмещать. Это нужно предусмотреть в локальных актах:

-

если такой расход не предусмотрен, то вы не обязаны возмещать сотруднику затраты. А решив возместить, не сможете учесть их в расходах;

-

если расход предусмотрен, то его можно учесть при расчёте налога на прибыль, как другие расходы, связанные с производством и реализацией.

Включить условие о комиссии можно в следующей формулировке: «При безналичном способе возврата подотчётных сумм работодатель возмещает работнику сумму комиссии, взимаемой за указанную транзакцию на основании представленных работником заверенных копий платежного поручения и выписки из реестра платежей по банковскому счету работника».

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Важно: удержания с сотрудника можно производить только по письменному заявлению и не более 20% от заработной платы (ст. 138 ТК РФ). Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите 267 видеоуроков по 1С бесплатно:

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

Срок выплаты перерасхода по подотчетным суммам

Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Тогда как при выдаче аванса должна составляться служебная записка, в которой указывается цель расхода, срок на который выдаются подотчетные деньги и сумма аванса. Можно также разработать формуляр памятки, где будут отображены все важные моменты для подотчетного лица.

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

Внимание

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм во время его отпуска? Да, можно. Дожидаться, когда сотрудник выйдет из отпуска, не обязательно. Выплачивать сотруднику перерасход в период, когда он находится в отпуске, действующее законодательство не запрещает (ст.

22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55). Поэтому при необходимости организация вправе возместить сотруднику перерасход во время его нахождения в отпуске.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм после выхода сотрудника из отпуска? Сотрудник представил авансовый отчет и на следующий день ушел в отпуск. Да, можно.

В избранноеОтправить на почту Перерасход по авансовому отчету — как поступить в этой ситуации и можно ли выплатить сумму перерасхода сотруднику? Рассмотрим алгоритм действий по данному вопросу и нормы его законодательного регулирования.

Каковы условия, при которых перерасход по авансовому отчету возмещается? Перерасход по авансовому отчету: заявление нужно? Можно ли выплачивать перерасход на карту сотруднику? Итоги Каковы условия, при которых перерасход по авансовому отчету возмещается? Перерасход по авансовому отчету – вещь нередкая, поскольку сложно точно угадать ту сумму, которую нужно будет уплатить за приобретаемые товары (услуги) или израсходовать в служебной поездке. При выдаче средств объем предстоящих расходов определяется приблизительно.

Для этого нужно подтвердить их экономическую обоснованность (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Порядок учета указанных расходов зависит от того, что оплачивал сотрудник.

Так, например, представительские расходы, произведенные во время командировки, можно учесть в пределах норм. В особом порядке учитываются расходы при приобретении материалов и основных средств.

Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т. д.).

В соответствии с Порядком ведения кассовых операций в Российской Федерации лица, получившие наличные деньги под, обязаны не позднее 3 -х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия об израсходованных суммах и произвести окончательный расчет по ним .

Рекомендуем прочесть: За что могут аоемтовпть судебные приставц

Сотрудник может приобрести для организации необходимые товары (работы, услуги) за счет личных средств. В этом случае авансовый отчет можно не оформлять, так как этот документ обязаны составлять лишь те сотрудники, которым были выданы деньги организации (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Когда ООО (ИП) возмещает сотруднику, потраченные им суммы, то расход уже несёт организация (ИП) и его можно учесть в расчёте налога.

Наличие хотя бы одного из приведенных обстоятельств дает организации (или непосредственно работнику) вполне реальный шанс дока-зать, что Диетически в данном случае доход получен ие был. При этом, если задолженность на момент рассмотрения спора в суде будет погашена, то такой спор твтоыатачески решается в пользу налогоплательщика.

Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций. Документы, подтверждающие расходы на проезд.

- дата составления;

- личные данные командируемого лица;

- занимаемая должность;

- табельный номер;

- слева в табличке указываются сведения о полученных ранее деньгах и отчетах по их использованию (перерасход или остаток).

- полное наименование учреждения;

- основания поездки и выдачи аванса;

Зачем нужен 71 счет

Счет 71 нужен для хранения информации о выданных подотчетных средствах и состоянии расчетов по ним. Взглянув на 71 счет, бухгалтер может сказать, сколько денег было выдано сотруднику, и сколько он должен, или ему должна компания.

Счет 71 — активно-пассивный. По дебету копятся перечисленные в подотчет суммы. А по кредиту отражаются израсходованные суммы, которые подтверждаются чеками и иными документами. Остаток по дебету означает, что работник должен вернуть компании неизрасходованные средства, а по кредиту — сумму перерасхода, которую работнику должна возместить компания.

Размеры возмещения командировочных расходов

В соответствии со ст. 167, ТК РФ, п. 11 Положения № 749 работнику, направленному в служебную командировку, гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение следующих расходов, связанных со служебной командировкой:

- расходов на проезд;

- расходов на наем жилого помещения;

- дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные);

- иных расходов, произведенных работником с разрешения или ведома работодателя.

Размеры возмещения расходов, связанных с командировками, определяются теперь строго в соответствии с положениями ст. 168 ТК РФ. Данной статьей предусмотрено, что порядок и размеры возмещения расходов, связанных со служебными командировками, работникам, заключившим трудовой договор о работе в государственных (муниципальных) учреждениях, определяются:

- нормативными правовыми актами Правительства РФ в отношении работников федеральных государственных учреждений;

- нормативными правовыми актами органов государственной власти субъектов РФ в отношении работников государственных учреждений субъектов РФ;

- нормативными правовыми актами органов местного самоуправления в отношении работников муниципальных учреждений.

Таким образом, теперь учреждения не вправе самостоятельно устанавливать размеры возмещения командировочных расходов в коллективных договорах или локальных нормативных актах.

Приведем в таблице размеры возмещения командировочных расходов, которыми необходимо руководствоваться федеральным государственным учреждениям при направлении своих работников в служебные командировки на территории РФ. Данные размеры установлены Постановлением Правительства РФ от 02.10.2002 № 729 (далее – Постановление № 729).

|

Командировочные расходы |

Размер возмещения расходов |

|---|---|

|

Суточные |

100 руб. за каждый день нахождения в служебной командировке |

|

Расходы на наем жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) |

В размере фактических расходов, подтвержденных соответствующими документами, но не более 550 руб. в сутки. При отсутствии документов, подтверждающих эти расходы, – 12 руб. в сутки |

|

Расходы на проезд к месту служебной командировки и обратно к месту постоянной работы (включая оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) |

В размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда:

При отсутствии проездных документов, подтверждающих произведенные расходы, – в размере минимальной стоимости проезда:

|

Расходы, превышающие размеры, установленные Постановлением № 729, а также иные связанные со служебными командировками расходы (при условии, что они произведены работником с разрешения или с ведома работодателя) возмещаются федеральными государственными учреждениями за счет экономии средств, сложившейся в процессе исполнения бюджетной сметы получателя средств федерального бюджета, а также плана финансово-хозяйственной деятельности федерального государственного учреждения (п. 3 Постановления № 729).

При направлении работников в служебную командировку на территории иностранных государств возмещение командировочных расходов работникам федеральных государственных учреждений осуществляется в следующем порядке:

- суточные в иностранной валюте возмещаются в размерах, установленных в приложении 1 к Постановлению Правительства РФ от 26.12.2005 № 812;

- расходы на наем жилого помещения возмещаются с учетом предельных норм, установленных в приложении к Приказу Минфина РФ от 02.08.2004 № 64н.