Образец заполнения авансового отчета в 2021

Содержание:

- Содержание

- Как заполнить авансовый отчет. Оформление авансового отчета

- Скачать авансовый отчет

- Тонкости заполнения отчета

- Выдача подотчетных сумм

- Правила по составлению отчета

- Проводка в бухгалтерском учете

- Для чего нужен авансовый отчет

- Необходимость

- Примеры заполнение

- Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

- Как заполнять авансовый отчёт по командировке

- Пошаговая инструкция

- Сначала тратим – потом получаем

- Проводки по авансовому отчету по командировке

- Что если нет подтверждающих документов

- Сроки хранения авансовых отчетов

- 1С:Бухгалтерия 8

Содержание

Авансовый отчет — это документ, который применяется для учета денежных средств, выданных сотрудникам организации под отчет. Он является подтверждением израсходованных сумм подотчетными лицами. Выдача денег под отчет осуществляется на основании приказа руководителя о направлении сотрудника в командировку, завизированного руководителем заявления на выдачу денег.

Как заполнить авансовый отчет. Оформление авансового отчета

Юридическими лицами всех форм собственности, за исключением бюджетных организаций, применяется унифицированная форма авансового отчета № АО-1 (прим. для бюджетных учреждений применяется форма № 0504505).

Сначала бланк авансового отчета заполняется в одном экземпляре подотчетным лицом (не позднее трех рабочих дней с момента возвращения с командировки либо истечения срока выдачи денежных средств) и сдается на проверку в бухгалтерию и на утверждение руководителем.

При заполнении лицевой стороны бланка сотрудник, получивший деньги под отчет, указывает следующую информацию:

- наименование организации, выдавшей деньги под отчет;

- номер и дату документа;

- наименование структурного подразделения, в котором он работает;

- ФИО и должность;

- назначение аванса (хозяйственные нужды, командировка, приобретение материальных ценностей и т.п.);

- в таблице указываются данные о предыдущем авансе (сумма остатка либо перерасхода), если таковые имеются, сумма выданного аванса и израсходованных денег, а также их остаток либо перерасход (в руб. и коп.).

На оборотной стороне бланка авансового отчета подотчетное лицо указывает перечень документов, подтверждающих расходы (чеки, квитанции, билеты, товарные накладные и т.п.), их номер и дату, а также сумму затрат на основании данных документов, внизу под таблицей ставит свою подпись.

Остальные графы формы заполняются бухгалтерией:

- в таблице «Бухгалтерская запись» указываются бухгалтерские проводки, записываются номера счетов (субсчетов), на которых отражаются израсходованные суммы.

- ниже указывается состав приложений к авансовому отчету — количество документов, подтверждающих расходы сотрудника и количество листов;

- указывается прописью проверенная и утвержденная сумма израсходованных денег и подписи бухгалтера и главного бухгалтера;

- пишется сумма внесенного остатка либо выданного перерасхода, указывается номер и дата приходного либо расходного кассового ордера и ставится подпись бухгалтера/кассира;

- под линией отреза бланка авансового отчета расположена расписка о принятии бухгалтером к проверке документов, подтверждающих расходы сотрудника, получившего деньги под отчет. Здесь бухгалтер указывает ФИО сотрудника, ставит номер и дату авансового отчета, указывает прописью израсходованную сумму, количество документов и листов, подтверждающих расходы, ставит свою подпись, дату и отдает работнику, от которого был принят данный отчет.

Заполненный и проверенный бухгалтерией авансовый отчет утверждается подписью руководителя организации на лицевой стороне бланка.

Скачать авансовый отчет

Скачать бланк авансового отчета в формате xls

Скачать образец заполнения авансового отчета по командировке в формате xls

Бланк и образец заполнения авансового отчета проверены на актуальность 10.02.2013 г.

Тонкости заполнения отчета

Рассматривая вопрос о том, как правильно оформить авансовый отчет, следует отметить некоторые тонкости, связанные с процессом отправки работника в служебную поездку за пределы РФ. В данном случае, нет необходимости в выдаче командировочного удостоверения, так как все необходимые даты фиксируются на страницах заграничного паспорта.

Унифицированная форма отчета относится к документации, которая подлежит строгой отчетности, предназначенная для передачи налоговому органу

Унифицированная форма отчета относится к документации, которая подлежит строгой отчетности, предназначенная для передачи налоговому органу

После того как будет выбрано должностное лицо для зарубежной командировки, задачей руководства компании становится подготовка необходимого приказа, где фиксируется назначение служебной поездки, должность, фамилия и инициалы сотрудника, а также пункт назначения. Допускается самостоятельная установка размеров суточных расходов. По данным статистики, суточные расходы не превышают сумму, облагаемую налогом на доходы физических лиц. Со стороны компании производится оплата перелета до пункта назначения. В задачу должностного лица, отправленного в служебную командировку, входит подготовка документов, подтверждающих расходы на проживание, перелет, оплату государственных пошлин и услуги переводчиков.

Выдача подотчетных сумм

Общий порядок выдачи денежных средств под отчет установлен п. 6.3 Порядка № 3210-У. Следовательно, организация может выдать подотчетные денежные средства следующими способами:

- наличными деньгами из кассы;

- безналичным переводом на банковскую карту (см. Письмо Минфина РФ от 25.08.2014 № 03-11-11/42288).

Выдавать наличные деньги можно работникам, с которыми заключен трудовой договор или договор гражданско-правового характера (см. Письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859).

ВАЖНО!

Непосредственно перед выдачей денежных средств работнику бухгалтерии предприятия необходимо проверить наличие задолженности работника по раннее выданным авансам. Если такой информации нет (работник не отчитался по ранее выданным денежным средствам), он не имеет права получить другие подотчетные суммы (абз

3 п. 6.3 Порядка № 3210-У).

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Проводка в бухгалтерском учете

В книге бухгалтерского учета расходов, что были выполнены работником фирмы за срок служебной поездки, применяются счета расчетов с наемными сотрудниками, счета учета расходов и другие типы документов. В том случае, когда сумма выдается в виде наличности, необходимо сделать данную отметку: «Дт сч.71 Кт сч.50». Подобные отметки фиксируются на основании правильно составленного расходного кассового ордера.

В том случае, когда финансовые средства зачисляются на банковскую карту работника предприятия, в книге бухгалтерского учета делается вот такая пометка: «Дт сч.71 Кт Сч.51». Для совершения подобных операций, бухгалтеру необходимо заполнить платежку для финансового учреждения. После возвращения сотрудника из служебной поездки, в его обязанности входит предоставление в бухгалтерию корректно оформленного авансового отчета.

На основании данного листа и соответствующих приложений, в книге бухучета фиксируются следующие записи:

- «Дт сч.10 Кт сч.71» — в той ситуации, когда подотчетная сумма была потрачена на приобретение материально-производственных запасов.

- «Дт сч.41 Кт сч.71» — в случае приобретения товарно-материальных ценностей.

- «Дт сч.20, 23, 25,26 Кт сч.71» — в случае с тратами на нужды структурных подразделений предприятия.

- «Дт сч.44 Кт сч.71» — в той ситуации, когда траты производились торговым предприятием.

В той ситуации, когда у работника предприятия остаются неизрасходованные финансовые средства, ему необходимо передать их руководству компании. При возврате в кассу, указывается код: «Дт сч.50 Кт сч.71». При обратном переводе с банковской карты на банковский счет предприятия, фиксируется код: «Дт сч.51 Кт сч.71». В том случае, когда подотчетная сумма оказалась недостаточной для выполнения определенных операций, предприятие компенсирует сотруднику финансовые траты. В случае с выплатой через кассу указывается код «Дт сч.71 Кт сч.50», а при банковском переводе «Дт сч.71 Кт сч.51».

В некоторых случаях, сотрудник не может предоставить необходимые документы, подтверждающие целесообразность расходов. Такая ситуация может возникнуть при потере документации или невозможности предоставления чеков, в связи с тратами на личные нужды. В этом случае, используется код под номером 94. В книге бухгалтерского учета делается отметка «Дт сч.94 Кт сч. 71», что отражает недостачу финансовых средств. Далее сумма недостачи удерживается из зарплаты сотрудника в соответствии с кодом проводки «Дт сч.70 Кт сч.94».

Авансовый отчет подразумевает под собой двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и бухгалтером

Авансовый отчет подразумевает под собой двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и бухгалтером

Используемые термины:

- Дт (дебет) – акт передачи финансовых средств.

- Кт (кредит) – акт полного или частичного возврата подотчетной суммы.

- Сч – счет.

Для чего нужен авансовый отчет

Авансовый отчет это документ, составляемый материально ответственным лицом в случае осуществления им производственных или хозяйственных расходов, на которые ранее выдавались из кассы или путем перечисления деньги фирмы.

Авансовый отчет это документ, составляемый материально ответственным лицом в случае осуществления им производственных или хозяйственных расходов, на которые ранее выдавались из кассы или путем перечисления деньги фирмы.

Данный бланк обязателен к заполнению, если осуществлялась выдача средств в подотчет. Росстат рекомендует использовать документ форма АО-1.

Перечень лиц предприятия, которым разрешается выдавать деньги, определяется на специальным приказом. В нем желательно отразить поименный список подотчетников, размер сумм, которые им могут выдаваться, а также закрепить цели расходования этих средств.

Подотчетными могут быть как работающие на предприятии лица, так и привлеченные по договорам подряда люди.

Законодательство требует, чтобы работники, которым выданы средства для произведения расходов, осуществили их в установленных целях, а руководитель проверив все представленные к авансовому отчету документы, утвердил эти затраты.

Только после того как авансовый отчет прошел процедуру утверждения, эти траты могут быть включены в состав затрат предприятия. Таким образом, этот бланк является первичным документом, подтверждающим наличные расходы компании.

Внимание! Оформляя и принимая авансовый отчет надо помнить, что его при проверке обязательно будут смотреть контролирующие органы, и если он составлен с неточностями или прилагаемые документы не соответствует установленным требованиям, то расходы по этому документу исключат при налогообложении.

Необходимость

С целью недопущения бесконтрольного израсходования финансовых средств, в компаниях используется такая подобная форма контроля как авансовая отчетность.

Необходимо понимать, что это подтверждающая документация траты финансовых средств, которые были предоставлены подотчетному уполномоченному лицу. Относясь к первичной документации учета, авансовый отчет в сопровождении с иными документами подается в бухгалтерский отдел учета с целью дальнейшей проверки израсходованных средств и списанию всех затрат. После утверждения руководства компании, отчет подлежит закрытию.

Чтобы наемный рабочий имел право получить финансовые средства, на него обязательно должен быть сформирован соответствующий Приказ по компании относительно материальной ответственности за те или иные финансовые затраты.

В сформированном приказе обязательно следует отображать временные периоды предоставления подотчетных средств. Во многом это связано с тем, что время регулируются законодательством РФ.

Финансовые средства уполномоченный сотрудник должен получить в кассе компании в сопровождении с расходным ордером. В ордере обязательно предоставленные деньги должны быть расписаны четко по пунктам использования. К примеру, 1000 рублей – затраты на дорогу, 4000 рублей – на приобретение необходимого производственного оборудования и так далее.

Исходя из всего вышесказанного, можно с уверенностью говорить о том, что рассматриваемый отчет необходим с целью расчетов с непосредственными материально-ответственными лицами.

Более того, рассматриваемый отчет – это, в первую очередь, документ, который относится к обязательной отчетности.

Примеры заполнение

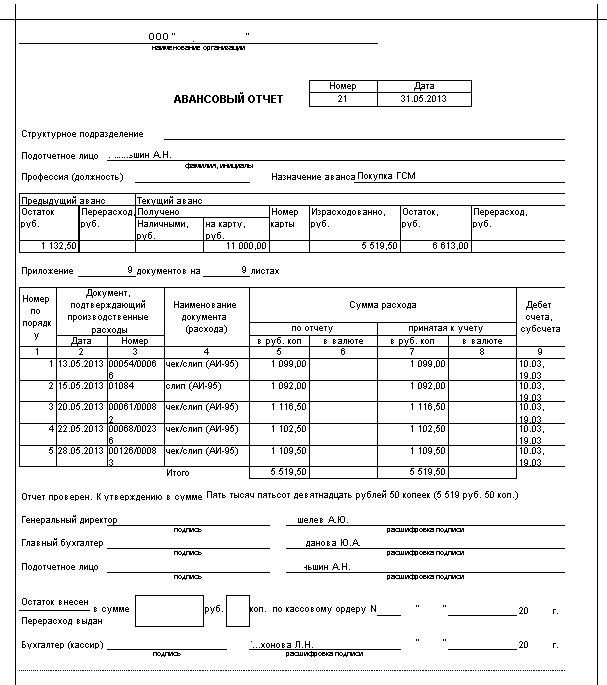

Командировочный отчет

Положение о служебных командировках включает в себя следующую важную информацию:

- как вычисляется командировочный период;

- как подтверждается реальный командировочный период;

- сохранение уровня реальной зарплаты на время командирования и плата за трудовую деятельность в нерабочее время, осуществляемую сотрудником во время командировки;

- начисление командировочного аванса;

- перечень затрат, которые понесет сотрудник в командировочный период, и которые не покроет аванс.

Форма №АО-1 унифицирована, и поэтому при различном целевом расходовании средств требует лишь закрепления различной же подтверждающей документации. Однако общий принцип заполнения формы следующий:

- Сначала вписывается название предприятия;

- Дату на данном этапе записывать не стоит, так как в большинстве случаев она прописывается уже после оформления;

- Записывается отделение и должность сотрудника, отправляемого в командировку;

- Причина составления отчета (например, “должностная рабочая поездка”);

- Сотрудник записывает размер аванса и сумму расходов;

- Потом в бухгалтерии распишут учет средств по бухгалтерским законам;

- Теперь работнику следует на дополнительном листе в соответствующих полях изложить информацию из документов к командировочному отчету;

- После того, как отчет заполнен, его отправляют к бухгалтеру, который его перепроверяет;

- Наконец, отчет отправляется на итоговое утверждение к руководству.

ГСМ

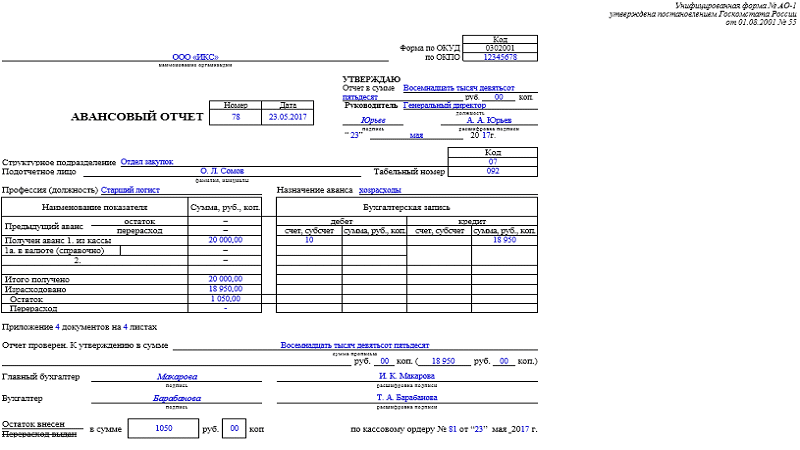

Представим ситуацию, в которой сотрудник гипотетической компании Сидоров, 07.08.16. получил по кассовому ордеру наличные денежные средства в определённом размере под отчет, на приобретение горюче-смазочных материалов. При этом политика организации подразумевает, что денежные средства на ГСМ будут выделяться раз в неделю.

14.08.16 Сидоров оформил авансовый отчет, в соответствии с которым он на этой неделе три раза заправился на местной бензоколонке. Были приложены соответствующие чеки, доказывающие это. Каких-либо остаточных денежных средств по предыдущему выделенному авансу у Сидорова в наличии нет.

Данный авансовый отчет от 14.08.16 Сидоров передал бухгалтеру вместе со всей подтверждающей документацией, который затем был подписан главным бухгалтером и подтверждён руководством компании.

Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

Авансовый отчет передается в бухгалтерию, где он проверяется, далее его утверждает руководитель организации и производится окончательный денежный расчет с работником организации в срок, установленный в ЛНА или приказом.

Срок, в течение которого проверяется и утверждается авансовый отчет, а также проходит окончательный расчет, устанавливается руководителем (абз. 2 п. 6.3 Указания N 3210-У).

При окончательном расчете с работником сотрудник или возвращает неизрасходованную часть денег или наоборот: ему выплачивают сумму перерасхода, если пришлось потратить больше запланированного и руководство это уже утвердило.

Как заполнять авансовый отчёт по командировке

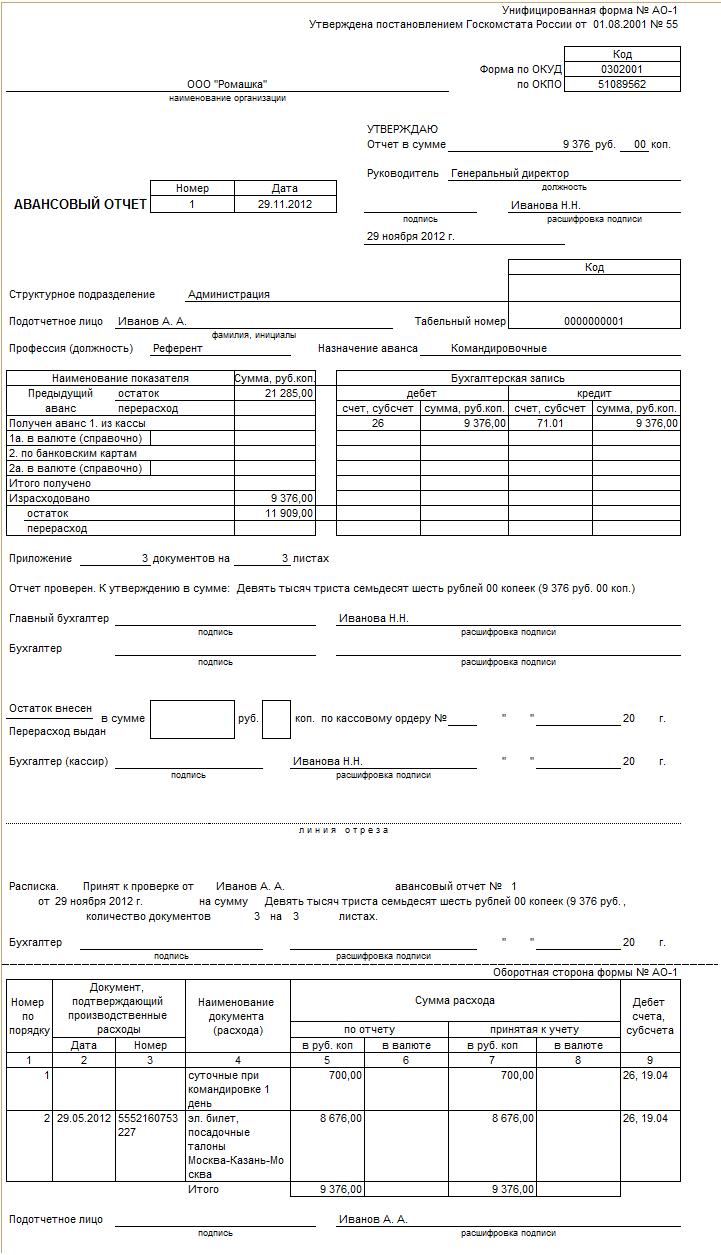

Стандартный бланк авансового отчёта по форме АО-1 (скачать бланк) содержит лицевую и оборотную сторону.

На лицевой указываются такие сведения:

- Ф. И. О. подотчётного лица (командированного работника);

- его табельный номер (как правило, этот пункт заполняет бухгалтер);

- должность;

- данные первичного документа (чаще всего расходный кассовый ордер, если деньги выдавались наличными, или данные документа, подтверждающего перевод средств на корпоративную карту), подтверждающего выдачу аванса. В ряде компаний практикуется частичная выдача аванса, если можно так выразиться, в натуральной форме когда компания вместо выдачи сотруднику, например, денег на проезд приобретает для него билет. В этом случае билет выдаётся сотруднику на руки перед поездкой, а в авансовом отчёте он отражается в числе документов, подтверждающих получение аванса (чаще всего этот раздел заполняет бухгалтер);

- сведения об остатке предыдущего аванса, если применимо (может заполняться бухгалтером).

Оборотная сторона бланка посвящена собственно расходам. Здесь нужно последовательно указать:

- дату, когда был понесён расход;

- порядковый номер подтверждающего документа;

- наименование расхода;

- сумму;

- наименование подтверждающего документа.

Каждому пункту посвящена отдельная графа.

Так выглядит заполненный бланк авансового отчёта

Часто и у командированных, и у некоторых бухгалтеров возникает непонимание, какую именно дату указывать применительно к билетам. Ведь в нём указываются две даты — дата продажи и день отправления. А приобретаются билеты, если работник знал о командировке заблаговременно, как правило, предварительно. Опытные бухгалтеры советуют в этом случае указывать дату не поездки, а приобретения билета, то есть когда расход был фактически понесён. Сам же билет прилагается к отчёту как подтверждение целевого использования средств — что поездка состоялась.

Если вместо денег на проезд работнику выдали билет, тот отражается и в разделе о выданном авансе, и на оборотной стороне в числе понесённых расходов.

В случае заграничной командировки суммы расходов в рублях и иностранной валюте вносятся в предусмотренные для них графы.

Первичные документы, подтверждающие расходы, приклеиваются на отдельный лист формата А4, который затем подшивается к заполненному бланку отчёта. Впрочем, чаще всего от самого командированного требуется лишь сохранить и предоставить бухгалтерии все эти документы, а дальше с ними разбираются сами бухгалтеры.

Алгоритм сдачи авансового отчёта обычно такой:

- Сотрудник по возвращении из командировки заполняет и подписывает авансовый отчёт, прикладывает к нему все подтверждающие документы и передаёт всё это в бухгалтерию.

- Бухгалтер проверяет отчёт и расписывается в нём, подтверждая, что его принял.

- Отчёт утверждают главный бухгалтер и первое лицо компании, ставя свои подписи в соответствующих графах.

- Сотрудник возвращает неизрасходованный остаток аванса или получает компенсацию перерасхода.

Схема может корректироваться в зависимости от организационной структуры конкретной компании. Ведь в малом бизнесе зачастую есть только один штатный бухгалтер, а может его и не быть, функции же главбуха возлагаются на директора, который и расписывается один за всех. Но общее правило в том, что отчёт должны утвердить главный бухгалтер и директор, а перед подписанием всю документацию желательно проверить профессионалу.

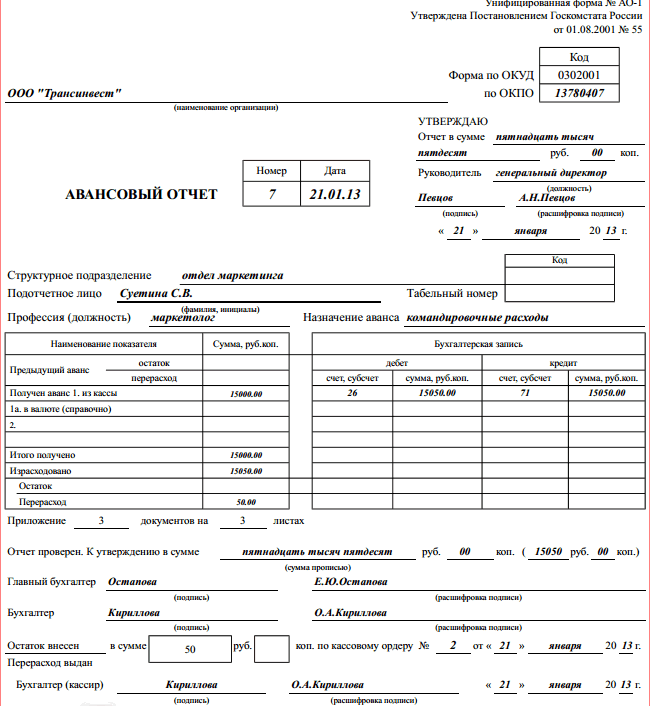

Фотогалерея: образец заполнения авансового отчёта

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 1

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 2

Образец заполнения авансового отчёта по командировке, оборотная сторона

Пошаговая инструкция

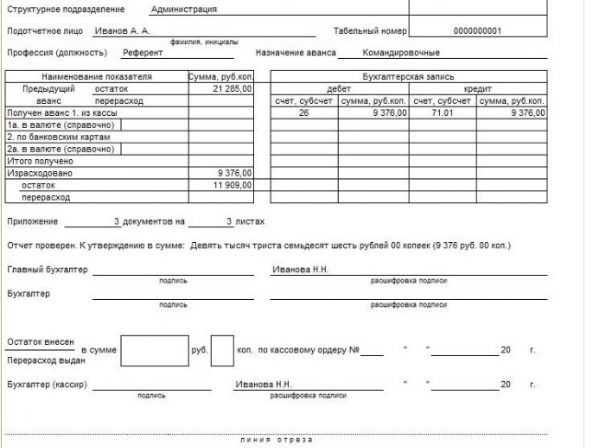

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Сначала тратим – потом получаем

Возмещение потраченных в интересах компании денег налоговая инспекция в одно время активно приравнивала к продаже. В понимании государства работник продавал работодателю товары, и нужно было удержать у него НДФЛ, а фирме начислить НДС (на ОСНО) и включить в налогооблагаемую базу (на ОСНО и УСН). Сейчас такие ситуации встречаются намного реже.

В идеале на подобные покупки надо просить предоставить служебную записку с указанием причин, которые подвигли работника на трату собственных средств. Конечно, мало кто так делает, достаточно получить утверждение отчета начальником и можно сказать, что руководство признало затраты обоснованными.

Проводки по авансовому отчету по командировке

Счета списания затрат по командировке зависят от области деятельности фирмы и цели поездки. При этом кредитуется сч. 71 в корреспонденции со сч. 20 (если расходы относятся к основной деятельности), сч. 26 (по затратам общехозяйственного характера, включая почтовые расходы в авансовом отчете), сч. 44 (по расходам, связанным со сбытом продукции).

Кроме того, необходимо учесть и то, что в составе поименованных в авансовом отчете затрат (например, в стоимости проездных билетов или гостиничного номера) присутствует НДС, который необходимо выделить.

Целью составления отчета является упорядочение затрат и определение их фактической суммы. Если она совпадает с размером выданного аванса, то 71 счет закрывается, остаток средств по авансовому отчету свидетельствует о необходимости внести его в кассу компании, а перерасход – о понесенных сотрудником расходах собственных средств, которые после утверждения авансового отчета ему возвращают из кассы предприятия или перечислением на карту. Отражается перерасход по авансовому отчету проводкой: Д/т 71 – К/т 50, 51.

Сопровождающие принятие затрат по авансовому отчету бухгалтерские проводки:

| Операции | Д/т | К/т |

| Утвержден авансовый отчет, проводками списаны затраты по командировке: | ||

| — в торговой компании (если целью ее являлось продвижение товара) | 44 | 71 |

| — в производственном предприятии (поездки рабочего характера) | 20 | 71 |

| — общехозяйственного толка, например почтовые расходы | 26 | 71 |

| В поездке приобретены активы или материалы | 08,10

60 |

60

71 |

| Из суммы затрат выделен НДС | 19 | 71 |

| НДС принят к вычету | 68 | 19 |

| Остаток неиспользованных командировочных расходов возвращен в кассу, на расчетный счет или удержан из заплаты по согласию сотрудника | 50, 51, 70 | 71 |

| Перерасход средств выплачен сотруднику | 71 | 50 |

Проиллюстрируем учет затрат по командировкам на примерах.

Пример 1:

К авансовому отчету инженер приложил все подтверждающие расходы документы. В итоговой строке отчета сумма расходов – 166 100 руб., т. е. произошел перерасход выданных средств. Бухгалтер проверил отчет, утвердил произведенные затраты. Согласно авансовому отчету, проводки в бухгалтерском учете сделаны следующие:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | На карту сотрудника перечислен аванс по командировке | 71 | 51 | 160 000 |

| 23.04 | Принят авансовый отчет, проводки утверждения и списания затраты: | |||

| — суточные | 20 | 71 | 3500 | |

| — за проживание в отеле | 20 | 71 | 18 000 | |

| НДС по сч-ф отеля | 19 | 71 | 3600 | |

| — за проезд (авиабилет) | 20 | 71 | 15 000 | |

| НДС по авиабилету | 19 | 71 | 3000 | |

| Консультация по использованию оборудования | 08 | 60 | 15 000 | |

| Стоимость установки | 08 | 60 | 90 000 | |

| НДС со стоимости установки | 19 | 71 | 18 000 | |

| Расходы по приобретению установки списаны с подотчетных сумм | 60 | 71 | 105 000 | |

| Принят к вычету НДС (3600 + 3000 + 18 000) | 68 | 19 | 24 600 | |

| Дерябину А. Ю. выдан перерасход по авансовому отчету (166 100 – 160 000) | 71 | 50 | 6100 |

В примере выдана сумма перерасхода по авансовому отчету (проводка Д/т 71 – К/т 50) из кассы. В зависимости от принятой в компании системы расчетов с персоналом, деньги ему могли быть перечислены на карту проводкой Д/т 71 К/т 51. В результате сч. 71 по выданной подотчетной сумме Дерябину А.Ю. закрылся.

Пример 2:

Проводки:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | Из кассы фирмы выдан аванс по командировке | 71 | 50 | 13 400 |

| В кассу поступили билеты на проезд Мининой И.И. | 50/3 | 76 | 6000 | |

| Проездные документы выданы Мининой И.И. | 71 | 50/3 | 6000 | |

| 17.04 | Утвержден авансовый отчет по командировке, проводки списания затрат: | |||

| — суточные | 20 | 71 | 1400 | |

| — за проживание | 20 | 71 | 2800 | |

| НДС по сч-ф отеля | 19 | 71 | 560 | |

| — за проезд | 20 | 71 | 6000 | |

| — за участие в семинаре | 20 | 71 | 5000 | |

| Остаток неиспользованного аванса 3640 руб. (13 400 + 6000 – 1400 – 3360 — 6000 – 5000) возвращен в кассу | 50 | 71 | 3640 |

Что если нет подтверждающих документов

Если работник компании знает, что ему необходимо документально подтвердить свои расходы, он обязательно будет совершать сделки с организациями, которые представляют соответствующие документы. Однако подотчетное лицо может их просто потерять. Что же делать в этом случае?

Если работник компании знает, что ему необходимо документально подтвердить свои расходы, он обязательно будет совершать сделки с организациями, которые представляют соответствующие документы. Однако подотчетное лицо может их просто потерять. Что же делать в этом случае?

Закон предполагает, если сотрудник не имеет возможности представить подтверждающие документы о потраченных средствах, компания имеет право требовать с него возврата денег. Благодаря этому организация защитит себя от штрафов.

Однако на ситуацию можно посмотреть и с другой стороны. В том случае, если подотчетное лицо действительно привезло купленный товар или оплатило услуги, цену которых можно проверить, то компания возмещает расходы своего сотрудника. Хотя здесь имеются некоторые нюансы. Во-первых, у работодателя должно быть желание идти навстречу сотруднику, который потерял подтверждающие документы. Во-вторых, с работника удерживается 13% от подотчетной суммы. Так как невозможно доказать трату средств, закон считает их доходом налогоплательщика, который обязательно должен облагаться налогом.

Сроки хранения авансовых отчетов

Согласно части №1 статьи №29 Федерального закона № 402-ФЗ авансовые отчеты подлежат хранению в течение 5 лет. Каждая организация сама выбирает порядок хранения отчетов. Чаще всего авансовые отчеты вместе с необходимыми документами прошиваются поквартально либо в хронологическом порядке.

Правила выдачи средств в подотчет были упрощены внесением поправок в Указание № 3210-У (Указание ЦБ от 05/10/20 № 5587-У).

С 30/11/2020 вступили в силу следующие изменения:

- в заявлении на выдачу денег не обязательно указывать срок выдачи и сумму аванса. На несколько выдач денег одному или сразу нескольким работникам можно оформлять один приказ.

- ИП и организация могут сами определять срок для предоставления авансового отчета.

- деньги в подотчет могут получать даже те работники, которые не отчитались по предыдущим полученным суммам.

- с 2021 года на заработную карту работника можно перечислять подотчетные деньги. Реквизиты карты должны быть отражены в приказе директора либо в заявлении на подотчет. Чтобы налоговые органы не подумали, что перечисленные деньги являются зарплатой, платежные поручения нужно оформлять особым образом. В поле «наименование платежа» необходимо указать, для каких целей перечислены деньги. Например: оплата командировочных расходов, оплата хозяйственных нужд и т.д.

Если соблюдать все требования законодательства, то выдача подотчетных денежных средств не обернется для организации головной болью.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Амортизация

Авизо