Отчет по форме сзв-м в 2021 году

Содержание:

- Форма и заполнение

- Что это такое

- Что изменилось с 9 апреля 2020 года по СЗВ-ТД?

- Бесплатная программа по формированию отчета

- Кто и как должен подать заявление о ведении трудовой книжки

- Кто освобожден от сдачи отчетности в пенсионный фонд РФ

- Кто должен представлять форму СЗВ-М

- Профессиональные бухгалтерские программы

- Четыре информационных блока для заполнения

- Форму СЗВ-М за февраль 2020 года сдают:

- Структура и заполнение отчета СЗВ-М

- Порядок заполнения СЗВ-М

- Исправление ошибок

- У судей другая позиция

- Как и когда корректировать СЗВ-М в 2021 году

- Таблица сроков сдачи СЗВ-М в 2021 году

- Кто освобожден от сдачи отчетности

- Отчет СЗВ-М кто должен сдавать — отдел кадров или бухгалтерия?

- За что штрафует ФНС

- Аббревиатура или условное обозначение: в чём разница?

- Распространенные ошибки при заполнении СЗВ-М

- Итоги

Форма и заполнение

Бланк СЗВ-М введён постановлением Правления ПФ РФ от 01.02.2016 № 83П. Новая форма после этого не утверждалась, так что бланк остаётся актуальным и в 2020 году.

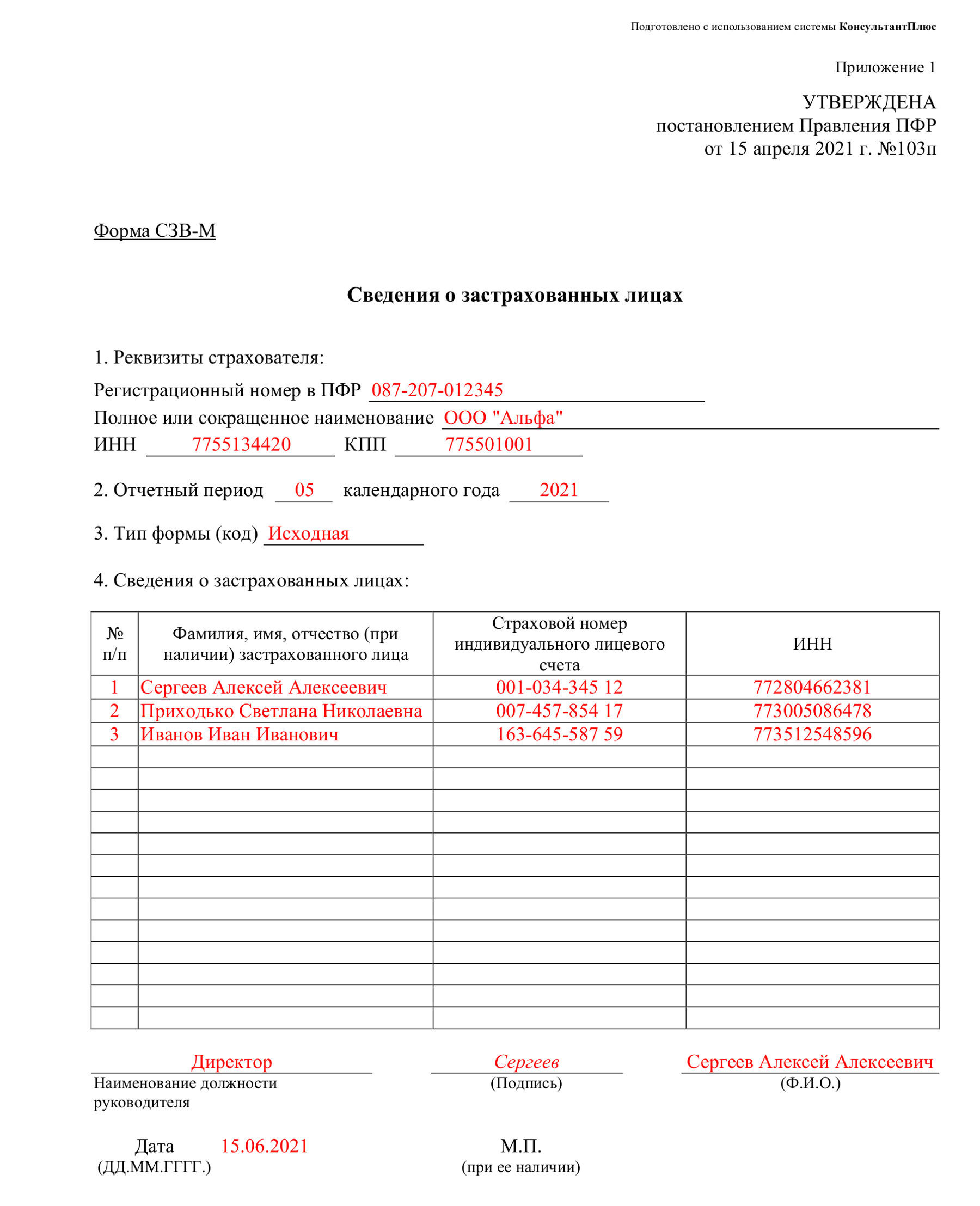

СЗВ-М состоит из четырёх разделов. В разделе 1 отражается информация о страхователе. Здесь несколько полей, и заполнить необходимо каждое:

- регистрационный номер, который присвоен страхователю при постановке на учёт в ПФР;

- наименование организации (краткое) или ФИО предпринимателя;

- ИНН и КПП (ИП не заполняет последнее поле).

В разделе 2 указывается код отчётного месяца (июнь – 06, июль – 07 и так далее), а также год.

В единственное поле раздела 3 нужно вписать код типа формы. Если в отчётном периоде это первая форма, то ставится тип «исхд» – исходный. Его же нужно указать при исправлении некоторого типа ошибок, например, когда был неверно указан отчётный период.

Кроме исходной, форма СЗВ-М может быть дополняющей («доп») и отменяющей («отмн»). Последний тип применяется для отмены сведений, которые ранее направлялись за тот же период. Например, в отчёт ошибочно включён сотрудник, который уже был уволен. Тип «доп» применяется тогда, когда необходимо внести в отчёт данного периода ранее не включённые в него сведения. Например, когда кто-то из застрахованных лиц в него не был включён. Иногда для исправления ошибки нужно подавать 2 отчёта. Так, если в исходной форме указан неверный ИНН, следует сначала подать СЗВ-М с типом «отмн», а затем – с типом «доп».

Сведения о застрахованных лицах отражаются в разделе 4. Он представлен в виде таблицы, в графах которой нужно указать:

- порядковый номер;

- фамилию, имя и отчество (при наличии) застрахованного;

- СНИЛС – его указание обязательно;

- ИНН физлица, если у страхователя есть такая информация.

Если ИНН неизвестен, то форму можно подать и без этих сведений. Однако если указать ИНН ошибочно, то отчёт не примут, так как представленные данные недостоверны.

Внизу формы ставится дата, подпись руководителя / ИП и расшифровка, а также печать, если она применяется.

Что это такое

После вступления в силу Федерального закона № 385-ФЗ, который отменил обязательную ежегодную индексацию пенсий граждан, продолжающих работать после выхода на пенсию, работодатели стали беспокоиться, когда сдавать СЗВ-М. Чиновники в апреле 2016 года придумали для работодателей новый отчет, чтобы учитывать момент трудоустройства и увольнения таких пенсионеров

ПФР важно отследить месяц, в котором произошло событие, поскольку законодательством определена отмена индексации пенсии или ее введение в том месяце, когда человек начал или прекратил работать

Хотя официально цель этой формы отчетности — мониторинг работающих пенсионеров, она позволяет ПФР ежемесячно иметь актуальную информацию о количестве граждан, которым организация выплатила доход и начислила на него страховые взносы. Работодатели обязаны соблюдать сроки сдачи, поскольку за их пропуск взимают штраф. По этой причине вопрос, до какого числа сдавать СЗВ-М, остается для организаций актуальным, несмотря на передачу администрирования страховых взносов ФНС России.

Что изменилось с 9 апреля 2020 года по СЗВ-ТД?

С 9 апреля 2020 года действуют новые сроки предоставления в ПФР сведений о приеме на работу и об увольнении работников (Постановление Правительства РФ № 460).

Теперь предоставлять сведения работодатели должны в срок не позднее рабочего дня, следующего за днем издания соответствующего приказа, а также иных решений или документов, подтверждающих оформление трудовых отношений. Согласно п. 6 указанного Постановления сведения предоставляются по форме, утвержденной Пенсионным фондом. Никакой новой формы ПФР не вводил, поэтому предоставляем такие сведения по форме СЗВ-ТД.

Какая дата имеет значение при приеме и увольнении работников — дата приказа или дата события?

По общему правилу имеет значение именно дата приказа, а не дата события. Например, если приказ о приеме на работу подготовлен 28 апреля, а сама дата приема запланирована на 6 мая, то, чтобы предоставить СЗВ-ТД, у работодателя будет 28 и 29 апреля. Но по приемам и увольнениям, которые произошли с 1 по 26 апреля и по которым работодатель отчет не сдавал, отчитаться нужно в соответствии с Постановлением Правительства от 26.04.2020 № 590, то есть в срок не позднее 28 апреля.

Нет, сроки остались прежними:

не позднее 15-го числа месяца, следующего за месяцем, в котором осуществлен постоянный перевод или работник подал заявление о продолжении ведения трудовой книжки или предоставлении ему сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ.

Задача работодателя-страхователя — предоставить СЗВ-ТД в ПФР в срок не позднее рабочего дня, следующего за днем издания приказа. Если увольнение впоследствии будет отменено, то нужно будет предоставить отчет СЗВ-ТД, отменяющий сведения об увольнении работника (п. 2.6 Постановления Правления Пенсионного фонда от 25.12.2019 № 730п).

Экспресс-курс в Контур.Школе

Заполнение формы СЗВ‑ТД без ошибок. Практикум

Посмотреть

Есть какие-то особенности предоставления такого отчета?

Чтобы отменить сведения об увольнении, в ранее представленных сведениях работодатель предоставляет форму СЗВ-ТД. Заполняем ее мы в полном соответствии с первоначальными сведениями, которые требуется отменить. В графе 10 «Признак отмены записи сведений о приеме, переводе, увольнении» нужно проставить знак «X».

Евгения, что нужно запомнить кадровикам о сроках подачи СЗВ-ТД?

При оформлении в апреле постоянного перевода или подачи работником заявления СЗВ-ТД предоставляется не позднее 15 мая. По увольнениям и приемам на работу, произошедшим с 1 по 26 апреля и по которым работодатель не отчитался, сдайте отчет не позднее 28 апреля.

Бесплатная программа по формированию отчета

Работодатели, сдающие отчетность в ПФР впервые, часто интересуются, можно ли заполнить СЗВ-М онлайн и есть ли бесплатные сервисы формирования этой формы.

Существует немало платных и бесплатных сервисов по формированию отчетных форм для ПФР. К примеру, для заполнения СЗВ-М онлайн бесплатно можно воспользоваться предложением от ПФР. На его официальном сайте можно скачать программу Spu_orb и сформировать набор документов для Пенсионного фонда, в том числе СЗВ-М.

Эта программа распространяется бесплатно:

Устанавливается программа быстро и не требует специальных компьютерных навыков. Достаточно следовать подсказкам мастера установки:

Познакомьтесь с нашими материалами о том, как современные технологии облегчают формирование разнообразных учетных и отчетных документов:

- «Онлайн-заполнение товарной накладной: какие есть сервисы»;

- «Сервисы для заполнения справки 2-НДФЛ онлайн»;

- «Обзор программ и сервисов для ведения бухгалтерии онлайн».

Кто и как должен подать заявление о ведении трудовой книжки

В течение 2021 года каждый сотрудник имеет право выбрать форму ведения трудовой книжки. Если он хочет продолжать её заполнение на бумажном носителе, он должен написать заявление об этом до 1 января 2021 года.

Скачать шаблон: Заявление о выборе способа ведения трудовой книжки.

Если сотрудник выбрал бумажную форму, такое право за ним сохраняется и при дальнейшем устройстве на работу к другим нанимателям. Кроме того, застрахованное лицо имеет право в последующем подать работодателю «Заявление о предоставлении сведений о трудовой деятельности».

Работодатель обязан вести трудовые книжки на бумажном носителе на работников, которые до 1 января 2021 года подадут об этом заявление и параллельно представлять на них сведения в электронном виде в ПФР.

Если сотрудник выбрал электронный формат ведения трудовой книжки, он должен в течение 2021 года подать специальный формуляр: «Заявление о предоставлении сведений о трудовой деятельности». После этого работодатель отдаёт сотруднику бумажную трудовую книжку на руки с записью о поданном заявлении. С этих пор страхователь больше не отвечает за бумажный документ, а сотрудник не может вернуться к бумажному формату ведения трудовой книжки.

В форме СЗВ-ТД нужно указать дату подачи такого заявления, следовательно, на лицевом счёте сотрудника в ПФР она также отразиться, кроме того, она будет указываться во всех сведениях о стаже.

Работникам, которые по уважительной причине до 31.12.2020 года не подадут ни одного заявления, работодатель продолжит ведение бумажной трудовой книжки. К таким работникам относятся те, кто находится в отпуске (декретницы), болеет или отстранен от работы.

Кто освобожден от сдачи отчетности в пенсионный фонд РФ

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения.

Так, отчет СЗВ-М не предоставляют:

-

крестьянские фермерские хозяйства, где нет наемных работников;

-

индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

-

работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

-

работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Отметим, что форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника.

Согласно действующему законодательству, генеральный директор также является наемным работником.

Кто должен представлять форму СЗВ-М

Новая форма СЗВ-М подается всеми хозяйствующими субъектами, если за прошедший месяц у них были действующие трудовые соглашения с наемными работниками. Таким образом, в отчет необходимо ежемесячно включать сведения на всех лиц, причем это нужно делать как с трудовыми договорами, так и соглашениями на подрядные работы.

Форму разрешено не предоставлять предпринимателям, которые осуществляют деятельность самостоятельно, и у них нет трудовых договоров с третьими лицами. Такие ИП не состоят на учете в органах ПФ и ФСС как работодатели.

Внимание! Если организация за прошедший месяц не вела никакой деятельности и не делала перечисления взносов в фонды за своих работников, форма СЗВ-М все равно должна подаваться. Однако и в этом случае есть одно исключение — если единственный учредитель выступает как директор, и трудовой договор с ним не заключался, то такая компания от подачи формы также освобождается

Профессиональные бухгалтерские программы

Если вам не хочется возиться с программами пенсионного фонда или проходить регистрацию в личном кабинете, можно использовать профессиональное бухгалтерское ПО.

Наиболее известная и популярная — это, конечно, 1СБухгалтерия. Но есть и другие программы для ведения бухгалтерии и сдачи налоговой отчетности. Из отечественных это «Галактика» и «Парус», обе существуют на рынке более 20 лет. Из зарубежных наиболее известна SAP.

Но зачастую компания не нуждается в том объеме функций, которые предлагают данные программы. Программы бухучета с «навороченным» функционалом по карману только крупным компаниям. Но есть более современные и «легкие» программы для бухгалтерского и налогового учета, ориентированные в основном на небольшие компании и ИП: «Бухсофт», «Мое дело», «Контур.Экстерн» и некоторые другие.

Четыре информационных блока для заполнения

Структура и состав данных СЗВ-М довольно просты. Если у работодателя не много застрахованных лиц, весь отчет может поместиться на 1 странице.

Всего в отчете 4 раздела:

- Данные о работодателе.

Регистрационный номер в ПФР — это 12-значный цифровой код, присваиваемый каждому работодателю при регистрации в Пенсионном фонде. Чтобы убедиться, что имеющиеся у составителя отчета данные об этом номере достоверны, можно его проверить на сайте ФНС, открыв выписку из ЕГРЮЛ/ЕГРИП. В выписке регистрационный номер указан в разделе «Сведения о страхователе в Пенсионном фонде».

Остальные сведения о работодателе, вносимые в форму, должны быть полностью идентичными данным из учредительных документов (в части наименования компании), а также Свидетельства о постановке на учет в налоговом органе (данные об ИНН и КПП).

- Отчетный период.

В этом разделе нужно проставить всего 2 цифры: календарный год и номер отчетного месяца в установленном формате.

- Тип формы.

В этом разделе указывается один из трех предлагаемых типов формы: «Исходная», «Дополняющая» или «Отменяющая». Расшифровка каждого типа приведена в п. 13 Порядка заполнения.

По информации из этого раздела специалисты ПФР поймут, сдаете ли вы отчет СЗВ-М с исходными данными за отчетный период или корректируете уже поданную форму при выявлении в ней недостающих или ошибочных данных.

- Сведения о застрахованных лицах.

Для заполнения раздела нужны корректные данные о Ф.И.О., СНИЛС и ИНН застрахованных лиц.

При этом в графе «Фамилия, имя, отчество» отчество заполняется при его наличии. Это же правило касается графы «ИНН» — если у физлица его нет, данная графа не заполняется. А вот без данных о СНИЛС отчет сдать не получится.

Завершается оформление отчета стандартной процедурой — подписанием ответственным лицом с проставлением его должности и расшифровкой Ф.И.О. Печатью отчет заверяется только при ее наличии у работодателя.

Посмотреть и скачать образец СЗВ-М 2021 года по новой форме можно в КонсультантПлюс, получив бесплатный пробный доступ:

Скачайте наш чек-лист по заполнению СЗВ-М и не допускайте ошибок.

Форму СЗВ-М за февраль 2020 года сдают:

- любые организации, включая иностранные, которые работают в России, и их обособленные подразделения;

- индивидуальные предприниматели, а также адвокаты, частные детективы и нотариусы.

Вновь созданные организации СЗВ-М сдают по общим правилам. В сведениях нужно показывать людей, с которыми заключены трудовые или гражданско-правовые договоры.

Работодатели заполняют сведения на всех застрахованных работников, которые выполняют работу на основании трудовых или гражданско-правовых договоров. При этом не имеет значения, работала в этот период организация или нет, начислялась ли зарплата и были ли выплаты физлицам. Отчитаться по форме СЗВ-М нужно в любом случае.

Однако, есть определенная категория работодателей, которые освобождены от сдачи формы СЗВ-М:

- крестьянские фермерские хозяйства без наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые не имеют наемных работников и уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Сдается форма СЗВ-М в территориальное отделение Пенсионного фонда. Если сведения подает обособленное подразделение, нужно указать ИНН основной организации и КПП подразделения. Отчет можно отправить в бумажном варианте и в электронном формате. Однако, действует ограничение по количеству застрахованных работников. Организация или ИП могут отправить отчет на бумаге только если численность 25 человек и меньше. При большем числе работников форму СЗВ-М примут только через ТКС.

Срок сдачи отчетности — не позднее 15 числа месяца, следующего за отчетным. Например, за январь 2020 года предоставляется СЗВ-М до 15 февраля, а за февраль — до 15 марта 2020 года. Если дата выпадает на выходной день, она автоматически переносится на первый рабочий понедельник. Так, срок сдачи отчета СЗВ-М за январь сдвигается на 17 февраля 2020 г.

Если работодатель уверен, что до конца месяца он не примет и не уволит ни одного работника, можно сдать форму раньше, чем закончится отчетный месяц. Например, за февраль 2020 года — 29 числа, за март — до 31 числа и так далее.

Подготовить и сдать отчет СЗВ-М

Структура и заполнение отчета СЗВ-М

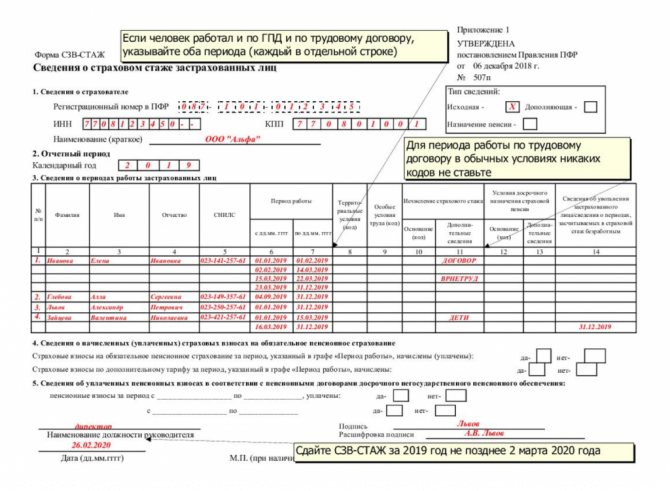

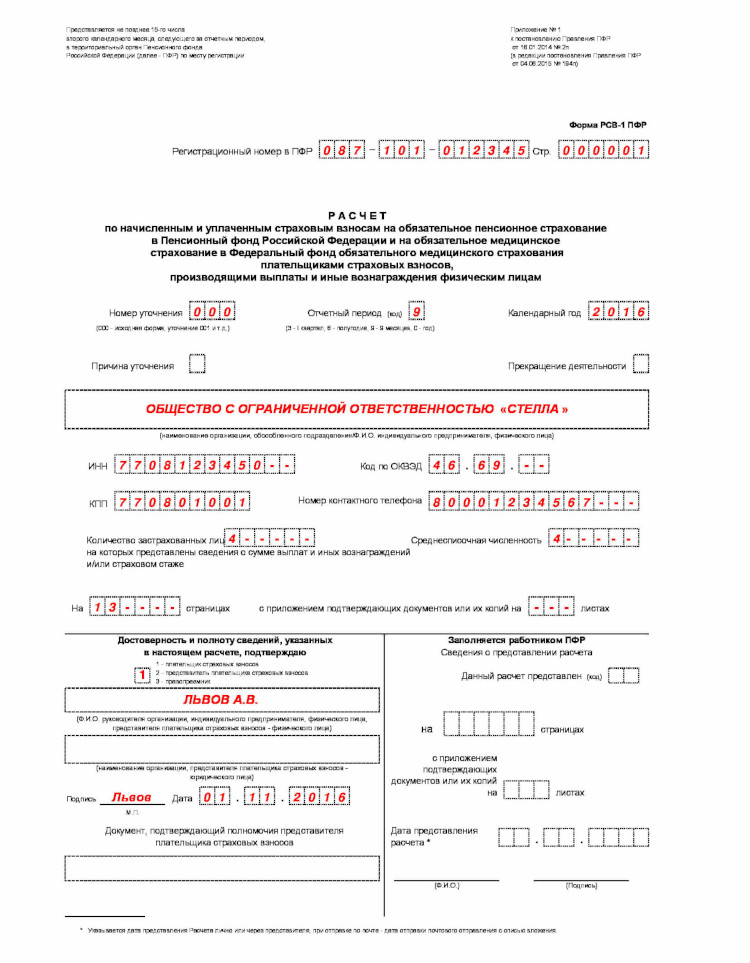

Отчет СЗВ-М состоит из четырех разделов.

В Разделе 1 «Реквизиты страхователя» указывается:

- краткое название организации;

- регистрационный номер ПФР;

- ИНН;

- КПП.

В Разделе 2 «Отчетный период»:

- ставят символ «x» в окошке соответствующего месяца;

- обязательно указывают год подачи отчета (2020).

В Разделе 3 «Тип формы» выбирают один из трех вариантов и ставят символ «x»:

- «исходная» — если отчет о застрахованных лицах подается впервые;

- «дополняющая» — если форма подается в ПФР для дополнения ранее принятых сведений (за отчетный период);

- «отменяющая» — если организация хочет отменить сведения в ПФР, которые были ранее поданы.

В Разделе 4 «Сведения о застрахованных лицах» отражают следующие данные работников:

- ФИО;

- СНИЛС;

- ИНН (при наличии).

Важная информация

Обратите внимание, что сведения подаются не только на пенсионеров, а на всех застрахованных лиц, с которыми в отчетном периоде заключены, прекращены или продолжают действовать:

- трудовые договоры;

- лицензионные договоры;

- договоры гражданско-правового характера на оказание услуг или выполнение работ;

- договоры авторского заказа;

- договоры об отчуждении исключительного права (на произведения науки, литературы или искусства).

После заполнения формы СЗВ-М отчет подписывается руководителем организации. После подписания документа ставится печать (при наличии).

Порядок заполнения СЗВ-М

Бланк формы СЗВ-М утвержден Постановлением правления ПФР от 01.02.2016 г. №83п, которое не содержит отдельного регламента заполнения формы – вся информация по внесению сведений в отчет уже содержится в самом бланке. СЗВ-М состоит из 4 разделов. Первый раздел посвящен сведениям о страхователей – указать нужно регномер в ПФР, краткое наименование компании в соответствии с уставом или ФИО предпринимателя, ИНН и КПП (ИП указывают только ИНН). Код по ОКПО бухгалтер может взять в карточке статистических кодов, которые присвоили компании при регистрации.

Во втором разделе компания должна указать период, за который отчитывается. Раздел содержит перечень 12 месяцев и цифровой код для каждого месяца: 01 – январь, 02 – февраль и так далее. Бухгалтер указывает соответствующий цифровой код и год: если отчет сдается за май 2016 год, то должно быть указано 05 и 2016.

Третий раздел информирует ПФР о типе формы:

- исхд – исходная форма: если страхователь впервые подает СЗВ-М за отчетный период;

- доп – дополняющая: отметка в этом поле ставится в случае передачи в ПФР дополнительных сведений за отчетный период;

- отмн – отменяющая: СЗВ-М с отметкой в этом поле сдают для аннулирования ошибочно переданных данных.

Четвертый раздел содержит таблицу сведений о застрахованных лицах. Таблица состоит из 4 граф:

- 1 графа – порядковый номер записи в таблице;

- 2 графа – ФИО застрахованного лица, заполнять их нужно только в именительном падеже;

- 3 графа предназначена для СНИЛС застрахованного;

- 4 графа содержит ИНН застрахованного.

В 1-3 графах таблицы раздела 4 сведения должны быть обязательно. ИНН работника компания может и не заполнять. Ошибки в любой из записей таблицы – повод для штрафа со стороны ПФР. Поэтому если вы не знаете, как точно пишется фамилия работника или на ксерокопии ИНН плохо видно одну из цифр – лучше уточнить. Если у вас нет сведений об ИНН, то графа 4 таблицы нужно оставить пустой, прочерки или иные знаки писать не нужно.

Бланк таблицы в разделе 4 содержит 25 строк, учетная программа автоматически добавляет дополнительные строки, если застрахованных лиц больше 25. В конце листа формы СЗВ-М указывается должность руководителя компании, его подпись и расшифровка. Печать на отчете ставится в том случае, если компания официально не отказалась от использования печати. Еще в конце формы следует указать дату составления.

Исправление ошибок

Для того чтобы избежать уплаты штрафа за неверно поданные сведения, страхователь обязан в течение 2 недель с момента обнаружения ошибки сотрудником ПФ подать уточненную форму СЗВ-М, она может быть дополнительной или отменяющей, в зависимости от того, какова была ошибка. Уведомление об обнаруженной ошибке ПФ отправляет страхователю таким же образом, как был представлен отчет: по телекоммуникационному каналу связи или на почтовый адрес.

Например, если какие-либо сведения были поданы неверно, то понадобиться представить 2 отчета, один с кодом «отмн», а другой с «доп». В отменяющий отчет заносятся сведения, поданные с ошибкой, они переписываются из исходной формы, в дополняющий следует внести верные.

Если, к примеру, какие-то сведения были пропущены, то достаточно представить отчет с кодом «доп» и внести в него только новую информацию, которой требуется дополнить поданный отчет с кодом «исх».

У судей другая позиция

Отметим, что мнение чиновников противоречит сложившейся судебной практике. Так, в Постановлении Арбитражного суда Уральского округа от 30.01.2018 по делу № А07-16149/2017, где рассматривалось, будет ли штраф за дополняющую форму СЗВ-М, суд встал на сторону предпринимателя и отказался назначать штраф за подачу дополняющих данных с опозданием.

Судьи подчеркивают, что по закону санкции грозят страхователям в том случае, если неполные или недостоверные данные обнаружены при проверке. Но наказывать за добровольное выявление и исправление ошибок недопустимо. Кроме того, дополняющая СЗВ-М без штрафа может быть сдана, если работодатель уточнил (исправил) ранее поданные сведения на работников в течение пяти рабочих дней со дня получения уведомления об устранении имеющихся расхождений.

В Постановлении суда также подчеркивается, что вина страхователя во вмененном нарушении отсутствует «вследствие самостоятельного устранения ошибки в предоставленных сведениях».

С такой позицией соглашается и Верховный суд

Рассматривая дело № А73-910/2017, судьи обратили внимание на несколько моментов. Во-первых, предприниматель выявил нарушение самостоятельно, а значит, его надо рассматривать как добропорядочного хозяйствующего субъекта

Во-вторых, законом не установлен срок, в течение которого страхователь может самостоятельно выявить ошибку или неполноту предоставленных сведений, прежде чем нарушение обнаружит ПФР. Поэтому наказание за предоставление в Пенсионный фонд достоверных сведений, пусть и дополнительных, пусть и после установленного срока, — это формальный подход к вопросу привлечения плательщика страховых взносов к ответственности, что является недопустимым, акцентирует свою позицию ВС РФ.

Еще одно важное решение суда, о котором должны знать работодатели, — Постановление КС РФ от 04.02.2019 № 8-П. По закону, за нарушение сроков подачи формы СЗВ-М страхователям грозит штраф в размере 500 рублей за каждое застрахованное лицо

Это предусмотрено Федеральным законом от 01.04.1996 № 27-ФЗ об индивидуальном персучете. Вместе с тем наказание за это правонарушение прописано и в ст. 15.33.2 КоАП РФ: за него должностное лицо могут оштрафовать на сумму от 300 до 500 рублей. Конституционный суд указал, что за одно и то же правонарушение нельзя привлекать к ответственности дважды. В Постановлении от 04.02.2019 № 8-П сказано, что ст. 15.33.2 КоАП признана не соответствующей Конституции РФ и подлежит пересмотру. Когда именно законодатели исправят кодекс, сказать сложно, но работодатели должны знать, что фактически КС РФ запретил штрафовать их по ст. 15.33.2 КоАП РФ.

Как и когда корректировать СЗВ-М в 2021 году

В ответ на отчет СЗВ-М вам могут направить уведомление с кодом ошибки 50, 20 или 30. Код 50 означает, что отчет не принят. Код 30 и 20- что принят частично. Всего Фонд может выявить 14 ошибок, они перечислены в таблице 7 постановления Правления ПФР от 07.12.2016 г. № 1077п.

Для каждой ошибки свои правила корректировки. В ответ на ошибку 50 нужно сдать отчет заново, а по недочетам, установленным кодами 20 и 30, — отправить дополняющий отчет. Для того чтобы исправить ошибку у вас есть 5 рабочих дней со дня получения уведомления.

Отчеты СЗВ-М делятся на три типа: исходный (код «исхд»), дополняющий (код «доп») и о). Исходный сдают в первый раз, дополняющий — если исходный отчет надо дополнить ранее не поданными сведениями, которые нужно учесть в отчете, и отмененный — если вы совершили ошибку и хотите отменить ранее представленные неверные сведения.

Код 30 появляется, если вы неправильно указали номер СНИЛС, ФИО, статус ИЛС. Чтобы исправить ошибку с кодом 30, сначала подайте отменяющую форму на тех сотрудников, по которым были ошибки в отчете. Информация должна быть в исходной форме (с ошибкой). А затем подайте дополняющую форму на этих работников с исправленными данными.

Код 20 указывают, когда в СЗВ-М нет ИНН или в нем допущена ошибка, сдайте дополняющую форму с исправленным номером налогоплательщика.

Если ПФР направит вам уведомление об ошибке, вы можете подать дополняющий отчет в течение 5 дней только по тем сотрудникам, которые указаны в уведомлении

При этом неважно, кто нашел ошибку раньше — Вы или Фонд. За каждого сотрудника, по которому не поданы данные, вас оштрафуют на 500 рублей

Кроме того, директор тоже может получить штраф — от 300 до 500 рублей.

Таблица сроков сдачи СЗВ-М в 2021 году

Чтобы избежать ненужных материальных потерь в виде штрафа за несвоевременно представленный СЗВ-М, необходимо тщательно контролировать соблюдение отчетных сроков.

Узнайте детальнее о штрафах за СЗВ-М:

- «Аргументы, которые помогают в разы снизить штраф за СЗВ-М»;

- «Реквизиты для уплаты штрафа за СЗВ-М».

Отчетные сроки для СЗВ-М в 2021 году:

| Очетный месяц | СЗВ-М нужно сдать не позднее |

| Декабрь 2020 | 15.01.2021 |

| Январь 2021 | 15.02.2021 |

| Февраль 2021 | 15.03.2021 |

| Март 2021 | 15.04.2021 |

| Апрель 2021 | 17.05.2021 |

| Май 2021 | 15.06.2021 |

| Июнь 2021 | 15.07.2021 |

| Июль 2021 | 16.08.2021 |

| Август 2021 | 15.09.2021 |

| Сентябрь 2021 | 15.10.2021 |

| Октябрь 2021 | 15.11.2021 |

| Ноябрь 2021 | 15.12.2021 |

В 2021 году в мае и августе допустимо сдать СЗВ-М позже законодательно установленной даты. Такой сдвиг крайнего отчетного срока связан с попаданием 15-го числа на нерабочий день (праздничный или выходной). В таких случаях можно без штрафа представить СЗВ-М чуть позже — в ближайший рабочий день после выходных или праздников (ст. 193 ГК РФ, письмо ПФР от 28.12.2016 № 08-19/19045).

Пользуйтесь наглядными таблицами для быстрого знакомства с информацией:

- «Статьи расходов в бухгалтерском учете — таблица»;

- «Критерии контролируемых сделок — таблица на 2021 — 2021 годы»;

- «Управленческий учет на предприятии — примеры таблицы Excel»;

- «Величина МРОТ в 2013–2021 годах в России (таблица)».

Кто освобожден от сдачи отчетности

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения. Отчет СЗВ-М не предоставляют:

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Отчет СЗВ-М кто должен сдавать — отдел кадров или бухгалтерия?

Если в штате предприятия есть только бухгалтер в единственном лице, занимающий позиции и финансового работника, и кадрового, то вопрос «Кто сдает СЗВ-М?», конечно, не возникнет. Этот бухгалтер и будет формировать данную отчетность.

В крупных компаниях на момент внедрения этого отчета у многих появился вопрос: а кто сдает СЗВ-М — отдел кадров или бухгалтерия? В каком подразделении собирается вся необходимая для отчета информация?

Как правило, большинство компаний используют программу 1С для учета данных своих сотрудников. Доступ к этой программе есть и у финансового отдела, и у кадрового персонала. У каждого сотрудника есть права на просмотр той информации, которая нужна ему для работы. То есть увидеть реквизиты работников может и бухгалтер-расчетчик, и сотрудник отдела кадров.

Законодательно этот момент не прописан, и стоит полагать, данный вопрос должен решить руководитель предприятия, назначив ответственное за сдачу лицо.

ВАЖНО! Штраф за несвоевременную подачу данных или за подачу недостоверной информации составляет 500 руб. за каждого сотрудника

Так что руководитель должен быть уверен в профессионализме назначенного человека, чтобы избежать получения штрафов на фирму. Подробнее о штрафах читайте здесь.

Существует один нюанс, говорящий, на наш взгляд, в пользу отдела кадров как специалистов, более подходящих для формирования этого отчета.

Например, сотрудник был принят на работу 28 февраля 2021 года. СНИЛС у данного сотрудника еще не оформлен. Соответственно, для регистрации этого работника в системе персонифицированного учета из отдела кадров будет сформирован запрос в ПФР на предоставление номера СНИЛС. В среднем ответ на этот запрос приходит только через 3 недели. И срок представления информации будет пропущен, ведь отчет мы должны были сдать до 15-го марта.

См. также:

- «Как сдать СЗВ-М, если у сотрудника нет СНИЛС»;

- «СНИЛС отменили — что взамен?».

На данный момент ПФР вроде обещает, что этот процесс будет ускорен, но пока никаких официальных поправок не принято. И по всей видимости, именно сотрудник отдела кадров будет первым на предприятии, обладающим информацией о наличии или отсутствии СНИЛС и, соответственно, о возможности включения нового работника в отчет СЗВ-М. И сможет при получении заветного номера сразу подать форму СЗВ-М с признаком «Дополняющая».

Чтобы понять, кто сдает СЗВ-М и какие еще признаки необходимо в ней указывать, давайте разберемся в этой форме.

За что штрафует ФНС

Существующее законодательство предусматривает несколько видов нарушений в подготовке и подаче РСВ, за которые предусмотрено материальное наказание:

- нарушение сроков подачи;

- неверное указание персональных данных застрахованных лиц;

- неправильные расчеты сумм страховых отчислений.

За не сданную вовремя отчетность

На основании статьи 119 НК РФ штраф за опоздание сдачи РСВ в 2020 году составляет 5% от неуплаченной вовремя суммы взносов за каждый полный или неполный месяц просрочки. Существует верхняя планка, ограничивающая размер санкций, — 30% от указанной суммы. Нижняя планка — 1 000 рублей. Если все взносы перечислены вовремя, нарушитель отделается штрафом в размере 1 000 рублей.

Кроме того, в статье 15.5 КоАП РФ для должностных лиц предусмотрен штраф в размере от 300 до 500 рублей.

ВАЖНО!

За несдачу нулевого отчета оштрафуют на 1 000 рублей.

За ошибки в расчетах и персональных данных

Если компания правильно сделала расчеты, но не торопится делать отчисления, на такой случай предусмотрены пени. Если же страхователь грубо нарушил расчеты — занизил базу расчета — то по статье 120 НК РФ предусмотрено материальное наказание в размере 20% от суммы неуплаченных отчислений, но не менее 40 000 руб.

Если в отчете указаны недостоверные персональные данные сотрудников, такая отчетность считается непредставленной. Чтобы этого не произошло, внимательно заполняйте поля Ф.И.О., СНИЛС и ИНН.

ВАЖНО!

Существует возможность не платить штраф за нарушение сроков сдачи РСВ 2021 года, но для этого следует вовремя исправить все ошибки. После получения отчета налоговики проводят проверку. Если вовремя не выявлены ошибки, страхователю отправляется соответствующее уведомление. Если отчет подавался в электронном виде, нарушителю дается 5 дней с момента получения уведомления на исправление ошибок. Если документ подавался на бумаге, то отводится 10 дней с момента отправки уведомления.

Аббревиатура или условное обозначение: в чём разница?

Аббревиатура (ит. аbbreviatura от лат. вrevis — краткий) образуется в результате сокращения словосочетания и читается по алфавитным названиям начальных букв или по начальным звукам слов, входящих в него. Условное обозначение — буквенно-цифровой или цифровой код, определяющий в заданной последовательности особенности того объекта, которые он определяет; условное обозначение может быть унифицированное, буквенное, цифровое или смешанное, установленное стандартом или другим документом.

Таким образом, эти определения не являются тождественными. Если первое строго привязано к полному наименованию объекта и по смыслу может быть угадано, то второе — совсем не связано с названием объекта, к которому относится, и расшифровке без специального документа-ключа может не поддаваться.

Распространенные ошибки при заполнении СЗВ-М

|

Ошибка |

Как должно быть |

Как исправить |

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы надо указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения подают и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не отражены в исходной форме. В третьем разделе ставим код формы «ДОП». |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. В третьем разделе ставим код формы «ОТМН». |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не являться ошибкой, но если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН, и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Отсутствие кода, как и неверные сведения — основание для штрафа. |

Если отчет не примут, то его необходимо исправить и предоставить заново как исходящий. Если приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Итоги

Работодатели сдают отчет СЗВ-М в ПФР ежемесячно в отношении всех сотрудников. В нем указываются СНИЛС, Ф. И. О., ИНН. При выявлении ошибок в уже поданных сведениях в исходные данные следует внести исправления с помощью форм СЗВ-М дополняющей и отменяющей. С помощью первой поданную отчетность можно дополнить не попавшими в нее сведениями. Вторая отменяет информацию, поданную ошибочно. Если ошибочную информацию требуется заменить на правильную, то дополнительно к отменяющей сдают дополняющую форму. Оформляют отменяющую форму по тем же правилам, что и исходную, но указывают в ней тип «Отменяющая» и вносят в основную таблицу данные только по тем сотрудникам, сведения о которых требуется отменить или заменить.

Пробный бесплатный доступ к системе на 2 дня.