Сзв-стаж — каковы сроки сдачи отчета в 2021 году

Содержание:

- Состав формы и нюансы заполнения

- Сдают ли «нулевую» СЗВ-М

- Порядок заполнения СЗВ-СТАЖ в 2021 году

- Какие отчёты нужно направлять

- Что говорит закон про нулевую форму СЗВ-М

- Когда заполняется раздел 4 ОДВ-1

- Форма СЗВ-СТАЖ — как заполнить

- Как правильно заполнить при отсутствии зарплаты

- Информация о документе-основании

- Нулевая отчетность по форме СЗВ-СТАЖ?

- Как отразить назначение пенсии

- Почему СЗВ-М не может быть нулевым

Состав формы и нюансы заполнения

СЗВ-СТАЖ включает пять разделов. Первые два раздела не вызовут затруднений при заполнении — в них нужно отразить стандартные сведения о страхователе и отчетном периоде.

Основная информация содержится в третьем разделе формы. До 2017 года информацию о стаже работников показывали в форме РСВ-1 (раздел 6.8). По-прежнему следует указывать период работы (в рамках отчетного года), территориальные и особые условия труда, основания для исчисления страхового стажа и досрочного выхода на пенсию. Также в СЗВ-СТАЖ есть колонка об уволенных сотрудниках.

В третьем разделе формы большая часть информации кодируется. Все , приведены в приложении к Порядку заполнения СЗВ-СТАЖ.

В третьем разделе СЗВ-СТАЖ обязательно заполняются графы с 1 по 7. Остальные графы заполняют только при наличии определенных условий. Например, в графе 11 нужно сделать запись ВРНЕТРУД, если работник в указанный период был на больничном. Даты больничного листа отражаются в графах 6 и 7.

Отдельными строками выделяются учебные отпуска, дни сдачи крови и т. д. ( к Порядку заполнения СЗВ-СТАЖ).

Разделы 4 и 5 в отчете за 2017 год заполнять не нужно. Эти разделы заполняют лишь при сдаче СЗВ-СТАЖ на сотрудника, выходящего на пенсию.

Сдают ли «нулевую» СЗВ-М

Для начала отметим, что понятия «нулевой» СЗВ-М как такового нет, поэтому термин взят в кавычки. «Сведения о застрахованных лицах», даже если сведения как таковые отсутствуют, содержат ряд реквизитов, которые помечены как обязательные, их, так или иначе, следует заполнить:

- сведения о страхователе (рег. номер в Фонде, ИНН и др.);

- сведения о периоде подачи отчета;

- код, тип формы (исходная или иная).

Отчет сдается раз в месяц.

ИП, не имеющие сотрудников, не сдают СЗВ-М, в том числе и «нулевую», поскольку не являются страхователями. Это правило контролирующими органами под сомнение не ставится.

Перед работодателями, напротив, в тех или иных случаях встает дилемма: сдавать или не сдавать пресловутую «нулевку». Рассмотрим их подробнее и попутно заметим, что однозначного ответа не дает даже Пенсионный фонд.

Ситуация 1. Наемные работники есть, но деятельность компании или ИП приостановлена (или она не работает по причине сезонности производства).

Первоначально в этом случае у страхователя была возможность не заполнять сведения о застрахованных, оставить их пустыми, что по сути и являлось «нулевым» отчетом. Однако позже ПФР изменил свою позицию, теперь сведения заполняются на сотрудников, с которыми существуют какие-либо договорные обязательства, вне зависимости от факта осуществления хозяйственной деятельности фирмой или ИП и начисления этим работникам оплаты за труд.

Ситуация 2. У фирмы отсутствуют сотрудники.

Нередко возникает ситуация, когда в организации ее директор является единственным учредителем, а сотрудников нет. Соответственно, нет и договоров, на основании которых должна заполняться эта форма. Руководитель не может сам с собой заключить трудовой договор, согласно нормам ТК РФ. Если договорные отношения отсутствуют, то вновь возникает спорный момент. Многие чиновники Фонда на местах требуют предоставления сведений о руководителе, мотивируя тем, что в организации должен быть хотя бы один сотрудник, а страхователи предоставляют такие сведения во избежание санкций.

Другие отделения ПФР предлагают сдавать сведения без перечня застрахованных. Между тем, из разъясняющего письма ПФР №ЛЧ-08-26/9856 от 13-07-16 г., следует и то, что сдавать «нулевые» сведения организация не должна.

Из сказанного можно сделать вывод, что в данном случае следует обратиться в местное отделение Фонда и получить пояснения по указанной ситуации на месте, лучше в письменном виде.

На практике многие фирмы, дабы избежать проблем и разбирательств, а то и штрафов, сдают сведения на руководителя по умолчанию, при этом избегая сдавать именно документы с пустыми графами в отношении сведений на застрахованных лиц. Они руководствуются письмом №ЛЧ-08-24/5721 ПФР от 29-03-18 г., согласно которому руководитель, будучи единственным учредителем, в любом случае является застрахованным лицом, вне зависимости от того, заключал он трудовой договор или нет, начислялась ему оплата труда или нет.

Внимание! Ошибочные сведения, равно как и пропуск срока сдачи отчета, могут вылиться в штраф по 500 рублей на каждого застрахованного работника. Организации, численность которых выше 24-х человек, сдают отчет по ТКС

Игнорирование этого требования может привести к штрафу в сумме 1000 рублей (ФЗ №27 от 01-04-96 г., ст. 17, п. 3,4).

Порядок заполнения СЗВ-СТАЖ в 2021 году

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

При заполнении СЗВ-СТАЖ за 2020 г

нужно обратить внимание на Постановление ПФР от 02.09.2020 г. № 612п

В нем указаны новые коды, которые действуют с 13 октября 2020 г.

В разделе 3 в поле » исчисление страхового стажа» введен новый код — «ВИРУС». Его указывают по тем медработникам, которые осуществляют деятельность по борьбе с коронавирусом. Указывать этот код нужно в период с 1 января по 30 сентября 2020 г.

Кроме того, в этом же разделе нужно указывать новые коды, связанные с применением льготных ставок по страховым взносам. В частности, к ним относятся коды «МС», «ВПМС», «ВЖМС», «КВ», «ВЖКВ», «ВПКВ». Эта же кодировка будет использоваться при формировании расчета по страховым взносам, сдаваемого в ИФНС.

Новую кодировку нужно использовать при формировании годового СЗВ-СТАЖ по итогам 2020 г. или же если нужно заполнить отчет после 13 октября 2020 г.

Остались вопросы? Закажите консультацию наших специалистов!

Форма подается не позднее 1 марта года, следующего за расчетным периодом. Поскольку в 2021 году 1 марта — это понедельник, рабочий день, срок сдачи отчета не переносится. Отчет необходимо подать не позднее 1 марта 2021 года.

Рекомендуем подготовить и отправить сведения в Пенсионный фонд заблаговременно. Это обезопасит учреждение от штрафных санкций. Если в отчетности обнаружится ошибка, то есть время ее исправить и подать корректировочный отчет. В противном случае организацию накажут рублем.

|

Категория сотрудников |

Срок и куда подается |

|---|---|

|

Действующие сотрудники |

До 01.03.2021 — в ПФР (* в течение пяти дней со дня поступления запроса на руки работнику) |

|

Работающие по гражданско-правовым договорам (в случае начисления страховых взносов) |

|

|

Уволенные в 2020 |

|

|

Увольняющиеся в 2021 |

На руки увольняющемуся сотруднику в день увольнения + в ПФР в следующем отчетном периоде (до 01.03.2022) |

|

Все работники при ликвидации и реорганизации предприятия |

На руки уволенным в день увольнения + в ПФР в течение одного месяца с даты промежуточного ликвидационного баланса или передаточного акта |

|

Уходящие на пенсию |

В ПФР в течение трех календарных дней с даты заявления работника о назначении пенсии |

|

ИП без сотрудников |

Не сдают |

Сдача отчета СЗВ-СТАЖ в ПФР возможна только совместно с формой ОДВ-1, которая содержит сведения по страхователю.

Вид подачи отчетности в ПФ РФ напрямую зависит от среднесписочной численности работников.

Если в компании трудятся 25 человек и более, необходимо отчет СЗВ-СТАЖ заполнить онлайн на сайте ПФР и отправить в электронном виде, отчет на бумаге не примут. За несоблюдение требований о формате предоставления отчетности предусмотрены отдельные меры административной ответственности.

Если численность компании не дотягивает до 24 человек, то спокойно отчитывайтесь на бумажных носителях. Компания вправе упростить и ускорить документооборот с контролирующими органами, перейдя на электронный обмен данными, то есть отправлять отчетность электронно.

ВАЖНО! Для формирования электронной отчетности понадобится специальная усиленная цифровая подпись. Ее следует оформить на имя руководителя либо на иное ответственное лицо, наделенное соответствующими полномочиями (право подписи)

Электронная подпись, не отвечающая действующим требованиям криптографической защиты информации, не применяется для подписания электронных отчетов. ПФР откажет в приеме такого отчета.

Какие отчёты нужно направлять

В 2017 году администрирование пенсионных взносов было передано в ФНС. После этого работодатели стали подавать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже.

СЗВ-М

Отчёт СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть отчитаться, например, за июль нужно до 15 августа. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день. В 2020 году по этой причине переносились отчёты за январь – на 17 февраля и за февраль – на 16 марта. Отчитаться за июль следует до 17 августа, а за октябрь – 16 ноября. Остальные отчётные даты не переносятся. Также не было сдвига срока сдачи указанной формы из-за коронавирусных ограничений.

Форма СЗВ-М утверждена постановлением Правления ПФР от 1 февраля 2016 года № 83п. Инструкция по заполнению отсутствует, поскольку отчёт очень простой, а все необходимые пояснения есть прямо в нём.

В форме нужно указать регистрационный номер работодателя в ПФР, его наименование, ИНН и КПП, год и месяц, за который она поддаётся, а также тип (обычно это «исход» – исходящая, то есть первичная). Основная часть – это таблица, где нужно указать фамилию, имя и отчество работника, его СНИЛС и ИНН.

СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена постановлением правления ПФР от 6 декабря 2018 года № 507п. Обычно она подаётся ежегодно. Срок – до 1 марта года, следующего за отчётным, но иногда направить её нужно в другие сроки. Например, если работник обратился за назначением пенсии, то СЗВ-СТАЖ подаётся в течение 3 календарных дней. Для этого предназначается её специальный вид, который так и называется – «назначение пенсии».

В СЗВ-СТАЖ необходимо отразить информацию о страхователе, застрахованных лицах и их стаже. Указывается наименование компании (или имя ИП), ИНН, КПП, регистрационный номер в пенсионном фонде, а также отчётный период и тип формы.

В табличной части помимо фамилии, имени, отчества и СНИЛС застрахованного лица, необходимо указать периоды работы в отчётном году. Если он отработан полностью, то указывается 1 января и 31 декабря. Если работник в текущем году был принят или уволен, то одна из этих дат меняется на дату начала либо окончания договора. Также в отчёте нужно указать периоды деятельности в особых условиях, которые дают право на досрочное назначение пенсии.

СЗВ-ТД

В связи с переходом на электронные трудовые книжки в 2020 году появилась новая учётная форма СЗВ-ТД. Она нужна для того, чтобы сведения о трудовой деятельности сотрудников были переданы в информационную систему Пенсионного фонда.

Помимо этого, отчёт нужно направить при смене работодателем наименования или в случае, когда работник подал заявление о выборе формы трудовой книжки. Если подобных событий не было, то подавать в отношении этого сотрудника СЗВ-ТД не надо. Соответственно, если таких мероприятий не было ни у кого из них, то форма не подаётся вовсе. Однако нужно не забыть передать сведения о таких работниках в Пенсионный фонд не позднее 15 февраля 2021 года.

Сроки сдачи СЗВ-ТД в 2020 году такие:

- если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений;

- в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п. В отличие от прочих форм персонифицированной отчётности, СЗВ-ТД заполняется на каждого сотрудника отдельно. В ней нужно указать сведения об организации и застрахованном лице, отметить, подавалось ли заявление о выборе формы трудовой книжки и в каком виде, а также отчётный период. В основной части формы отражаются кадровые перемещения сотрудника. По сути, СЗВ-ТД представляет собой аналог трудовой книжки, который ведётся в цифровом формате.

Что говорит закон про нулевую форму СЗВ-М

В законодательстве о персонифицированном учете возможность представления нулевого СЗВ-М не предусмотрена (ст. 11 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ). Возникает вопрос: про нулевые налоговые декларации и бухгалтерские отчеты в законодательстве тоже напрямую не сказано, однако их обязательно нужно представлять, чтобы избежать негативных последствий. К примеру, за непредставление налоговых деклараций, даже при отсутствии данных для их заполнения, налоговые инспекторы вправе заблокировать счет (п. 3 ст. 76 НК РФ) и наказать налогоплательщика штрафом в 1 000 руб. (п. 1 ст. 119 НК РФ).

Узнайте больше об особенностях оформления нулевой отчетности из наших материалов:

- «Как заполнить нулевую отчетность по УСН»;

- «Нулевая декларация по НДС для ИП на ОСНО»;

- «Нулевой расчет по страховым взносам в 2021 году — образец».

И все-таки надо ли сдавать нулевой СЗВ-М? Может быть, и с этим отчетом такая же история: если нет деятельности, отсутствуют зарплатные выплаты и движение денег по счетам и в кассе, можно отправить в ПФР форму СЗВ-М с незаполненным разделом 4 «Сведения о застрахованных лицах», то есть, по сути, нулевой отчет? Ответ узнайте в следующем разделе.

Когда заполняется раздел 4 ОДВ-1

Эта часть в описи заполняется только в том случае, если она подается совместно с отчетами СЗВ-ИСХ или СЗВ-КОРР с типом «особая». В ней указываются сведения о начислении и уплате страховых взносов за отчетный период. Эти отчетные формы сдаются за периоды до 2016 года. В эти периоды страхователи передавали сведения об уплачиваемых взносах на обязательное пенсионное страхование непосредственно в ПФР. С 2017 года расчеты по страховым взносам передаются в ИФНС.

Если возникает необходимость откорректировать сведения о начисленных взносах по одному сотруднику, то это влечет за собой изменения данных о начислениях и задолженности по всему страхователю в целом. Чтобы ПФР смог корректно исправить ранее поданные компанией сведения, предназначен раздел 4.

Покажем на примере, как заполнить раздел 4 ОДВ-1. Компания сдала РСВ в ПФР за 2016 год со следующими данными:

| 2016 год |

Задолженность на начало отчетного периода, руб., коп. |

Начислено страховых взносов, руб., коп. | Уплачено страховых взносов, руб., коп. |

Задолженность на конец отчетного периода, руб., коп. |

||

| Всего | За 2015 год | За 2016 год | ||||

| На страховую часть пенсии | 100 000,00 | 2 000 000,00 | 1 950 000,00 | 100 000,00 | 1 850 000,00 | 150 000,00 |

В 2019 году было обнаружено, что сведения не были поданы на одного сотрудника. По нему за 2016 год были начислены взносы на страховую часть пенсии в размере 10 000 руб. Организация подает на этого работника сведения по форме СЗВ-ИСХ и заполняет раздел 4 к описи следующим образом:

Форма СЗВ-СТАЖ — как заполнить

Актуальный бланк утвержден постановлением Правления пенсионного фонда №507п от 06.12.2018. По данным за 2021 год образец заполнения СЗВ-СТАЖ останется таким же. По сравнению с самой первой формой изменений было не много:

- Исчезла необходимость дублировать данные о страхователе в шапке и разделе №1.

- Изменилось название и наполнение 14 графы. Теперь в ней не только данные об увольнении в последний день года (дату надо проставить, чтобы ПФР знал, что в наступающем году человек у вас не работает), а еще и сведения о страховом стаже в статусе безработного. Вторая часть не касается обычных компаний — это отмечают только центры занятости.

Как отразить стаж в отчете СЗВ-СТАЖ

Форма состоит из пяти разделов. В большинстве случаев заполняются только первые три.

№1 — Данные страхователя. Внесите регистрационные данные предприятия: ИНН, КПП, номер в ПФР. Если остаются пустые ячейки, в них надо поставить прочерк. Если отчет заполняется впервые, то тип данных — «Исходная». Форма может быть «Дополняющей» или для «Назначения пенсии». Надо поставить крестик в соответствующем поле.

№2 — Отчетный период. Это календарный год. Для отчетов, подаваемых в начале 2020-го, это 2019-й.

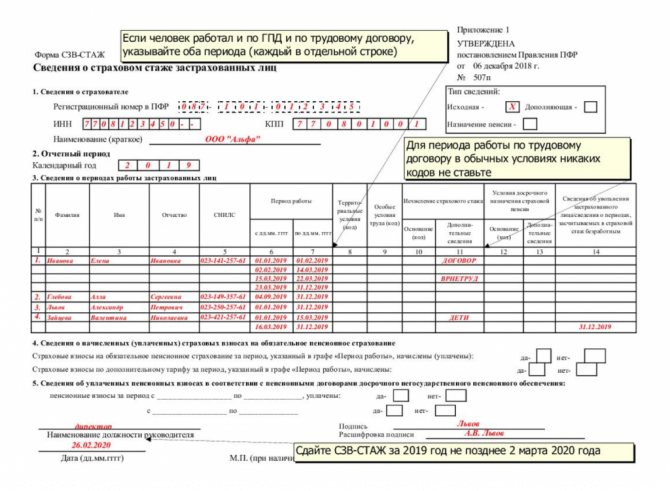

№3 — Данные о периодах труда застрахованных граждан. Основная таблица с данными о страховом стаже. Здесь отдельно надо учитывать периоды, когда человек был в любой разновидности отпуска, поэтому на одного сотрудника может понадобиться несколько строк. Вот как заполняются столбцы:

| Номер столбца | Сведения |

| 2–5 | Личные данные работника: ФИО и СНИЛС. Если строк несколько, заполняется только один раз. |

| 6–7 | Границы учитываемого срока стажа. Формат заполнения: «дд.мм.гг» |

| 8–9 | Коды «особых» стажей за регион или спецусловия. Если стаж обычный, эти поля не заполняются. |

| 10 | Основание для присвоения спецстажа. |

| 11 | Допсведения о периоде стажа: НЕОПЛДОГ— работа по ГПД без выплат. ДОГОВОР — работа по ГПД с выплатами. ДЕТИ — отпуск по уходу за ребенком до 1,5 лет. ДЛДЕТИ — отпуск в связи с уходом за ребенком от 1,5 до 3 лет. ДОПВЫХ — допотпуск на законных основаниях. СДКРОВ — перерыв в работе для донорства. НЕОПЛ — любой неоплачиваемый период, который по закону входит в стаж. Например, служба в армии или производственный простой. КВАЛИФ — отрыв от производства для повышения квалификации. УЧОТПУСК — отрыв от производства на учебу. |

| 12–13 | Заполняются для работников, у которых заполнены графы 8 или 9. |

| 14 | Поставьте крестик, если работник уволен в последний день отчетного года. |

Если отчет составляется в связи с выходом сотрудника на пенсию, надо проставить тип сведений «Для начисления пенсии» и заполнить последние два раздела.

№4 — Информация о перечисленных взносах пенсионного страхования.

№5 — Данные о взносах по договорам негосударственного пенсионного обеспечения.

Важно!Так же как и отчет СЗВ-М, СТАЖ можно корректировать — для этого надо заполнить «дополняющую» форму, в которой включить сотрудников, данные о которых забыли указать или внесли с ошибкой. Допускается корректировка СЗВ-СТАЖ по одному сотруднику или нескольким.

Форма подачи данных

Если среднесписочное число сотрудников за отчетный год не превышает 24 человека, форму подачи данных можно выбирать: на бумаге или через систему электронного документооборота.

Для компаний со среднесписочной численностью 25 или больше человек требование строгое — отчитываться только в электронном виде.

Правила заполнения

Допускается заполнение отчета при помощи печатающего устройства или от руки

Если выбираете второй вариант, обратите внимание на детали:

- Пишите печатными буквами.

- Используйте шариковую ручку с синим, черным или фиолетовым цветом. Красные и зеленые записи запрещены. Гелевые чернила нестойкие, от них лучше отказаться.

- Если ошиблись, перепишите отчет. Помарки и исправления не допускаются, использование белого корректора — тоже.

| Совет

Когда оформляете выписку для увольняющегося сотрудника, заполните отчет только по нему, в двух экземплярах. Оба должен подписать руководитель. Поставьте печать, если она есть у компании. Один экземпляр забирает работник, второй должен храниться в архиве работодателя. |

Как правильно заполнить при отсутствии зарплаты

ПФР принимает только корректные отчеты. Инструкция, как заполнить СЗВ-СТАЖ, если нет работников, но есть директор без зарплаты (с трудовым договором или без):

- Во вводной части указываются все организационные сведения об учреждении — полное (краткое) наименование, ИНН, КПП, регистрационный номер в ПФР. В шапке проставляется количество страниц и указывается информация о нулевом содержании.

- Стоит отметить, что в предыдущей редакции бланка регистрационные данные организации (ИНН/КПП и регномер в ПФР) дублировались в шапке документа и во вводной части. Теперь такая информация указывается один раз. Также больше не ставится сокращение «Стр.» и, соответственно, номер страницы.

- Далее указывается отчетный период — год.

- В табличную часть заносится информация о деловой активности застрахованных лиц. Информация вносится о каждом работнике. Если подается нулевая форма на учредителя, то в таблице указывается его деловая активность только в пределах данной организации.

- Далее отмечаются начисленные и уплаченные пенсионные взносы (период взносов). Факт уплаты отражается в пунктах да/нет. В нулевой форме эти пункты не заполняются.

После заполнения всех необходимых строк отчетность заверяется подписью руководителя учреждения.

Информация о документе-основании

При отражении кадровых событий (приемов, переводов, увольнений и других) в форме СЗВ-ТД указываются реквизиты документа-основания (приказа, распоряжения), которым было оформлено данное событие.

Согласно правилам заполнения формы СЗВ-ТД, по документу-основанию необходимо указать следующие сведения:

- в графе Наименование документа — название документа, подтверждающего оформление (прекращение) трудовых отношений (приема, перевода, приостановления, увольнения и так далее). В качестве наименования документа может быть указан: приказ (распоряжения), решение или иной документ страхователя;

- в графе Дата — дату документа;

- в графе Номер документа — номер приказа (распоряжения) или иного документа без указания знака «N».

При этом в электронном виде предусмотрено больше реквизитов для документа-основания, помимо перечисленных выше имеется также реквизит Серия, для которого нет отдельной колонки в печатном виде:

Поэтому в документе СЗВ-ТД присутствует 4 колонки для реквизитов документа-основания, включая серию:

Так как документом-основанием кадровых событий может быть не только приказ, но и распоряжение, решение учредителей и т.п., то для поддержки хранения различных наименований документов в ЗУП 3 в кадровые документы добавлено специальное поле — Наименование документа:

Если его не заполнять, то в СЗВ-ТД данный документ будет представлен как «приказ». А если указать особое наименование, например, «распоряжение», то именно это наименование и будет указано в форме СЗВ-ТД.

Часто применяемые наименования документов можно внести в специальный список для последующего выбора в кадровых документах:

В качестве Даты документа в форме СЗВ-ТД указывается дата документа Прием на работу, Кадровый перевод, Увольнение:

До ЗУП 3.1.13.188 и 3.1.10.416 Номер документа брался из реквизита Номер кадрового документа:

Начиная с ЗУП 3.1.13.188 и 3.1.10.416 разделена нумерация «электронного» кадрового документа и печатного приказа. В СЗВ-ТД номер соответствует номеру печатного приказа. Соответственно в указанных релизах нижеописанные Дополнительные настройки для отражения номеров кадровых документом в СЗВ-ТД роли не играют.

Если в информационной базе до ЗУП 3.1.13.188 и 3.1.10.416 используются префиксы номеров документов, то вывод номера зависит от параметров, установленных в Дополнительных настройках (Настройка – Дополнительные настройки), по выводу префиксов:

Если установлен флажок Удалять префиксы организации в ИБ из номеров кадровых приказов, то и при печати кадровых документов, и при заполнении сведений в СЗВ-ТД префиксы заполняться не будут:

Нулевая отчетность по форме СЗВ-СТАЖ?

По утвержденным правилам сдачи отчета, его необходимо отправлять в ПФ в том случае, когда у организации либо предпринимателя есть действующее трудовое соглашение хотя бы с одним наемным сотрудником. В том случае, когда у самозанятого гражданина, предпринимателя, адвоката, нотариуса и прочих лиц наемных работников нет, то и составлять и подавать документ у них нет надобности.

В пользу этого решения говорит и тот факт, что сама структура отчета подразумевает наличие в нем хотя бы одной строки со сведениями о работнике, а если таковой нет — то пройти контроль ошибок такая форма уже не сможет.

По отношению к компаниям это нельзя определить однозначно. Все дело в том, что у фирмы изначально есть один работник — директор, сведения о котором прописаны в Уставе. Отсюда следует, что если у компании не подписано ни одного трудового договора, даже с самим директором — то составлять отчет и отправлять его, как и включать туда руководителя, не нужно.

Внимание! С другой же стороны, если имеется подписанное соглашение между директором и компанией, но деятельность не ведется, отчет составлять нужно. В этом случае там будет указано единственное лицо — руководитель.. Такого рода проблемы возникали и при вводе формы СЗВ-М, однако в той ситуации ПФ быстро выпустил разъяснения о том, как действовать в подобной ситуации

Что касается нового отчета, каких-либо официальных комментариев до сих пор не последовало

Такого рода проблемы возникали и при вводе формы СЗВ-М, однако в той ситуации ПФ быстро выпустил разъяснения о том, как действовать в подобной ситуации. Что касается нового отчета, каких-либо официальных комментариев до сих пор не последовало.

Как отразить назначение пенсии

Законодательно установлено, какой отчет надо сдать в ПФР, если работник уходит на пенсию, в постановлении правления ПФ №3п от 11.01.2017. Независимо от того, подаете вы форму о страховом стаже по итогам года или в связи с выходом работника на пенсию, необходимо использовать бланк СЗВ-СТАЖ.

Сначала указывают регистрационные данные страхователя: номер в ПФР, ИНН, КПП, наименование. Чтобы показать, что вы сдаете отчет при выходе работника на пенсию, необходимо в табличке «Тип сведений» (в верхнем правом углу) отметить соответствующее поле («Назначение пенсии»). Затем заполняются остальные разделы.

Обычно при заполнении раздела 1 («Сведения о страхователе») и раздела 2 («Отчетный год») вопросов не возникает, тем более что это повторение регистрационных данных. Намного сложнее разобраться в разделе 3 — таблице «Сведения о периодах работы застрахованных лиц». Когда вы доберетесь до этого раздела, учтите следующие правила:

- Фамилию, имя, отчество и СНИЛС переписывают из официальных документов, а не указывают по памяти.

- Периоды работы указывают только в пределах отчетного года. Например, с Ивановым Сергеем Петровичем заключен трудовой договор в 2015 году, значит, началом периода для заполнения СЗВ-СТАЖ при выходе на пенсию признается 01.01.2020. Что касается даты увольнения, то допускается указать планирующуюся дату. Если работник еще не достиг пенсионного возраста, но уже собирается оформлять пенсию, то укажите дату его рождения. Если работник уже достиг возраста, дающего право на заслуженный отдых, разрешено вписать дату, когда он собирается подать документы в Пенсионный фонд. Напомним, что в этом столбце указывают и сроки, когда человек болел, находился в отпуске за свой счет или по иным причинам не трудился. Уточнения по этим периодам приводятся в графе 11. Основные коды для таких случаев мы собрали в таблицу.

| Код | Полное наименование |

| ДЕТИ | Отпуск по уходу за ребенком |

| ДЕКРЕТ | Отпуск по беременности и родам |

| ДОГОВОР | Работа по договору ГПХ |

| УВПЕРИОД | Работа в рамках увеличенного расчетного периода |

| ДЛОТПУСК | Оплачиваемый отпуск |

| АДМИНИСТР | Отпуск без содержания |

| ВРНЕТРУД | Период временной нетрудоспособности |

| ВАХТА | Вахтовый отдых |

| КВАЛИФ | Повышение квалификации с отрывом от производства |

| ОБЩЕСТ | Исполнение государственных или общественных обязанностей |

| СДКРОВ | Дни сдачи крови и предоставленные дни отдыха по этому основанию |

| ОТСТРАН | Вносится в СЗВ-СТАЖ на работающего пенсионера, если отстранение от работы (недопущение) произошло не по вине работника |

| ПРОСТОЙ | Простой по вине работодателя |

| УЧОТПУСК | Дополнительный отпуск при совмещении работы с учебой |

| МЕДНЕТРУД | Период, в течение которого беременная женщина по медицинским показаниям была переведена с работы, дающей право на досрочное назначение пенсии, на работу, исключающую воздействие неблагоприятных производственных факторов.

Период, когда беременная не работала до решения вопроса о предоставлении ей другой работы в соответствии с медзаключением. |

| НЕОПЛАВТ | Период работы по авторскому договору |

| ДОПВЫХ | Дополнительные выходные лицам, осуществляющим уход за детьми-инвалидами |

- Графы 8, 9, 10, 12,13 СЗВ-СТАЖ заполняются при необходимости, например такой, как заполнить СЗВ-СТАЖ при досрочном назначении пенсии, указать особые территориальные условия или вредные условия труда. Коды представлены в приложении к порядку заполнения формы.

- Последняя графа — 14 — заполняется только в одном случае: если работник увольняется 31 декабря. В ней надо поставить не конкретную дату, а знак Х.

После табличной части производится заполнение раздела 4. В нем пишут, уплачены ли страховые взносы за указанный в отчете период. Как объясняют чиновники, поле с ответом «Да» необходимо заполнять даже в том случае, если за работника еще не успели перечислить взносы, но работодатель не отказывается это сделать своевременно.

Что касается взносов по дополнительному тарифу, то на этот вопрос ответ дают только те организации, для которых предусмотрена такая обязанность. Остальные не заполняют это поле.

ВАЖНО!

Форма отчета не предусматривает заполнение данных о характере выполняемых работ в СЗВ-СТАЖ, ПФР интересуют только сведения об условиях труда.

Раздел 5 не нуждается в заполнении, если работодатель не перечислял деньги по договорам о досрочном пенсионном обеспечении.

Остается только уточнить, кто ответственный за сдачу отчета, подписать его и указать даты отправления в ПФР.

Почему СЗВ-М не может быть нулевым

Чтобы ответить на вопрос, нужно ли сдавать нулевой СЗВ-М, изучим состав и содержание этой отчетной формы.

СЗВ-М относится к персонифицированной отчетности, сдаваемой в ПФР. Бланк СЗВ-М предназначен для отражения индивидуальных сведений о застрахованных лицах (Ф.И.О., СНИЛС и ИНН) и не содержит граф и полей для проставления в них начисленных сотрудникам сумм. Поэтому не играет роли, были начисления в отчетном периоде или нет.

Начиная с отчета за май 2021 действует новая форма СЗВ-М (утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п). Скачать ее и прочитать об изменениях подробнее можно здесь.

В штате ООО «Зеленые насаждения» 5 работников, с которыми заключены трудовые договоры. Работа в компании сезонная, и с ноября по апрель работники находятся в отпуске без сохранения заработной платы из-за отсутствия деятельности.

Несмотря на отсутствие деятельности, в ПФР каждый месяц представляется отчет по форме СЗВ-М, в котором отражаются индивидуальные сведения по всем сотрудникам.

Сформулируем общее правило для СЗВ-М: в нем подлежат отражению сведения о тех сотрудниках, с которыми в отчетном периоде заключены, продолжают действовать или расторгнуты:

- трудовые договоры;

- договоры ГПХ на выполнение работ и оказание услуг (договоры авторского заказа, издательские лицензионные договоры, договоры на отчуждение исключительного права на произведения науки и др.).

Такой порядок установлен в п. 2.2 ст. 11 закона № 27-ФЗ.

Таким образом, нулевой формы СЗВ-М быть не может, т. к. хотя бы один работник в компании будет при любых условиях — ее директор.

Если же работодателем выступает ИП и в отчетном периоде у него не было работников, с которыми действовали, заключены или расторгнуты трудовые договоры и/или договоры ГПХ, отчитываться предпринимателю в ПФР «за себя» по форме СЗВ-М не требуется.