Микропредприятия

Содержание:

- Основные критерии малого предприятия

- Микропредприятие — это субъект малого предпринимательства…

- Какие существуют ограничения

- Что считается микропредприятием

- Какие предприятия считают коммерческими

- Функции крупных предприятий

- Критерии микропредприятия

- Понятие микропредприятия

- Реестр МСП

- Основные критерии малого бизнеса

- Правила кадрового учета на микропредприятии

- Микропредприятие: критерии 2021 г

- Учет на микропредприятиях

Основные критерии малого предприятия

К субъектам малого бизнеса, согласно статье 4 закона №209, могут относиться:

- ИП.

- Хозяйственные субъекты.

- Производственные кооперативы.

- Акционерные общества, если ценные бумаги относятся к инновационному сегменту.

- ЮЛ, занятые в проектах интеллектуального характера.

Какие существуют виды нематериальных административно-правовых способов защиты гражданских прав субъектов малого и среднего предпринимательства?

Эти формы будут относиться к малым субъектам только тогда, когда они соответствуют заданным критериям. Последние установлены ФЗ от 24.07.2007 №209. Критериями считаются основные характеристики хозяйствующего субъекта: численность, доходность, состав уставного капитала.

Могут ли заменить административный штраф на предупреждение субъектам малого и среднего предпринимательства?

Нормативные акты

В 2016 году было принято Постановление Правительства от 04.04.20016 г. №265. Оно определило новый критерий для малого предпринимательства. В частности, теперь критерием вместо выручки от основной деятельности (продажа товаров, услуг) является доход за текущий календарный год, полученный от всех форм деятельности. Максимальная доходность теперь составляет 800 000 000 рублей. Если доходность предприятия превышает названную цифру, оно будет считаться средним. Нововведения вывели некоторые предприятия за рамки малого бизнеса. Это значит, что эти субъекты не смогут воспользоваться сопутствующими льготами. Прочие критерии остались неизменными.

Основные и добавочные критерии

Среднесписочная численность сотрудников равна 16-100 человек. Определяется она следующим образом:

- Находится среднесписочная численность сотрудников, работающих на условиях полной занятости.

- Находится среднесписочная численность сотрудников, работающих на условиях частичной занятости.

Добавочным критерием является общий процент членства прочих хозяйственных субъектов РФ в уставном фонде. Максимальный процент составляет 25%. Прочими субъектами могут являться муниципальные и общественные учреждения, благотворительные фонды. В фонде не должно быть более 49% общего процента участия прочих ЮЛ, которые не относятся к малому бизнесу, и иностранных компаний.

Порядок определения статуса предприятия

Рассмотрим этапы определения статуса компании:

- Определение среднесписочной численности сотрудников за прошедший год. Для вычислений выполняются расчеты на основании данных, направляемых в налоговую инспекцию. Для малого бизнеса среднесписочный показатель варьируется от 16 до 100 сотрудников.

- Определение дохода от всей деятельности предприятия за прошедший год. Расчеты производятся на основании сведений, подаваемых в целях налогообложения. Если предприятие совмещает режимы, суммируется доход по всем декларациям. Максимальная доходность для субъектов малого бизнеса – 800 000 000 рублей.

- Определение процента участия прочих субъектов в уставном фонде. Максимальный процент участия государственных структур, ЮЛ РФ, которые относятся к малому бизнесу, составляет 25%. Максимальный процент участия для иностранных компаний и ЮЛ, которые не относятся к малому бизнесу, составляет 49%.

От статуса предприятия зависит отчетность и налогообложение. Субъектам малого бизнеса предоставляются некоторые льготы.

Микропредприятие — это субъект малого предпринимательства…

Микропредприятие и субъект малого предпринимательства не являются синонимами. Второе понятие носит обобщающий характер и объединяет не только организации, но и индивидуальных предпринимателей. Как разобраться, какая фирма попадает под определение микропредприятия? Все зависит от соблюдения изложенных в законе критериев.

Что представляет собой микропредприятие?

Согласно действующему законодательству микропредприятие – юридическое лицо, которое соответствует определенным критериям. К ним относятся:

- коммерческие фирмы;

- хозяйственные общества и партнерства;

- фермерские хозяйства;

- потребительские кооперативы.

Статус микропредприятия недоступен государственным, муниципальным и унитарным организациям. Его могут получить и ИП, при этом никаких дополнительных действий от них не требуется. Сведения в реестр СМП о статусе бизнеса ФНС вносит самостоятельно.

Правила кадрового учета на микропредприятии

Кадровый учет на микропредприятии ведется согласно гл. 48.1 ТК РФ, регламентирующей деятельность малого бизнеса. Для микропредприятий ввели упрощенный кадровый учет.

Руководители вправе самостоятельно решить, использовать ли в работе следующие документы:

- Перечень правил внутреннего распорядка;

- Положение, регламентирующее оплату труда;

- Указы о премировании;

- Посменный график;

- прочие документы.

Основным документом кадрового учета на микропредприятии является трудовой договор с сотрудником. В нем фиксируются условия труда, его оплаты, гарантии, дополнительные выплаты и компенсации. Удобно пользоваться специально разработанным для этих целей типовым договором. Некоторые организации внедрили его еще в 2016-м. В 2018-м при повсеместном отказе от внутренней кадровой документации он обязателен. Форму можно найти в свободном доступе в интернете.

Решение об отказе от дополнительных документов оформляется приказом руководителя организации либо предпринимателя. Если ряд таких локальных актов уже был издан, то их можно признать недействительными с 01.01.2018 года.

Охрана труда

Ответственность за охрану труда на микропредприятии целиком возлагается на работодателя. Ему необходимо пройти обучение на специальных курсах и получить сертификат. Только после этого он вправе проводить занятия с сотрудниками на тему охраны труда и пожарной безопасности. В его обязанности входит также обязанность по оформлению журнала инструктажа.

Комплекс мероприятий по охране труда на микропредприятии включают в себя:

- обеспечение безопасности рабочих помещений;

- соблюдение санитарно-гигиенических требований на рабочем месте;

- проведение инструктажа и его письменное оформление;

- фиксирование и отслеживание несчастных случаев;

- регистрация и наблюдение за сотрудниками с профессиональными заболеваниями;

- обязательное социальное страхование наемного персонала;

- обеспечение СИЗ;

- выплата предусмотренных законом компенсаций.

В некоторых случаях необходим медицинский осмотр. Это касается вредного производства и водителей.

Для таких маленьких организаций законодательно допустимо нанимать для реализации функции охраны труда специализированные компании. Они берут на себя оформление всех документов, проведение учебных мероприятий с руководителем и персоналом.

Статистическая отчетность

Микропредприятия – это субъекты малого предпринимательства, поэтому ежегодное предоставление статистической отчетности для них не обязательно. Отчитываться необходимо тем, кому направленны письменные требования из органов статистики. Узнать, попала ли организация в выборку Росстата можно на их официальном сайте. Кроме уведомления в письме будут бланки и рекомендации по заполнению форм.

Согласно Закону «О бухгалтерском учете» малые предприятия в течение 3 месяцев по окончании отчетного года в органы статистики направляют бухгалтерскую отчетность, а микропредприятия специальную форму.

В 2018 году все эти сведения можно направлять в электронном виде через ТКС. Датой предоставления будет считаться дата отправки, а в качестве подтверждения вы получите квитанцию из госорганов о приеме. С конца 2015 года значительно увеличились штрафы за не предоставление статистической отчетности. Согласно КоАП административный штраф на должностных лиц за недостоверные сведения, их не предоставление или нарушение сроков составляет от 10 до 20 тыс. руб., для юрлиц – 20 – 70 тыс. руб. Повторное нарушение грозит должностным лицам штрафом 30 – 50 тыс. руб., юридическим — 100 – 150 тыс. руб.

Какие существуют ограничения

Владельцами малого бизнеса не могут быть служащие суда, правоохранительных и государственных органов, военные. Однако эти лица могут быть владельцами акций предприятия и получать от них дивиденды. Запрещено заниматься предпринимательской деятельностью гражданам, имеющим судимость за кражу, взяточничество и коммерческие преступления.

Строгие ограничения накладываются на размер прибыли и численность сотрудников. Если критерии превышены, предприниматель может лишиться статуса. До 2016 года при превышении лимита по выручке или числу персонала малый бизнес и все индивидуальные предприниматели продолжали считаться таковыми еще 2 года. Если за это время владелец организации или ИП не подал заявление о присвоении нового статуса (например, среднего предприятия), он лишался и предыдущего. К 2017 году лимит продлен еще на 1 год.

До установления новых критериев по прибыли мелкие предприниматели именовались таковыми, если СМП получал в год не более 400 млн руб. При потере статуса МП в те годы бизнесмен сейчас может обратиться в налоговую для его возвращения, если годовая прибыль организации не превышает 800 млн руб.

Важно! Соблюдайте предписанные ограничения

Осторожность при оформлении документов убережет от потери статуса

Что считается микропредприятием

В соответствии с законодательством Российской Федерации, микропредприятиями являются организации малого бизнеса, у которых годовая прибыль и цена активов составляет менее 120 млн рублей.

Данному виду правления соответствуют:

- частные фирмы;

- фермерские производства;

- хозяйственные товарищества;

- некоторые кооперативы.

Микропредприятиями не могут являться государственные, местные, унитарные учреждения.

Обратите внимание

Дополнительные документы для утверждения такой формы правления, как микропредприятие, не требуются.

Необходимо учитывать, что налог для микропредприятий составляет только 9% от оборота за весь год. Однако, есть вероятность повышения ставки, например, в связи с увеличением числа наемных работников.

Какие предприятия считают коммерческими

Согласно пункту 1 статьи 50 ГК РФ коммерческими организациями признаются: «организации, преследующие извлечение прибыли в качестве основной цели своей деятельности». Коммерческие организации в соответствии с пунктом 2 статьи 50 ГК РФ могут создаваться в виде:

хозяйственных товариществ и обществ;

производственных кооперативов;

государственных и муниципальных унитарных предприятий.

Гражданский кодекс РФ предусматривает возможность создания:

хозяйственных товариществ (пункт 2 статьи 66 ГК РФ) в форме:

а) полного товарищества;

б) товарищества на вере;

хозяйственных обществ (пункт 3 статьи 66 ГК РФ) в форме:

а) общества с ограниченной ответственностью;

б) акционерного общества;

в) общества с дополнительной ответственностью.

В соответствии с положением пункт 1 статьи 66 ГК РФ хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности.

Вкладом в имущество хозяйственного товарищества или общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества, а в некоторых случаях, предусмотренных законом, подлежит независимой экспертной проверке (пункт 6 статьи 66 ГК РФ). Хозяйственные товарищества, а также общества с ограниченной и дополнительной ответственностью не вправе выпускать акции.

Производственным кооперативом в соответствии с пункт 1 статьи 107 ГК РФ признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

Имущество, находящееся в собственности производственного кооператива, согласно пункту 1 статьи 109 ГК РФ делится на паи его членов в соответствии с уставом кооператива. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иной порядок не предусмотрен законом и уставом кооператива. Согласно пункту 3 статьи 109 ГК РФ кооператив не вправе выпускать акции.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия» (пункт 1 статьи 113 ГК РФ).

Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления (пункт 2 статьи 113 ГК РФ).

Функции крупных предприятий

Крупные компании выполняет функции:

- Изготовление продукции и ее реализация потребителю.

- Обеспечение сырьем, материалами, оборудованием.

- Учет хозяйственных и финансовых операций.

- Управление всеми составными производственного процесса и кадрами.

Для крупных компаний характерны и дополнительные функции:

- Научная работа и исследовательские изыскания.

- Тесные связи со СМИ и общественностью.

- Поддержка предпринимательства.

Крупные предприятия представлены в виде таких основных форм:

| Формы крупного бизнеса | Характеристика |

| 1. Самостоятельное предприятие | Неделимый объект хозяйствования с единой структурой производства. Может состоять из нескольких юридических лиц, но деление только номинальное |

| 2. Компания | 1) Объединены воедино несколько фирм. 2) Их связывает подобный вид деятельности.

4) Каждая составная компании – самостоятельная единица. Она вправе, в случае надобности, работать самостоятельно |

| 3. Интегрированная бизнес-группа | Несколько компаний с общими собственниками. Предприятия часто относятся к различным отраслям |

Важно! Крупные предприятия функционируют не просто как элемент экономической системы. Они в силе изменять окружающее пространство

Такие предприятия влияют на экономическую ситуацию в отрасли, к которой они принадлежат.

Критерии микропредприятия

Критериями, по которым подразделяются компании, которые не относятся к крупному бизнесу, являются:

-

размер доходов;

-

численность работающих;

-

доля участия других организаций и компаний в уставном капитале.

При этом налоговые режимы, которые применяют предприятия, в расчетах не учитываются. Лимиты по доходам устанавливает Правительство.

Условия причисления организации к микропредприятию прописаны в статье 4 ФЗ № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Такими условиями являются:

-

средняя численность наемного персонала до 15 человек по итогам года;

-

общая доля благотворительных, общественных организаций в уставном капитале микропредприятия не более четверти, а иностранных, не относящихся к малому бизнесу, 49%;

-

годовая выручка до налогообложения, полученная от продажи товаров и предоставления услуг, до 120 млн. руб.

Отметим, что для производственных, потребительских кооперативов, крестьянских (фермерских) хозяйств и ИП важны только критерии численности и дохода. Иные условия для них в расчет не берутся.

Обращаем внимание, что категория субъекта малого предпринимательства определяется в соответствии с наибольшим по значению условием (ч. 3 ст

4 Федерального закона от 24.07.2007 № 209-ФЗ).

Если, к примеру, по численности ООО, соответствующее юридическому критерию, может считаться микропредприятием, но выручка у него за прошлый год находится в диапазоне свыше 800 млн. рублей до 2 млрд. рублей включительно, такое ООО будет считаться средним предприятием.

Кроме этого, к микропредприятиям относятся (ч. 3 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ):

-

вновь созданные юридические лица, производственные или потребительские кооперативы, крестьянские (фермерские) хозяйства);

-

вновь зарегистрированные ИП;

-

ИП, применяющие только ПСН.

При этом дополнительные лицензии и документы для подтверждения статуса микропредприятия не нужны.

Специальные критерии микропредприятия

Кроме вышеперечисленных общих признаков микропредприятия (далее — МП) характеризуются также рядом специальных, позволяющих разграничить их с малым и средним бизнесом:

— Численность штата не должна превышать 15 человек (подп. «а» ч. 2 п. 1.1 ст. 4 ФЗ № 209).

— Общегодовой доход составляет не более 120 млн руб. (см. ч. 2.1 ст. 4 ФЗ № 209, постановление Правительства от 04.04.2016 № 265).

Как численность штата, так и размер прибыли рассчитываются за одинаковый временной отрезок — календарный год

При расчете дохода берутся во внимание все виды деятельности независимо от налогового режима

В случае если по данным критериям предприятие попадает в различные категории, окончательный вывод о принадлежности делается на основе признака, имеющего большее значение. Если ИП не привлекает наемных работников, то его принадлежность к МП определяется по размеру дохода. Если же предприятие не отчитывается по размеру прибыли, то критерием будет численность работников (п. 3 ст. 4 ФЗ № 209).

Помимо организаций, отвечающих вышеуказанным общим и специальным критериям, ФЗ № 209 также устанавливает, что по умолчанию к МП относятся все впервые зарегистрированные организации и ИП (в течение первого года существования), а также ИП, работающие по патентной системе.

Понятие микропредприятия

Микропредприятие — это одна из активно развивающихся форм малого бизнеса.

Под ним понимается хозяйственное общество (АО, ООО), кооператив, крестьянско-фермерское хозяйство (КФХ) или индивидуальный предприниматель (ИП), которые соответствуют определенным критериям, прописанным в федеральном законе о малом предпринимательстве.

На основании этих критериев 1 августа каждого года действующие бизнесы заносятся в специальный реестр.

Подтверждать этот статус какими-либо документами не требуется, это происходит автоматически на основе подаваемой налоговой и статистической отчетности.

За 2016 год Росстатом зарегистрировано свыше 2,5 млн подобных организаций.

Узнать о нахождении какой-либо компании в этом списке можно на сайте ФНС при помощи поиска по ИНН, ОГРН либо инициалам индивидуального предпринимателя.

Реестр МСП

Компании и ИП, подходящие под критерии отнесения к субъектам малого и среднего предпринимательства, включаются в Единый реестр МСП. За его формирование и публикацию отвечает налоговая служба. Ежегодно она обновляет данные этого реестра с учетом актуальных сведений, в том числе тех, которые налогоплательщики подают в составе отчетности.

Данные реестра доступны для любого пользователя на сайте ФНС. В форме поиска достаточно ввести один из параметров – ИНН, ОГРН / ОГРНИП или название компании (ФИО предпринимателя). Минимальный набор данных о субъекте, показанных после обработки запроса, таков:

- наименование фирмы / имя ИП;

- ИНН, ОГРН или ОГРНИП;

- основной вид деятельности;

- к какой категории МСП он относится;

- дата внесения информации в соответствующий реестр;

- указание на то, является ли субъект вновь зарегистрированным, а также социальным предприятием.

При желании сам субъект МСП может внести о себе дополнительную информацию в реестр, а именно:

- о том, что он производит высокотехнологичную / инновационную продукцию;

- об участии в госзакупках и заключенных контрактах, а также в программе партнерства с государством;

- свои контактные данные.

Такая информация вносится в реестр по заявлению, которое среднее или малое предприятие может направить через сервис подачи данных в ФНС, подписав электронной подписью.

Обновление реестра происходит 10 августа каждого года на основе отчетов по состоянию на 1 июля

Важно подавать отчетность в срок, иначе есть риск, что данные не будут учтены, и компания не попадет в реестр МСП. Например, в него не включают работодателей, не представивших своевременно сведения о среднесписочной численности работников и налоговые декларации

Если на 1 июля очередного года сведений о доходе и количестве сотрудников у ФНС не будет, 10 августа субъект просто исключат из реестра МСП.

Для чего нужно состоять в реестре

Средние и малые предприятия получают дополнительные возможности для ведения бизнеса. Вот основные из них:

- Применение льготных налоговых систем – УСН, ЕНВД (до 1 января 2021 года), покупка патента. Это позволяет организациям и ИП существенно экономить на налоговых платежах. Также может вводиться нулевая или сниженная ставки для отдельных типов плательщиков или сфер бизнеса.

- Административные послабления. Например, субъекты малого и среднего предпринимательства вправе вести упрощенный бухгалтерский учет и кассовую дисциплину. Для них установлены особые надзорные правила.

- Преференции в госзакупках. Государственные и муниципальные заказчики в рамках своих закупок обязаны часть товаров или работ (не менее 15% совокупного годового объема) закупать у МСП и социальных некоммерческих организаций.

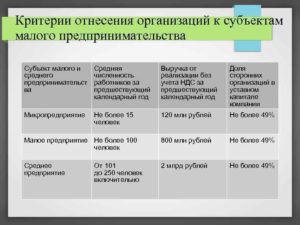

Основные критерии малого бизнеса

Чтобы считаться малым, средним или микропредприятием в 2020 году, следует подходить под это определение по трем основным параметрам:

- попадать в рамки лимита по размеру доходов;

- попадать в рамки лимита по численности сотрудников (численность малого предприятия не должна превышать 100 человек);

- попадать в рамки лимита по доле участия других компаний в уставном капитале.

Представителями малого бизнеса считаются компании и предприниматели независимо от налогового режима, если они соответствуют условиям. Это могут быть фирмы и ИП на УСН, ЕНВД, патенте, ОСН.

С 01.08.2016 в расчет максимального размера доходов за прошедший год включается не просто вся выручка по кассе, а все доходы по налоговой декларации. Приведем критерии отнесения предприятия к малому в виде таблицы.

Таблица 1. Показатели дохода и численности сотрудников.

Критерии малого предпринимательства

Еще одним значимым фактором является доля участия в капитале. Дополним критерии малого предприятия 2020.

Таблица 2. Доли в капитале.

Доля участия других лиц в капитале

Доля участия государственных образований (РФ, субъектов РФ, муниципальных образований), общественных и религиозных организаций и фондов — не более 25% в сумме.

Доля участия обычных юридических лиц (в том числе иностранных) — не более 49% в сумме.

Доля участия юрлиц, которые сами субъекты малого и среднего предпринимательства, не ограничена.

Количество работников в 2020 году определяется на основании среднесписочной численности, отчет по которой предоставляется ежегодно в налоговую инспекцию.

Что касается долей в уставном капитале, то ФЗ № 209 от 24.07.2007 предусматривает исключения. Лимиты не распространяются на:

- акционеров высокотехнологичного (инновационного) сектора экономики;

- участников проекта «Сколково»;

- компании, которые практически применяют новейшие технологии, разработанные их учредителями — бюджетными или научными учреждениями;

- компании, учредители которых включены в правительственный перечень лиц, оказывающих господдержку инновационной деятельности.

А вот доходы за прошедший налоговый период оценивают по налоговым декларациям.

Федеральная налоговая служба разъяснила, что такое малый и средний бизнес: критерии отнесения 2020 содержатся в письме от 18.08.2016 № 14-2-04/0870@.

Правила кадрового учета на микропредприятии

Кадровый учет на микропредприятии ведется согласно гл. 48.1 ТК РФ, регламентирующей деятельность малого бизнеса. Для микропредприятий ввели упрощенный кадровый учет.

Руководители вправе самостоятельно решить, использовать ли в работе следующие документы:

- Перечень правил внутреннего распорядка;

- Положение, регламентирующее оплату труда;

- Указы о премировании;

- Посменный график;

- прочие документы.

Основным документом кадрового учета на микропредприятии является трудовой договор с сотрудником. В нем фиксируются условия труда, его оплаты, гарантии, дополнительные выплаты и компенсации. Удобно пользоваться специально разработанным для этих целей типовым договором. Некоторые организации внедрили его еще в 2016-м. В 2018-м при повсеместном отказе от внутренней кадровой документации он обязателен. Форму можно найти в свободном доступе в интернете.

Решение об отказе от дополнительных документов оформляется приказом руководителя организации либо предпринимателя. Если ряд таких локальных актов уже был издан, то их можно признать недействительными с 01.01.2018 года.

Микропредприятие: критерии 2021 г

Микропредприятие – это субъект малого бизнеса, соответствующий определенным требованиям. В статье – критерии 2021 года для таких фирм и предпринимателей, а также бесплатные справочники.

Без проблем рассчитываться с сотрудниками помогут следующие документы, их можно скачать:

Микропредприятие – это термин, обозначающий категорию экономического субъекта с точки зрения отнесения его к малому бизнесу.

Фирмы и предприниматели, относящиеся к малым или средним предприятиям, имеют право на господдержку и различные льготы: на упрощенное ведение бухучета и подготовку бухгалтерской отчетности, на работу без установленного лимита по кассе, на участие в системе государственных закупок на льготных условиях, на сниженную налоговую ставку при УСН (в некоторых регионах России)

В связи с этим важное значение имеют по микропредприятиям критерии 2021 года. Они позволяют определить, имеет ли конкретная фирма или предприниматель право воспользоваться господдержкой и льготами

Другие документы по отчетности

Ознакомившись с критериями малого предприятия 2021 таблицей, не забудьте посмотреть следующие документы, они помогут в работе:

Учет малого бизнеса в России

К категории малых или средних предприятий фирмы и предпринимателей относит ФНС. Налоговая служба ведет официальный реестр по малому и среднему бизнесу.

Если юрлицо или предприниматель числятся в реестре, то они имеют право воспользоваться льготами по упрощенному бухгалтерскому учету и отчетности, по принятию участия в госзакупках, по налогу с наличными денежными средствами без кассового лимита и т.д.

Идентифицировать фирмы или предпринимателя в реестре можно по таким реквизитам, как название (или фамилия, имя, отчество), ИНН, место расположения юрлица (место проживания ИП) и т.д.

Кроме того, в составе сведений об экономических субъектах содержится дата их включения в реестр ФНС.

Малое предприятие: критерии отнесения 2021 г

По отнесению фирм и предпринимателей к субъектам малого или среднего бизнеса установлено два основных критерия – по среднему списочному числу работников и по доходам с налоговой точки зрения.

Если фирма или предприниматель соответствуют этим требованиям, то есть количество наемных сотрудников и доходы для целей налогообложения не превышают установленные максимальные значения, то соответствующий экономический субъект может быть внесен ФНС в рееестр. Подробнее об этом читайте в таблице 1.

Таблица 1. Малое предприятие: критерии отнесения 2021 г.

| Малое предприятие: критерии отнесения 2021 г. | Числовое значение |

| Среднее списочное число сотрудников за окончившийся год |

|

| «Налоговые» доходы | Сумма доходов не должна превышать:

|

Кроме того, для хозяйственных обществ (АО и ООО) установлены предельные значения по доле участия в их уставном капитале определенных экономических субъектов. Подробнее об этом читайте в таблице 2.

Таблица 2. Критерии малого предприятия 2021 таблица.

| Критерии малого предприятия 2021 таблица | Числовое значение для ООО | Числовое значение для АО |

| Доля участия в капитале по общей сумме | Владеют 25 процентами или менее:

|

|

Владеют 49 процентами долей или менее:

|

Владеют 49 процентами голосующий акций или менее:

|

По критериям малого предприятия 2021 таблица подразумевает, что к иностранным фирмам, доля владения которых в уставном капитале ООО или голосующими акциями АО не может превышать 49 процентов, относятся офшорные компании и не соответствующие российским требованиям к среднему бизнесу по максимальным предельным показателям средней списочной численности сотрудников и налогооблагаемого дохода.

Микропредприятия: критерии 2021 г

Самыми маленькими с точки зрения количества сотрудников и налогооблагаемых доходов среди субъектов малого бизнеса считаются микропредприятия. Подробнее о лимитах, которым они должны соответствовать, читайте в таблице 3.

Таблица 3. Микропредприятия: критерии 2021 г.

| Микропредприятие: критерии 2021 г. | Числовое значение |

| Среднее списочное число сотрудников за окончившийся год | 15 человек |

| «Налоговые» доходы | Сумма доходов не должна превышать 120 млн р. |

Учет на микропредприятиях

Большинство микропредприятий имеет право вести бухгалтерский учет по упрощенному варианту (информация №ПЗ-3/2016 Минфина от 29-06-16). Применение упрощенной системы БУ зависит, прежде всего, от того, какой метод учета применяет предприятие – «микро»: кассовый или метод начисления.

При кассовом методе обязательно применять двойную запись. Если на предприятии совершается менее 30 операций за месяц, то их можно отражать в книге учета фактов хозяйственной деятельности, ведомости по зарплате и на счетах двойной записью. Если операций более 30, следует применять специальные ведомости в сочетании с методом двойной записи и планом счетов БУ (см. информацию Минфина ПЗ 3/2012 п. 4.1). Формы документов и учетных регистров применяются согласно приказу Минфина от 21-12-98 №64-н.

Метод начисления позволяет отказаться от использования в учете корреспонденции счетов и двойной записи как таковой. Микропредприятия в этом случае используют для учета самостоятельно разработанные учетные регистры, на основе которых и заполняют бухгалтерскую отчетность. Если при использовании метода начисления применяется метод двойной записи, необходимости в разработке собственной документации нет: заполняются унифицированные формы и, как обычно, хозяйственные операции отражаются двойной записью.

Пример

Отгрузка товаров покупателю на сумму 800 тыс. руб. может отражаться как методом двойной записи на счетах Дт 62 Кт 90 (отгружены товары 800000 руб.), так и записью в регистре учета доходов и расходов основного производства по схеме:

- дата;

- операция «отгружены товары в течение месяца»;

- документ «регистр учета реализации товаров»;

- сумма (доход) 800000 руб.

В конце месяца подсчитывается сумма по регистру доходов и расходов и фиксируются строкой «Итого» в соответствующих колонках.

На заметку! В некоторых случаях законодательство прямо запрещает использование неунифицированных форм первичных документов при любом из выбранных методов. Это касается, например, учета кассовых операций.

Применение или неприменение двойной записи следует отразить в учетной политике микропредприятия. Как правило, используют формулировку «Бухгалтерский учет ведется без применения двойной записи, по методу начисления. Операции отражаются в учетных регистрах, утвержденных руководителем. Образцы форм приведены в Приложении №…». Помните, что каждая форма должна содержать обязательные реквизиты согласно ФЗ №402 от 6-12-11, ст. 10.

Обратите внимание, что формы должны давать информацию для заполнения бухгалтерской отчетности, а значит, содержать графы, в которые заносятся конечные остатки по тем или иным балансовым статьям, обороты выручки и другие необходимые данные. Микропредприятию целесообразно использовать упрощенные формы отчетности, предусмотренные Минфином (приказ №66н от 2-07-10)

На заметку! Некоторые микропредприятия не могут вести упрощенный учет согласно ФЗ №402 от 6-12-11, ст. 6 (5). Это микрофинансовые фирмы, строительные кооперативы, хозяйствующие субъекты, для которых предусмотрен обязательный аудит, и др.

Микропредприятия могут без потерь точности и существенности учета отказаться от таких учетных регистров, как:

- кассовые (данные есть в кассовой книге);

- банковские (данные есть в выписках банка).

Налоговый учет ведется по стандартам и правилам избранного налогового режима.

Порядок расчета выручки

Выручка считается суммарно по всем видам деятельности. Сочетание нескольких видов деятельности и разных систем налогообложения не имеет значения – в расчет берется весь годовой доход. Совмещение налоговых режимов, например, одновременное применение УСН и ЕНВД или общей системы налогообложения, не является поводом для не включения в Реестр. Все расчеты по определению выручки производятся согласно налоговому законодательству для каждой системы налогообложения отдельно.