Работа с общепроизводственными расходами

Содержание:

- Использование 90-х счетов

- Учет и распределение общепроизводственных расходов

- Учет общепроизводственных и общехозяйственных расходов

- Распределение общепроизводственных расходов

- Для чего применяется счет 25 в бухгалтерском учете

- Издержки на ремонт

- Распределение расходов

- Бухучет: общепроизводственные расходы

- Справочные материалы по теме

- Счёт 23 «Вспомогательные производства»

- Списание и распределение общехозяйственных расходов

- Виды общезаводских расходов

- ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

- Состав затрат можно уточнить по МСФО

- Операции по кредиту: списание общепроизводственных расходов

- Что относят к ОХР

Использование 90-х счетов

Существуют расходы организации, которые не учитываются в основном блоке расходов по 20-м счетам. Речь идет о следующих счетах:

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Они не считаются затратными, хотя предназначены для учета расходный средств. Данные счета расходов в бухгалтерском учете выполняют особые задачи.

Так, на 91 счете отражаются как операционные, так и внереализационные доходы и расходы по отчетному периоду. По кредиту 91 счета:

- прибыль по договору простого товарищества: корреспондирующий счет 76 «Расчеты с разными дебиторами и кредиторами»;

- поступления от продажи или списания основных средств и других активов: корреспонденция со счетом учета расчетов и денежных средств;

- пени, штрафы, неустойки: корреспонденция со счетом учета расчетов и денежных средств;

- предоставление во временное пользование активов: корреспонденция со счетом учета расчетов и денежных средств;

- суммы кредиторской задолженности, внерелизационные расходы и пр.

По дебету 91 счета отражаются:

- расходы, связанные со списанием, выбытием, продажей ОС и активов;

- остаточная стоимость активов для списания амортизационных расходов;

- проценты по использованию кредитов и займов;

- расходы на содержание законсервированных объектов и производственных мощностей;

- убытки возмещенные;

- убытки прошлых лет и пр.

Учет и распределение общепроизводственных расходов

Для более точного и обоснованного отнесения затрат по назначению крайне важно подразделение общепроизводственных расходов в зависимости от места их возникновения. Затраты по организации производства, управлению и обслуживанию подразделяются на цеховые, бригадные, общеотраслевые (общепроизводственные)

Затраты по организации производства, управлению и обслуживанию подразделяются на цеховые, бригадные, общеотраслевые (общепроизводственные).

Бригадные и цеховые расходы учитывают отдельно по каждому внутрихозяйственному подразделению, а общеотраслевые — по отраслям. В состав бригадных (цеховых, общеотраслевых) расходов относятся:

- затраты на оплату труда с отчислениями на социальные нужды аппарата управления и прочего персонала, чьи функции связаны с организацией работ в бригадах, в цехах и отрасли;

- расходы на ремонт основных средств общеотраслевого (бригадного, цехового) назначения;

- другие расходы, связанные с организацией и обслуживанием производственного процесса в бригадах, в цехах и в отрасли в целом.

Для указанных расходов устанавливается единая методика учета и контроля затрат: по каждому их виду составляется плановая смета с подразделением по статьям. Для синтетического учета таких расходов в плане счетов предусмотрен активный, собирательно-распределительный счет 25 «Общепроизводственные расходы», к которому открываются субсчета по мере необходимости. По Дт 25 счета в течение отчетного периода затраты собираются в конце отчетного период, общепроизводственные расходы распределяются пропорционально выбранной базе распределения и включаются в себестоимость конкретных видов продукции.

Бригадные, цеховые расходы включаются в себестоимость только той продукции, которая производится в бригаде, на ферме или в данном цехе. Общеотраслевые расходы распределяются и включаются в себестоимость продукции, производимой во всех основных производствах.

Конкретная база распределения должна быть зафиксирована в приказе об учетной политике. Базами распределения могут быть:

- заработная плата рабочих основного производства;

- сумма прямых затрат;

- плановый объём выпуска продукции и т.д.

При распределении общепроизводственных расходов делается запись Дт 20 счет по учету затрат на производство Кт 25 соответствующий субсчет.

Далее: общехозяйственные расходы

Учет общепроизводственных и общехозяйственных расходов

Затраты, которые нельзя отнести к основному виду деятельности напрямую, но без таких трат ведение хозяйственной жизни предприятия существенно затрудняется, обычно распределяют на общепроизводственные и общехозяйственные расходы. Причем каждая организация самостоятельно определяет методы распределения общепроизводственных и общехозяйственных расходов. Почему? Специфика деятельности и бухгалтерского учета каждой компании различны, то есть имеют ряд индивидуальных отличий. Следовательно, определить общую методику разделения состава затрат на ОХР и ОПР невозможно. Свой выбор организация закрепляет в учетной политике, руководствуясь действующими ПБУ, а также учитывая объемы производств, численность персонала, виды деятельности и прочие показатели финансово-экономической деятельности.

Существует единый критерий разделения расходов, по которому:

- Общепроизводственные расходы включают в себя все траты компании, которые связаны с обеспечением бесперебойной работы по основным и вспомогательным производствам. То есть это обслуживание, ремонт, настройка по основным и вспомогательным цехам.

- В содержание общехозяйственных расходов включают траты, связанные с управлением фирмы, которые напрямую не имеют никакого отношения к производствам, но подлежат включению в себестоимость производимой продукции, услуг.

Распределение общепроизводственных расходов

Некоторые компании для распределения ОП расходов на себестоимость готовой продукции используют специальный коэффициент, который исчисляется по формуле:

где:

- Копр — коэффициент трат, отнесенных к ОПР;

- ОПРмес — расходы за отчетный месяц;

- Бопр — общая база распределения общепроизводственных расходов.

Этот показатель помогает узнать сумму ОПР (сколько рублей), которая приходится на 1 рубль базы распределения.

Распределять общепроизводственные расходы можно по объемам произведенной продукции в разрезе видов продукции, по размерам начисленной заработной платы основного персонала, по каждому виду ГП либо по стоимости МПЗ, направленных на ОП.

Например, за март 2020 г. ОПР составили 150 000 рублей. В учетной политике компании указано, что ОПР распределяются пропорционально прямой начисленной заработной плате основного персонала в разрезе видов готовой продукции.

Начисленная зарплата за март:

- продукт № 1 — 500 000 рублей;

- продукт № 2 — 750 000 рублей;

- продукт № 3 — 250 000 рублей.

Итого 1 500 000 руб.

Вычисляем коэффициент:

Распределяем общепроизводственные расходы по произведенным продуктам:

- продукт № 1 = 500 000 × 0,1 = 50 000 руб.;

- продукт № 2 = 750 000 × 0,1 = 75 000 руб.;

- продукт № 3 = 250 000 × 0,1 = 25 000 руб.

Суммы отражаются проводками в учете:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Списаны ОПЗ в счет основного производства |

20 |

25 |

150 000 |

|

В том числе по видам готовой продукции: |

|||

|

Продукт № 1 |

50 000 |

||

|

Продукт № 2 |

75 000 |

||

|

Продукт № 3 |

25 000 |

Для чего применяется счет 25 в бухгалтерском учете

План счетов бухучета определяет, что счет 25 общепроизводственные расходы предназначен для учета расходов, связанных с обслуживанием производственных процессов организации.

К таким расходам компании можно отнести расходы по содержанию производственного оборудования (например, электроэнергия), расходы на содержание и обслуживание производственных помещений, зарплата обслуживающего персонала с обязательными отчисления на нее и т. д.

Правила устанавливают, что расходы на обслуживание собираются на отдельном счете 25. В течение определенного периода они накапливаются на счете 25, а в конце периода подлежат распределения согласно принятой методики на предприятии.

В результате этого, данные расходы в определенной пропорции включаются в себестоимость каждого вида готового продукта фирмы согласно выбранной базе распределения.

Необходимость такого процесса для организации возникает для целей бюджетирования и управленческого учета, при расчете маржинального дохода.

Внимание! Расходы на обслуживание могут распределяться не только между основными производствами, но также включаться во вспомогательные затраты. Счет целесообразно использовать, если субъект хозяйствования производит готовые изделия (оказывает услуги, выполняет работы) в большом ассортименте

Счет целесообразно использовать, если субъект хозяйствования производит готовые изделия (оказывает услуги, выполняет работы) в большом ассортименте.

Если компания относится к малому бизнесу или у нее небольшая номенклатура производимой продукции, то согласно учетной политики организации счет 25 может не применяться. В этом случае данные затраты отражаются в составе расходов на основное производство.

Внимание! На небольших предприятиях довольно сложно произвести разграничение между основными, общепроизводственными и общехозяйственные расходами. Те расходы, которые сразу же можно без распределения отнести на готовое изделие – это основные затраты

Расходы на содержание цеха, в котором осуществляется производство широкого ассортимента продукции, это общепроизводственные. Затраты на управление компанией (содержание офиса, зарплата директора, его заместителей, финансовых работников и т.д) – это общецеховые.

Вам будет интересно:

Счет 10 в бухгалтерском учете: для чего применяется, характеристики, субсчета, проводки

Издержки на ремонт

Эти общепроизводственные расходы включают в себя затраты на обслуживание сооружений и зданий. Они состоят:

- Из стоимости использованных запчастей и стройматериалов.

- Оплаты труда и отчислений на соцмероприятия и медстрахование ремонтников.

- Стоимости услуг, предоставленных сторонними фирмами и работниками.

Общепроизводственные расходы — это также затраты на ремонт оборудования, транспортных средств, инструментов. Они состоят:

- Из стоимости запчастей и прочих материалов, использованных в процессе ремонта.

- Оплаты труда станочников, слесарей и прочих рабочих.

- Стоимости услуг вспомогательных цехов и сторонних предприятий по ремонту.

Распределение расходов

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная » приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

Бухучет: общепроизводственные расходы

В течение отчетного периода общепроизводственные расходы отражаются по дебету одноименного счета 25. При этом учет расходов на счете 25 ведется в разрезе каждого производственного подразделения. В учете общепроизводственные расходы отражаются проводками:

Дебет 25 Кредит 10 – списана стоимость материалов, запасных частей, использованных для обслуживания и ремонта оборудования;

Дебет 25 Кредит 70 – начислена зарплата сотрудников общепроизводственного персонала;

Дебет 25 Кредит 69 – начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний с зарплаты общепроизводственного персонала;

Дебет 25 Кредит 23 (60, 76) – списаны расходы на содержание помещений (ремонт, плата за аренду помещений, оборудования, оплата коммунальных услуг и т. д.);

Дебет 25 Кредит 02 (05) – начислена амортизация по основным средствам (нематериальным активам), используемым в основном (вспомогательном) производстве.

Такой порядок следует из положений пункта 9 ПБУ 10/99, Инструкции к плану счетов, письма Минфина России от 8 ноября 2005 г. № 07-05-06/294.

Справочные материалы по теме

Сохраните статью в социальные сети:

При ведении счета 20 к нему открываются соответствующие субсчета, и, как правило, стоимость работ, выполненных субподрядными организациями, учитывается на отдельном субсчете счета 20.

Выручкой от реализации для строительной организации являются объемы выполненных и принятых заказчиком строительно-монтажных работ. Данные о выполненных работах, их состав, наименование, объем и стоимость указываются в акте о стоимости выполненных работ — форма КС-2. Основанием для отражения в бухгалтерском учете выручки от реализации строительно-монтажных работ являются первичные учетные документы, оформленные с соблюдением установленного порядка.

Информация о доходах и расходах организации, связанных с обычными видами ее деятельности, согласно Плану счетов финансово-хозяйственной деятельности организаций обобщается на счете 90 «Продажи».

Сумма полученной выручки от выполнения строительно-монтажных работ отражается в бухгалтерском учете записью:

Дебет 62 Кредит 90-1

— отражена сумма выручки на основании учетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами по учету денежных средств и расчетов на суммы поступивших платежей.

Суммы полученных авансов и предварительной оплаты согласно условиям договоров строительного подряда учитываются подрядчиками (субподрядчиками) на отдельном субсчете к счету 62 «Расчеты с покупателями и заказчиками».

Дебет 90-3 Кредит 76 (субсчет «Расчеты по НДС за выполненные, но неоплаченные работы»)

Дебет 90-3 Кредит 68 (субсчет «Расчеты с бюджетом по НДС»)

— принимается к учету НДС в составе суммы, предъявленной к оплате за выполненные СМР (в случае если учетной политикой организации установлено определение выручки от реализации по мере выполнения и предъявления к оплате расчетных документов — выручка «по отгрузке»);

Дебет 90-2 Кредит 20 (субсчет «Фактическая себестоимость работ, выполненных собственными силами»).

Определение финансового результата от сдачи строительно-монтажных работ осуществляется в учете проводками:

Дебет 90-9 Кредит 99.

Для отражения в учете сдачи объектов в целом, такие хозяйственные операции применяются следующие проводки.

Дебет 20 (субсчет «Строительно-монтажные работы, выполненные субподрядными организациями») Кредит 60 (субсчет «Расчеты с субподрядчиками»)

— на стоимость принятых подрядных работ без НДС;

Дебет 19 (субсчет «НДС по подрядным работам» (в части неоплаченных работ) Кредит 60 «Расчеты с поставщиками и подрядчиками» (субсчет «Расчеты с подрядчиками»)

— на сумму налога на добавленную стоимость в стоимости принятых субподрядных работ.

Авансы и предоплата по хозяйственным операциям, связанным с расчетами за реализуемую товарную продукцию (работы, услуги), являются налогооблагаемой базой по налогу на добавленную стоимость независимо от учетной политики, выбранной для целей бухгалтерского учета или налогообложения.

Полученные средства от заказчиков должны рассматриваться как авансовые платежи или предоплата и оформляться проводкой:

Дебет 51 Кредит 62 (субсчет «Расчеты по авансам полученным»).

Дебет 62 (субсчет «Расчеты по авансам полученным») Кредит 68 (субсчет «Расчеты с бюджетом по налогу на добавленную стоимость»).

При завершении отдельных этапов СМР или объекта в целом необходимо произвести зачет ранее начисленных сумм налога на добавленную стоимость с полученных авансов и предоплат:

Дебет 68 (субсчет «Расчеты по НДС») Кредит 62 (субсчет «НДС»)

— отражена сумма ранее начисленного НДС по полученному авансу, но не более суммы налога на добавленную стоимость, отраженной по кредиту счета 68 с реализации СМР, под выполнение которых ранее был получен аванс;

Дебет 62 Кредит 62 (субсчет «Расчеты по авансам полученным»)

— на полную сумму аванса, включая НДС.

Данные проводки исключают повторность начисления НДС по готовой продукции и полученным авансам, а также позволяют определить задолженность заказчика при окончательном расчете с учетом выданных ранее авансов как сальдо по счету 62 «Расчеты с покупателями и заказчиками».

1.2.Особенности учета затрат на производство строительной организации и формирование себестоимости

Счёт 23 «Вспомогательные производства»

Счёт 23 «Вспомогательные производства» возник вследствие того, что само производство делится на основное (то, что производится на продажу) и вспомогательное (вырабатывается то, что в основном должно идти на нужды основного производства). Однако сложность заключается в том, что часто продукция вспомогательных производств может, так же как и продукция основного производства продаваться на сторону, и границы между ними стираются. С чисто бухгалтерской точки зрения счёт 23 «Вспомогательные производства» основан на методике, принятой при учёте счёта 20 «Основное производство».

Главное отличие счета 23 «Вспомогательные производства» от счета 20 «Основное производство» заключается в том, что счет 20 «Основное производство» корреспондирует по дебету с кредитом счета 26 «Общехозяйственные расходы», если учетной политикой предусмотрено включение общехозяйственных расходов в себестоимость произведенной в данном отчетном периоде продукции. Счет 23 «Вспомогательные производства» по общему правилу со счетом 26 «Общехозяйственные расходы» не корреспондирует. Иными словами общехозяйственные расходы не распределяются между продукцией, произведенной цехами вспомогательного производства. Это обусловлено экономией трудозатрат на осуществление учетного процесса, так как себестоимость продукции вспомогательных цехов, в свою очередь, включается в себестоимость основной продукции.

Исключения из данного правила возникают в том случае, если продукция, работы, услуги вспомогательных цехов реализуются на сторону. При определении фактических затрат на производство продукции (работ, услуг) вспомогательных цехов отпущенных на сторону учитываются общехозяйственные расходы.

Новым является то, что на счёте 23 «Вспомогательные производства» могут учитываться затраты на возведение временных (нетитульных) сооружений, которые раньше отражались на счёте 30 «Некапитальные работы».

Так же все затраты собираются по дебету счёта 23 «Вспомогательные производства», сальдо, показывающее величину незавершённого производства вносится в счёт, а разность по уже известной нам по прошлым публикациям схеме: Сн + П — Ск = Р дает величину себестоимости продукции (работ, услуг) вспомогательных производств.

В конце отчётного периода составляется проводка:

- Дебет 20 «Основное производство»Дебет 29 «Обслуживающие производства и хозяйства»Дебет 90.2 «Себестоимость продаж»Дебет 91.2 «Прочие расходы»Кредит 23 «Вспомогательные производства».

Списание на дебетуемые счета выполняется пропорционально фактическому отпуску продукции, как правило, исчисленному в натуральном измерении.

Списание и распределение общехозяйственных расходов

Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета.

Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

- Полной производственной себестоимости.

- Сокращенной себестоимости (метод под названием директ-костинг).

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Если организация применяет для регистрации подсобных затрат счет 23 «Вспомогательное производство» или если на балансе организации есть обслуживающиеся хозяйства (общежития, детские сады, санатории и пр.) и используется счет 29 «Обслуживающее производство», то в дебет счета 29 также могут списываться общехозяйственные расходы.

Расходы могут списываться в дебет этих счетов, только если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Проводки, формирующие отражение таких операций в бухгалтерском учете, будут выглядеть так:

Дт 20 (23, 29) Кт 26

Как отразить в учете производственной организации распределение общехозяйственных расходов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выбор порядка распределения общехозяйственных расходов между указанными выше счетами остается за бухгалтером: общехозяйственные расходы могут распределяться между производствами пропорционально заработной плате, сумме прямых затрат либо выручке. Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике.

Пример

Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств.

Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб.

2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов.

Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Бухгалтеру необходимо оформить следующие проводки:

- Дт 20 Кт 26 — 450 000 (1 800 000 × 0,25) — на себестоимость строительно-монтажных работ отнесена расчетная доля общехозяйственных расходов.

- Дт 23 Кт 26 — 50 000 (200 000 × 0,25) — на себестоимость оказания сторонним организациям автотранспортных услуг отнесена доля расходов со счета 26.

При выборе бухгалтером способа учета продукции по сокращенной себестоимости содержимое счета 26 списывается непосредственно на счет 90-2 «Себестоимость продаж». При этом формируется проводка:

Д 90-2 Кт 26

Подробнее о бухгалтерском учете по счету 90 вы можете узнать, ознакомившись с материалом «Счет 90 в бухгалтерском учете (нюансы)».

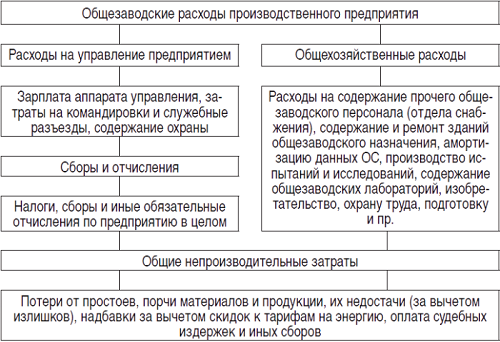

Виды общезаводских расходов

В действующей нормативной базе по бухгалтерскому учету методология учета тех или иных затрат изложена (в рекомендательном и достаточно обобщенном порядке) в Инструкции по применению Плана счетов. Между тем данного документа недостаточно для установления бухгалтером правил накопления и распределения затрат. Для этих целей понадобятся калькуляционные документы для предприятий промышленности, прежде всего Основные положения по калькулированию себестоимости продукции на промышленных предприятиях. В них как раз используется термин «общезаводские расходы», под которыми подразумеваются общепроизводственные расходы предприятий. Причем авторы документа допускают, что название статьи затрат может изменяться с учетом наименования предприятий соответствующей отрасли промышленности.

На схеме представим основные виды общезаводских расходов

Более подробная детализация общезаводских расходов представлена в приложении 5 к Основным положениям по калькулированию себестоимости продукции на промышленных предприятиях. По схеме видно, насколько обширны общезаводские расходы, присутствующие в деятельности любого хозяйствующего субъекта, которому нужно управление. Доля таких затрат в абсолютном и относительном выражении может быть существенной в полной себестоимости продукции предприятия.

Как следует из Основных положений по калькулированию себестоимости продукции на промышленных предприятиях, общезаводские расходы включаются в себестоимость:

- продукции основного производства (включая товары культурно-бытового назначения и хозяйственного обихода, изготавливаемые из отходов);

- той части продукции (работ и услуг) вспомогательного производства, которая выполняется на сторону или для нужд капитального строительства, капитального ремонта и непромышленных хозяйств предприятия.

Общезаводские расходы не включаются в себестоимость:

- внутризаводских (межцеховых) заказов;

- забракованной продукции;

- внутрицеховых работ и услуг. Она состоит только из прямых затрат на сырье, материалы, покупные изделия и полуфабрикаты (за вычетом возвратных отходов), топливо и энергию на технологические нужды, основную и дополнительную заработную плату производственных рабочих и отчисления на социальное страхование.

Общезаводские расходы, как правило, распределяются между различными видами продукции пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов на содержание и эксплуатацию оборудования. В отдельных отраслях промышленности общезаводские расходы могут распределяться пропорционально расходам на передел. Условия применения указанных методов распределения общезаводских расходов на предприятиях соответствующих отраслей промышленности устанавливаются в отраслевых инструкциях.

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

Предположим, в качестве показателя нормальной производительности производственных мощностей Компания приняла годовой полезный фонд рабочего времени работы оборудования, определенный исходя из установленной в Компании сменности и продолжительности рабочей недели, которые считаются для Компании нормальными в сложившихся рыночных условиях. В годовой полезный фонд рабочего времени работы оборудования не включено время необходимых регламентированных остановок (технические перерывы, техническое обслуживание, текущие и капитальные ремонты и т.д.). В Компании установлен двухсменный режим работы.

Пусть производственные мощности представлены 2 станками, на которых выполняются основные технологические операции и производится товарная продукция. Годовой фонд рабочего времени при работе на одном станке составляет 2000 машино-часов. Общая продолжительность технических перерывов и остановки на ремонт составляет 100 машино-часов в год по каждой единице оборудования.

В указанной ситуации годовой полезный фонд работы оборудования (ГПФРО) будет рассчитан следующим образом:

ГПФРО = 2 станка х 2 смены х 2000 машино-часов – 100машино-часов х 2 станка = 7800 машино-часов

Компания предполагает, что загрузка производственных мощностей в течение всего года будет равномерной, поэтому среднемесячный полезный фонд рабочего времени оборудования рассчитывается как 1/12 от годового полезного фонда, таким образом, среднемесячный полезный фонд составляет 7800*1/12 = 650машино-часов.

По результатам апреля 2013 года суммарная фактическая выработка составила 520машино-часов.

В этом случае коэффициент фактической загрузки производственных мощностей будет рассчитан следующим образом:

Кфз = 520/650 = 0,8

В апреле общая сумма постоянных общепроизводственных расходов, по перечню, утвержденному в локальном нормативном акте, составила 3000 тыс. руб.

Таким образом, с учетом поправки на коэффициент фактической загрузки производственных мощностей:

— на себестоимость готовой продукции будут списаны постоянные общепроизводственные расходы в сумме 2400 тыс. руб. (3000 тыс. руб. х 0,8);

— на прочие общепроизводственные расходы по обычным видам деятельности будут списаны затраты в сумме 600 тыс. руб. (3000 тыс. руб. – 2400 тыс. руб.).

Состав затрат можно уточнить по МСФО

Стоит отметить, что отдельные типы косвенных затрат не определяются Положением о бухгалтерском учете. По крайней мере, такая ситуация с российским стандартом, а вот в международном приводится их исчерпывающая расшифровка.

В МСФО указывается, что можно на законодательном уровне отнести к косвенным видам расходов. К ним причисляется:

- платежи по страхованию за вычетом сумм, направленных на оплату страховки, а также денежных компенсаций за обеспечения и гарантии по конкретным договорам, заключенным со сторонними организациями

- расходы, которые предприятие вынуждено нести на техническую и конструкторскую поддержку, но они при этом не оплачиваются по отдельным договорам

- накладные на строительные услуги

- расходы по займам и кредитам

Данный перечень хоть и считается международным, им вполне можно воспользоваться при работе на российской территории. Возможность использования международных стандартов присутствует в нормах отечественного права, например, в Положении, регулирующем финансовую политику предприятия любой формы собственности. Дополнительно подтверждается приказом Министерства Финансов, изданном в 2008 году.

Соответствующим пунктом Положения определяется понятие времени признания расходов. По нему затраты следует относить к тому отчетному периоду, в котором они были непосредственно осуществлены.

Операции по кредиту: списание общепроизводственных расходов

В инструкции по использованию типового плана счетов сказано, что собирательные синтетические счета 25 и 26 обязательно должны быть закрыты на конец месяца. Это требование означает, что все дебетовые суммы относят на счет 20 (или 90 для общехозяйственных расходов). Бухгалтер запишет проводки наподобие:

- Дт «Основное производство» Кт «Расходы общепроизводственные» – списаны суммы общепроизводственных расходов, осуществленных на нужды цехов основного производства;

- Дт «Обслуживающее производство» Кт «Расходы общепроизводственные» – отнесены суммы накладных расходов на оплату труда персонала обслуживающего производства;

- Дт «Вспомогательное производство» Кт «Расходы общепроизводственные» –списаны расходы по коммунальным платежам объектов вспомогательного производства;

- Дт «Основное производство» Кт «Расходы общехозяйственные» – в состав фактической производственной себестоимости были включены общехозяйственные расходы;

- Дт «Себестоимость продукции» Кт «Расходы общехозяйственные» – суммы затрат административно-управленческого характера списаны на себестоимость продукции.

В зависимости от того, в кредит какого счета относят данные дебетовых оборотов общехозяйственных расходов, формируется полная или производственная себестоимость изделий.

Что относят к ОХР

Согласно Инструкции по применению Плана счетов (пр. 94н Минфина) к ОХР правомерно отнести:

- оплату труда АУП центрального офиса с отчислениями в Фонды;

- амортизацию ОС, НМА, используемых в управленческом процессе;

- арендные платежи, если здания непроизводственного назначения используются по договору аренды;

- расходы на содержание непроизводственных зданий, в том числе выплаты коммунальным службам;

- расходы на охрану труда;

- оплату командировок АУП;

- расходы представительского характера;

- канцелярские, банковские, расходы, на услуги аудиторов и пр.

Исчерпывающего списка ОХР нормативные акты на сегодняшний день не содержат. Главным признаком, позволяющим отнести затраты к этой категории, является тот факт, что они не связаны непосредственно с производством товаров, работ или оказанием услуг.

На заметку! При решении вопроса, считать расходы общепроизводственными или общехозяйственными, например, если у организации имеется филиал, целесообразно, кроме отношения его затрат непосредственно к процессу производства, оценить такой фактор, как участие ответственных лиц филиала в производстве продукции (управлении организацией в целом). В определенных случаях играет роль территориальная удаленность подразделения (филиала) от центрального офиса компании.