Как застраховать жизнь

Содержание:

- Как онлайн получить электронный полис

- Как выбрать страховую компанию?

- Особенность оформления страховки при использовании маткапитала

- ВСК страховой дом

- Страхование жизни

- Можно ли вернуть страховку при досрочном погашении и как это сделать

- Что входит, а что – нет в список страховых случаев

- Где дешевле всего застраховать свою жизнь – обзор ТОП-5 компаний с выгодными условиями страхования

- Выплаты при возникновении страхового случая

- Программы и виды страхования жизни и здоровья

- Титул – что это и зачем его страхуют?

- Инвестиционные Программы в «Ингосстрах-Жизнь» — Страхование Жизни и Здоровья

- Страхование жизни при ипотеке

- Страхование жизни и здоровья: пошаговая инструкция

- Какие преимущества дает страховка жизни при ипотечном кредите?

- «Ингосстрах-Жизнь» — Онлайн Заявка на Расчета Стоимости Страховки Жизни и Здоровья

- АльфаСтрахование

- Тарифы страхования от несчастных случаев

- Страхование недвижимости для ипотеки

- Заключение

Как онлайн получить электронный полис

Такой вариант предпочтителен, ведь позволяет сэкономить время и деньги. Часто при оформлении полиса на сайте клиент получает хорошую скидку. Заполнение формы предельно простое. От человека потребуется указать банк, в котором получен ипотечный кредит, вписать свой возраст, сумму кредита и при желании выбрать дополнительные услуги.

Положительные моменты подачи заявки в режиме онлайн:

- Оформление в удобном режиме и в комфортное время.

- Экономия времени.

- Процедура прозрачная, итоговую сумму страховой премии по ипотечному кредиту легко рассчитать на онлайн-калькуляторе.

- Готовый бланк отправляется на указанную электронную почту, не придется посещать офис компании.

Электронный полис имеет такую же юридическую силу, как и его бумажный вариант.

При его оформлении пользователь ограждает себя от навязывания разного рода платных опций. На некоторых сайтах даже реализована опция оплаты с банковской карты. Готовый документ отправляют клиенту сразу после внесения платежа. Копия бланка сохраняется в личном кабинете на сайте страховщика, к нему есть доступ в любое время.

Как выбрать страховую компанию?

Сегодня можно найти множество сайтов для страхования жизни, имущества, автомобиля и т.д. Тяжело однозначно сказать, какая именно компания лучше. Впрочем, если придерживаться определенных критериев, то с выбором вы точно не прогадаете

Особое внимание обращайте на следующие параметры:

- год основания – желательно, чтобы страховая пережила несколько масштабных финансовых кризисов, поскольку это свидетельствует о ее устойчивости;

- список учредителей – наличие авторитетных бизнесменов или управляющих станет дополнительным преимуществом, поскольку они формируют имидж;

- клиентская база – учитывайте не только общее количество, но и конкретное направление, которое вас интересует;

- отзывы – только клиенты способны дать наиболее объективную оценку деятельности страховой компании;

- кто является перестраховщиком – наличие надежного банка или крупной финансовой компании будет плюсом.

На сегодняшний день самыми надежными компаниями считаются: MetLife, Альянс, Ингосстрах, Ренессанс. В Сбербанке страхование жизни лучше не оформлять. Все ведущие банки имеют дочерние страховые компании. Однако в них работает несколько человек. Организации этого калибра не имеют должных ресурсов для эффективной деятельности. Их создание необходимо исключительно для присутствия на новом рынке. Например, человек приходит открыть депозит, а ему пытаются продать накопительную страховку. Подобные продукты тяжело назвать выгодными.

Особенность оформления страховки при использовании маткапитала

Материнский капитал для покупки квартиры можно использовать двумя способами.

- Использовать непосредственно как первый взнос.

- Использовать как частично досрочное погашение.

В первом случае схема выглядит так:

- Банк даёт на покупку квартиры 2 400 000 рублей. Эта сумма будет изначально отображена в кредитном договоре.

- Покупатель отдаёт продавцу наличными 117 000 рубле.

- Пенсионный фонд перечисляет продавцу 483 000 рублей.

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

Вторая схема использования маткапитала:

- Банк даёт на покупку квартиры 2 883 000 рубля.

- Покупатель вносит наличными 117 000 рублей.

- 483 000 маткапитала поступают из ПФР в банк как частичнодосрочное погашение.

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

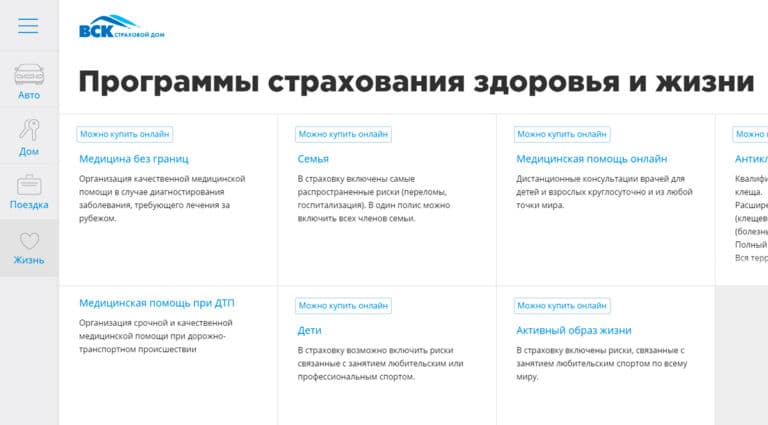

ВСК страховой дом

Программа защиты жизни от ВСК страховой дом действует на территории всего мира и хорошо подойдет путешественникам. Стоимость полиса начинается от 330 рублей и зависит от суммы покрытия ущерба. В минимальный тариф включается финансовая защита на 50 000 рублей, а максимальная сумма составляет 500 000 рублей. Страховка оформляется на сайте и действует 1 год.

Полис предусматривает защиту в случае смерти, инвалидности, экстренной госпитализации и травм в результате несчастных случаев и ДТП. Сумма выплаты зависит от тяжести повреждений и дополнительных факторов: хирургическое вмешательство или временная нетрудоспособность. Оформление договора займет несколько минут, для этого не нужно идти в офис или дожидаться подтверждения менеджера.

Заполните электронную форму с личными данными и выберите подходящие условия. После оплаты сервис автоматически обрабатывает данные и высылает действующий бланк полиса на почту. ВСК страховой дом пользуется популярностью у клиентов и считается лучшей компанией для оформления страховки от несчастных случаев.

Страхование жизни

РЕСО страхование предполагает специальный комплекс программ, рассчитанный на выплату средств даже при благоприятном исходе. Полисы включают риск дожития до конца действия договора, что подразумевает выплату полной страховой суммы.

Всего существует шесть программ с риском дожития:

- Капитал и Защита-Сейф – направлен на накопление средств, основной целью является получение страховой выплаты по дожитию.

- Капитал и Защита-Эконом — при дожитии включает 100% страховую сумму, а также освобождает близких умершего от затрат после смерти застрахованного.

- Капитал и Защита-Актив – предназначен для материальной защиты семьи в результате потери молодого члена семьи. В группы риска занесен несчастный случай в результате ДТП.

- Капитал и Защита-Престиж – предназначен для покрытия расходов на случай несчастного случая и естественной смерти.

- Капитал и Защита-Максимум – предложение, которое подразумевает постепенные социальные выплаты по потере кормильца.

- Капитал и Защита-Юниор – полис предусматривает стопроцентную выплату выгодопотребителю страховой суммы в указанный в договоре срок. Как правило, полис оформляют родители на случай смерти с возможностью выплаты страховки детям по наступлению ими восемнадцатилетия.

РЕСО-Гарантия — компания, которая заботится о здоровье и жизни клиентов всех возрастов, социальных статусов, национальностей и сфер детальности. Компания предлагает страхование жизни и здоровья, а также оформление ОМС и ДМС полисов. Оформление возможно как в офисе, так и онлайн.

Можно ли вернуть страховку при досрочном погашении и как это сделать

Досрочное полное или частичное погашение задолженности по ипотеке позволит сэкономить не только на процентах. Выгода заметна и по снижению величины страховых взносов, прямо зависящих от размера долга. Вернуть страховую премию при частичном погашении не получится, но при полном досрочном закрытии кредитного договора это реально.

При этом важно внимательно читать договор со страховщиком. В ряде случаев получить допускается только часть последнего страхового платежа за текущий год

Но чаще это правило не актуально, что отмечается в договоре. Чтобы вернуть деньги при досрочном погашении ипотеки, нужно обратиться к страховщику напрямую или пойти в банк, если полис приобретался в кредитном учреждении. С собой необходимо иметь документы о праве собственности из Росреестра, справку из банка о закрытии кредитной линии и паспорт. Заявление на возврат останется написать на месте.

Если решение компании положительное, деньги в среднем поступят на счет за 14 календарных дней. Если клиент принимает решение отказаться от страхового полиса в «период охлаждения» за 14 дней с момента оформления ипотеки, по закону ему обязаны вернуть страховой взнос в полном размере. В ситуациях, когда страховой случай наступил, речи о возврате суммы и быть не может.

Что входит, а что – нет в список страховых случаев

Страховые риски подразделяются на 4 группы: травмирование, инвалидность, нетрудоспособность, смертельный случай. К случаям, на которые распространяется страховка являются травмы, полученные вследствие НС. К ним относится отравление ЛС плохого качества, когда были употреблены просроченные продукты питания.

Несчастные случаи имеют место, когда произошло заражение клещевым энцефалитом и патологическая беременность, роды с последующей операцией по удалению органов малого таза. Также к ним входят вывихи, повреждения органов, утрата конечностей вследствие неправильных медицинских действий.

Если перечисленные случаи (на протяжении года), а также проникновение инородного тела в дыхательные пути, переохлаждение организма, приводят к летальному исходу застрахованного лица. Страховка выплачивается только, когда НС входят в первую группу. Когда застрахованное лицо умирает, то компенсацию получает его семья или родственники.

Где дешевле всего застраховать свою жизнь – обзор ТОП-5 компаний с выгодными условиями страхования

Чтобы облегчить читателям выбор страховых партнёров, мы составили список наиболее надёжных компаний, предлагающих выгодные и доступные программы страхования жизни.

1)Тинькофф Страхование

Дочернее подразделение известного бренда «Тинькофф». Не имеет многолетнего опыта работы на страховом рынке, но пользуется заслуженной популярностью у граждан и корпоративных клиентов.

Компания держит уверенный курс на технологичность, надёжность и высокий уровень сервиса. Большинство страховок можно оформить в режиме онлайн с доставкой на дом. Все желающие могут воспользоваться при выборе программы помощью интернет-консультанта.

2)БИНБАНК

Страхование здоровья, жизни, имущества, путешествий и много другого

Обратите внимание на накопительные программы от БИНБАНКА, позволяющие застраховать на длительный срок здоровье, жизнь, безопасность семьи

Ещё одна инновационная программа от этого страховщика называется «Капитал в Плюс». По сути, это разновидность выгодного инвестирования личных активов. Договор рассчитан на 5 лет, предполагаемый ежегодный доход – 15%. В случае смерти страхователя деньги получает заранее назначенное им лицо.

3)МетЛайф

Международная компания, с 1994 года работающая на российском рынке. Общее количество клиентов во всём мире – больше 2 млн. Специализация – страхование жизни и здоровья. Помимо страхования рисков, договор с этой компанией даёт множество дополнительных преимуществ.

В частности, накопительная страховка «Престиж» даёт возможность получить к определенному сроку деньги на обучение ребёнка в самых престижных вузах РФ и всего мира, а полис «Защита жизни» гарантирует выплаты при диагностировании критических заболеваний.

4)РЕСО-Гарантия

Компания работает с 1991 года и предлагает клиентам более 100 страховых продуктов на все случаи жизни. Агентство «Эксперт» поставило этой фирме максимально высокую оценку А++ (наивысший уровень надёжности).

Программа «Капитал и Защита» гарантирует выплаты при любом варианте развития событий. Даже если страхового случая не произошло до истечения срока договора, клиент получает страховую сумму полностью.

5)Росгосстрах

Самый опытный страховщик в РФ – правопреемник организации ГОССТРАХ, основанной в 1921 году. Компания гарантирует своим клиентам быстродействие, высокий уровень обслуживания и держит курс на полную прозрачность в вопросах финансовой и юридической деятельности.

Предлагает несколько видов страхования жизни – «Накопительная программа», «Инвестиционная», «Ритуальная», «От несчастного случая». На сайте в режиме онлайн работает финансовый консультант.

Читайте публикацию «Туристическое страхование» на нашем сайте.

Выплаты при возникновении страхового случая

Характер выплат, обозначенный в договоре, определяют застрахованные риски. Когда трудоспособность временная может назначаться пособие. Его выплата предусмотрена на каждый день. Оно является фиксированным процентом от страховой суммы.

Если имеет место полная утрата трудоспособности, страховые компании выполняют единовременную выплату, составляющую процент от всей суммы полиса. Ее определяют согласно группе инвалидности: I от 75 до 100%; II от 60 до 75% и III – 40-50%. Выплаты относительно травмирования и переломов осуществляются на основе таблиц, которые были утверждены в компании.

Программы и виды страхования жизни и здоровья

Страхование человека – элемент финансовой стратегии, позволяющее обеспечить безопасность при появлении неблагоприятных факторов. Программы страхования жизни и здоровья отличаются по целям вложения, моментам получения выплат и доходности.

Основные сходства и различия представлены в таблице:

| Основные показатели | Виды страхования | ||

| Накопительное | Инвестиционное | Рисковое | |

| Цели | Накопление денежных средств для обеспечения гарантии по платежам в размере, не ниже внесённых сумм на протяжении периода заключения договора | Вложение под своеобразные проценты не только для обеспечения защиты, но и приобретения прибыли в зависимости от доходности инвестиционного проекта | Надёжная финансовая опора при возникновении непредвиденных ситуаций, начиная от заболеваний и заканчивая смертью |

| Срок заключения договора | Минимальный период — 5 лет, максимальный – 40 лет, ограничивается моментом достижения определённого возраста, в 90 % случаев не превышающего 75 лет | Минимальный – 3 года, максимальный определяется условиями договора | Минимум и максимум не ограничены по срокам, договор заключается как срочной формы с указанием конечного срока, так и на бессрочной основе, завершаемый наступлением смерти |

| Период получения и размер выплат | По завершении действия договора как минимум в размере вклада, при наступлении страхового случая – в превышающем внесённые средства размере, при досрочном получении – в размере выкупной суммы | В сроки завершения – в сумме с полученными инвестиционным проектом процентами, при досрочном получении – со штрафными выплатами в пользу страховщика | При наступлении условий страхования жизни и здоровья, отнесенных договором к страховым случаям, при досрочном расторжении с минимальными потерями исключительно в период охлаждения |

| Периодичность взносов | Ежемесячно, ежеквартально, раз в полугодие, но не реже одного раза в год | Определяется клиентом самостоятельно, возможно как внесение всей суммы сразу, так и постепенное вложение по мере возможности | Определяется договорными условиями, максимальный размер по сумме, как правило, составляет первый взнос |

| Процентная ставка | В переделах 4 % | Зависит от доходности инвестиционного проекта | Фиксируется сторонами самостоятельно |

| Преимущества | Расширенное покрытие рисков, идеально подходящие для защиты финансового благополучия при наступлении страхового случая и создания накоплений на перспективу | Идеальное сочетание перспективного потенциального дохода, защиты и гарантии сохранения 100 % сумм вложений | Страховка здоровья и жизни обеспечивает финансовую опору при несчастных случаях, позволяет оплатить дорогостоящее лечение при форс-мажоре |

Основным каналом реализации страховых программ считаются кредитные учреждения, реализующие порядка 80 % полисов. Лидером является Сбербанк, занимающий на страховом рынке свыше30%. На сайтах банков имеется онлайн-калькулятор, позволяющий рассчитать страхование жизни за каждый конкретный период. В 2018 году союзом страховщиков утверждён внутренний стандарт взаимодействия, представляющий памятку для граждан, подробно описывающую, что даёт страхование жизни по конкретной программе.

Титул – что это и зачем его страхуют?

Ипотека — один из многих финансовых инструментов, несущий в себе большие риски для банка. Во многом это связано с длительным сроком страхования: например, за 10–15 лет квартира может сгореть, а сам заемщик умереть или потерять работу. Поэтому банки стремятся минимизировать риски, в том числе с помощью различных страховых продуктов.

Законодательно человек, который хочет получить ипотеку, должен оформить только страхование предмета залога — то есть самого недвижимого имущества — от повреждения либо полного уничтожения.

https://www.youtube.com/watch?v=ytcopyrightru

Другие договора страхования не предусмотрены законодательством, заемщик имеет право отказаться от них.

Но многие банки хотят свести риски практически к минимуму, поэтому выдают ипотеку только при комплексном страховании. Обычно в такой пакет входит страховка:

- предмета залога, то есть самой недвижимости;

- жизни заемщика — если он умрет, оставшуюся часть долга выплатит страховая компания;

- трудоспособности заемщика — если он получит травму и не сможет работать, страховая компания также выплатит денежные средства;

- титула — если заемщик лишится недвижимости, компания компенсирует финансовые затраты на ее приобретение, и он сможет выплатить ипотеку.

В любом случае возможно добровольное титульное страхование без ипотеки. То есть если вы покупаете жилье за наличные, вы можете тоже застраховать титул. Однако стоит помнить о том, что при покупке квартиры за наличные средства, при страховании титула, перечень документов запрашиваемых Страховой Компанией не уменьшается. На практике этот вид добровольного страхования тяжело застраховать.

Требовать страхование титула банки не могут. По закону обязательно только страхование недвижимости, которая передается в залог банку. Его требуют в каждом банке. Что касается титула, застраховать его отдельно получится не во всех СК. Обычно компании в такой ситуации предложат вам полис комплексного страхования.

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

https://www.youtube.com/watch?v=ytdevru

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

Комплексное страхование требует Райффайзенбанк, Газпромбанк, ВТБ, Альфа-банк, ДельтаКредит, и т. д. В Сбербанке в дополнение к обязательной страховке недвижимости попросят застраховать только жизнь и здоровье. При отказе поднимут процент на 1 пункт.

Инвестиционные Программы в «Ингосстрах-Жизнь» — Страхование Жизни и Здоровья

Программа инвестиционного страхования жизни «Вектор» предназначена для граждан, которые хотят вложить деньги в надежный финансовый инструмент. Главные ее преимущества заключаются в следующем:

- Юридической защите — деньги не подлежат дележке при имущественном споре, также их не могут конфисковать или арестовать.

- Финансовой защите — в непредвиденных обстоятельствах близкие могут воспользоваться этой дополнительной финансовой защитой.

- Налоговой выгоде — за счет налогового вычета можно вернуть 13% от суммы годового взноса.

- Льготном налогообложении — налог взимается только с инвестиционной составляющей страховой выплаты.

Воспользоваться этой программой могут граждане РФ в возрасте от 18 до 82 лет и срок ее действия начинается от 3,5 лет. Сделать взнос нужно одним платежом в размере не менее 30 тыс. руб.

К покрываемым рискам относится дожитие до конечной даты страхования, гибель застрахованного от любого фактора, гибель застрахованного при наступлении несчастного события, гибель застрахованного при дорожно-транспортном происшествии. Во всех этих случаях выплачивает 100% от гарантированной страховой суммы.

Программа работает следующим образом:

- Страхователь выбирает одну из трех программ инвестирования («Сбалансированный рост», «Здравоохранение», «Верный курс»).

- Производится формирование гарантийных и инвестиционных фондов и вложение денег в прибыльные инструменты.

- Когда срок действия программы заканчивается страхователь, получает сумму, равную первоначальному взносу и ДИД в соответствии с результатами проведенной программы инвестирования.

В роли выгодоприобретателя по риску гибель выступает человек, которого письменного назначит застрахованный или его наследники, во всех остальных случаях – сам застрахованный.

Страхование жизни при ипотеке

Когда вы заключаете договор об ипотечном кредитовании, вам, вероятнее всего, предложат осуществить такой вид страхования. Конечно, огромной необходимости в этом нет, но банковская организация вряд ли воспримет такой вывод положительно, вам просто откажут в кредите.

Кто-то считает, что это попытка банка заставить клиента заплатить как можно больше денег, но это не совсем так. Мы все понимаем, что уровень смертности в нашей стране довольно высок, а значит и риск невозврата кредита тоже повышен. Поэтому банковская организация стремится прежде всего обезопасить себя.

По своей форме и содержанию договоры могут разительно отличаться в зависимости от того, с какой страховой компанией он заключается.

Страхование жизни и здоровья: пошаговая инструкция

Процедура страхования жизни – важный и ответственный момент. Поэтому прежде чем оформить полис, стоит заняться изучением нюансов самого процесса. Действуйте последовательно и внимательно. А мы подскажем, что нужно предпринять на каждом этапе.

Шаг 1. Решаем, что будем страховать.

Сначала определитесь, от каких рисков вы хотите застраховаться. Готовых программ много, нужно только выбрать.

Вы можете включить в свою страховку:

- Получение группы инвалидности;

- Риск пострадать от стихийных бедствий;

- Наступление несчастного случая на работе;

- Смерть в результате ДТП, других аварий.

При выборе учитывайте, какой образ жизни вы ведете, где трудитесь.

Шаг 2. Выбор страховщика.

Если он сделан правильно, то своевременные и полные выплаты вам гарантированы. Если компания добросовестная, то благополучие своих клиентов она ставит на первое место.

Хороший страховщик характеризуется следующими параметрами:

Чтение отзывов в сети в данном случае самый ненадежный способ получить правдивую информацию. Негатива будет гораздо больше: в этом направлении работают и конкуренты, да и клиенты, согласитесь, бывают разные.

Шаг 3. Выбор страховой программы.

Сейчас практически все страховые компании предоставляют своим клиентам возможность выбора из большого списка программ. Но выбирайте только то, что будет вам действительно полезно. Поэтому сразу решите, что для вас важнее – защита в различных непредвиденных ситуациях, или долгосрочное вложение.

Если сами выбрать не можете, проконсультируйтесь со страховым брокером. Заплатить ему нужно один раз, зато он подберет то, что выгодно и нужно именно вам.

Шаг 4. Знакомимся с договором.

Специалисты не устают повторять: читайте, прежде чем подписать. Если что-то непонятно, вызывает сомнения, скажите об этому агенту

Обращайте внимание на то, что написано мелким шрифтом. Если есть возможность, пусть с договором ознакомиться юрист-профессионал

Шаг 5. Предоставляем документацию.

Стандартный набор документов включает в себя:

- Ваш паспорт;

- Заявление;

- Анкету по форме компании.

Требования к документам могут отличаться в разных страховых фирмах.

Шаг 6. Вносим оплату.

Оплату можно произвести наличными деньгами, банковским переводом, некоторые компании принимают оплату через электронные платежные системы.

Чаще всего оплата производится не за один раз, а регулярными платежами, так как страхование жизни – это процесс долгосрочный.

Шаг 7. Заключение договора.

Это заключительный шаг всей процедуры. Переоформлять договор долго, поэтому читайте все внимательно и только потом ставьте подпись. При этом учитывайте, что часть страховых программ начинает свое действие через 7-14 дней с момента подписания договора.

Какие преимущества дает страховка жизни при ипотечном кредите?

СЖ — самый существенный расход, с которым заемщик сталкивается при оформлении ипотеки. Суммы платежей за год составляют от 7-18 тысяч руб. При этом, чем больше риски заболеваний, смерти заемщика, тем выше тариф. Но страхование жизни дает заемщику хорошие бонусы:

- Повышение вероятности выдачи ипотечного кредита;

- Низкие процентные ставки (без личного страхования банк повышает процент за пользование кредитом на 1-2 пункта);

- В случае временной нетрудоспособности с кредитором проще договориться — рефинансировать займ или пересмотреть график погашения;

- При наступлении страхового случая выплачивать долги будет страховая компания, семейный бюджет не пострадает;

- В случае болезни заемщика лечение и восстановление оплатит СК.

Чем меньше сумма долга по ипотеке, тем меньше страховой платеж. При досрочном погашении кредита часть уплаченных взносов СК возвращает застрахованному лицу (если нет ограничений в договоре). Кроме того, страховщики заинтересованы в привлечении клиентов, поэтому часто предлагают акции, позволяющие снизить взнос на 0,5-0,8%.

Страховку оформляют на получателя ипотечного кредита, созаемщиков, поручителей и других лиц, указанных в договоре ипотеки. Каждая компания утверждает перечень лиц, жизнь которых не может быть застрахована:

- Моложе 18 лет, старше 55-60 лет;

- Состоящие на учете в наркологии, психоневрологических, противотуберкулезных диспансерах и других специализированных медучреждениях;

- Перенесшие инсульт, инфаркт;

- С серьезными заболеваниями (онкология, диабет, цирроз печени, болезни сердца, СПИД, ВИЧ и другие болезни).

Есть страховщики, которые не отказывают таким лицам в заключении договора, а повышают тариф по причине рискованности страховки.

В программу страхования жизни СК могут включать риск причинения вреда из-за НС, недобровольной потери работы (сокращение численности сотрудников, ликвидация фирмы).

«Ингосстрах-Жизнь» — Онлайн Заявка на Расчета Стоимости Страховки Жизни и Здоровья

Подача заявки на предоставление страховой услуги в офисе компании несомненно допускается. Однако, в современном мире люди все больше поддаются техническому прогрессу и познают компьютерную технику. А с учетом высокого темпа жизни у многих просто нет возможности потратить личное время на лишнюю поездку к страховщику.

Поэтому разработчики «Ингосстрах-Жизнь» на официальном сайте компании создали возможность подачи заявки онлайн из любого места, в котором есть интернет. Выполняется это следующим образом:

2. На главной странице сайта нажать на клавишу «Перейти в каталог».

3. Из предложенных программ выбрать наиболее подходящую и кликнуть клавишей мыши на кнопку «подробнее», расположенную справа от продукта.

4. Далее откроется страница с подробным описанием характеристик программы, которую нужно прокрутить вниз практически до конца.

5. В специальное поле, расположенное в самом низу страницы, вносятся данные для подачи заявки в онлайн-форме. Заявка на оформление страхового продукта небольшая, в ней требуется указать только город проживания, фамилию и имя, действующий номер мобильного телефона для дальнейшей связи и электронную почту.

Завершается процесс переходом по кнопке «Отправить». После этого на указанный номер телефона менеджер страховой компании перезвонит для уточнения информации и обсуждения деталей. В дальнейшем потенциальному страхователю придется посетить офис «Ингосстрах-жизнь».

АльфаСтрахование

Выбор пользователей

Если ищете, где оформить полис для защиты жизни и здоровья от несчастных случаев, обратитесь в АльфаСтрахование. Базовая страховка для взрослых включает покрытие на 100 000 рублей и обойдется в 400 рублей. Такой полис подойдет для взрослых людей, которые не подвергают себя излишнему риску и не участвуют в соревнованиях.

В тарифной сетке есть несколько вариантов сумм возмещения и возможность самостоятельного регулирования условий договора. Онлайн калькулятор поможет определиться с дополнительными опциями и выбрать оптимальные условия для страхования. Компания предлагает не только годовые полиса, но и краткосрочные варианты для детского лагеря, спортивных соревнований, туристических походов.

Для небольших групп можно выбрать программу группового страхования, в которой предусмотрена защита до 15 человек. Это удобно для спортивной секции или семейного мероприятия на природе. Многие клиенты в отзывах отмечают недорогие тарифы АльфаСтрахование и оперативные ответы специалистов по вопросам урегулирования страховых случаев.

Тарифы страхования от несчастных случаев

Страховая сумма рассматривается в качестве лимита ответственности между страховой фирмой и страхователем. Она предполагает произведение выплаты согласно заключенному между ними договору. При добровольном страховании клиент вправе самостоятельно определиться, какой размер будет составлять страховая сумма. При этом тариф и процент от нее устанавливается страховщиком. Итоговый тариф увеличивается пропорционально количеству рисков, которые предусмотрены в полисе.

Величина страховых взносов определяется рядом факторов. В частности профессией страхователя. От ее опасности растет тарифная ставка. Учитывается образ жизни, когда имеет место занятие травмоопасными видами спорта, тариф возрастает

Во внимание берется возраст, так повышенные коэффициенты действуют относительно детей и людей преклонного возраста

Определяется тарифная ставка в соответствие с полом. Для представителей сильной половины после сорока лет страховка увеличивается. Также учитывается состояние здоровья, кто страдает опасными болезнями, получают значительный тариф. Важным моментом является страховая история.

Клиенты, которые себя зарекомендовали, могут воспользоваться скидкой от страховой компании. Также рассматривается количество лиц, которые были застрахованы. Ставка уменьшается на основе действия семейных и корпоративных программ. В этом плане учитывается срок страхования. Предусмотрено, что за год действия договора клиенту предоставляется скидка от страхового взноса.

Взнос можно внести сразу или в рассрочку: каждый год, месяц или раз в квартал. Когда составляется договор надо предусмотреть все нюансы. Их необходимо оговорить со страховщиком и детально изучить действующий порядок.

Страхование недвижимости для ипотеки

Когда человек покупает квартиру в ипотеку, она остается в залоге у банка до полного погашения ипотечного кредита. Чтобы банк был уверен, что с квартирой всё будет в порядке, он просит оформить страховку. Такая страховка называется ипотечным страхованием недвижимости.

При выходе на сделку покупки квартиры в ипотеку банк предложит несколько страховых компаний на выбор. Еще компанию может посоветовать риелтор, но можно найти и самим. Для страховки понадобится:

- выбрать страховую компанию;

- собрать документы: паспорт заемщика, договор купли-продажи и ипотечного кредитования, оценка недвижимости;

- подписать заявление — бланк выдаст страховая компания;

- оплатить страховку.

Для ипотеки страхуют только конструктив — это несущие конструкции квартиры. Страховать ремонт, коммуникации или ответственность перед соседями не нужно. Страховая компания будет предлагать расширенную страховку: от пожара, затопления, ответственности перед соседями или ремонта — но это всё не нужно для оформления ипотеки, и можно отказаться.

В ипотечном договоре есть условие: заемщик должен застраховать недвижимость, иначе банк не заключит с ним договор

Страховка квартиры для ипотеки стоит около 0,1 – 0,5% ее стоимости. Например, для квартиры за 2 550 000 рублей страховка стоит 5100 рублей в год. Цена страховки зависит от стоимости квартиры, суммы кредита, наличия права собственности, возраста и пола заемщика.

Примерно рассчитать цену страховки можно на сайтах страховых компаний, например на калькуляторе Ингосстраха:

Для расчета нужно ввести банк, остаток по кредиту, процентную ставку, год рождения, пол и срок действия страховки.

Есть страховые компании, представители которых приезжают в банк в день сделки, чтобы подписать с заемщиком договор, — это удобнее, чем отдельно идти в страховую, а потом в банк. После оплаты страховки выдают полис и памятку.

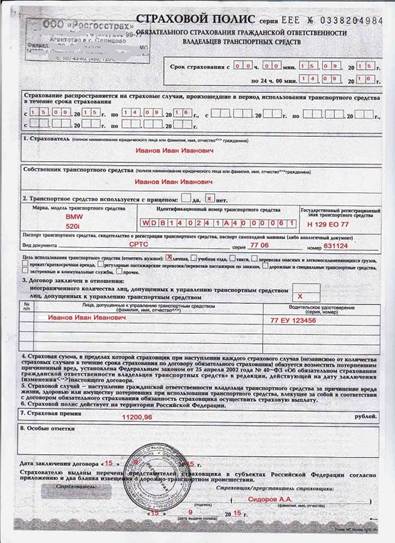

Полис выглядит так:

Страховку квартиры нужно продлевать каждый год, пока действует ипотека. Если забыть о страховке, придется выплачивать банку неустойку: ½ процентной ставки ипотеки. Например, если процентная ставка 8% годовых, каждый день без страховки долг будет рассчитываться по ставке 12% годовых.

Санкции за отсутствие страховки квартиры прописываются в договоре ипотечного кредитования

С каждым годом цена страховки уменьшается, потому что остаток по кредиту становится меньше.

Заключение

Сделаем выводы. Страхование жизни – дело нужное и полезное. Человеку ответственному и дальновидному стоит обязательно воспользоваться предложениями страховщиков, дабы защитить свои финансовые и материальные интересы.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.