Правила заполнения товарной накладной для ип

Содержание:

- Содержание

- Как заполнить графу 13 (образец товарной накладной без НДС)

- Как заполнить

- Ответственность за составление и учет

- Заполнение бумажной накладной ТОРГ-12

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Обязательные данные при заполнении

- Кто составляет накладную формата А5

- Частые ошибки при заполнении и ответственность

- Что сделать?

- Название и вид документа

- Расходная накладная: образец

- Если вы получили неправильную товарную накладную без НДС

- Исправления в бумажных и электронных документах

- Чем отличается СФ от ТН?

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Оформление документа

- Особенности заполнения бумажной накладной

- Транспортная накладная

- Товарная накладная ТОРГ 12

- Итоги

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Содержание

Счёт содержит такие пункты:

- Дата, когда был выписан счёт и номер самого документа.

- Полная информация о поставщике, в том числе и его банковские данные.

- Данные о покупателе.

- Название, а также количество, цена за единицу и стоимость продаваемых ТМЦ или оказанных услуг.

- Итоговая стоимость, а также сумма НДС, если он есть.

- Подписи ответственных лиц.

В счёте-фактуре обязательно должны быть такие пункты:

-

Номер по порядку.

- Дата выписки.

- Реквизиты самого налогоплательщика, а также покупателя.

- Реквизиты грузоотправителя.

- Номер платёжного документа в случае получения от своего контрагента авансовых платежей.

- Наименование поставляемых продавцом различных товаров или услуг.

- Единица измерения.

- Цена за единицу товара без учёта налога.

- Общая стоимость товаров или работ, или услуг.

- Налоговая ставка.

- Стоимость всего количества продукции или услуг с учётом налогов.

- Подписи должностных лиц.

В товарной накладной есть такие пункты:

- Порядковый номер.

- Дата выписки.

- Название, а также реквизиты покупателя или продавца.

- Наименование товара, его количество, а также общая стоимость.

- Основание выписки ТН с указанием номера договора и даты его подписания.

- Подписи ответственных лиц.

Как заполнить графу 13 (образец товарной накладной без НДС)

Итак, помня о том, что накладная, как первичный документ, должна оформляться в соответствии с реальными обстоятельствами, мы должны в графе 13 «Ставка» формы ТОРГ-12 отразить ту ставку НДС, которая соответствует нашей отгрузке:

- «Без НДС» — если речь идет о спецрежимах или проведении необлагаемых НДС операций (они указаны в статье 149 НК РФ);

- «0%» — при осуществлении деятельности, облагаемой по льготной ставке (подробный перечень приведен в статье 164 НК РФ).

Никаких пустых мест и прочерков в графе 13 формы ТОРГ-12 быть не должно — как и путаницы в ставках, дабы не дать проверяющим зацепку.

Предлагаем также ознакомиться с образцом ТОРГ-12:

Как заполнить

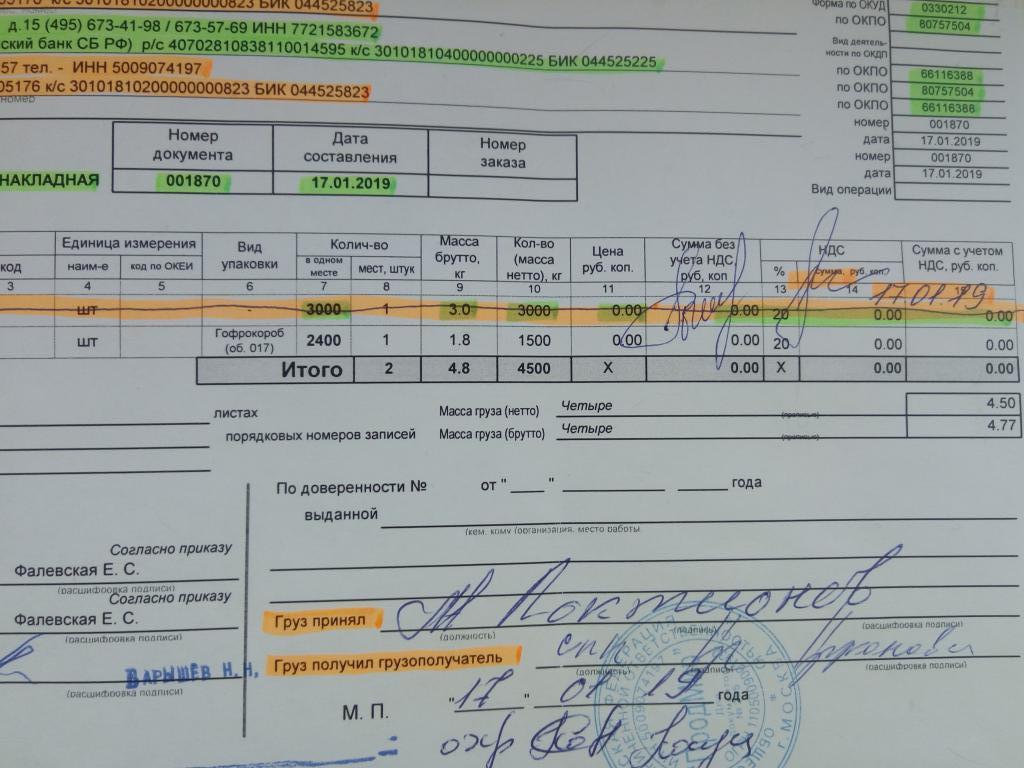

Обычно товарная накладная ТОРГ-12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

Собрали основные правила заполнения ТОРГ-12 в таблице:

|

Графа |

Порядок заполнения |

|---|---|

|

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты |

Наименование вписывается и полное, и краткое. |

|

Структурное подразделение |

Максимально полная информация (наименование, контактные данные). |

|

Поставщик |

Полное и краткое наименование, адресные и банковские данные. |

|

Грузополучатель |

То же, что для поставщика. |

|

Плательщик |

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз). |

|

Основание |

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка. |

|

Коды ОКУД и ОКПО, вид деятельности по ОКДП |

Указываются коды, присвоенные организации органом статистики при постановке на учет. |

|

Табличная часть ТОР-12 |

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него. |

|

Груз получил грузополучатель |

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность). |

|

Груз принял |

Подпись материально ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.). |

|

По доверенности № |

Данные доверенности сотрудника, получившего груз. Не заполняется, если в строке «Груз получил грузополучатель» расписался руководитель. |

|

Груз получил грузополучатель |

Заполняется в случае получения груза руководителем организации. |

|

Место печати со стороны поставщика |

Проставляется печать поставщика, при ее наличии. |

|

Место печати со стороны грузополучателя |

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна. |

|

Показатель даты |

Фактическая дата отгрузки должна совпадать с датой в накладной. |

В нормативах по заполнению ТОРГ-12 разъясняется, как правильно подписать накладную при приеме товара, — документ подписывают обе стороны: представители продавца и грузополучателя (покупателя). Со стороны покупателя подпись оставляет не только руководитель, но и сотрудник, принимавший поставку. А со стороны поставщика документ подписывает работник, ответственный за поставку, главный бухгалтер (при наличии) и сотрудник, который произвел отпуск груза.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний

Обратите внимание на печать! Так, например, печать не является обязательным реквизитом (не поименована в списке обязательных реквизитов в 402-ФЗ). Но в товарной накладной ТОРГ 12 печать должна стоять, т

к. она предусмотрена формой. По данному вопросу могут возникнуть разногласия при зачете НДС с налоговой инспекцией. С другой стороны, если грузополучатель получил товар по доверенности, заверенной печатью организации, то в накладной ее ставить не обязательно. В этом случае достаточно прикрепить к накладной доверенность и обеспечить хранение этих двух документов вместе.

Лица, которые подписали накладную со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара

Поэтому бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету

ТОРГ 12 также заполняется покупателем в случае возврата товара поставщику. В данном случае происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Заполнение бумажной накладной ТОРГ-12

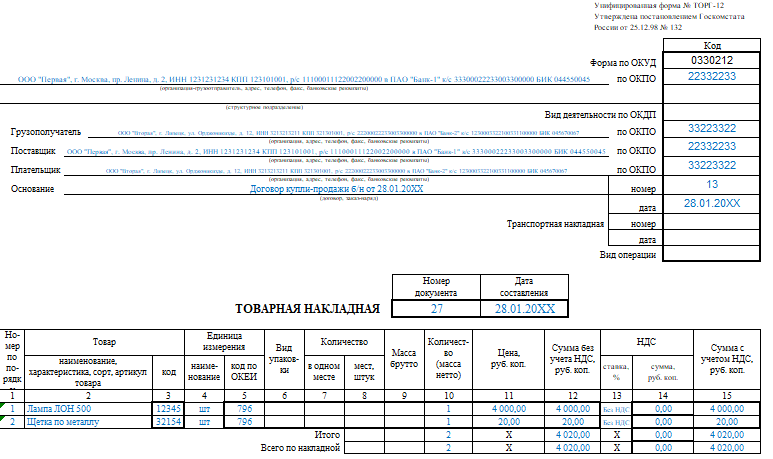

Если поставщик использует унифицированный бланк ТОРГ-12 из альбома унифицированных форм первичной учетной документации по учету торговых операций, необходимо соблюдать правила оформления регистра. Накладную ТОРГ-12 можно формировать и в бумажном, и в электронном виде, но для электронного бланка понадобится электронная цифровая подпись. Унифицированный документ составляется в двух экземплярах, по одному для каждой из сторон. Его необходимо формировать непосредственно в период поставки груза — либо в момент поставки, либо сразу после ее завершения.

Шаг 1. Заполняется вводная часть.

Вносятся данные о наименовании, адресах и банковских реквизитах следующих организаций:

- организация-отправитель и ее структурное подразделение (при необходимости);

- грузополучатель;

- поставщик;

- плательщик.

Шаг 2. В обязательном порядке указывается основание, по которому и осуществляется поставка — договор или государственный контракт. Основанием может выступать счет.

Шаг 3. Необходимо отразить коды в специально отведенной таблице справа.

Прописывают и кодировку по формы по ОКУД (0310001), и индексы предприятий по ОКПО и ОКДП, указывают номер товарно-транспортной накладной при ее наличии.

Шаг 4. Проставить актуальные номер и дату документа.

Шаг 5. Заполнить табличную часть ТОРГ-12.

| Номер строки | Название графы | Описание |

|---|---|---|

| 1 | Номер по порядку | Отгружаемые позиции перечисляются по порядку |

| 2 |

Наименование, характеристика, сорт, артикул товара |

Название поставляемых товаров с их учетными характеристиками |

| 3 | Код товара | Кодировка продукции (при наличии данных) |

| 4 | Наименование единицы измерения | Указывается единица измерения |

| 5 | Код единицы измерения | Здесь отмечается кодировка единицы измерения по ОКЕИ |

| 6 | Вид упаковки | Отмечается форма упаковки товара |

| 7 | Количество в одном месте | Количественные параметры отгружаемых товаров или партий |

| 8 | Количество мест, штук | |

| 9 | Масса брутто | |

| 10 | Количество (масса нетто) | |

| 11 | Цена | Стоимость одной единицы, указывается в рублях |

| 12 | Сумма без учета НДС, руб. коп. | Сумма считается как произведение количества продуктов и цены |

| 13 | Ставка НДС | Действующая ставка налога для организаций — плательщиков НДС. Если предприятие не платит налог, то указывается «без НДС» |

| 14 | Сумма НДС | Величина налога по каждой позиции |

| 15 | Сумма с учетом НДС | Здесь отмечается суммарное значение — стоимость продукции + расчетный показатель НДС |

Шаг 6. В нижней строке отражаются итоговые количественные и стоимостные показатели по товарной накладной. Если организация не платит налог на добавленную стоимость, то в графах проставляются нулевые значения.

Шаг 7. Добавить приложения к регистру.

Эти строки заполняются в тех случаях, когда вместе с отгруженной продукцией предоставляется дополнительная или сопроводительная документация — паспорта, сертификаты и прочие. Необходимо указать общее количество листов приложений. Если приложений к поставке нет, то в строке ставится прочерк.

Аналогичная ситуация и с разделами «Всего мест», «Масса груза». Они заполняются при необходимости, в общих случаях специалист ставит прочерки. В разделе «Отпущено» указывается итоговая сумма, которую заказчик должен перечислить поставщику.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Обязательные данные при заполнении

Существует обязательный перечень реквизитов, которые должны отражаться в товарной накладной. Из-за отсутствия хотя бы одного обязательного реквизита, она становится недействительной; такую накладную недопустимо применять к бухгалтерскому учету.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 2

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Кто составляет накладную формата А5

Cодержание:

Когда товар продается, покупается, возвращается, или предоставляется какая-то услуга, дынный факт фиксируется в накладной А5. По сути, это своеобразный договор между участниками сделки. Накладная является документальным подтверждением ее совершения.

Оформлением данной накладной занимается лицо, несущее за товар материальную ответственность. До момента его передачи за продукцию отвечает именно компания-продавец, поэтому ее сотрудники должны оформить данный документ. Это может быть не только продавец, но и кладовщик, менеджер, другие сотрудники. Затем накладная направляется в бухгалтерию. На основе этого документа организация-продавец списывает товар со своего баланса, проводит другие нужные расчеты и действия.

На каком этапе отгрузки товара формируется накладная

Сложности процесса отгрузки товара видны только изнутри. Например, сначала компания-продавец проверяет его наличие на складке. Затем обрабатывается заявка, составляется лист комплектации, а товар транспортируется в зону сборки и упаковки. И после того, как будет осуществлена погрузка товара, ответственные лица занимаются оформлением документов. Составлять накладную раньше, например, при получении заявки от покупателя, нецелесообразно. К примеру, на складе может не оказаться нужного товара с необходимой комплектацией. Но при этом накладная уже будет оформлена. В такой ситуации в ней просто теряется смысл. Также при комплектации и упаковке могут произойти повреждения товара, или обнаружение брака, что также неприемлемо. И только после того, как товар уже полностью скомплектован, упакован и подготовлен к отправке, ответственные лица могут заниматься оформлением накладной.

Частые ошибки при заполнении и ответственность

Самая распространенная ошибка — отсутствие печати. Да, в список обязательных реквизитов по 402-ФЗ она не входит и в большинстве случаев ставить ее не обязательно. Но в случае с ТОРГ-12 печать предусмотрена самой формой, поэтому должна присутствовать. Если ее нет, то налоговики могут не зачесть НДС — это частая причина разногласий с налоговой. Случай, когда печать не обязательна — грузополучатель принял товар по доверенности, заверенной печатью организации. Чтобы избежать проблем, прикрепите доверенность к накладной и храните оба документа.

Вторая проблема — отсутствие чьей-либо подписи. Следите, чтобы в накладной расписались все стороны. Если случится кража, доказать что-либо и найти виновного будет сложно. В такой ситуации уголовная ответственность может грозить и продавцу, и грузополучателю.

Что сделать?

Регистрации

Необходимо проводить регистрацию первичных документов в журналах регистрации и книгах учёта первичной документации. Эта обязанность накладывается на бухгалтерию, ведь согласно Правилам о бухгалтерском учёте все документы должны регистрироваться в день их выписки.

https://www.youtube.com/watch?v=kVlA0A3itWc

Ответственность за правильность занесения данных в те или иные первичные документы накладывается либо на главных бухгалтеров, либо на ответственных лиц, которые согласно должностной инструкции обязаны заполнять эти документы.

- Как отразить в учете прием ТМЦ на ответственное хранение

Название и вид документа

Название ТОРГ происходит от слова «торговля», так как сфера применения документа – это любые организации, занимающиеся оптовой или розничной торговлей. Цифровое значение обозначает форму учета операций от 1 до 31. На сегодня заполнять все необязательно.

ТОРГ-12 подтверждает факт приема-передачи ТМЦ сторонней компании, в связи с этим является внешним документом. Для перемещения товара внутри компании используются упрощенные формы документа, как правило, ТОРГ-13.

Стандартная накладная отвечает всем требованиям законодательства в сфере торговли, однако нередки случаи использования самостоятельно разработанной формы.

Расходная накладная: образец

Накладная составляется непосредственно в момент совершения сделки.

Унифицированной формы расходной накладной нет. Можете разработать свой собственный шаблон. Но лучше скачайте уже готовый образец расходной накладной — в нем есть все обязательные реквизиты.

Обязательно укажите:

- номер и дату составления расходной накладной,

- название компаний-участников сделки,

- информацию о договоре, на основании которого передается товар,

- название, количество, цену и общую стоимость товара,

- реквизиты доверенности, если она используется.

Накладную обязательно должны подписать: сотрудник, который разрешил отпуск товара; сотрудник, который отпустил товар; покупатель.

Форма расходной накладной может быть любой, но с содержанием надо быть внимательным. Ведь на основании этого документа составляют бухгалтерские проводки. Если допустили ошибку — не допускайте исправлений, лучше возьмите новую расходную накладную. Бесплатно -2021 можно здесь.

Но проще всего оформить документ через интернет. Бесплатно заполнить онлайн расходную накладную можно в МоемСкладе. Номер, дата и сведения о вашей компании и контрагентах при этом проставятся автоматически.

Если вы получили неправильную товарную накладную без НДС

В случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные. А что будет, если этого не сделать?

Тут многое зависит от того, как оформлены другие документы по данной сделке. Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов. И тому есть подтверждение в судебной практике — например, постановление ФАС Западно-Сибирского округа от 19.01.2006 № Ф04-10030/2005(18906-А45-23). Если же и остальные документы оформлены с нарушениями, в принятии расходов по некорректно заполненной ТОРГ-12 вам, скорее всего, будет отказано.

Свою позицию в отношении исправленных первичных документов для обоснования расходов по налогу на прибыль ФНС выразило в письме от 23.03.2018 № СД-4-3/5412@.

Актуальную информацию о ТОРГ-12 вы найдете в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Исправления в бумажных и электронных документах

Случается, что заявленный список товара продавцом отличается от фактического. В этом случае в бумажном варианте делаются вычерки в двух экземплярах, ставится дата и подпись сторон, подтверждающие несоответствие. Как правило, такие документы продавец заменяет, что на основании бухгалтерских правил, делать необязательно.

В электронном формате сделать такие исправления невозможно, в этом случае продающая и покупающая организации сами определяют выход из положения. Часто продаваемая сторона составляет новый документ, в котором делает отметку о том, что второй вариант является частью первоначального. При этом формат исправлений должен быть указан изначально в договоре с покупателем.

Есть случаи, когда при выявлении количественных или качественных несоответствий покупателем, составляется акт расхождений по форме ТОРГ-2 или ТОРГ-3. Впоследствии их могут использовать для устранения разногласий с поставщиком в отношении поставляемого товара.

Чем отличается СФ от ТН?

И счет-фактуры и товарные накладные являются важными бухгалтерскими документами. Но между ними есть немалые различия, прежде всего это их назначение:

- СФ выписывается для вычета НДС;

- ТН — для учета передачи товара.

Кроме того, следует обратить внимание на такие моменты, как:

- Форма. СФ выставляются в соответствии с формой, утвержденной постановлением Правительства от 26.12.2011 № 1137, с добавлениями в 2017 году. ТН имеют унифицированную, но, по закону, не обязательную форму ТОРГ-12 (о том, как правильно заполнить ТОРГ-12 с и без НДС, можно узнать здесь).

- СФ подписывается только поставщиком, а ТН составляется в двух экземплярах и подписывается обеими сторонами.

- СФ выписывают и на продажу товаров и на услуги, тогда как ТН только на товары, на услуги делаются акты выполненных работ.

- Разница между документами заключается еще и в том, что СФ является только обоснованием для уплаты НДС, с его помощью, в отличие от ТН, нельзя предъявить претензию поставщику или наоборот, поскольку он не подтверждает передачу или принятие товаров.

- Срок хранения. Хранить СФ следует как минимум четыре года, после квартала, когда этот документ использовали в последний раз, ТН же необходимо хранить не менее пяти лет.

О том, зачем нужна товарная накладная, может ли она заменить собой товарный чек, читайте в нашем материале.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Оформление документа

Также как и содержание, оформление бланка полностью зависит от видения документа представителями организаций и их потребностями. Бланк можно составлять на простом чистом листе А4 формата или на фирменном бланке предприятия, причем заполнять его можно как от руки, так и на компьютере.

Важное условие! Накладная должна содержать в себе «живые» подписи материально-ответственных сотрудников: того, кто разрешил отпуск продукции, того, кто его непосредственно осуществил и покупателя. При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы

При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы.

Документ делается всегда как минимум в двух идентичных экземплярах, один из которых передается на руки представителю принимающей стороны, второй – остается у работника отпускающего продукцию предприятия.

Особенности заполнения бумажной накладной

Товарную накладную можно заполнять как в бумажном, так и в электронном виде. Если организация составляет накладную на товары в бумажном формате, то не обязана использовать форму ТОРГ-12. Можно применять самостоятельно разработанный регистр. В бланк можно включать необходимое количество граф в соответствии с потребностями и отраслевой спецификой предприятия. Решение, в какой форме будет формироваться первичная документация, отражающая поставку товаров, принимает руководитель. После разработки и утверждения самостоятельного бланка его нужно закрепить в учетной политике организации.

В собственный бланк товарной накладной включите обязательные реквизиты:

- номер и дату формирования;

- название грузополучателя и его реквизиты;

- наименование грузоотправителя и его реквизиты;

- документ, на основании которого производится отгрузка товаров — контракт, счет, счет-фактура и проч.;

- таблицу, в которой приводится список поставляемых товаров, единица измерения и ценовые характеристики;

- место для подписей ответственных лиц с указанием их должностей;

- место для оттисков печатей сторон в случае их использования организациями.

Транспортная накладная

Транспортная накладная – это расчетный документ, сопровождающий транспортировку груза. Нужна для подтверждения факта оформления соглашения на перевозку груза. Требуется для регулирования транспортировки. Является основанием для учета перевозки и расчетов с транспортной компанией.

Форма документа может утверждаться руководителем самостоятельно. При этом за основу обычно берется форма, утвержденная госорганами. В любом случае, в документе должны быть обязательные сведения. Это реквизиты сторон сделки. Порядок заполнения бумаги утвержден постановлением Правительства №272 от 15.04.11.

Накладная оформляется на одну или несколько партий груза. Если ценности перевозятся посредством разных ТС, число сопроводительной документации должно соответствовать количество ТС.

Накладная подписывается отправителем груза и перевозчиком. Если в документ вносятся изменения, они заверяются подписями.

Отличия между транспортной и товарно-транспортной накладной

Документы различаются количеством разделов, которые нуждаются в заполнении. Транспортная форма оформляется отправителем груза, товарно-транспортная (ТТ) – отправителем груза и перевозчиком.

ТТ накладная оформляется в 4 экземплярах. Они выдаются поставщику, покупателю, а также перевозчику. Последний получает 2 экземпляра. Транспортная накладная оформляется в 3 экземплярах: для отправителя, получателя и перевозчика.

Транспортная форма регламентирует только перевозку груза, а потому в ней не указывается стоимость груза. Но иногда может быть зафиксирована объявленная стоимость. Актуально это, если груз особо ценный. Объявленная стоимость потребуется при возникновении ЧП: порча, потеря. В документе отсутствует подробное описание погрузки и разгрузки.

Товарная накладная ТОРГ 12

Как Вы наверное поняли, товарная накладная в торговле имеет маркировку ТОРГ 12.

Товарная накладная входит в комплект документов который Вы должны предоставить покупателю:

- Договор. При приобретении товаров организациями заключается договор, в случае если закупка имеет разовую закупку, то и договор заключается разовый, в случае если закупки происходят периодически тогда заключается на год;

- Счет-фактура. С каждой сделкой продажи с сопроводительными документами идет и счет-фактура. Есть возможность избежать такой бумажной волокиты со счет-фактурами и заключив между собой договор о том, что организации будут работать без счет-фактур тогда его можно и не прикладывать;

- Товарная накладная торг12. Товарная накладная должна быть с товаром обязательно, так как именно в товарной накладной прописываются все позиции покупаемого товара.

Товарная накладная делается в 2х экземплярах (вообще делается 2 комплекта документов), один остается у Вас (естественно подписанный покупателем), а второй передается покупателю.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Пробный бесплатный доступ к системе на 2 дня.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани