Универсальные передаточные документы

Содержание:

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Как составляется универсальный передаточный документ?

- Какому документу отдать предпочтение?

- Новый счет-фактура и УПД с 1 июля 2021

- Переключатель УПД в документах поступления и реализации

- Чем отличаются?

- Правильное оформление УПД

- Как исправить ошибку в УПД

- Как исправить ошибки в УПД

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Как составляется универсальный передаточный документ?

УПД был разработан на базе счет-фактуры, поэтому включает в себя следующие данные:

- порядковый номер и фактическая дата составления;

- данные о продавце и покупателе (наименование организации, юридический адрес, инн/кпп);

- наименование и адрес грузоотправителя и грузополучателя;

- идентификатор государственного контракта, договора, на основании которого проведена сделка;

- фамилия и инициалы (имя, отчество), должности и подписи, совершивших хозяйственную операцию (продажа товара/услуги) и ответственных за ее оформление;

- строка «к платежно-расчетному документу» ( заполняется, если был получен аванс);

- наименование товара/услуги;

- единица измерения товара/услуги (кг, литр и другое);

- количество товара/услуги;

- стоимость единицы продукта/услуги;

- валюта, в которой ведется расчет;

- данные по акцизу, если это акцизный продукт;

- налоговая ставка;

- итоговая сумма облагаемого налога;

- итоговая стоимость всех поставленных товаров/услуг;

- страна происхождения товара, если это предмет сделки;

- номер таможенной декларации (если продукт иностранного происхождения).

УПД содержит всю необходимую информацию:

- название «Универсальный передаточный документ»;

- реальное время составления;

- название организации (фирма, ИП, другое);

- вид деятельности (продажа товара/услуги);

- количественная характеристика (единица измерения);

- должностные лица с указанием фамилий, ответственные за выполнение работ, услуг, перевозку товара и их подписи;

- Скачать бланк универсального передаточного документа, который используется вместо товарной накладной

- Скачать образец универсального передаточного документа (УПД)

Если УПД имеет «статус 1» и выполняет функции счет-фактуры и первичного учетного документа, то все графы должны быть заполнены.

Если УПД имеет «статус 2» и выполняет функции только первичного учетного документа, заполнение всех пунктов не обязательно.

В частности не подлежат заполнению:

- налоговая ставка;

- данные по акцизу;

- строка «к платежно-расчетному документу»;

- страна происхождения товара;

- номер таможенной декларации (если продукт иностранного происхождения).

Какому документу отдать предпочтение?

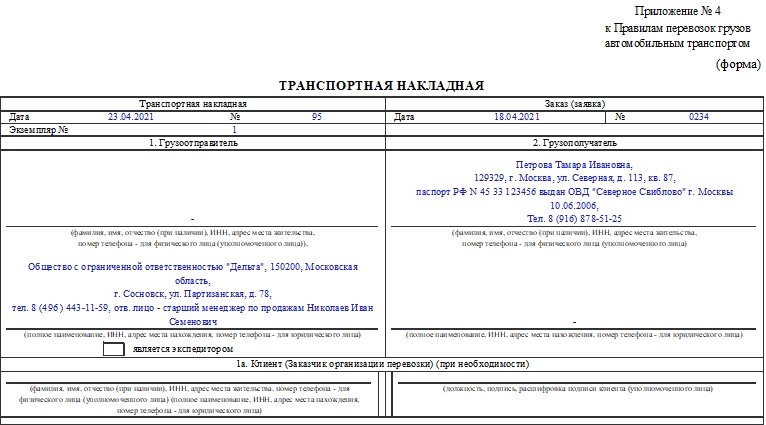

Очевидно, что сам вопрос задан относительно документов, выписываемых транспортной организацией (экспедитором) как исполнителем оказываемых услуг. Например, можно сравнить ТН и УПД, так как ТТН для оформления перевозки грузов автомобильным транспортом составляется грузоотправителем для грузополучателя и перевозчика, то есть для последнего это входящий документ, форму которого выбирает отправитель, а не получатель.

Утвержден Федеральным законом от 08.11.2007 N 259-ФЗ.

УПД — универсальный документ, оформляемый при передаче товаров (работ, услуг), а также имущественных прав. То есть это документ, который служит для оформления хозяйственных операций, совершаемых между участниками сделки (заключенного договора). Для одной стороны УПД подтверждает передачу товаров (работ, услуг, имущественных прав), для другой — соответственно, их получение. Документ может использоваться для отражения операций в бухгалтерском учете, по начислению и принятию НДС к вычету, а также для подтверждения расходов для целей исчисления налога на прибыль.

Из сказанного можно заключить, что есть общие сферы применения ТН и УПД (использование в качестве документа бухгалтерского и налогового учета), а есть различные (использование как договора (ТН) и аналога счета-фактуры (УПД)). Поэтому по причине наличия различных сфер применения УПД не сможет заменить ТН. Например, универсальный документ не подтверждает заключение договора, который может быть оформлен путем составления транспортной накладной. Также последняя не может быть аналогом счета-фактуры, которую с успехом может заменить разработка налоговиков. Ведь УПД не более чем дополненный и немного модернизированный вариант счета-фактуры.

И еще, предложенный налоговиками УПД не ограничивает права организаций на применение иных бланков документов — ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных бланков. Следовательно, применяя УПД, транспортной организации не следует отказываться от ТН. При этом нельзя отдать предпочтение одному из названных бланков в силу того, что сферы их применения различны. В качестве первичного документа более предпочтительна ТН, так как именно в ней можно отразить все необходимые данные, позволяющие идентифицировать как исполнителя, так и заказчика транспортных услуг.

Вряд ли также УПД может конкурировать с экспедиторскими документами, такими как поручение экспедитору, складская и экспедиторская расписки. Их формы и Порядок заполнения утверждены Минтрансом (Приказ от 11.02.2008 N 23). Столько сведений, сколько в них указывается, вряд ли возможно уместить в универсальном документе. К тому же экспедиторский документооборот ведется по Правилам транспортно-экспедиционной деятельности на минтрансовских бланках, а в «новинке» налоговиков может быть указан минимум сведений о реализации товаров (работ, услуг). Таким образом, экспедитору нет смысла кардинально менять свой документооборот, но добавить в него форму УПД будет не лишним, она вполне подойдет для оформления отдельных разовых операций, не имеющих прямого отношения, но все же связанных с основной деятельностью.

Утверждены Постановлением Правительства РФ от 08.09.2006 N 554.

Также нужно добавить, что налоговики указали перечень операций, при оформлении которых может быть использован универсальный передаточный документ: при оформлении двусторонних сделок, сторонами которых являются продавец и покупатель. Слова «продавец» и «покупатель» могут пониматься в традиционном значении этих слов, а можно, например, под продавцом в рамках сделки купли-продажи понимать комиссионера (агента, поверенного), продавцом и покупателем могут выступать соответственно исполнитель услуг и их заказчик (ст. 779 гл. 39 ГК РФ), экспедитор и клиент (ст. 801 гл. 41 ГК РФ) — при составлении документа для выплаты вознаграждения экспедитору. Как видим, УПД все же может использоваться в качестве дополнительного документа к минтрансовским транспортным и экспедиторским документам. Согласитесь, это неплохо, хотя плодить документы все же не стоит без лишней надобности — документооборот не резиновый.

И еще, перевозчики пассажиров применяют для осуществления наличных расчетов БСО (билеты и квитанции). Названные документы используются при осуществлении наличных денежных расчетов вместо кассового чека и применения ККТ, в то время как УПД может применяться как первичный и налоговый документ при осуществлении и наличных, и безналичных операций. Таким образом, БСО и УПД не дополняют и не заменяют друг друга, так как это документы с совершенно разными целями использования.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Переключатель УПД в документах поступления и реализации

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2021 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).

Вы можете скачать форму бланка универсального передаточного документа — УПД 01.10.2017, актуальна в 2021 году

7 7 При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД).

Форма УПД в 2021 году поменялась дважды — с 1 июля и с 1 октября.

Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2021 года смотрите ниже.

С 1 октября 2021 года надо выставлять счета-фактуры по новой форме.

Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981. Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения.

То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур. Скачать новую форму УПД с 01.10.2017 Изменения в новой форме УПД с 01.10.2017 на образцах 1.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

УПД — универсальный передаточный документ в word c 01.10.2017 (doc)Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981: • Новая графа 1а: «Код вида товара». • Графа 11 счета-фактуры

› Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов: товарная накладная ТОРГ-12, накладная на отпуск материалов на сторону М-15, акт приема-передачи основных средств ОС-1, товарно-транспортная накладная 1-Т (товарный раздел),

Чем отличаются?

Несмотря на внешнюю схожесть двух форм, между бумагами существуют определенные важные отличия. Особенности счет-фактуры:

- Подтверждает заключение контракта о продаже и покупке. Обязательно включается НДС.

- После проведения операции, грузоотправитель и получатель вносят запись в журнал закупок. В результате, предоставляется налоговая льгота (ст.172 НК). Вычет экономит немалые суммы, особенно при оптовых закупках.

- Документ заполняется от руки и в электронном виде с соблюдением основных требований (ст.169 НК). В случае внезапных изменений в стоимости составляется корректировочный счет.

Особенности УПД:

- Совмещает в себе первичные документы, такие как накладная и счет-фактура. Для это включены дополнительные необходимые реквизиты (№ 402-ФЗ).

- При правильном заполнении послужит основанием для вычетов по сборам на прибыль и добавочную стоимость.

- Разновидности УПД дают возможность совмещать или вносить дополнения. Неизменными остаются графы, отделенные черными линиями.

Пока не присвоен код, УПД в электронном виде не может быть отправлен в налоговую. В 2017 году в счет-фактуру внесли поправки и было разрешено самостоятельно добавлять в упрощенный документ графы идентификатора договора, кода вида товаров и подписи лица, заверяющего счет за индивидуального предпринимателя.

Правильное оформление УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций

Форма универсального корректировочного документа

Форма документа приведена в письме ФНС России от 17.10.2014 № ММВ-20-15/86. Она рекомендательная, поэтому налоговики не вправе требовать от компаний, чтобы при изменении стоимости они обязательно составляли именно УКД. Такой запрет прямо предусмотрен в названном письме, которое является для инспекторов обязательным.

Универсальный передаточный документ выставляют:

- при отгрузке;

- при изменении стоимости уже отгруженного товара;

- для исправления ошибочных сведений.

Или стороны сделки, как и прежде, вправе оформлять обычные корректировочные счета-фактуры. Причем независимо от того, универсальный передаточный документ или обычный счет-фактура были выписан при отгрузке.

В обоих случаях есть выбор: при изменении стоимости теперь можно выдать корректировочный документ, а можно оформить корректировочный счет-фактуру и отдельно скорректировать первичку, например, актом на скидку.

См. Универсальный передаточный документ (УПД)

Образец универсального передаточного документа

Бланк универсального передаточного документа

Особенности применения универсального корректировочного документа

УКД выставляет поставщик, чтобы изменить стоимость реализованных товаров, работ или услуг по договоренности с покупателем. Стоимость может стать больше или меньше первоначальной из-за увеличения или уменьшения цены либо количества (п. 3 ст. 168 НК РФ). Самые частые примеры — поставщик предоставил скидку или покупатель выявил недопоставку.

Раньше в таких случаях требовалось сначала оформить первичный документ, который подтверждает согласие покупателя или его уведомление с изменением стоимости. Затем в течение пяти календарных дней после составления этого документа поставщик оформлял корректировочный счет-фактуру. Теперь же вместо первички на изменение стоимости и корректировочного счета-фактуры можно использовать УКД.

УКД — это не только корректировочный счет-фактура, но и первичка на изменение стоимости. И в некоторых ситуациях на его основании компания будет списывать расходы в налоговом учете. Например, поставщик по УКД включит в расходы скидку, предоставленную покупателю.

2011 № 402-ФЗ).

В дальнейшем в учетной политике можно включить универсальный корректировочный документ в перечень первички, которую применяет компания. Иначе есть риск, что на проверке налоговики посчитают расходы неподтвержденными и доначислят налог на прибыль.

А еще желательно согласовать с покупателем, что вы будете выставлять им УКД. Для этого можно подписать дополнительное соглашение к договору о том, что поставщик с определенной даты оформляет изменение стоимости именно этим документом. Иначе не исключено, что какие-то клиенты будут настаивать, чтобы продавец оформлял корректировочный счет-фактуру и отдельную первичку на изменение стоимости.

См. Корректировочный счет-фактура: образцы заполнения

Поставщик предоставил скидку на отгруженный товар. Чаще всего компании корректируют стоимость, если предоставляют скидки. В этом случае компании обычно составляют, например, дополнительное соглашение к договору или письмо поставщика о скидке, и корректировочный счет-фактуру. Эти документы можно заменить одним — универсальным корректировочным.

Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки.

Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Подробнее см. Как исправить счет-фактуру.

Второй вид. ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж.

Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ:

- либо составьте новый УПД со статусом 2;

- либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа:

- составьте новый УПД с верными данными;

- исправьте первичный УПД.

Как исправить ошибки в УПД

Конечно, в процессе деятельности любой фирмы регулярно происходят спорные ситуации и случайности, из-за которых специалист пишет неправильно. Документ можно скорректировать, если это делать правильно. В таблице ниже мы приводим особенности исправлений.

| Статус | Формат | Пояснение | Что можно сделать | Особенности |

| 1 | СФ и первичная документация | Мешает идентификации | создать новый бланк со статусом «1» | Сохраняется прежние дата и номер, также ставится число, когда вносились исправления, подписывают МОЛ |

| Не препятствует | при необходимости организовать новый со статусом «2» | Все так же, только повторных подписей не требуется | ||

| Только ПД | — | можно воспользоваться предыдущим вариантом или внести прямые правки | Исправления в бланке заверяют надписью «Исправлено», подписываются МОЛ, ставится дата | |

| 2 | — | только править |

Стоит помнить, что возможные помарки, описки, ошибки следует исследовать со стороны налоговой проверки. То есть недопустимо оставлять зачеркивания в полях, относящихся к информации о сторонах, сути сделки, содержании, ставке налога или его сумме.