Заполнение упд: виды, построчная рекомендация, типовой бланк

Содержание:

- Нужна ли печать на УПД?

- Применение УПД

- Универсальный передаточный документ – альтернатива счету-фактуре и накладной

- Универсальный передаточный документ (упд): правила заполнения, применение

- Правильное оформление УПД

- Код товара работ услуг в УПД

- Правила заполнения

- Примеры заполнения УПД для различных случаев

- Акт оказанных услуг

- Инструкция по заполнению: продолжение

- Рекомендации по заполнению шапки электронного УПД

Нужна ли печать на УПД?

Бланк универсального документа содержит в составе реквизитов печать (М.П.). Место для оттиска предусмотрено внизу формы. Обязательно ли ставить печать или можно обойтись без нее?

Если говорить о счет-фактуре, с 01.01.2002 г. печать исключили из положений стат. 169 НК. Закон № 402-ФЗ также не требует наличия оттиска в первичке. Поэтому документ без печати сохраняет свою нормативную силу и является основанием для принятия НДС к вычету, учета затрат в расходах предприятия. Однако при этом нужно заполнять данные по стр. 14 и 19. В случае внесения сведений в стр. 14 и 19, при наличии договоренности между сторонами, можно не ставить печать.

Применение УПД

Универсальный документ можно использовать вмести двух документов (статус 1) и только как один первичный документ (статус 2), например, вместо накладной ТОРГ-12 и др.

При использовании в качестве первичного документа, строки «для счет-фактуры» можно не прописывать:

- Реквизиты платежного документа (строка 7);

- Акцизы (графа 6);

- Налоговые ставки (графа 7);

- Наименование и код страны производителя (графа 10, 10а);

- Реквизиты таможенной декларации (графа 11).

После заполнения первичных документов они рано или поздно попадают на проверку к налоговикам, рассмотрим, на что сотрудники чаще всего обращают внимание при проверке таких документов:

- Для УПД, которые оформляются взамен счет-фактуры, проверяются все реквизиты, данные об НДС. Также налоговиков интересуют подписи ответственных лиц. Для ИП обязательно нужно указать полные данные его свидетельства о госрегистрации рядом с подписью. В противном случае, если реквизиты не в порядке, не позволяют однозначно идентифицировать стороны и предмет хоз.операции – документ и сделанные налоговые расчеты забракуют, вычет по НДС не дадут.

- Для УПД при проверке налогообложения с полученной прибыли, тоже проверятются все реквизиты, а также сверят все даты.

Поэтому будьте внимательны при заполнении этих документов, данные в форме довольно просты, но требуют аккуратности и внимания при заполнении.

Универсальный передаточный документ – альтернатива счету-фактуре и накладной

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16. Может сложиться ситуация, когда составить документ при совершении факта хозяйственной деятельности не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом: 1. отгрузка — дата, указанная в cтроке 11; 2. составление документа — дата, указанная в cтроке 1; 3. приемка — дата, указанная в cтроке 16. Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Универсальный передаточный документ (упд): правила заполнения, применение

В этой связи УПД на услуги, товары, работы выписывать при обычных хозяйственных операциях нецелесообразно. Это обусловлено тем, что в своей деятельности «упрощенцы», как правило, используют акт или накладную — одну бумагу, подтверждающую факт перехода права собственности и реализацию.

Форма таких документов не такая объемная и является более привычной в работе. При желании, разумеется, можно использовать и нововведение.

Если предприятие решает использовать универсальный передаточный документ, бланк должен содержать код 2. В некоторых случаях предприниматели и компании идут навстречу ценным клиентам и начисляют НДС при продаже.

В этом случае контрагенты получают продукцию со входным налогом. В такой ситуации целесообразнее использовать универсальный передаточный документ.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам

Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам.

В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной деятельности, мнимые и притворные сделки». Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы.

В таблице приведены важные моменты, на которые стоит обратить внимание: Рекомендации по заполнению отдельных реквизитов формы УПД №,№ Строки, графы Реквизит УПД Возможные значения и рекомендации и пояснения строки (1) – (7) графы 1-11 — Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137. В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного лица, подписавшего конкретный счет-фактуру

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

О или другие реквизиты, по которым осуществляется их идентификация. Стр. 13 и 18. В случае отсутствия в них подписей — графы 10 и 15.

Если росписи нет и в стр. 10, то «Руководитель предприятия либо другое уполномоченное лицо». Возможные затруднения В бланк рассматриваемого документа, кроме реквизитов, являющихся привычными для работника, присутствуют и такие, которые могут вызвать ряд вопросов. Налоговая служба в Приложении 3 к своему письму поясняет, какая информация должна быть в незнакомых строках

Кроме этого, ФНС разъясняет, на что необходимо обращать внимание при заполнении уже известных граф. Например, вопросы могут возникнуть при оформлении строк 3 «Отправитель груза и его адрес» и 4 «Получатель груза и его адрес»

Кроме наименования и места расположения указанных субъектов, допускается дополнить сведения данными об ИНН и КПП. Код товара/работы Он проставляется в графе Б. И напротив, если заполнены все реквизиты сторон полностью, то отсутствие печати является допустимым фактом. Бланк УПД: https://www.nalog.ru/files/docs/pril1_mmv-20-3_93_211013.doc Применение УПД Универсальный документ можно использовать вмести двух документов (статус 1) и только как один первичный документ (статус 2), например, вместо накладной ТОРГ-12 и др. При использовании в качестве первичного документа, строки «для счет-фактуры» можно не прописывать:

- Реквизиты платежного документа (строка 7);

- Акцизы (графа 6);

- Налоговые ставки (графа 7);

- Наименование и код страны производителя (графа 10, 10а);

- Реквизиты таможенной декларации (графа 11).

Если вы составили УПД статус 1, то оформлять отдельную бумагу как счет-фактуру уже больше не требуется.

Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи. В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Правильное оформление УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций

Форма универсального корректировочного документа

Форма документа приведена в письме ФНС России от 17.10.2014 № ММВ-20-15/86. Она рекомендательная, поэтому налоговики не вправе требовать от компаний, чтобы при изменении стоимости они обязательно составляли именно УКД. Такой запрет прямо предусмотрен в названном письме, которое является для инспекторов обязательным.

Универсальный передаточный документ выставляют:

- при отгрузке;

- при изменении стоимости уже отгруженного товара;

- для исправления ошибочных сведений.

Или стороны сделки, как и прежде, вправе оформлять обычные корректировочные счета-фактуры. Причем независимо от того, универсальный передаточный документ или обычный счет-фактура были выписан при отгрузке.

В обоих случаях есть выбор: при изменении стоимости теперь можно выдать корректировочный документ, а можно оформить корректировочный счет-фактуру и отдельно скорректировать первичку, например, актом на скидку.

См. Универсальный передаточный документ (УПД)

Образец универсального передаточного документа

Бланк универсального передаточного документа

Особенности применения универсального корректировочного документа

УКД выставляет поставщик, чтобы изменить стоимость реализованных товаров, работ или услуг по договоренности с покупателем. Стоимость может стать больше или меньше первоначальной из-за увеличения или уменьшения цены либо количества (п. 3 ст. 168 НК РФ). Самые частые примеры — поставщик предоставил скидку или покупатель выявил недопоставку.

Раньше в таких случаях требовалось сначала оформить первичный документ, который подтверждает согласие покупателя или его уведомление с изменением стоимости. Затем в течение пяти календарных дней после составления этого документа поставщик оформлял корректировочный счет-фактуру. Теперь же вместо первички на изменение стоимости и корректировочного счета-фактуры можно использовать УКД.

УКД — это не только корректировочный счет-фактура, но и первичка на изменение стоимости. И в некоторых ситуациях на его основании компания будет списывать расходы в налоговом учете. Например, поставщик по УКД включит в расходы скидку, предоставленную покупателю.

2011 № 402-ФЗ).

В дальнейшем в учетной политике можно включить универсальный корректировочный документ в перечень первички, которую применяет компания. Иначе есть риск, что на проверке налоговики посчитают расходы неподтвержденными и доначислят налог на прибыль.

А еще желательно согласовать с покупателем, что вы будете выставлять им УКД. Для этого можно подписать дополнительное соглашение к договору о том, что поставщик с определенной даты оформляет изменение стоимости именно этим документом. Иначе не исключено, что какие-то клиенты будут настаивать, чтобы продавец оформлял корректировочный счет-фактуру и отдельную первичку на изменение стоимости.

См. Корректировочный счет-фактура: образцы заполнения

Поставщик предоставил скидку на отгруженный товар. Чаще всего компании корректируют стоимость, если предоставляют скидки. В этом случае компании обычно составляют, например, дополнительное соглашение к договору или письмо поставщика о скидке, и корректировочный счет-фактуру. Эти документы можно заменить одним — универсальным корректировочным.

Код товара работ услуг в УПД

Таким образом, УПД можно рассматривать как счет-фактуру с дополнительными реквизитами, и соответственно, налогоплательщикам не стоит бояться заявлять вычеты на его основании. Форма УПД, вместе с порядком и рекомендациями по ее заполнению была разработана ФНС России и предложена к использованию в письме о его применении.

Первая часть это документа практически идентична форме счета-фактуры, лишь с той разницей, что в УПД есть реквизит «Статус», две новые графы «№ п/п» и «Код товара/работ, услуг», а также поле, в котором нужно прописать на скольких листах он составлен. Реквизит «Статус» выбирается налогоплательщиком из двух вариантов: 1 – счет-фактура и передаточный документ (акт); 2 – передаточный документ (акт).

Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Поскольку с 01.07.2017, а затем с 01.10.2017 форма счета-фактуры менялась, бланк УПД также нуждается в корректировке, в том числе, в добавлении:

- графы 1а для отражения кода вида товаров, вывозимых в страны ЕАЭС.

- строки 8 для указания идентификатора госконтракта. Заполняется эта строка теми, кто работает по госконтрактам, остальные здесь ставят прочерк.

Скорректировать «счет-фактурную» часть УПД можно самостоятельно.

Внимание! Форма носит рекомендательный характер.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения (Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@)

Внимание! ФНС России , что налогоплательщики могут использовать форму документа, самостоятельно дополняя его показателями, в том числе необходимыми для выполнения требований, установленных статьей 169 НК РФ и Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость ( ФНС России от 14.09.2017 N ЕД-4-15/18322)

Рекомендована — Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@

ВНИМАНИЕ! Информация о коде товара будет указана только в том случае, если в настройках параметров учета (раздел Главное — подраздел Настройки) на закладке «Запасы» в части «При печати документов рядом с колонкой «Наименование» выводится:» будет установлена отметка для значений «Колонка «Артикул» или «Колонка «Код».

При этом сумма НДС, подлежащая уплате в бюджет, определяется как сумма налога, указанная в выставленном счете-фактуре. Следовательно, если организация, применяющая УСН, по каким-либо причинам выставит в адрес покупателя счет-фактуру с указанием в графе 7 «Налоговая ставка» значения «Без НДС» и, соответственно, с отсутствием суммы налога в графе 8 «Сумма налога, предъявляемая покупателю», то у такой организации будет отсутствовать обязанность по исчислению и уплате в бюджет суммы налога. В то же время ввиду наличия проведенного документа учетной системы «Счет-фактура выданный» в программе будет автоматически формироваться УПД со статусом «1».

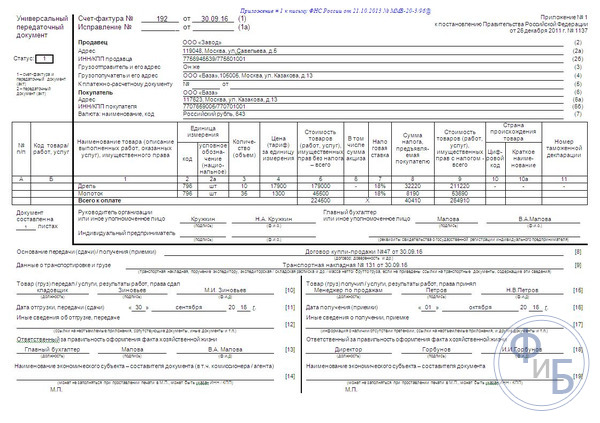

Правила заполнения

Бланк счета-фактуры содержит строки и графы с нумерацией и буквенными обозначениями.

Строки

| Строка | Назначение | Пример |

| 1 | Прописывается порядковый номер и дата составления. Соответствует текущему номеру и дате выписки | № СФ 0004/01-12 от 15.02.2018 |

| 1а | Для внесения исправлений в порядковый номер и дату. При их отсутствии ставится прочерк. | – |

| 2 | Строка на указание полного наименования продавца. | Общество с ограниченной ответственностью «Печать» |

| 2а | Указание адреса:

|

000000, г. Москва, ул. Новомарьинская д. 18, кВ. 128 |

| 3 | Наименование грузоотправителя. Если наименование грузоотправителя совпадает с продавцом, то в этой графе пишется «он же». | «он же» |

| 4 | Наименование и адрес грузополучателя (как в учредительных документах); в отношении указанных услуг, работ не указывается. | – |

| 5 | Указание реквизитов платежного документа при получении авансового платежа. | ПП № 15 от 15.02.2018 |

| 6, 6а, 6б | Наименование покупателя (как в учредительных документах). | Общество с ограниченной ответственностью «Ладья» |

| Адрес покупателя, как в ЕГРЮЛ или в ЕГРИП. | 000000, г. Санкт-Петербург, ул. Коллонтай д. 18, кВ. 82 | |

| ИНН/КПП покупателя. | 000000000000/0000000 | |

| 7 | Наименование и код валюты (действующий классификатор валют). | 643 |

| 8 | При наличии госконтрактов указывается идентификационный номер договора на поставку товара или договора, по которому предоставляются субсидии для юрлица из федерального бюджета. | – |

Графы

| Графа | Назначение | Пример |

| 1 | Наименование работ. | Прокладка кабеля экранированного на основе витой пары |

| 1а | Код вида товара: заполняется налогоплательщиком при вывозе товара за пределы России. | – |

| 2 и 2а | Код/обозначение единицы измерения (ОКЕИ). | Пог.м. |

| 3 | Количество товара (отгруженного). | 170 |

| 4 | Цена товара (без НДС). | 300,00 |

| 5 | Стоимость товара (без НДС). | 51000,00 |

| 6 | Сумма акциза (при отсутствии суммы пишется «нет акциза»). | Без акциза |

| 7 | Налоговая ставка (если без НДС подтверждается записью п. 5 ст. 168 НКРФ). | 18% |

| 8 | Сумма НДС (выставляемая покупателю). | 9180,00 |

| 9 | Общая стоимость отгруженного товара с учетом НДС. | 60180,00 |

| 10 и 10а | Указание кода и наименование страны производителя (если не на территории России). | – |

| 11 | Номер таможенной декларации (если не на территории России). | – |

Узнать о том, как заполнить счет-фактуру правильно, вы можете здесь.

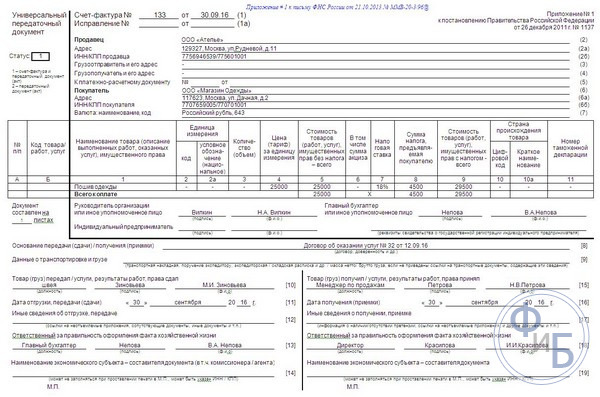

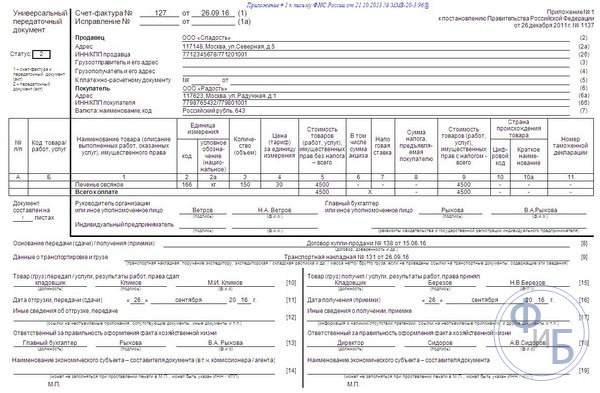

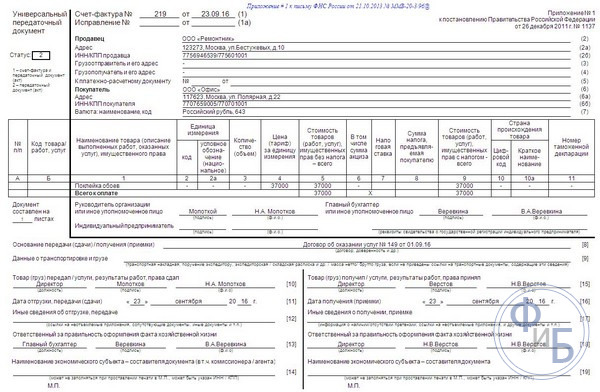

Примеры заполнения УПД для различных случаев

Чтобы не было путаницы с заполнением УПД, рассмотрим наглядно типовые примеры заполнения этого документа. Ведь его популярность все больше, и чтобы избежать массовых ошибок, нужно четко во всем разобраться, как должен заполняться документ в различных случаях. Итак, рассмотрим:

УПД вместо двух бумаг — накладной и счет-фактуры

В данном случае наша бумага будет иметь статус 1 и в ней заполняем все строчки и табличные графы полностью, указываем реквизиты как для ТНК и счет-фактуры (налоговые ставки, суммовые выражения и др.)

УПД вместо двух бумаг — акта и счет-фактуры

Такой документ подойдет для передачи товаров, но и сдачи выполненной работы или услуг. Этот универсальный документ будет со статусом 1 и в нем заполняются почти все строки и графы полностью, указываем реквизиты для акта и для счет-фактуры (налоговые ставки, суммовые выражения и др.)

Но здесь нужно особенно отметить заполнение некоторых строк. В случае работ и услуг, в строках указания отправителя и получателя груза надо ставить прочерки. В графах указания количества и объема (гр. 3,4), данные есть не всегда, поэтому, если данные есть заполняем, если нет – прочерки. А также в графах единицы измерения (гр.2, 2а), данные есть не каждый раз, значит, если стандартные единицы есть — заполняем, если нет – прочерки. Но бывает, что единицы измерения отличаются от стандартных, тогда надо обратиться к классификатору ОК 015-94, если там указаны нужные данные, то их необходимо здесь указать, если нет – прочерки.

В этом случае статус документа – 2, данные за счет-фактуру не заполняем (то есть ставки и сумму НДС отдельно не прописываем, акцизы, страну происхождения не указываем).

УПД взамен акта

В этом случае статус документа – 2, данные за счет-фактуру не заполняем (то есть ставки и сумму НДС отдельно не прописываем, акцизы, страну происхождения не указываем). В строках реквизитов продавца указываем исполнителя работ, услуг, вместо покупателя – данные заказчика.

Здесь тоже нужно особенно отметить заполнение некоторых строк. В строках указания грузоотправителя и грузополучателя — прочерки. В графах указания количества и объема (гр. 3,4), данные есть не всегда, поэтому, если данные есть заполняем, если нет – прочерки. А также в графах единицы измерения (гр.2, 2а), данные есть не каждый раз, если данные есть — заполняем, если нет – прочерки. Если единицы измерения работ, услуг отличаются от стандартных, тогда надо обратиться к классификатору ОК 015-94, если там указаны нужные данные, то их необходимо здесь указать, если нет – прочерки.

Эти универсальные документы в зависимости от своего статуса затем регистрируются в книге продаж и покупок, а также журнале учета счет-фактур.

Акт оказанных услуг

Унифицированной формы этого документа нет, её можно разработать самостоятельно. Удобнее всего согласовать вариант акта, как приложение к договору, и использовать только его. Если же требования к форме документа договором не предусмотрены, то обычно его составляет исполнитель и предлагает заказчику для подписания.

Законодательство не требует обязательного оформления акта, который подтверждает оказание услуг. Но стороны могут самостоятельно предусмотреть его необходимость, определить его форму и сроки составления. Обычно документ содержит следующие сведения:

- название с указанием номера договора и даты его заключения;

- сведения о сторонах;

- номер и дату подписания;

- перечень услуг, их вид и объём;

- общая стоимость;

- период оказания;

- наличие или отсутствие претензий к качеству услуги и срокам её предоставления;

- количество экземпляров;

- подписи сторон.

Акт оказанных услуг составляют в двух экземплярах. Оттиски печати ставят при их наличии в организации, поскольку обязательным реквизитом первичного учётного документа он не является. Стороны вправе включать любые дополнительные условия по своему усмотрению, добавить раздел для описания выявленных недостатков. Также в акте можно указать, что он является основанием для окончательного расчёта по договору.

Бесплатное бухгалтерское обслуживание от 1С

Какие реквизиты наиболее важные

Несмотря на то, что закон не предусматривает для актов обязательных реквизитов, указание в них определенных сведений позволит избежать разногласий и споров между сторонами.

Номер и дата заключения договора

Особенно важно указывать их, если между заказчиком и исполнителем заключено несколько договоров на разные виды услуг. Без этих реквизитов невозможно определить, к какому конкретно договору относится данный акт, в случае судебного спора его не примут как доказательство предоставления услуги.

Сведения о выявленных недостатках

Если во время приёмки у заказчика возникли претензии по качеству или срокам, ему следует указать это в акте. При отсутствии в документе соответствующего раздела, заказчик может отказаться его подписывать и проставить отметку о том, что услуги не приняты в связи с обнаруженными недостатками. Информацию о них излагают в отдельном документе, например, претензии, и направляют её исполнителю. Если такую отметку не сделать, то в случае спора исполнитель может заявить, что отказ от подписи был немотивированным, и услуги придётся оплатить.

Сведения о передаче заказчику результата предоставления услуги, например, проекта договора, отчёта об оценке и т.д.

Срок подписания

При заключении договора об оказании услуг необходимо определить дату подписания акта. Это связано с тем, что часто услугой пользуются уже во время её оказания. В этом случае срок подписания определяют по правилам ст. 190-194 ГК РФ. Это может быть конкретная дата, наступившее событие или окончание определенного периода. Если срок в договоре не согласован, то акт оказанных услуг необходимо подписать в течение 7 дней с момента предъявления заказчиком или исполнителем соответствующего требования.

Если заказчик не подписывает акт

При выполнении работы исполнитель может предъявить её конечный результат. При оказании услуг иногда бывает сложно доказать факт их предоставления. Поэтому заказчик может без причины отказаться подписывать акт и оплачивать услугу. Чтобы исключить такую возможность, в договоре желательно предусмотреть следующие условия:

- исполнитель вправе оформить односторонний акт, если заказчик уклоняется или немотивированно отказывается от подписи;

- односторонний акт подтверждает факт получения услуг и считается основанием для оплаты.

Таким образом, составление завершающего документа после выполнения работ или оказания услуг является необязательным, но крайне желательным действием. Наличие акта и его правильное оформление позволит избежать споров и разногласий между сторонами договора.

Инструкция по заполнению: продолжение

Далее по центру документа идут следующие строки.

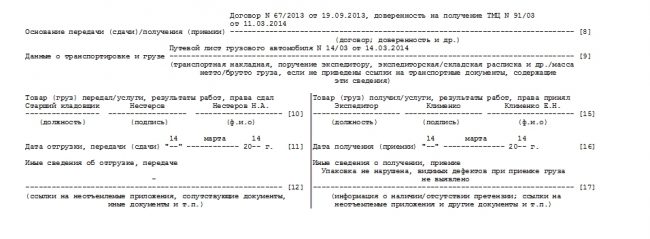

- Строка 8 озаглавлена «Основание передачи/получения». Здесь указывается информация, характеризующая отношения между сторонами. Включается номер договора, соглашения или другого документа.

- В строке 9 содержатся сведения касательно транспортировки и груза. В эти сведения включаются разные подробности перевозки: номера транспортных документов, реквизиты организации, берущей на себя затраты на перевозку. Здесь указывается информация, определяющая груз, например, масса нетто и масса брутто. Этот пункт не является обязательным для заполнения.

- Строка 10 содержит сведения о лице, проводящем погрузку товара или передачу итогов работы. Вписывается ФИО, должность, в конце приводится подпись. Данные из этой строки раскрывают обстоятельства, в которых была совершена сделка. Если данный сотрудник уполномочен подписывать счета-фактуры и поставил свою подпись выше, дублировать ее не требуется. Достаточно указать только ФИО и должность.

- В строке 11 указывается дата совершенной сделки или другого хозяйственного факта. Для заполнения согласно требованиям закона не обязательна. В поле вносится дата, когда это событие произошло фактически. Даже если документ оформляется 29 ноября, а погрузка товара должна состояться 30, в бланке ставится 30 ноября.

- Строка 12 содержит прочую информацию о хозяйственном факте. Законом ее заполнение не требуется. Сюда вписывают реквизиты паспортов, сертификатов и тому подобных документов. Поле оформляют, когда присутствуют имеющие значение подробности, которые не вошли в УПД (универсальный платежный документ).

К заполнению полей с датами следует подойти ответственно. Это позволит избежать споров касательно даты хозяйственного факта.

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |