Бюджет организации

Содержание:

- Даешь резерв!

- БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА МАТЕРИАЛЫ

- Основные функции бюджетирования

- Главные составляющие системы бюджетирования

- Ошибки при составлении бюджетного регламента

- БЮДЖЕТ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

- Формирование БДДС в БИТ.ФИНАНС

- Системы бюджетирования

- Этап 4. Считаем ЧДП и остатки денег на конец периода

- Отличия УХ 3.0 от УХ 3.1

- Бюджетная система

- 7 советов, как грамотно контролировать финансы

- Цель и задачи бюджетирования в организации

- Принципы составления бюджетного регламента

- Этапы реализации бюджетирования

- 3 принципа распределения расходов

- ФОРМИРУЕМ БЮДЖЕТ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИЗМЕРЕНИИ

Даешь резерв!

Другая распространенная ситуация: высшее руководство жестко ограничивает величину расходов по отдельным статьям, а руководитель подразделения считает, что в такой бюджет он не “впишется?. Как разрешить этот конфликт” Найти компромисс позволит выделение в бюджете резерва расходов. Как правило, его величина составляет 20% от суммы всех затрат. В случае необходимости эти деньги могут быть направлены на те цели, которые считает важными руководитель подразделения. Но каждый раз, для того чтобы использовать деньги из резерва, ему придется обосновать целесообразность этих расходов.

В результате резерв до конца исчерпанным не бывает. В выигрыше оказываются обе стороны. Топ-менеджеры получают возможность минимизировать расходы, а руководитель нижнего звена знает, что в случае острой необходимости он сможет рассчитывать на дополнительное финансирование.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА МАТЕРИАЛЫ

Под прямыми расходами на материалы понимают расходы на основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты и т. д., необходимые для производства продукции.

Бюджет прямых расходов на материалы формируют исходя из плановых объемов реализации и производства, норм расходования материалов на единицу продукции. В данном случае на начальном этапе формируют нормативы расходования материалов на изготовление единицы продукции каждой номенклатуры, а затем определяют нормативы материальных расходов на весь объем.

ОБРАТИТЕ ВНИМАНИЕ

Рекомендуем рассчитывать планируемые расходы на материалы не только для прогнозируемого объема реализации, но и для прогнозируемого объема производства, поскольку в рамках производственной деятельности придется расходовать материалы и на производство запасов готовой продукции.

График оплаты материалов стоит формировать исходя из общих объемов производства (не объемов продаж). Однако при формировании бюджета полной или производственной себестоимости реализованной продукции нужно брать сведения о материальных расходах применительно к объемам продаж.

Как формировать бюджет прямых расходов на материалы, показано в табл. 3.

|

Таблица 3. Бюджет прямых расходов на материалы, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 2500 руб.) |

325 |

362,5 |

362,5 |

387,5 |

1437,5 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 2500 руб.) |

300 |

350 |

350 |

40 |

1400 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 1000 руб.) |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 1000 руб.) |

210 |

250 |

250 |

290 |

1000 |

Материальные расходы также планируют в разрезе номенклатурных групп предприятия в зависимости от запланированных нормативов расходования материальных ресурсов. В рассматриваемом примере для товара № 1 норматив материальных расходов на единицу продукции составляет 2500 руб., для товара № 2 — 1000 руб.

Имея сведения о нормативном значении материальных расходов на производство единицы продукции, формируют план расходов на материалы для каждой номенклатурной группы в отдельности. В данном случае рассчитан план и для объемов реализации, и для объемов производства, что понадобится для построения бюджета закупок материалов и себестоимости готовой продукции.

Основные функции бюджетирования

Основными функциями бюджетирование сегодня являются:

- Аналитическая — основная задача, которой осуществлять необходимую коррекцию текущей деятельности или стратегии. При необходимости она побуждает ставить новые дополнительные цели, переосмысливая различные бизнес — модели и рассматривать альтернативные варианты.

- Финансовое планирование — основывается на планировании и более рациональном расходовании, имеющихся финансовых ресурсов и определение объёма привлечения дополнительных ресурсов извне.

- Функция финансового учета — позволяет вести учёт расходования ресурсов предприятия, систематизировать источники доходов.

- Финансовый контроль — помогает контролировать расходование финресурсов в соответствии с запланированной стратегией, сравнивать полученные результаты с планируемыми. Таким образом, выявляются узкие места и дополнительные возможности развития, исходя из полученных сильных показателей.

- Бюджетирование выполняет одновременно и мотивационные функции. Разработка бюджетирования даёт ясную постановку целей, помогает создать четко прописанный план, к выполнению которого затем стремятся все работники. За успешное выполнение плана можно предусмотреть поощрение, а за срыв показателей накладывать взыскание.

- Бюджетирование выполняет и координационные функции, оно заставляет все подразделения предприятия работать синхронно и слаженно на достижение общих целей;

- Бюджетирование выполняет даже некоторые коммуникационные функции, это выражается в том, что для выработки четкого плана и достижения, приведённых в нём показателей, необходимо согласовывать действие различных подразделений компании, постоянно находить компромиссы и общие решения, четко определять ответственных лиц за достижение показателей.

Бюджетное планирование позволяет управляющим компании заранее подбирать наиболее эффективные управленческие решения, ставить более амбициозные цели. А текущие операционные бюджеты, помогают достигать поставленных целей с наименьшими затратами ресурсов. Бюджетный метод управления позволяет на практике максимально задействовать и эффективно использовать все возможные доступные компании ресурсы. Причём это касается не только внутренних ресурсов компании. Он так же помогает выявлять потребности в дополнительных ресурсах и рассматривать различные возможности их привлечения извне.

Бюджетный метод управления является самым эффективным, такое финансовое планирование позволяет выдерживать предприятиям жёсткую конкуренция на рынке, причём это касается как внутрироссийских рынков, так и зарубежных. Западные компании давно используют такую модель финансового управления, и такая система работы там уже давно очень хорошо отлажена, она уже давно показала свою высокую эффективность при управлении крупными и небольшими предприятиями в рыночной экономике.

Бюджетный метод управления отлично зарекомендовал себя, как эффективный инструмент и для предотвращения кризисных ситуаций в деятельности предприятий.

Такая система позволяет наилучшим образом распределять имеющиеся в компании ресурсы между всеми ее подразделениями, направить их на более эффективные пути развития, своевременно выявить узкие места, помогает принять верные своевременные управленческие решения для минимизации влияния внутренних и внешних негативных факторов.

Основной генеральный бюджет предприятия охватывает все подразделения предприятия — производство, распределение финресурсов, реализацию продукции, охватывает его производственные и маркетинговые планы.

В плановом бюджете чётко указываются целевые финансовые показатели и будущая предполагаемая прибыль, закладываются ресурсы для инвестиций и расширения бизнеса.

Процесс бюджетирования служит достижению основных целей планирования, контролю исполнения поставленных задач, достижению необходимых предприятию показателей.

Здесь планирование является, по сути количественным и качественным описанием задач, которые должно достичь предприятие в обозримой перспективе. Кроме того, в бюджетах содержатся способы достижения поставленных целей, резервируются и перераспределяются имеющиеся ресурсы, определяется объемы и способы привлечения необходимых предприятию внешних ресурсов.

Реализуемая в бюджетировании функция контроля помогает не только в выполнение поставленных задач, но и оценке текущих результатов, обеспечивая тем самым обратную связь между руководителями предприятия и управленцами среднего звена на местах.

Главные составляющие системы бюджетирования

Внедрение системы бюджетирования в организацию существенно снижает временные и денежные траты на достижение целей. Позволяет координировать работу отделов и вносит четкость в поставленные цели и план их достижения по заданным критериям, а также предвидеть проблемы до их появления.

Основные факторы, влияющие на работу с бюджетом:

- вид деятельности организации;

- определенные ограничения (например, объем производства, количество спроса);

- стратегические цели и планы;

- организация управления и рабочих процессов;

Для наибольшей эффективности и простоты реализации система бюджетирования составляется из комплексного планирования всего предприятия и расчета смет для структурных подразделений. Такой подход обеспечит устойчивую производственную работу и понятную механику внедрения.

Ошибки при составлении бюджетного регламента

Один или несколько просчетов чаще всего совершается на этапе становления процессов разработки регламента. Главное — своевременно их исправить и стараться не повторять.

- Отрывочность бюджетного цикла. Нередки случаи, когда бюджеты в компании разрабатываются только для части подразделений и процессов. Например, есть бюджет для отдела логистики, а для отдела продаж — нет. Также часто не обозначается персональная ответственность. Безусловно, на первоначальном этапе разработки бюджетирования такие ситуации не исключены. Но в долгосрочной перспективе это делает внедрение бюджетирования практически бесполезным для планирования и управления затратами.

- Недостоверность распределения зон ответственности. Зачастую вся бюджетная документация ведется сотрудниками бухгалтерии или планово-экономического отдела. А лица, ответственные за ту или иную часть бюджета, в лучшем случае не глядя подписывают бумаги. Не имея представления о том, какая в них содержится информация.

- Несвоевременность получения необходимых данных. Как говорилось выше, бюджетный регламент — гибкий инструмент. Но эта гибкость базируется на информации, которая предоставлена вовремя. Если же данные за квартал можно получить только в конце следующего, говорить о маневренности компании и способности быстро реагировать на изменившуюся ситуацию не приходится. Такая проблема характерна для предприятий, где не отлажены механизмы работы с информацией. Решить этот вопрос можно при помощи специального ПО, которое обеспечивает генерацию отчетности в автоматическом режиме.

- Смешение форм отчетности. Часто встречается объединение БДДС и БДР. В теории это делается для упрощения документооборота. На практике это становится причиной всевозможных искажений данных. Результатом этих искажений становится невозможность корректно оценить операционную деятельность и отсутствие базы для планирования.

- Отсутствие письменной фиксации положений регламента. Часть условий работы с бюджетом может проговариваться устно, не будучи записанной. Такой подход становится лазейкой для тех, кто не готов брать на себя ответственность. Результат для компании обычно плачевный, ведь не ясно, с кого и что можно спрашивать. Кроме того, часто регламенты создаются для менеджеров среднего и высшего звена. А четкие, внятные и пошаговые инструкции для рядовых исполнителей в них просто отсутствуют.

БЮДЖЕТ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

В состав производственной себестоимости включают все расходы, за исключением внепроизводственной статьи затрат. К внепроизводственным расходам относят расходы, связанные с реализацией и сбытом продукции:

- подготовка продукции к транспортировке;

- тара и упаковка;

- доставка;

- рекламные расходы и др.

В состав себестоимости включают прямые и косвенные расходы. Для рассматриваемого примера в качестве прямых расходов выступают:

- материальные расходы;

- расходы на оплату труда основных производственных рабочих;

- страховые взносы.

В качестве косвенных расходов выступают расходы на амортизацию, аренду, оплату труда и страховые взносы (не основных производственных рабочих), затраты на содержание помещений и др.

Пример формирования бюджета производственной себестоимости продукции представлен в табл. 7.

|

Таблица 7. Бюджет производственной себестоимости реализованной продукции, руб. |

||||||

|

№ п/п |

Показатель |

Период |

Источник информации |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

|||

|

1 |

Товар № 1 |

|||||

|

1.1 |

Запасы готовой продукции на начало периода |

70 245 |

150 000 |

187 500 |

225 000 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

1.2 |

Материальные расходы |

325 000 |

362 500 |

362 500 |

387 500 |

табл. 3 |

|

1.3 |

Расходы на оплату труда ОПР |

416 000 |

464 000 |

464 000 |

496 000 |

табл. 5 |

|

1.4 |

Страховые взносы |

124 800 |

139 200 |

139 200 |

148 800 |

30 % от ФОТ |

|

1.5 |

Накладные расходы |

150 669,70 |

146 091,09 |

143 115,42 |

148 380,06 |

табл. 6 |

|

1.6 |

Себестоимость произведенной продукции |

1 016 469,70 |

1 111 791,09 |

1 108 815,42 |

1 180 680,06 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

1.7 |

Запасы готовой продукции на конец периода |

150 000 |

187 500 |

225 000 |

187 500 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 1) |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

2 |

Товар № 2 |

|||||

|

2.1 |

Запасы готовой продукции на начало периода |

37 549 |

75 098 |

150 196 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

|

2.2 |

Материальные расходы |

220 000 |

260 000 |

270 00 |

270 000 |

табл. 3 |

|

2.3 |

Расходы на оплату труда ОПР |

462 000 |

546 000 |

567 000 |

567 000 |

табл. 5 |

|

2.4 |

Страховые взносы |

138 600 |

163 800 |

170 100 |

170 100 |

30 % от ФОТ |

|

2.5 |

Накладные расходы |

167 330,30 |

171 908,91 |

174 884,58 |

169 619,94 |

табл. 6 |

|

2.6 |

Себестоимость произведенной продукции |

987 930,30 |

1 141 708,91 |

1 181 984,58 |

1 176 719,94 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

2.7 |

Запасы готовой продукции на конец периода |

37 549 |

75 098 |

150 196 |

75 098 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 2) |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

Всего (товар № 1 плюс товар № 2) |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

Для рассматриваемого примера при формировании бюджета себестоимости реализованной продукции изначально была рассчитана себестоимость всего объема произведенной продукции (на основании данных табл. 3 и 5). Исходя из данной информации, в дальнейшем рассчитали себестоимость продукции, планируемой к реализации.

Формирование БДДС в БИТ.ФИНАНС

Ваш бюджет движения денежных средств не обязательно должен быть сложным. Вы можете хранить информацию в электронной таблице Exсel или воспользоваться инструментами сервиса БИТ.ФИНАНС.

БИТ.ФИНАНС — автоматизация процессов управления Вашим бизнесом. Программа БИТ.ФИНАНС позволяет автоматизировать процесс формирования БДДС.

Наш специалист бесплатно проконсультирует вас по программе и поможет определиться с выбором версии, подходящей для вашего бизнеса.

Преимущества облачного сервиса 1С перед коробочным решением

Настройка согласования документов в 1С:Документооборот

Системы бюджетирования

Постановка системы бюджетирования на предприятии начинается с формирования регламента о бюджете и положения о бюджете. Их разработка включает в себя:

- определение структуры отдела или управления, назначение ответственных лиц;

- разработка форм ведения бюджета и инструкции по их заполнению;

- формирование алгоритмов план-фактного анализа;

- определение сроков формирования и согласования бюджетов с руководителями предприятия;

- описание процедур сбора данных и их консолидации.

Техническая сторона ведения бюджета заключается в формировании автоматизированной системы контроля исполнения бюджета:

- автоматическое формирование бюджетных форм и отчетов об исполнении;

- автоматизированный расчет план-фактного анализа, сбор и консолидация данных у разных подразделений;

- процедуру согласования по типу электронного конвейера;

- расчеты на базе заложенных в систему алгоритмов.

Интуитивно понятное программное обеспечение позволяет сократить количество работников и минимизирует человеческий фактор и вероятность ошибок при контроле и формировании бюджета.

Формирование системы бюджетирования стоит начинать в случае, если компания в обозримом будущем не планирует менять виды деятельности и организационно-правовую структуру, а также при существовании устойчивой команды финансовой службы, которая сможет сформировать и протестировать систему бюджетирования. Внедрение системы на этапе, когда компания планирует существенную перестройку бизнеса, принесет только путаницу в рабочих задачах и дополнительные затраты. Часто изменение имеющейся системы обходится предпринимателям дороже, чем построение с нуля уже в новой структуре бизнеса.

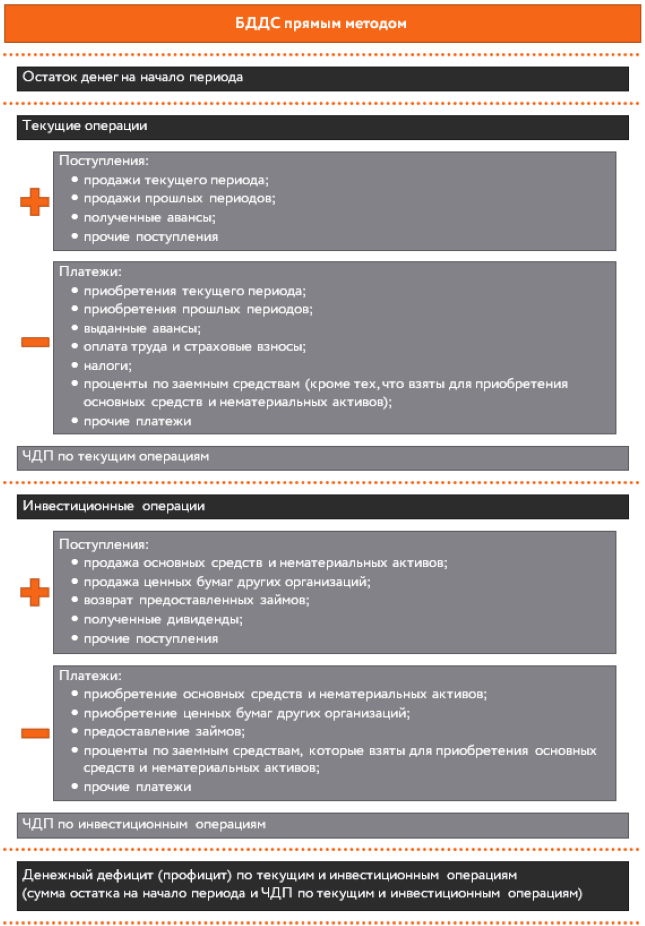

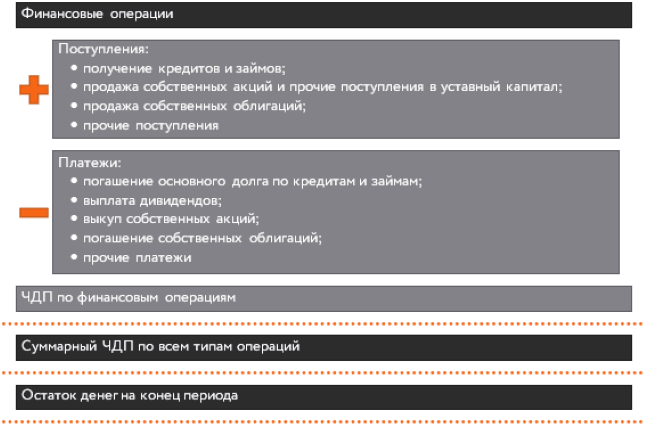

Этап 4. Считаем ЧДП и остатки денег на конец периода

Разница между плановыми притоками и оттоками определит ЧДП, который также считается в разрезе трех видов операций. Затем вычисляется общее значение чистого потока как сумма частных. Добавляйте его к начальному остатку из первого этапа – получите деньги на конец периода бюджетирования.

Важный технический момент: планирование начинайте с текущих операций, затем переходите к инвестиционным, а завершайте финансовыми. Это так, потому что дефицит денег чаще всего закрывается привлечением кредитов и займов. Они относятся к финансовым поступлениям. Чтобы понять, есть ли в них потребность и, если да, то в каком объеме, сначала определитесь с тем, что дают операционная и инвестиционная деятельность вместе взятые.

Пример статей БДДС, который сформирован прямым методом, смотрите на схеме. Также скачивайте его в формате Excel-таблицы.

Рисунок 5. Структура БДДС прямым методом: пример

Отличия УХ 3.0 от УХ 3.1

1С:Управление холдингом – современная система класса CPM, предназначенная для автоматизации управленческих задач, связанных с учетом, планированием и контролем эффективности холдингов. Последняя редакция конфигурации, 1С:Управление холдингом 3.1, получила ряд обновлений, которые мы рассмотрим в данной статье.

Итак, в новой редакции 1С:УХ изменились структура и наименования разделов. Место раздела «Договоры и проекты» теперь занял раздел «Управление обязательствами». Появился новый раздел «Планирование и контроль». «Управление закупками» сменилось разделом «Корпоративные закупки», а вместо «Интеграции и управления НСИ» теперь в 1С:УХ будет блок «Интеграция и управление мастер-данными». Подраздел «Инвестиционные проекты» размещён в разделе «Бюджетирование, отчетность и анализ».

В УХ 3.1, главным образом, взгляд обращен на развитие управления оборотным капиталом, моделированию и своевременной корректировке бюджетов, лимитов, заявок, росту производительности, сокращение ручного труда и сроков внедрения.

Бюджетная система

К бюджетной системе РФ причисляются такие разновидности финансового планирования:

- Федеральный бюджет.

- Множество региональных бюджетов, которые относятся к субъектам РФ.

- Местный бюджет, то есть финансовые вопросы, относящиеся к муниципальным формированиям.

Статья 215.1 БК РФ определяет Федеральное казначейство ответственным за исполнение и кассовое обслуживание, что влияет на бюджет РФ. Существует термин под названием «бюджетный профицит». Это касается тех вопросов, при которых запланированные расходы бюджета меньше, чем полученные доходы бюджета. Когда расходы превышают доходы, данный процесс характеризуется термином «бюджетный дефицит».

Если запланированный уровень дефицита бюджета при его планировании становится неактуальным, и расходы превышают этот показатель, а также в случаях, при которых расходы слишком высокие, то отвечающий за данные процессы орган власти может принять решение о сокращении расходов на собственное усмотрение. Когда расходы уже запланированы, а их уменьшают по приведенным выше причинам, данный процесс называется секвестром.

7 советов, как грамотно контролировать финансы

- Ищите выгодные тарифы

Старайтесь исследовать все предлагаемые тарифы на сотовую связь, интернет, кабельные каналы и вы обязательно подберете более выгодные предложения чем те, которыми вы сейчас пользуетесь. Порой это может отнимать чуть больше времени, но в конечном итоге экономия будет внушительной.

- Сократите посещения кафе и ресторанов

Все мы любим побаловать себя и отправиться в ресторан в компании близких друзей или семьи, но если устраивать такие вылазки ежедневно или несколько раз в неделю, то это требует достаточно много средств. Откажитесь от частых посещений кафе и баров и вы заметите, как сильно вы улучшите свое финансовое положение.

- Формулируйте ощутимые цели

Для того, чтобы постоянно быть мотивированным работать больше и лучше, нужно ставить перед собой реальные цели. Образное «хочу сэкономить миллион» не будет работать так же эффективно, как конкретное «хочу купить машину к концу года». Но стоит быть внимательным и не ставить перед собой невыполнимых задач, лучше регулярно добиваться небольших целей, чем постоянно стремиться к одной недосягаемой.

- Закройте все долги и не пользуйтесь кредитными картами

Для большей внимательности при формировании личного бюджета откажитесь от кредитных карт. Их считают самым «затягивающим» видом долга с очень высокими процентными ставками. Поинтересуйтесь у вашего банка о том, сколько вы должны выплатить, а также узнайте о досрочном погашении. Установите для себя предельно допустимую сумму, которую сможете выплачивать каждый месяц. Таким образом, вы быстрее избавитесь от своих обязательств и при этом не окажетесь в минусе.

Погашение долгов в максимально короткие сроки должно быть главным стремлением, а после этого уже можно будет двигаться дальше к новым целям. Но старайтесь никогда не влезать в новые долги, чтобы отдать старые.

- Старайтесь откладывать

Очень важно с любого дохода регулярно откладывать какую-то часть денег, это может быть 5 % или рекомендуемые специалистами 10 %. Если сложно выделять сразу столь ощутимую сумму, то начинайте с малого

Постепенно вы выработаете привычку сохранять и накапливать деньги. Обязательно выделяйте на это деньги до того, как начали тратить средства, а не после.

- Не забывайте про «голодание»

Такая практика подразумевает значительное сокращение растрачиваемых средств в установленный промежуток времени, который вы устанавливаете сами для себя. Нужно прописать минимальные суммы трат на это время и строго соблюдать их. Это достаточно сложно, потому что заставляет выйти из привычной зоны комфорта, но в дальнейшем вы сможете более трезво оценивать совершаемые покупки и отделять нужное от бесполезного.

- Стремитесь к получению большего дохода

Очень часто для решения трудностей с деньгами нужно увеличить число источников дохода, так как проблемы могут возникать из-за нехватки поступающих средств. Организация пассивного заработка или просто подработка помогут крепче стоять на ногах и не зависеть от воздействия негативных факторов.

Цель и задачи бюджетирования в организации

Цель бюджетирования на каждом предприятии может быть своя. И будет зависеть для кого или чего составляется бюджет: для всей организации или только для отдельных ее подразделений.

Общие цели бюджетирования, конечно, существуют. К ним можно отнести координацию работы менеджеров, оценку эффективности работы предприятия и общее финансовое планирование операций.

Посмотрим, как это выглядит на практике.

Планирование возможностей

Часто менеджеры используют бюджетирование, чтобы спланировать развитие бизнеса, выявить возможности и объекты инвестиций, а также определить их стоимости.Например, сеть ресторанов быстрого питания планирует расширить возможности франшизы для партнеров. Менеджерам нужно создать такую систему бюджетирования, которая покажет, какие бизнес-процессы необходимо для этого улучшить, во сколько обойдется обучение, маркетинг, закупка оборудования и пр.

Мотивация и координация работы менеджеров

Система бюджетирования объединяет усилия менеджеров по достижению общей цели и мотивирует их оптимизировать затраты весь финансовый год. Также бюджетирование учит руководителей договариваться между собой и разумно распределять средства компании.

Например, руководитель отдела логистики использовал весь бюджет заработной платы для нужд собственного отдела, из-за чего менеджер по производству не смог нанять новых сотрудников.

Эффективное распределение ресурсов

Это одна из основных целей бюджетирования в организации. Система бюджетов позволяет распределить ограниченный объем средств и активов на различные нужды компании в течение года. А также подстраховаться и отложить средства на случай форс-мажора и непредвиденные трудности на предприятии.

Оценка производительности

Бюджетирование позволяет отследить, насколько эффективно компания работает в рамках выделенных ресурсов. Это может быть анализ расходов рекламного бюджета или оценка работы отдельных сотрудников по финансовым показателям.

Задачи бюджетирования в организации во многом перекликаются с целями. Сюда входит:

- планирование важных бизнес-процессов в компании

- выстраивание сбалансированной системы показателей

- обоснование затрат и привлекаемых кредитов

- контроль за состоянием ликвидности и доходностью активов компании

- определение оптимального соотношения «цена — объем производства — продажи»

- мониторинг текущей деятельности предприятия по методу «план-факт»

- сравнительный анализ рентабельности отдельных видов продукции, проектов и анализ массы нераспределенной прибыли по видам бизнеса.

Рис. 1. Задачи бюджетирования

Главная цель бюджетирования в организации — обеспечить предсказуемость и управляемость работы всего бизнеса. А задачи, по-сути, уже определяют методы и этапы достижения поставленных целей. Что касается методов бюджетирования, их также существует несколько. Какой из них выбрать, можно узнать на бесплатном вебинаре «Инкрементальное бюджетирование VS Бюджетирование с нуля».

Принципы составления бюджетного регламента

Они справедливы для множества процессов на предприятии.

- Обозначение уровней детализации и выстраивание регламентов в привязке к ним. Не следует впадать в крайности и описывать абсолютно все действия исполнителей. Такой документ достигнет объемов “Саги о Форсайтах” и станет макулатурой, которую никто не читает. Ограничиваться только декларированием принципов также не целесообразно. Обычно самый оправданный вариант — остановиться на уровне бизнес-процессов.

- Наличие четких схем важных бизнес-процессов. Схема должна: фиксировать ответственных, задавать принципы работы для конкретного направления работы, давать ориентиры исполнителям, содержать ссылки на вспомогательные документы.

- Структурированность.

- Требования к форме изложения материала. Регламент — не художественное произведение. Потому от сложных конструкций, эпитетов и прочих литературных приемов надо отказаться. Также недопустимы слова и термины, имеющие двойное толкование.

Этапы реализации бюджетирования

Если вы решились внедрять систему бюджетирования с нуля или же на новом ПО, то придется пройти через несколько обязательных этапов:

- Необходимо проработать нормативно-справочную базу бюджета, а именно: разработать схему центров финансовой ответственности (ЦФО), нарисовать схему взаимодействия бюджетов, сформировать статьи бюджетов.

- Определить, каким образом фактические данные будут попадать в систему бюджетирования.

- Убедиться, что фактические данные могут заноситься в систему с теми же аналитиками, что и плановые.

- Разработать итоговые отчетные формы системы бюджетирования.

- Проверять, контролировать, анализировать.

- Разработать график, по которому будет осуществляться бюджетирование.

Пройдемся по этапам, посмотрим на теоретические основы и практические примеры работы на каждом из них, на ошибки и подводные камни.

3 принципа распределения расходов

Первым делом выдели средства себе. Еще до распределения сумм на все обязательные выплаты отложите определенную сумму, предназначенную для создания финансовой подушки безопасности

Важно разграничить строго обязательные и необязательные статьи трат, в экстренном случае или при превышении лимитов по остальным статьям от необязательных расходов всегда можно отказаться без ущерба себе. Доходы должны расти, но при этом следите, чтобы ваши расходы не росли параллельно с ними

С точки зрения психологии, тот факт, что при большей зарплате хочется больше тратить, вполне логично объясним. Но важно не допускать ненужных трат, тогда вы сможете больше сэкономить.

В конце каждого отчетного периода анализируйте полученные результаты и сравнивайте их с запланированными, оценивайте насколько у вас получилось продвинуться на пути к цели.

При значительных отклонениях по каким-либо статьям, важно понять откуда растут корни проблемы. Причиной могло стать как не совсем правильное планирование изначально, так и принимаемые уже в процессе решения

Спустя некоторое время формирование личного бюджета уже не будет отнимать много времени, войдет в привычку и поможет кардинально изменить свое материальное положение в лучшую сторону.

ФОРМИРУЕМ БЮДЖЕТ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИЗМЕРЕНИИ

Формирование бюджета производства всегда начинается с разработки его показателей в натуральном измерении выпускаемой продукции (штуки, метры, тонны и т. д.). Это нужно для:

- корректного расчета прямых производственных затрат;

- максимально достоверного определения производственной себестоимости единицы выпускаемой продукции, на основании которой строится ценовая политика компании в прогнозируемом периоде.

Бюджет производства в натуральном измерении (его еще называют производственной программой) формируют на основе плана продаж и рассчитывают в соответствии с формулой (1).

Важный момент: в производственных компаниях с достаточно длительным производственным циклом в эту формулу к начальным остаткам готовой продукции нужно добавить остатки незавершенного производства на начало прогнозируемого периода, поскольку они превратятся в готовую продукцию.

Сформируем производственную программу мясоперерабатывающего комбината на 2020 г. В качестве основы берем поквартальный план реализации в натуральном выражении (табл. 1).

Шаг 1. Рассчитаем остатки готовой продукции по каждому ее виду и на начало каждого квартала планируемого года. Расчет делаем с учетом утвержденного на предприятии норматива запасов готовой продукции, выраженного в днях реализации.

Нормативный остаток запаса готовой продукции № 1 на начало первого квартала 2020 г. определяем следующим образом:

(План реализации продукции № 1 на первый квартал / Количество дней квартала) × Норматив запасов готовой продукции № 1 в днях реализации = (20 000 кг / 90 дн.) × 20 дн. = 4444 кг.

Аналогично рассчитываем плановые остатки запасов готовой продукции по остальным видам продукции и кварталам 2020 г. Результаты оформляем в табл. 2.

Шаг 2. Составим прогноз объема выпуска продукции, который необходим для обеспечения плана продаж и поддержания нормативной величины запасов готовой продукции.

Расчет делаем согласно формуле (1) по каждому виду продукции комбината.

Объем выпуска продукции № 1 в первом квартале 2020 г.:

20 000 кг (план продаж первого квартала) – 4444 кг (нормативный остаток готовой продукции на начало квартала) + 3333 кг (нормативный остаток готовой продукции на конец квартала) = 18 889 кг.

Рассчитываем аналогично показатели для всех видов продукции по всем кварталам 2020 г. В итоге получаем производственную программу выпуска продукции на 2020 г. (табл. 3).

На этом расчеты бюджета производства в натуральных показателях не заканчиваются. Для прогноза суммового выражения затрат на производство продукции нам необходимо спланировать объем сырья и материалов, которые нужны, чтобы обеспечить выполнение производственной программы.

Расчетный объем сырья и материалов для производства служит основой формирования бюджета закупок.

Согласно формуле (2) объем сырья и плановый объем необходимых для выпуска продукции сырья и материалов определяется на основе бюджета производства в натуральных единицах и производственных спецификаций по каждому виду продукции.

Расчет можно сделать двумя способами:

- рассчитать потребность сырья и материалов отдельно по каждому виду продукции и затем суммировать их количество по видам сырья и материалов;

- рассчитать потребность сводно по видам сырья и материалов, суммируя произведения объема сырья и количества единиц по видам продукции.

Итоговый расчет потребности в сырье и материалах для выполнения производственной программы мясоперерабатывающего комбината в натуральном измерении по второму способу представлен в табл. 4.

Мы выполнили все необходимые расчеты натуральных показателей бюджета производства и можем перейти к формированию его суммовых значений.