Как пробить чек коррекции

Содержание:

- Реквизиты корректирующего чека

- Использование чека коррекции: законодательная база

- Как действует законодательство о ККТ при расчетах банковской картой?

- Пробейте чек коррекции, чтобы пробить по кассе неучтенную выручку

- Надо ли пробивать «забытый» чек?

- Как правильно сформировать чек коррекции?

- В каких случаях нужно оформить чек коррекции?

- Важное правило формирования чека коррекции!

- Важное правило формирования чека коррекции!

- Примеры работы с чеком коррекции

- Частые причины ошибок

- Счастливые исключения в 54-ФЗ

- Формирование чека коррекции зависит от версии формата фискальных данных (ФФД)

- Дополнительные документы при корректировке

- Чем отличаются коррекция и возврат

Реквизиты корректирующего чека

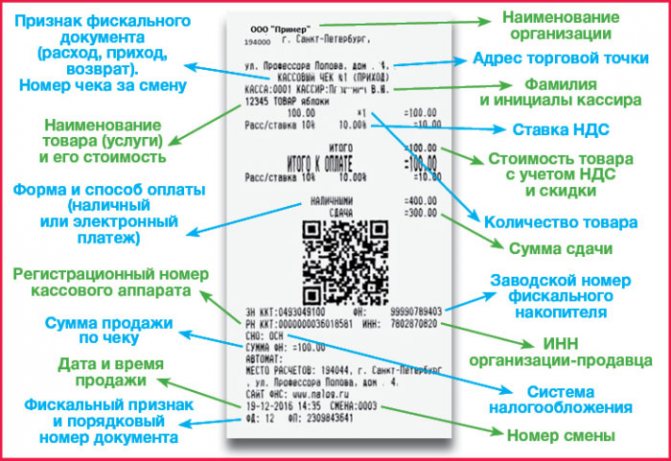

Согласно ст. 4.7 закона 54-ФЗ обязательными реквизитами рассматриваемого документа в том числе являются:

- наименование;

- номер, дата и время фискального документа;

- наименование пользователя и его ИНН;

- регистрационный номер ККМ;

- заводской номер фискального накопителя;

- место осуществления расчетов;

- фискальный признак документа и фискальный признак сообщения.

Все реквизиты такого чека закреплены приказом ФНС от 21.03.2017 № ММВ-7-20/229@.

Корректирующий чек содержит и такой реквизит, как «Признак расчета». Он может содержать цифровое значение 1 или 3, где:

- 1 означает приход, т. е. дополнительное внесение денег в кассу;

- 3 означает изъятие, т. е. дополнительное изъятие денег из кассы.

Важно, что указанный реквизит может содержать только одно из указанных значений и быть отражен в чеке лишь единожды. Другими словами, чек коррекции не может содержать одновременно и приход, и изъятие

Соответствующее требование содержится в п. 1 ст. 4 закона 54-ФЗ.

Когда используется чек коррекции, то сведения о нем хранятся в фискальном накопителе ККМ не менее 30 суток.

Реквизит «Тип коррекции» обозначает то, что явилось причиной введения корректировки:

- 0 — корректировка проведена самостоятельно;

- 1 — корректировка проведена по предписанию.

В реквизите «Кассир» должны быть указаны Ф. И. О. и должность соответствующего лица.

Пример чека коррекции вы можете увидеть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Использование чека коррекции: законодательная база

Федеральный закон №54 от 22.05.2003 г. гласит: предприниматели и организации, нарушившие законодательство в сфере применения контрольно-кассовой техники, обязаны пробить чек коррекции. Под действие закона подпадают любые случаи нарушений: работа без кассового аппарата вовсе, неверно пробитый чек и пр.

Статья 14.5 Кодекса об административных правонарушениях дополняет: лицо, заявившее в налоговый орган о том, что оно обнаружило нарушения в своей работе, может избежать административной ответственности за эти нарушения. Штраф будет отменен при соблюдении следующих условий:

- Юрлицо должно самостоятельно обнаружить свое правонарушение и заявить о нем в налоговую инспекцию, которая, в свою очередь, не должна знать об этом нарушении до самого момента получения заявления. То есть если налоговая обнаружит ошибки раньше самого предпринимателя, избежать штрафа не удастся.

- Юрлицо должно самостоятельно исправить свои нарушения, пробив чек коррекции. Соответственно, без такого чека избежать наказания также не получится.

- Юрлицо должно подать в налоговую инспекцию подробные, исчерпывающие пояснения о факте правонарушения. Это необходимо для того, чтобы налоговики могли достоверно установить обстоятельства и причины нарушения.

Если предприниматель выполнит каждый из этих пунктов, административная ответственность с него будет снята.

Обратите внимание

Штрафы за нарушения в работе контрольно-кассовой техники довольно внушительные:

- для индивидуальных предпринимателей – от 10 тысяч рублей;

- для юридических лиц – от 30 тысяч рублей.

Срок исковой давности по таким делам составляет целый год. То есть в течение года налоговая инспекция может прийти на предприятие, проверить его на наличие ошибок в чеках и оштрафовать в случае их обнаружения.

Как действует законодательство о ККТ при расчетах банковской картой?

С июля 2021 года организации и ИП перешли на новый порядок использования ККТ. Он регулируется законом «О применении ККТ» от 22.05.2003 № 54-ФЗ, в ст. 1.2 которого прямо прописана обязанность продавца выдать покупателю подтверждающий проведение денежного расчета документ — кассовый чек или БСО. Это требование распространяется как на оплату наличными, так и на расчеты с помощью электронных средств. Поэтому теперь для всех продавцов, деятельность которых подпадает под действие закона 54-ФЗ, не стоит вопрос, надо ли пробивать чек при оплате картой. Ответ однозначно положительный. Некоторые категории организаций и ИП сохраняют возможность вести деятельность без кассовых аппаратов, выдавая бланки строгой отчетности.

О том, кто имеет право работать без использования ККТ или получил отсрочку, узнайте в материале «Можно ли работать без кассового аппарата».

В зависимости от формы проведения оплаты банковской картой — через терминал или онлайн-платежом — кассовый чек должен быть выдан на бумаге или в электронном виде. Для отправки последнего продавцу необходимо заранее узнать у покупателя адрес его электронной почты или номер мобильного.

Минфин РФ и ФНС дали разъяснения, надо ли пробивать кассовый чек при эквайринге в сети Интернет, то есть оплате картой покупок онлайн. Согласно письму ФНС от 24.07.2017 № ЕД-4-20/14361 интернет-торговля должна вестись в соответствии с требованиями закона № 54-ФЗ, а значит, использование продавцом ККТ и выдача кассового чека обязательны.

Пробейте чек коррекции, чтобы пробить по кассе неучтенную выручку

Оформить чек коррекции можно на любой онлайн-кассе. При условии, что налоговики включили ее в реестр. Ознакомиться с официальным списком вы можете по адресу: kkt-online.nalog.ru. Нужно выбрать закладку «Реестры» и загрузить файл. Порядок действий зависит от того, как работает касса – записывает информацию на фискальный регистратор или пробивает чеки в автономном режиме.

Если у вас касса с фискальным регистратором, чек коррекции создаст программа. Ведь касса работает под управлением внешнего оборудования – компьютера, ноутбука, планшета или смартфона. Нужно лишь ввести необходимую сумму и реквизиты документа коррекции. Для этого в графе «Тип коррекции» укажите «Самостоятельная операция», а также введите данные о дате, номере и названии документа, по которому сделали коррекцию.

Автономная касса работает независимо от внешних устройств, поэтому получить чек коррекции можно с помощью меню. Покажем, что сделать, на примере новой модели АТОЛ 91Ф.

Как пробить чек на автономной онлайн-кассе

Если у вас несколько касс, можно сформировать всего один чек коррекции на любой из ККТ. Ведь учет выручки налоговики ведут в целом по компании. Но если нужно скорректировать выручку обособленного подразделения, то пробивайте чек коррекции через кассу каждого филиала, в котором возникла проблема.

В чеке коррекции сделайте ссылку на акт, на основании которого исправляете выручку. Укажите тип коррекции. Поставьте 0, если ошибку нашли самостоятельно, либо 1, если действуете по предписанию инспектора.

В бумажном или электронном предписании налоговики указывают, что с помощью чека коррекции нужно провести через кассу неотраженные суммы. Сформировать чек коррекции нужно в срок, который указан в предписании.

Если пробиваете неучтенную сумму, укажите в чеке признак расчета «Приход». Если пробили лишнее – «Расход».Пример. Как в чеке коррекции показать неучтенную выручку С 1 по 2 февраля 2021 года касса хозяйства не работала. Она вышла из строя из-за компьютерного сбоя. За это время выручка, которую не пробил бухгалтер, составила 100 000 руб., в том числе 30 000 руб. наличными и 70 000 руб. – по картам.

Из 100 000 руб. выручки 60 000 руб. хозяйство получило за продукцию, облагаемую по ставке НДС 18 процентов. Налог составил 9152,54 руб. Еще 40 000 руб. – выручка за товары, облагаемые НДС по ставке 10 процентов. Налог равен 3636,36 руб. Чек коррекции ниже.

Надо ли пробивать «забытый» чек?

Зачастую в случае, когда продавец забывает пробить кассовый чек и выпускает только слип платежного терминала, он сомневается, надо ли его оформлять постфактум, когда время уже упущено и покупатель ушел. В этом случае обязательно оформляется кассовый чек коррекции (КЧК), а обычный уже не пробивается. Создать КЧК продавец может по своей инициативе, обнаружив расхождение в фактических и отчетных данных, или по указанию налогового органа после проведенного им мониторинга.

По правилам КЧК формируется в период между созданием отчетов об открытии и закрытии смены (п. 4 ст. 4.3 закона № 54-ФЗ).

Пример

Кассир в ООО «Полянка» продал 25 марта физическому лицу товар на сумму 500 руб. 28 марта руководитель организации обнаружил ошибку, попросил кассира написать объяснительную и принял решение о проведении корректировки. После формирования отчета об открытии смены кассир оформил КЧК на неучтенную сумму 500 руб., указав:

- в признаке расчета — код 1 «приход»;

- в строке «описание коррекции» — дату нарушения (1 октября) и вид ошибки («не сформирован кассовый чек»).

После исправления руководитель уведомил налоговый орган о допущенном нарушении и проведенной корректировке.

Подробнее о том, как и когда оформляется чек коррекции, читайте в материале «Когда используется чек коррекции в онлайн-кассах».

Как правильно сформировать чек коррекции?

6 августа 2018 года налоговая инспекция издала подробное письмо, в котором описала правильное оформление чека коррекции:

- Во-первых, порядок выдачи корректирующего чека зависит от того, каков формат фискальных документов у кассового аппарата: 05 или 1.1.

- Во-вторых, этот порядок зависит от типа кассового аппарат: его марки, модели, набора функций.

В качестве примера рассмотрим процедуру выпуска чека коррекции на популярном кассовом аппарате «Атол-90Ф». Она включает в себя шесть пунктов:

- клавиша Х;

- выбор типа чека (коррекция);

- клавиша ВВ;

- ввод суммы коррекции;

- клавиша ВВ;

- клавиша ИТ (закрытие операции).

Каким набором клавиш пробивается чек коррекции на вашем конкретном аппарате, следует уточнить у службы техподдержки.

В каких случаях нужно оформить чек коррекции?

Комментарий

ФНС России в письме от 06.08.2018 № ЕД-4-20/15240@ разъяснила особенности корректировки кассовых чеков и формирования кассового чека коррекции.

По общему правилу с 03.07.2018 кассовый чек коррекции формируется в случаях (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ):

- осуществления расчета без применения онлайн-кассы;

- применения онлайн-кассы с нарушением требований законодательства (например, исправление ошибок).

Что делать, если при расчете не применялась онлайн-касса

Если речь идет об осуществленном ранее расчете без применения онлайн-кассы, то пользователь обязан сформировать кассовый чек коррекции вне зависимости от применяемого формата ФФД.

В чеке следует отразить (помимо обязательных реквизитов самого чека коррекции) реквизиты, соответствующие расчету, который произведен без применения онлайн-кассы (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты). В зависимости от формата фискальных документов состав сведений в чеке коррекции может отличаться.

Что делать, если чек содержит ошибку

С 3 июля 2018 года п. 4 ст. 4.3 Закона № 54-ФЗ содержит уточнение, согласно которому кассовый чек коррекции можно использовать не только в целях исполнения обязанности по применению онлайн-кассы (если расчет совершен без онлайн-кассы), но и в случае применения онлайн-кассы с нарушением требований законодательства. Соответствующие изменения с 06.08.2018 внесены в приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ (далее – Приказ № 229).

В связи с этим с ФФД 1.1 чек коррекции применяется и при исправлении ошибок в ранее оформленных чеках. При этом кассовый чек коррекции должен содержать новый реквизит – «предмет расчета» (Тег 1059).

Пробивать чек коррекции можно с использованием иной единицы ККТ, а не только с помощью которой был сформирован некорректный кассовый чек.

Что касается исправления ошибок в кассовом чеке при применении ФФД 1.0 и 1.05, то формировать кассовый чек коррекции не требуется. В связи с этим для корректировки кассового чека с признаком расчета «приход» необходимо сформировать такой же кассовый чек с признаком расчета «возврат прихода». В нем следует отразить фискальный признак некорректного чека, а затем сформировать правильный кассовый чек с признаком расчета «приход». В соответствии с неофициальными разъяснениями контролирующих органов требовать от покупателя заявление на возврат денежных средств не нужно.

Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

Как избежать ответственности

Как уже отмечалось, с 06.08.2018 Приказ № 229 действует в новой редакции (см. новость). В частности, благодаря изменениям в кассовый чек коррекции включены новые реквизиты, которые могут пригодиться для идентификации совершенного расчета:

- «предмет расчета» (Тег 1059) – для ФФД 1.1 обязателен, для ФФД 1.0 и 1.05 нет

- «дополнительный реквизит» (Тег 1192)

ФНС России напоминает, что налогоплательщик освобождается от ответственности по ч. 2, и 6 ст. 14.5 КоАП РФ, если письменно заявит о нарушении в налоговую инспекцию и добровольно исполнит до вынесения постановления соответствующую обязанность при соблюдении в совокупности всех условий (примечание к ст. 14.5 КоАП РФ):

- на момент обращения лица с заявлением налоговый орган не знал о правонарушении;

- представленные сведения и документы являются достаточными для установления события административного правонарушения.

Для исполнения последнего условия нужно, чтобы в чеке коррекции были достаточные данные для идентификации расчета, который корректируется. Например, можно указать фискальный признак сформированного ранее ошибочного чека (в том числе с применением иной единицы ККТ). Для этого подойдет «дополнительный реквизит» (Тег 1192).

Кроме того, каждую корректируемую сумму расчета необходимо отражать в кассовом чеке коррекции отдельной строкой. Указывать в чеке коррекции общую сумму корректируемых расчетов (как расчетов, произведенных без ККТ, так и расчетов с ошибкой) не рекомендуется, ведь в таком случае нельзя идентифицировать конкретный расчет.

Если пользователь откорректирует расчет только общей суммой, то в целях освобождения от административной ответственности необходимо направить в налоговую сведения и документы, которые помогут идентифицировать каждый конкретный расчет.

Напомним, что ранее Минфин России допускал формирование кассового чека коррекции общей суммой (письмо от 28.12.2017 № 03-01-15/88042), а ФНС России с этим была не согласна (письмо ФНС России от 07.12.2017 № ЕД-4-20/24899).

Подробнее о кассовом чеке коррекции см. в справочнике «Онлайн-кассы».

Важное правило формирования чека коррекции!

В чеке коррекции недопустимо проведение корректировки общей суммой. Каждая корректируемая сумма должна быть отражена отдельной строкой.

Если не выполнить вышеуказанное требование, то налоговые органы посчитают, что требования закона о предоставлении сведений, «достаточных для установления события административного правонарушения» не выполнены и налогоплательщик не попадает под условия амнистии за допущенное нарушение правил применения ККТ.

Для налогоплательщиков, работающих с ФФД 1.0 или 1.05 для освобождения от административной ответственности необходимо направить в налоговую, наряду с сформированными кассовыми чеками и чеками коррекции, дополнительные материалы, поясняющие допущенное правонарушение и принятые меры по исправлению ошибки.

Для налогоплательщиков с ФФД 1.1 в указанном письме ФНС также даны рекомендации предоставить в налоговую, наряду с чеком коррекции, дополнительных поясняющих материалов.

Напоминаем, что работа с ФФД версии 1.0 возможна только до 31 декабря 2018 года. Уже 1 января все чеки должны пробиваться на онлайн-кассах, работающих с ФФД 1.05. или 1.1.

Рекомендуем заранее перейти на ФФД 1.05. Это можно сделать без замены фискального накопителя. Не дожидайтесь ажиотажного спроса на услуги по переходу на новую версию ФФД.

Важное правило формирования чека коррекции!

В чеке коррекции недопустимо проведение корректировки общей суммой. Каждая корректируемая сумма должна быть отражена отдельной строкой.

Если не выполнить вышеуказанное требование, то налоговые органы посчитают, что требования закона о предоставлении сведений, «достаточных для установления события административного правонарушения» не выполнены и налогоплательщик не попадает под условия амнистии за допущенное нарушение правил применения ККТ.

Для налогоплательщиков, работающих с ФФД 1.0 или 1.05 для освобождения от административной ответственности необходимо направить в налоговую, наряду с сформированными кассовыми чеками и чеками коррекции, дополнительные материалы, поясняющие допущенное правонарушение и принятые меры по исправлению ошибки.

Для налогоплательщиков с ФФД 1.1 в указанном письме ФНС также даны рекомендации предоставить в налоговую, наряду с чеком коррекции, дополнительных поясняющих материалов.

Напоминаем, что работа с ФФД версии 1.0 возможна только до 31 декабря 2018 года. Уже 1 января все чеки должны пробиваться на онлайн-кассах, работающих с ФФД 1.05. или 1.1.

Рекомендуем заранее перейти на ФФД 1.05. Это можно сделать без замены фискального накопителя. Не дожидайтесь ажиотажного спроса на услуги по переходу на новую версию ФФД.

Примеры работы с чеком коррекции

Не всегда получается сразу понять, для чего нужен чек коррекции онлайн кассы. Как его, так и чек возврата прихода пробивают по разным основаниям. В зависимости от этого и следует поступать при обнаружении ошибки:

- Во время покупки может быть пробит неправильный, ошибочный кассовый чек. Покупатель заплатил 13 тыс. руб., а кассир пробил 14 тысяч. Свою ошибку он заметил сразу же, пока покупатель не ушел. В этом случае следует скорректировать ситуацию таким образом: вначале пробить чек «Возврат прихода», а вслед за этим – чек с той суммой, которая должна быть. Те же самые действия следует предпринять в случае возврата приобретения.

- То, что произошла ошибка, стало заметно при закрытии смены. Вместо необходимых 13000 рублей кассир пробил 12000, хотя покупатель заплатил именно столько, сколько стоил купленный товар. Правильным решением станет пробить чек коррекции. Признак «Приход» должен относиться к сумме неучтенной выручки – одной тысяче рублей.

- Ошибка кассира привела к недостаче. Товар стоил 13 тыс. руб., кассир пробил 12 тысяч, столько же заплатил и покупатель. Чек коррекции не пробивается, так как он оформляется только тогда, когда денег в кассе больше, чем должно быть.

Инструкция на случай возникновения подобных ситуаций говорит, что в случае проведения корректирующего чека необходимо как можно раньше известить об этом налоговую инспекцию. Однако если это сделать не удалось, и со стороны ФНС был выставлен штраф, необходимо помнить, что само по себе финансовое наказание не отменяет корректировки и не оправдывает ее отсутствие.

Чек коррекции формируется вне зависимости от обстоятельств, которые к нему привели. В реквизитах нужно будет прописать следующее: в разделе «Основание» – реквизиты предписания, тип манипуляции будет определен как «Операция по предписанию». 1С бухгалтерия предусматривает отражение подобных проводок.

Частые причины ошибок

Очень часто в результате некорректных операций могут возникнуть излишки или недостачи в кассе. Они возникают из-за следующих ошибок:

- Продавец неверно выбрал способ оплаты.

- Указана неправильная стоимость товара.

- Произошел технический сбой.

Если к вам обратился покупатель, который хочет вернуть купленную вещь, то потребуется возвратный чек. Им также придется воспользоваться в случае неправильно введенной стоимости. Если же в кассе сумма операции оказалась излишней или в базе кассы отсутствуют сведения о покупке, вам понадобится сформировать документ коррекции.

Учтите, что для внесения изменений у вас есть всего пара дней.

Счастливые исключения в 54-ФЗ

Исключений и тех, кто полностью свободен от применения ККТ, не так много, причем если осуществляются несколько видов деятельности, среди которых есть льготные, то в отношении остальных все равно нужно использовать онлайн-кассу.

В связи с тем что в 2021 году многие товары попадают под маркировку, некоторые ИП и организации теряют право на применение патента, а с ним и право работать без ККМ.

Кстати! В 2021 году нельзя учесть затраты на покупку ККТ при расчете ЕНВД.

- ККТ нет нужды покупать: участникам расчетов, обменивающимся исключительно безналичными платежами, плательщикам НПД, муниципальным учреждениям, оказывающим услуги населению в области культуры, торговым точкам в отдаленных и труднодоступных местностях (перечни устанавливаются субъектами РФ).

- Допускается работа без кассы:

- если осуществляются виды деятельности, перечисленные в п. 2 статьи 2 закона №54-ФЗ. Например: разносная торговля, прием стеклотары, работа по ремонту и окраске обуви и т.д.

- в отношении патента, хотя не все виды деятельности попали под льготу (п. 2.1 статьи 2 закона 54-ФЗ).

- ТСЖ, СНТ и ряда других, они освобождены от онлайн-кассы в части платежей, осуществляемых не наличными (картами).

- Временно (до 1 июля 2021 года) освобождены от применения кассы предприниматели-одиночки, если торгуют продукцией собственного изготовления, оказывают услуги, выполняют работы (п. 1 ст. 2 закона №129-ФЗ от 06.06.2019).

Остальные исключения указаны в статье 2 закона №54-ФЗ. При поступлении в течение месяца предоплаты, проведении зачета аванса или его возврата за жилищно-коммунальные услуги, охраны и некоторых других (см. п. 2.1 статьи 1.2 закона 54-ФЗ) можно выбить один чек с указанием всех операций за календарный месяц. Документ формируется не позднее 10 календарных дней после окончания месяца.

Обратите внимание! При пробитии чека раз в месяц не требуется его передавать клиенту

Формирование чека коррекции зависит от версии формата фискальных данных (ФФД)

ФФД 1.1

Если онлайн-касса работает с ФФД 1.1, то в чеке коррекции должны быть отражены:

- Обязательные реквизиты чека коррекции.

- Дополнительная информация, относящаяся к исправляемому расчету:

- дата;

- наименование товара (работы/услуги);

- адрес расчета;

- и другие реквизиты (см. примеры формирования чека коррекции в письме № ЕД-4-20/15240@).

ФФД 1.0, 1.05

Если налогоплательщик работает с онлайн-кассой на версии ФФД 1.0 или 1.05, то исправление ошибок возможно двумя способами:

- Если кассовый чек не был пробит — формируется кассовый чек коррекции. В нем отражается признак расчета «приход» или «расход» и необходимые реквизиты (см. пример в письме № ЕД-4-20/15240@).

- Если кассовый чек был сформирован с ошибкой — чек коррекции не формируется!

Необходимо пробить «обратный чек». Для обычной продажи формируем такой же чек, как неверный, но с признаком расчет «возврат прихода». При исправлении чека с признаком расчета «расход» (выдача выигрышей в лотерею, оплата за сданный металлолом и т.п.), формируется чек с признаком «возврат расхода».

Затем формируется новый верный кассовый чек.

Дополнительные документы при корректировке

Чек коррекции является фискальным документом. Следовательно, в результате проведенной корректировки в онлайн-кассе он попадает к налоговикам, а они вправе проконтролировать факт соблюдения законодательства при работе с ККМ. В связи с этим корректировка должна сопровождаться документом, например:

объяснительной кассира;

Образец такой объяснительной можно увидеть здесь.

- актом о корректировке;

- служебной запиской и т. п.

Четких разъяснений, как именно это нужно делать, действующее законодательство в настоящее время не содержит. Поэтому выбор способа документального оформления остается за пользователем кассового аппарата. В соответствующий документ необходимо включить обоснование проведения операции и другие сведения, разъясняющие причины корректировки.

Чем отличаются коррекция и возврат

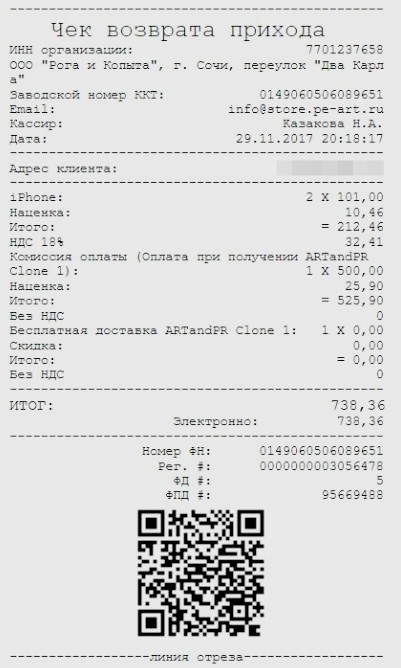

Если покупатель настаивает на возврате товара, кассир пробивает чек возврата. Аналогично происходит, если пробитая сумма превосходит сумму покупки, и эта разница бывает замечена сразу. При возврате оформляют другие документы – не те, что при корректировке.

Коррекционный документ отличается следующими признаками:

- его пробивают, когда в кассе больше денег, чем должно быть;

- в реквизитах указывается: признак расчета – коррекция;

- он пробивается на обнаруженную излишнюю сумму;

- не указываются наименования и цены;

- вместе с ним оформляются акт и объяснительная записка от кассира как основание для исправления.

Фискальный документ «Возврат прихода» отличается по своему основному содержанию. К важным нюансам следует отнести:

- он пробивается, когда клиент возвращает товар, или кассир замечает ошибку в присутствии покупателя;

- в признаке расчета указано «Возврат»;

- в нем указывается только лишняя сумма, отсутствуют наименования и цены;

- к сопутствующим документам относится накладная на возврат в двух экземплярах или служебная записка, оформленная кассиром (при замеченной вовремя ошибке).

Важно! И чек коррекции, и чек возврата прихода нельзя пробивать на другом контрольно-кассовом аппарате. Фискальные документы оформляются исключительно на той кассе, где была произведена покупка

Эти процедуры регулирует налоговое законодательство.