Возвраты по онлайн кассе: как оформлять

Содержание:

- Чек коррекции

- Отличие чека коррекции от чека возврата

- Список правил, в соответствии с которыми существует возможность возврата приобретенной продукции обратно в магазин

- Частичный возврат денег по чеку (онлайн-касса): как оформить

- Действия потребителя при возврате товара без чека

- Чек при возврате не в день покупки и последствия его невыдачи

- Возврат транспортных расходов

- Акт о возврате денежных сумм покупателям форма км 3 образец заполнения

- Кассовый чек при возврате товара

- Использование чеков в сфере торговли

- Проведение возврата по новой ККМ

- Возврат денег при неправильном пробитии документа по онлайн-кассе

- Налоговые проверки и штрафы за нарушения в сфере ККТ

- Как сделать возврат по онлайн-кассе Эвотор

- Если приобретение было сделано за наличные средства, а возврат хотят получить по безналичной оплате

Чек коррекции

Использован релиз 3.0.74

Методика исправления ошибок в чеках описана в письме ФНС России от

06.08.2018 № ЕД-4-20/15240@. Порядок исправления зависит от вида ошибки и от применяемого формата фискальных документов. Подробнее

об этом см. Исправление ошибок в кассовом чеке и

в чеке коррекции.

Различаются два вида ошибок:

- Неприменение ККТ – для ФФД 1.1 и 1.05 используется чек коррекции.

- Исправление ошибки – для ФФД 1.1. используется чек коррекции, а для ФФД 1.05 необходимо сформировать такой же чек c обратной

операцией, т.е. если был чек на приход, необходимо сформировать чек на возврат прихода, а уже потом правильный чек.

В программе применяемый формат фискальных документов не влияет на порядок действий по исправлению ошибки.

Ниже рассмотрим порядок действий для исправления каждой группы ошибок.

Исправление ошибок в пробитом чеке

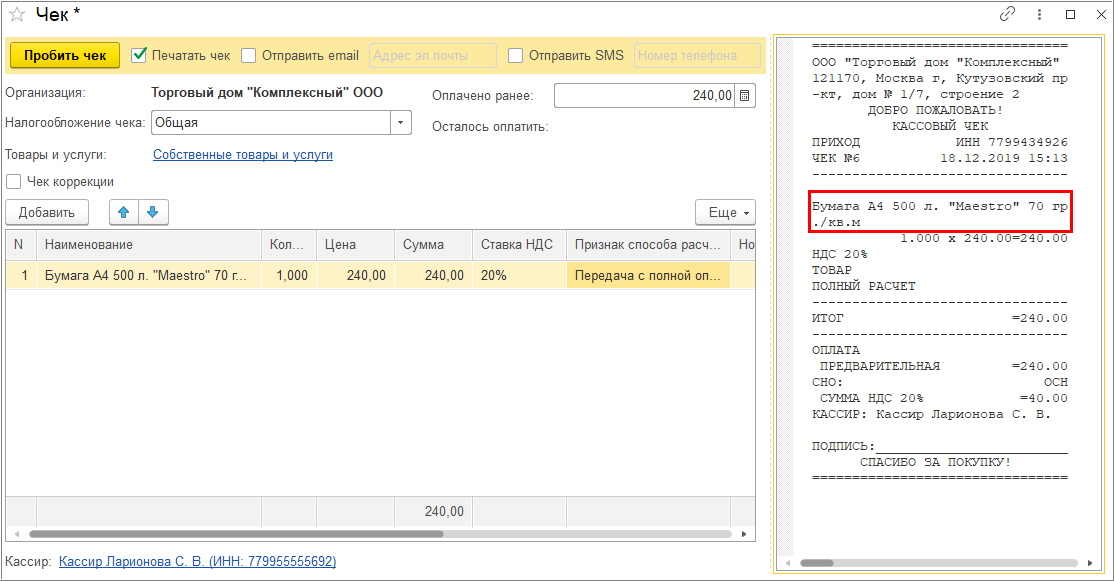

Пример

18.12.2019 Покупатель приобрел в ООО «ТД «Комплексный» пачку бумаги А4 500 л. «Снегурочка»

70 гр./кв. м на сумму 240 руб. (без НДС).

При закрытии кассовой смены оказалось, что в кассовом чеке неправильно указали наименование бумаги. Вместо «Снегурочка»

в чеке было указано «Maestro» (рис. 1).

Ошибку исправили в этот же день.

Рис. 1 Ошибка в наименовании проданного товара

Для формирования чека коррекции необходимо отсторнировать ошибочный документ

реализации и создать новый документ Реализация товаров: Накладная (меню:

Продажи — Реализация (акты, накладные)), в котором нажать

кнопку Чек.

В открывшемся документе установите флажок Чек коррекции (рис. 2).

В качестве

Основания необходимо выбрать документ Реализация товаров: Накладная,

к которому был выбит ошибочный чек.

В строке Описание коррекции можно указать на тип совершенной ошибки. Эта информация будет отражена в чеке (тег 1177),

однако заполнение этого тега не является обязательным для печатной и электронной формы чека в ФФД 1.05 и 1.1.

Из поля Дата коррекции информация будет отражена в теге 1178 «Дата совершения корректируемого расчета», который

обязателен для печатной и бумажной формы чека для ФФД 1.05 и 1.1. В нашем примере необходимо указать дату совершения ошибки, т.е.

18.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В

этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае

для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 2 Формирование чека коррекции для исправления ошибки в ранее выданном чеке

Таким способом можно исправить большое количество ошибок:

- неверное указание ставки НДС;

- ошибку в названии товара;

- неправильные данные продавца;

- некорректную стоимость единицы товара.

Исправление ошибок производится в одном и том же порядке, независимо от того, происходит это в тот же день, что и выдача некорректного

чека, или в последующие.

Неприменение ККТ

Если не пробили выручку по кассе, необходимо сформировать чек коррекции (для ФФД 1.05 и 1.1. принципы формирования одинаковые в

этом случае).

Пример

17.12.2019 покупатель приобрел в ООО «ТД «Комплексный» пачку бумаги А4 500 л. «Снегурочка» 70 гр./кв. м

на сумму 240 руб. (без НДС). Кассовый чек при продаже не пробит.

18.12.2019 бухгалтер «ТД «Комплексный» обнаружил ошибку. Пробит чек коррекции.

Для оформления чека коррекции в документе Реализация товаров: Накладная

(меню Продажи — Реализация (акты,

накладные)) нажмите кнопку Чек и в открывшемся документе установите

флажок Чек коррекции.

Поскольку ранее чек не выдавался, то поле Основание остается незаполненным. В поле Дата коррекции необходимо

указать дату, когда чек должен был быть пробит, в нашем примере – 17.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В

этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае

для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 3 Оформление чека коррекции при неприменении ККТ

Отличие чека коррекции от чека возврата

Случаются ситуации, когда в момент расчета с покупателем продавец не пробивает чек. Это может быть из-за человеческого фактора, и, например, из-за технической неполадки. В итоге в кассе образуется недостача, которую как-то нужно объяснить. В этом случае кассиру поможет чек коррекции.

Чек коррекции создается строго на основании какого-либо поясняющего документа (служебной записки по факту недостачи, объяснительной и т.д.).

Чек коррекции — это фискальный документ и бланк строгой отчетности, он обязательно будет передан в налоговую инспекцию, которая в свою очередь может запросить пояснения по факту создания корректировки.

Соответственно предпринимателю стоит хранить все документы на основании которых создаются подобные чеки.

Важно! Чтобы избежать штрафа, предпринимателю необходимо сообщить в налоговую службу о проведении корректировки до того, как налоговая узнает об этом из других источников. Если речь идет о возврате, чек коррекции не нужен, достаточно оформить обычный чек, в котором признак расчета будет указан как «возврат товара»

Если речь идет о возврате, чек коррекции не нужен, достаточно оформить обычный чек, в котором признак расчета будет указан как «возврат товара».

Т.е. чек коррекции создается в том случае, если была допущена ошибка из-за которой образовалась недостача денежных средств и это как-то нужно исправить. А в моменте возврата ошибок кассира нет, и исправлять ничего не нужно.

Список правил, в соответствии с которыми существует возможность возврата приобретенной продукции обратно в магазин

По правилам возврата вернуть в магазин можно товар, который не устроил покупателя по следующим критериям:

- Форме;

- Фасону;

- Габаритам;

- Цвету;

- Размеру;

- Характеристикам.

Если покупатель обращается в торговую сеть за требуемым товаром, но его не оказывается в наличии, у него есть право на покупку других изделий, которые есть в наличии, на сумму, равную сумме по сделке о покупке товара, который он намерен вернуть. У покупателя есть право беспрепятственно обменять товар на его аналог.

Однако воспользоваться этим правом можно лишь при удовлетворении следующих условий:

- Еще не прошло 15 дней с момента покупки товара. Увеличение срока реально, но только с позволения продавца;

- Возвращаемый товар имеет товарный вид без каких-либо признаков эксплуатации;

- Присутствует расчетный чек, который был выдан покупателю вместе с товаром;

- Предмет не является запрещенным к возврату или обмену.

Согласно правилам возврата товара у покупателя есть право на получение денег лишь при отсутствии аналогичной продукции на прилавке магазина в день его обращения.

Расторжение соглашения купли-продажи происходит из расчета цены товара в день его приобретения. Собственно, денежная сумма, подлежащая возврату, должна быть в размере этой цены. Возврат происходит в момент обращения покупателя к продавцу.

Если же в торговой точке на момент обращения покупателя данной суммы нет, между сторонами заключается добровольная договоренность о переносе выплаты на другой день, либо же о многоразовых частичных выплатах. По правилам возврата срок переноса не может превысить 7 дней.

Обращаясь к продавцу по поводу возврата в первый раз, следует адекватно обосновать свое желание отказаться от данного товара. Поскольку причины вроде «передумал» станут достаточным основанием для законного отказа.

Если у вас есть убедительные доводы в пользу обмена, а продавец заявляет, что не примет товар, пока вы не докажете его дефектность, не беспокойтесь – данное требование является абсолютно незаконным и вы можете его смело игнорировать. Однако законом все же установлены случаи, когда найти дефект обязательно необходимо.

Это случаи, когда возникает спор о том, является ли реализованная продукция дефектной. В такой ситуации может быть назначена специальная платная экспертиза. Но оплачивать ее вам не придется – данное материальное обязательство возлагается на продавца.

Частичный возврат денег по чеку (онлайн-касса): как оформить

Покупатель может инициировать возмещение уплаченных им денежных средств в полной сумме или частично, если:

-

осуществляется возврат товара по причине его несоответствия заявленным характеристикам;

-

производится возврат продукции надлежащего качества в отведенный для этого двухнедельный срок;

-

кассир озвучил неверную сумму к оплате и принял завышенный размер платежа.

Частичный возврат денег по чеку предусматривает компенсацию средств не по всем позициям в чеке, а лишь по одной или нескольким, пробитым в одном чеке вместе с другими товарами. То есть, клиент запрашивает возмещение не в полной сумме чека, а в размере стоимости одного или нескольких товаров, указанных в нем. Чтобы эта процедура была корректно оформлена и не вызывала вопросов у фискальных органов, необходимо собрать комплект документов, обосновывающих необходимость осуществления возврата:

-

письменное заявление покупателя, составленное в произвольной форме и завизированное собственноручной подписью заявителя;

-

акт возврата товара, в котором раскрываются причины обратной приемки реализованной продукции.

После получения этих документов кассир формирует фискальные документы, отражающие изъятие денег из кассы или возврат по безналу. Если на момент обращения покупателя средств в кассе для выплаты возмещения недостаточно, дополнительно потребуется гарантийное письмо о возврате денег за товар. Ст. 22 закона от 07.02.1992 г. № 2300-1 «О защите прав потребителей» позволяет продавцу осуществлять обратные выплаты по проданным ранее товарам в течение 10 дней с момента получения заявления от покупателя. На необходимость формирования фискальных документов, отражающих выдачу денег из кассы за возвращаемые товары, указывают и разъяснения Минфина в письме от 04.07.2017 г. № 03-01-15/42315.

Как можно провести через ККТ частичный возврат денег по чеку? Онлайн-касса позволяет сделать это несколькими способами:

-

Сформировать чек на принимаемый обратно товар в сумме его стоимости, указав в электронной и бумажной версии признак «возврат прихода».

-

Если выделить товар из общего чека сложно или была неверно указана сумма сделки, можно пробить аннулирующий чек на общую стоимость (признак «возврат прихода») и сформировать новый приходный документ на разницу между суммой по отмененному фискальному документу и величиной возврата (признак «приход»).

-

Если возвращаемая продукция приобреталась в кредит и часть платежей по процентам была уплачена покупателем, продавец должен возместить не только стоимость товара, но и расходы потребителя на погашение процентов по займу (обоснование – п. 6 ст. 24 закона № 2300-1). В этом случае отдельно фискализируется возмещение денег в размере стоимости товара (признак «возврат прихода»), во втором чеке показывается компенсация процентных платежей (признак «расход»).

В чеке на возврат должен быть отсыл к исходному кассовому документу, по которому производятся корректировки. Все оформляемые фискальные документы по возвратам надо выдать покупателю. В конце рабочего дня кассир составляет отчет о состоянии счетчиков, закрывает смену.

Деньги могут быть выданы заявителю из кассы, если покупка оплачена наличностью. Если первоначальный расчет произведен в безналичной форме, возврат оформляется на карту потребителя.

Что делать, когда причиной возмещения денег покупателю становится ошибка кассира:

-

При обнаружении неточности до ухода покупателя, оформляется чек с признаком «возврат прихода» на сумму переплаты.

-

Если ошибка выявлена после ухода клиента, пробивается чек коррекции и к нему прикладывается объяснительная кассира.

После оформления фискальных документов при завершении рабочего дня смена на онлайн-кассе закрывается. Итоги по операциям с признаками «расход» и «возврат прихода» вносятся в кассовую книгу по РКО, приходные операции заносятся в учетный регистр на основании ПКО

При этом важно выделять информацию по расчетам безналом, они не отражаются в кассовой книге

Действия потребителя при возврате товара без чека

При возврате товара покупатель подает заявление в администрацию магазина, где совершил покупку. В заявлении указывается:

- наименование и реквизиты магазина;

- личные данные покупателя, адрес и контактный телефон;

- в содержании описывается приобретенный товар, дата его покупки;

- изъяны товара и даты, когда они были обнаружены;

- полная стоимость товара;

- что чек на товар был утерян;

- дата документа и подпись.

Если продавцу возвращается некачественный товар, покупатель может требовать без предъявления чека:

- замены некачественного товара другим, в том числе с пересчетом стоимости, если их цена не равнозначна;

- возврата денег – полной стоимости, израсходованной на товар;

- снижения стоимости товара соразмерно выявленному дефекту, устранение недостатков или полного возмещения затрат на устранение дефекта, если потребитель намерен оставить товар у себя.

В случае возврата качественного товара без чека, все намного проще. По закону покупатель может вернуть купленный товар в течение утвержденного срока, при этом причины возврата могут быть любые: товар не подошел по размеру, потребителя не удовлетворяет фасон, форма или цвет товара и другое. Главным условием для возврата качественного товара является отсутствие повреждений на товаре, сохранение ярлыков и товарного вида. В качестве доказательств, при отсутствии чека, приобретение товара в определенном магазине выступает:

- штрихкод на товарной упаковке;

- гарантийный талон;

- свидетельские показания;

- дубликат чека, хранящийся у продавца.

Чек при возврате не в день покупки и последствия его невыдачи

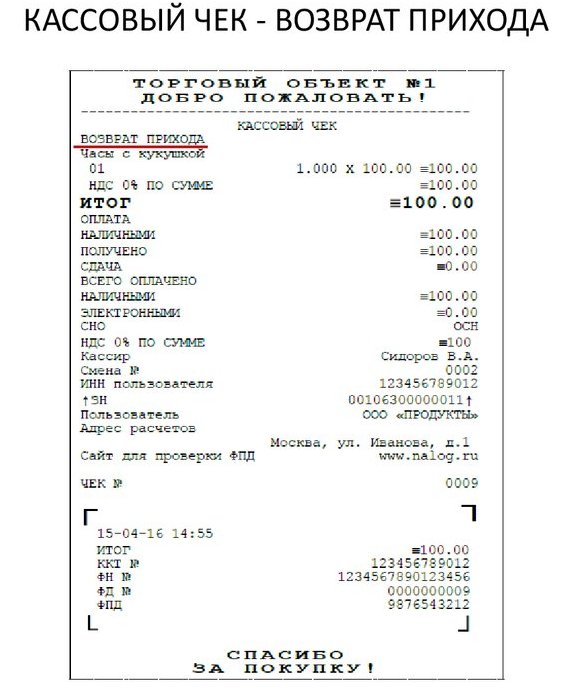

Закон 54-ФЗ не содержит каких-либо исключений для случаев, когда товар возвращается не в день покупки. Это значит, что чек с признаком «возврат прихода» должен выбиваться при любых возвратах товаров. Даже если товар возвращается не в тот день, когда покупатель его приобрел.

Чек с признаком расчета “возврат прихода”

Если же продавец этого не сделает, то к нему будут применены меры ответственности, предусмотренные за неприменение ККТ. Это часть 2 статьи 14.5 КоАП РФ. В этом случае организация заплатит от 75% до 100% суммы расчета, произведенного без использования кассы, но не менее 30000 рублей. Должностное лицо будет оштрафовано на сумму от 25% до 50% суммы расчета, но не менее 10000 рублей.

Также напомнил, что с середины прошлого года срок исковой давности в отношении нарушений в части неприменения ККТ увеличен в соответствии с частью 1 статьи 4.5 КоАП до 1 года. Ранее он составлял лишь 2 месяца. Поэтому надеяться на то, что налоговый орган не успеет вовремя заметить правонарушение, сейчас не следует.

Возврат транспортных расходов

Также нередко встречаются ситуации, когда покупатель желает получить возврат денежных средств, потраченных им на транспортировку приобретенной продукции. Как это можно сделать с помощью онлайн-кассы?

Если покупатель желает возвратить габаритный товар без объективной причины, расходы на его транспортировку, в соответствии с отечественным законодательством, продавцом не компенсируются. Если же объективная причина для возврата товара имеется, продавец обязан забрать продукцию от клиента и доставить ее в торговую точку. Если такая возможность у продавца отсутствует, покупатель может возвратить приобретенную им продукцию в торговую точку собственными силами. После возврата он имеет право потребовать от магазина возмещения понесенных им во время перевозки транспортных расходов. Для возврата денег он должен составить соответствующее заявление, к которому необходимо приложить чек, полученный от той транспортной компании, которая осуществила перевозку товара.

В данном случае возврат уплаченных покупателем денежных средств также осуществляется с реквизитом «возврат прихода», однако в этом случае чек не указывается. В бухгалтерии данная проводка впоследствии отражается согласно дебету 91 счета.

Возврату в магазин через онлайн-кассу подлежат все виды продукции, за исключением следующих товарных групп:

- предметы личной гигиены, таких как парики, расчески, зубные щетки, бигуди, шиньоны, заколки и т.д.;

- текстильная продукция, продающаяся на метраж (синтетические, шерстяные, шелковые, льняные, хлопчатобумажные ткани, кружево, тесьма, ленты и пр.);

- кабельная продукция (кабели, шнуры, провода);

- колготки, чулки, носки;

- товары из категорий парфюмерия и косметика;

- нижнее белье;

- линзы, подгузники, любые медикаменты и прочие устройства, применяемые в домашних условиях для профилактики и лечения болезней;

- средства бытовой химии;

- элементы обстановки;

- химикаты и пестициды;

- велосипеды, мотоциклы, автомобили и другие транспортные средства;

- растения и животные;

- печатные изделия, за исключением периодических (брошюры, книги, буклеты, календари, нотные и картографические издания, альбомы);

- огнестрельное оружие, основные части и патроны к нему;

- ювелирные и прочие изделия, сделанные из драгоценных металлов, ограненные драгоценные камни;

- мебель;

- бытовые технически сложные изделия, на которые изготовителем установлены сроки гарантийного обслуживания либо ремонта (деревообрабатывающие и металлорежущие станки, бытовые электроприборы, радиоэлектронная аппаратура, электронные игрушки, часы, бытовое газовое оборудование, телефонные аппараты, кино- и фотоаппаратура).

Оставьте заявку, и наши специалисты обучат Ваш персонал выполнять все необходимые операции на онлайн-кассе

Акт о возврате денежных сумм покупателям форма км 3 образец заполнения

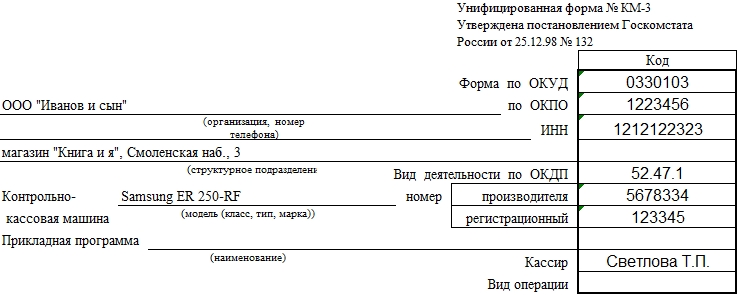

Заполнение таблицы в КМ-3 Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера.

В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный. Данные можно сокращать — особенно это касается должностей в графе 6.

Когда оформлять акт КМ-3 Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3.Происходит это в конце смены после снятия Z-отчета.

Данные из КМ-3 используются для форм КМ-4 и КМ-7. Срок давности для документа составляет 2 календарных месяца.По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту.

Форма км-3. акт о возврате денежных сумм покупателям

Важно Во время проверок бухгалтерской деятельности предприятия надзорные органы особое внимание уделяют их работе с денежной массой, ведению расчетно-кассовых операций и оприходованию выручки. При оформлении возвратов оплаченных клиентами или покупателями стоимости услуг или товаров в обязательном порядке должен быть оформлен документ – акт формы КМ-3

При оформлении возвратов оплаченных клиентами или покупателями стоимости услуг или товаров в обязательном порядке должен быть оформлен документ – акт формы КМ-3.

При этом особое внимание уделяется изучению приложенных к нему финансовых документов. статьи

- 1 Составление акта формы КМ-3

- 2 Приложения к акту

- 3 Правила оформления акта

Составление акта формы КМ-3 Документ должен быть оформлен кассиром в случае, если им был проведен неверный кассовый чек.

Унифицированная форма № кm-3 — бланк и образец

Внимание Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия

Форма км-3

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет.

КЛАСС365 автоматизирует всё предприятие.

Унифицировання форма km-3 — и образец заполнения

Однако чек в наличие есть не всегда. Как же следует поступить при отсутствии кассового чека? Согласно требованиям закона вернуть товар продавец должен даже в том случае, если у покупателя отсутствует чек продажи. Соответственно, в этой ситуации пакет документов, которые подлежат передаче в бухглатерскую службу, будет состоять из:

- Акта по форме КМ-3;

- Заявления покупателя на возврат;

- Заявления от покупателя об утере кассового чека;

- Товарного чека, распечатанного из программы, в которой ведется учет.

Если причиной составления акта является ошибка кассира, и кассовый чек, либо остается у покупателя, либо утерян кассиром, кассир должен составить объяснительную на имя руководителя и товарный отчет, который продемонстрирует, что расхождение в данным вызвано ошибкой кассира и все продажи соответствуют действительности.

Ваш аккаунт создан!

Однако в конце 2021 года позиция ведомств изменилась. Так, ФНС в Письме от 26.09.2021 № ЕД-4-20/ высказалась, что формы КМ не являются обязательными для применения, так как Постановление не относится к законодательству о применении ККМ.

Кассовый чек при возврате товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

1

При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 № 34-25/072141, от 26.12.2006 № 22-12/115771, от 30.12.2005 № 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме № КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 № 22-12/49655, от 02.11.2005 № 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя ().

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 № 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 – графа 13 – графа 15).

Согласно абзацу третьему при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

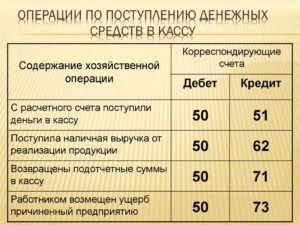

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 № Ф09-3350/14 по делу № А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 «Касса». Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 «Продажи» также не отражается.

2

При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма № КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 № 18-11/3/092847@, от 30.07.2007 № 34-25/072141, от 03.11.2006 № 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 № 3073-У «»)

Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа:Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Использование чеков в сфере торговли

В соответствии с российским законодательством субъекты предпринимательской деятельности в области торговых отношений при реализации товаров народного потребления обязаны использовать контрольно-кассовую технику. Потребителю вместе с купленным товаров выдается на руки чек, имеющий определенную форму, который к тому же является первичным учетным документом на бумажном носителе.

В кассовом чеке должны быть отмечены следующие реквизиты:

- наименование приобретаемого товара и его стоимость;

- порядковый номер документа;

- официальное наименование продавца, в том числе его ИНН и номер свидетельства о проведении регистрации;

- заводской номер ККМ;

- юридический адрес регистрации аппарата;

- свойства налогового режима.

Помимо указанных выше обязательных реквизитов, на кассовом чеке разрешается размещение другой информации, например, рекламы. В случае если реквизиты на чеке печатаются нечетко, работа аппарата приостанавливается. Размещенная на чеке информация не только дает возможность потребителю безапелляционно доказать принадлежность приобретенного товара к конкретному продавцу, но и обеспечивает для налоговых органов возможность проверки соблюдения продавцом:

- правил торговли;

- правил совершения кассовых операций;

- обращения с наличными деньгами;

- осуществление контроля размера выручки за конкретный период.

В случае выявления несоблюдения норм законодательных актов по выдаче чека, в отношении продавца применяются санкции в виде штрафа либо в виде предупреждения, если ранее он не привлекался к административной ответственности по выдаче платежного поручения.

Проведение возврата по новой ККМ

После проведения процедуры возврата на фискальном устройстве пробивается чек на возврат прихода. Не играет роли, когда проводится возврат: на следующий день после приобретения, либо день в день с покупкой. Схема действий является идентичной. Чтобы правильно отобразить операцию по возврату с помощью ККМ и выдать причитающую сумму клиенту, нужно создать новый кассовый чек с признаком расчета «возврат прихода». Деньги выдаются лично покупателю из кассового ящика.

Стандартный порядок процедуры возврата и алгоритм действий были перечислены сотрудником налоговой службы. Но до сих пор нет четких понятий, какие документы следует брать от покупателя и как их грамотно оформлять. В ближайшее время правила документооборота по образцу чека на возврат должен предоставить главный банк страны. В настоящее время коммерческие организации принимают документы от покупателя, как и раньше.

Возврат денег при неправильном пробитии документа по онлайн-кассе

По онлайн-кассе операции по возврату оформляются:

- При обнаружении нарушения до завершения смены дежурного кассира (до подбития сводного Z-отчета) с помощью возвратного чека. Оформленный документ на возврат поступления одновременно с Z-отчетом, содержащим показатели по выручке предприятия за день или сутки (24 часа) работы, направляется оператором в подразделение налоговой структуры. Передаваемый отчет содержит пояснение-указание на первоначальный ошибочный документ, в результате указанная в документе сумма подлежит вычету из показателя общей выручки за день.

- При возврате денег не в день приобретения продукции, но в срок до 14 дней от даты покупки, соответствующий закону по защите прав потребителей, когда дежурный кассир выписывает кассовый ордер на расход (РКО) и производит выдачу денег из главной кассы. Предварительно кассир принимает от покупателя составленное им заявление с изложением проблемы и проверяет соответствие указанных в заявлении паспортных данных документу, предъявленному гражданином.

К сведению! Оформление возвратного чека возможно только в день совершения приобретения при использовании в работе ККТ новой модели. При всех вариантах возврата рекомендуется составить акт по возврату денежных средств (подобно форме КМ-3 о возврате клиентам денег по кассовым чекам неиспользованным или ошибочно пробитым), который вместе с ошибочными кассовыми чеками (приклеенными на чистый бумажный лист), пояснением и документами к Z-отчету направляется в бухгалтерию компании.

Форма КМ-3 может быть составлена только в виде, утвержденном Постановлением Госкомстата РФ (№ 132, 25.12.1998). Предприятие вправе разработать иной документ для оформления возврата средств, но и использование КМ-3 не будет нарушением, несмотря на необязательность формы (письмо МФ РФ № 03-01-15/54413, 16.09.2016).

Если покупатель расплачивался за приобретенный товар с помощью платежной карточки, то средства возвращаются также в безналичном виде на карточку (указания ЦБР № 3073, 07.10.2013). При перечислении денег не в день покупки покупатель должен составить заявление и предъявить собственный паспорт, а кассир возвращает средства и передает в бухгалтерию пакет документов (акт, пояснение, Z-отчет).

Внимание! Неустранение по онлайн-кассе нарушений, связанных с возвратом денег, влечет применение в отношении предприятия санкций по КоАП РФ (ст.14)

Налоговые проверки и штрафы за нарушения в сфере ККТ

— Какие риски существуют и что нужно знать об ответственности за нарушение порядка применения онлайн-касс?

Полезно знать, что у налоговиков должно быть правильно оформленное поручение на проведение проверки. В противном случае их действия можно обжаловать.

— Что будут проверять инспекторы?

Как правило, инспекторы приходят под видом покупателей. Отсутствие у вас чека является правонарушением, но есть нюансы, зная которые, продавец может отстоять свои права. Об этом я рассказывала на вебинаре «Онлайн-кассы и расчеты наличными в 2019 году. Изменения после 1 июля 2019 года и спорные вопросы».

— За что чаще всего штрафуют?

— Неприменение ККТ — самая «доходная» статья бюджета. Раньше такой штраф составлял 30–40 тыс. рублей, теперь его размер зависит от того, на какую сумму не применена контрольно-кассовая техника.

При повторном правонарушении должностных лиц ждет дисквалификация на срок до двух лет и приостановление деятельности на срок до 90 суток.

— Если продавец применяет ККТ и правильно пробивает чеки, можно не волноваться о штрафах?

Штраф положен также за непредоставление информации в срок по запросу налоговой инспекции, ненаправление покупателю чека в электронном виде, невыдачу бумажного экземпляра чека.

— Как же избежать штрафов?

На вебинаре мы обсуждали пример, когда организация не пробивала чеки по безналичным расчетам и не применяла кассовый аппарат, а позже узнала, что за это нарушение ей грозит внушительный штраф. В итоге мы разобрались, как действовать организации, чтобы не попасть под штрафные санкции.

Как сделать возврат по онлайн-кассе Эвотор

Компьютерные технологии теперь помогают человеку и при расчетах с покупателями. Если кассовый аппарат подключен к такому «облаку», то для возврата товара необходимо найти пункт под названием «Возврат». Его не сложно искать, так как он расположен в главном меню.

В нем есть список проданных товаров, и, чтобы быстрее найти нужную позицию, есть пустая верхняя строка, где можно набрать номер чека, а также предусмотрена возможность отсканировать штрихкод. Далее система сама перейдет к перечню, и в нем высветится нужный товар. В левой стороне есть так называемые иконки, которые покажут, каким способом расплачивался покупатель. Следует помнить, что возврат денег должен будет произведен точно так же. То есть нельзя выдать наличные деньги, если клиент рассчитывался банковской картой.

После того как кассир кликнет на поле товара, все сведения о нем будут автоматически перенесены в новый документ. Если данные верны, и их не нужно корректировать, то в левом углу есть поле «К возврату». Кликая по нему, система далее показывает окна «Банковская карта» или «Наличные». После выбора нужного поля появляется надпись «Без сдачи», и, нажав на нее, чек начнет печататься автоматически. Следующим действием будет «Отправить электронный чек», если покупатель предоставил номер мобильного телефона или электронную почту.

Если приобретение было сделано за наличные средства, а возврат хотят получить по безналичной оплате

Для начала это желание клиенту придется уточнить в заявлении вместе с реквизитами для перечисления средств. В остальном отличий от общей процедуры нет.

Единственный момент, который следует уточнить дополнительно, что такая смена формы платежа возможна только в случае, если первоначально использовались наличные. Если же изначально покупка оформлялась с помощью банковской карты, поменять ее на «живые» деньги невозможно, средства будут перечислены на кредитку, с которой они были списаны.

Как оформить процедуру через POS-терминал

Действия могут немного отличаться. Это зависит от используемого оборудования, но обычно они выглядят так:

- Сотрудник торговой точки выбирает раздел «Финансовые».

- Далее, надо остановиться на возврате товара и вставить в устройство карточку клиента.

- После этого вводится сумма, а потребитель подтверждает ее и вводит пин-код.

- Распечатывается готовый чек и передается приобретателю.

В течение пяти рабочих дней деньги должны вернуться .