Образец км-3 при онлайн-кассах

Содержание:

- Ведение кассовой книги

- Приложения к акту

- Кассовый чек при возврате товара

- Сроки оформления и хранения

- На каком этапе пишется

- Как составить письмо на возврат

- Порядок заполнения формы КМ-3

- Образец заполнения КМ-З

- Инструкция по заполнению акта КМ-3

- Оформление журнала кассира-операциониста

- Виды Z-отчетов

- Как сделать Z-отчет и X-отчет

- Что еще скачать по теме «Акт»:

- Акт о возврате денежных сумм покупателям форма км 3 образец заполнения

- Заполнение полей формы КМ-3

- Особенности документа

- Документы, заполняемые на основе отчета о закрытии смены

- Распространенные ошибки при заполнении

- Роль документа

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Ведение кассовой книги

В регистре ведется учет полученных и израсходованных средств, включая:

- выдачу наличных;

- получение выручки;

- сдачу наличности в банк.

С введением онлайн-касс физические лица, занимающиеся предпринимательской деятельностью, получили возможность отказаться от оформления и заполнения книги. Для организаций документ остался по-прежнему обязательным.

В Постановлении №88 указано, что кассовая книга ведется по форме КО-4. Но субъектам хозяйственной деятельности дается право утвердить внутренними нормативными актами свою форму.

Существует несколько способов оформления кассовой книги – в виде бумажного бланка из типографии, электронная форма на персональном компьютере или электронный вариант с последующей распечаткой документа.

Регистр на бумажных носителях в обязательном порядке должен быть пронумерован и прошит. Документ ведется в течение всего рабочего дня. Заполняется кассиром на основании приходных и расходных ордеров, полученных в бухгалтерии. Прием и выдача наличных средств производится по ПКО и РКО.

В цифровом виде книга заполняется кассиром. Но также доступ может получить и другое ответственное лицо, назначенное руководством. Сотрудник использует электронную подпись, оформленную на должностное лицо. Это требование указано в Федеральном законе №63 от 6 апреля 2011 года.

Заполняется регистр один раз в день – в момент проведения денежных средств через кассу. К примеру, при выдаче заработной платы пятого и пятнадцатого июня в книге будут записаны соответствующие даты.

За нарушение требований к ведению первичного документа Фискальная служба может наложить штраф. Кодексом об административных правонарушениях регламентирован размер санкций. Организациям начисляется от сорока до пятидесяти тысяч рублей, индивидуальным предпринимателям и руководителям компаний – 4-5 тысяч рублей.

В кассовую книгу могут вноситься исправления, но только в том случае, если документ ведется в бумажном виде. Неверная запись должна быть зачеркнута и указано верное значение. Исправления не допускаются. В Указаниях №3210 установлено, что все изменения должны быть заверены главным бухгалтером или кассиром. Если кассовая книга оформлена в цифровом виде ― правки не допускаются.

Индивидуальные предприниматели, которые ведут кассовую книгу по собственному желанию, могут оформить один экземпляр регистра. Организации должны зарегистрировать количество документов, соответствующее числу представительств. Если в структуре компании нет филиалов, может вестись только одна книга. Это условие распространяется также на субъектов хозяйственной деятельности с разными налоговыми режимами.

Приложения к акту

К акту в обязательном порядке прикладываются документы, которые подтверждают факт возврата и/или ошибочно созданного и напечатанного чека. Количество приложенных документов должно точно соответствовать количеству чеков, указанных в табличной части:

- Кассовый чек прикладывается в том случае, если покупатель совершает возврат по товару или незадействованной услуге. При этом законодательство допускает возврат и без чека, но в данном случае покупателю необходимо представить дополнительные доказательства факта покупки. Если чека нет, то кассир, который обслуживал клиента, должен составить объяснительную в произвольном виде, в которой указать, почему к форме КМ-3 не было приложено никаких документов.

- В тех случаях, когда магазин не использует обычный кассовый аппарат, а также в ситуации сбоя техники, отсутствия электроснабжения и других технических неполадок организация обязана отпустить товар с предоставлением соответствующего товарного чека. И если покупатель пожелает совершить возврат в этом случае, то к форме КМ-3 прикладывается товарный чек. Его допускается оформить как в рукописном варианте, так и в печатном виде.

- Чек возврата – иногда кассир по ошибке пробивает не обычный продажный, а возвратный чек. При этом в кассе формально будет плюс, потому что фактически никакого возврата не было – т.е. в наличных средствах лежат «лишние» деньги. В подобных ситуациях тоже необходимо составить акт, приложить к нему возвратный чек. Также руководство магазина может потребовать от кассира написать объяснительную в произвольной форме с указанием причин ошибки.

- Наконец, можно дополнительно попросить покупателя составить заявление о возврате товара и выплате полной суммы денежных средств. Такое заявление особенно часто составляется в случае достаточно больших сумм. Документ можно заполнить в произвольном виде, от руки или в печатном варианте. Один из примеров показан ниже.

Что касается объяснительной кассира, то необходимость ее составление регулируется администрацией. При этом не всегда составление документа предполагает обязательную вину сотрудника. Можно оформить объяснительную в качестве дополнительного разъяснения сложившейся ситуации. Пример с ошибочно пробитым чеком представлен ниже.

Кассовый чек при возврате товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

1

При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 № 34-25/072141, от 26.12.2006 № 22-12/115771, от 30.12.2005 № 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме № КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 № 22-12/49655, от 02.11.2005 № 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя ().

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 № 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 – графа 13 – графа 15).

Согласно абзацу третьему при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

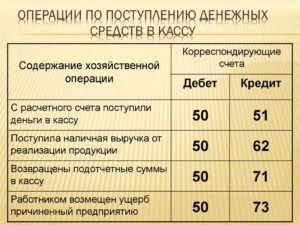

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 № Ф09-3350/14 по делу № А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 «Касса». Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 «Продажи» также не отражается.

2

При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма № КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 № 18-11/3/092847@, от 30.07.2007 № 34-25/072141, от 03.11.2006 № 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 № 3073-У «»)

Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа:Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Сроки оформления и хранения

Гражданский кодекс предусматривает конкретные сроки оформления процедуры (ст. 477 ГК РФ):

- для продукции без срока годности — не позднее двух лет с момента поставки;

- для товаров с указанным сроком годности — не позднее истечения установленного срока.

Хранить документы, подтверждающие, что продукцию вернули, придется не менее 5 лет. На основании Федерального закона № 402 от 06.12.2011, в организации должен быть утвержден порядок хранения бухгалтерских документов. Ознакомьте ответственное лицо с утвержденным порядком под подпись.

| Отзывов: | 3 | Просмотров: | 49586 |

| Голосов: | 3 | Обновлено: | 23.12.2016 |

На каком этапе пишется

Акт о возврате товара делается непосредственно при его приеме, в присутствии представителей компании-поставщика и предприятия-приобретателя.

Эта процедура всегда включает в себя осмотр товара (полностью или выборочно), соответственно при выявлении браки или порчи, вместо документов, свидетельствующих о приемке товарно-материальных ценностей, формируется акт об обнаруженных дефектах и акт о возврате.

- Юридический адрес для регистрации ООО

- Универсальный передаточный документ (УПД)

- В течение 3 — лет с момента государственной ликвидации, налоговики могут вернуться к ликвидированной компании.

- Патентное ведомство России Роспатент: функции, структура и особенности взаимодействия

- Уголовно-процессуальные гарантии: понятие, виды, значение.

- Условный выпуск товаров, в отношении которых применяются меры технического регулирования

- Упрощенная процедура банкротства физических лиц: законопроект 2021 года

Иногда этот акт формируется позже: когда продукция уже поступила в эксплуатацию, но в этом случае на нее должна действовать гарантия поставщика и срок использования не должен превышать установленный отдельно в каждом конкретном случае максимальный период.

Как составить письмо на возврат

Унифицированного бланка письма на возврат товара не существует. Следовательно, документ придется формировать в произвольном виде. Письмо желательно заполнить на фирменном бланке учреждения. В противном случае придется внести все регистрационные данные о компании-заявителе, то есть о себе.

Итак, структура письма на возвращение товара должна отвечать следующим требованиям:

- Данные о заявителе. Укажите наименование организации, которая получила некачественный товар. Также пропишите ИНН и КПП, юридический и фактический адреса компании, если они отличаются. Укажите обязательно контактные данные, например телефон, адрес электронной почты. Также пропишите ответственного работника, с которым можно связаться для решения вопроса. Это намного ускорит решение проблемы.

- Информация о получателе. Сначала укажите должность руководителя, наименование организации, которая нарушила условия поставки товара, Ф.И.О. начальника. ИНН, КПП, адрес и телефон укажите в аналогичном порядке.

- Наименование документа, например «Письмо на возврат товара» или «Претензия».

- Теперь распишите суть вашего обращения. Начните с указания реквизитов договора (контракта, соглашения), условия которого были нарушены. Затем распишите обязательства получателя. То есть пропишите, что должна была исполнить компания по договору. Далее следует написать факты, выявленные в результате поставки (из-за чего пришлось обращаться). Например, укажите, что товар некачественный, поставлена не та продукция, либо иное. Затем обозначьте свои требования. Например, поставить качественный товар, провести замену несоответствующих деталей, компонентов товара или другое. Можно указать конкретный отрезок времени, в течение которого следует устранить недочет.

- Приложите копии документов, подтверждающих сложившиеся обстоятельства. Обозначьте подтверждающую документацию в виде перечня приложений к письму на возврат товара. Обязательно приложите акт и накладную на возврат товара.

Письмо подписывает руководитель. Печать ставить не обязательно.

Порядок заполнения формы КМ-3

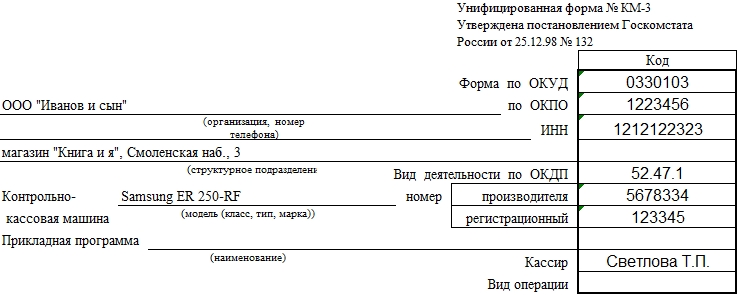

В «шапке» Акта указывается:

- наименование предприятия, его телефон, код по ОКПО, ИНН, вид деятельности по ОКДП;

- название ККМ, её производственный и регистрационный номер

- фамилия или номер кассира;

- номер акта, дата его составления;

- виза директора организации, утверждающего акт.

В табличной части указываются данные возвращённого чека и должность лица, одобрившего возврат.

Сумма возврата также указывается прописью под таблицей. В Акте перечисляются все приложенные к нему документы, объясняющие возврат.

Такая ситуация может сложиться, если:

- сумма пробитого чека больше действительной суммы покупки;

- покупатель вернул товар в тот же день, и стоимость его из кассы была изъята;

- чек был пробит ошибочно;

- покупатель заплатил в кассу, но не отоварил чек в отделе.

Погашенные чеки фиксируются в Журнале кассира-операциониста (форма КМ-4).

Образец заполнения КМ-З

Любые операции, связанные с денежной наличностью требуют заявления клиента.

Требования к заявлению:

- заявление покупателя оформляется письменно, в произвольной форме;

- в верхней его части нужно указать наименование организации, адрес и себя с номером телефона, в основной части коротко изложить причину возврата, поставить дату и подпись с расшифровкой

- для выдачи денежных средств кассиру потребуется разрешение вышестоящего сотрудника, имеющего полномочия на разрешение вернуть средства.

Составление акта необходимо в следующих случаях:

- наличие вышеописанных причин и оснований;

- факт совпадения даты пробития чека и даты проведения возврата;

- способ оплаты покупки.

Кассиру, прежде чем приступать к оформлению возврата и составлению акта стоит проверить:

дату покупки, ведь вернуть средства возможно лишь в течении двух недельного срока

каким образом был оплачен товар

если оплата была произведена банковской картой, то вернуть средства наличным расчетом невозможно и составлять акт в этом случае нет необходимости.

Важно! Оформив акт о возврате по форме, необходимо приложить заявление клиента с чеком, сделать запись в журнале кассира. Таким образом, можно сделать вывод, что по старым кассам возврат можно оформить лишь в день покупки, а также именно по тому кассовому аппарату, где куплен товар

Таким образом, можно сделать вывод, что по старым кассам возврат можно оформить лишь в день покупки, а также именно по тому кассовому аппарату, где куплен товар.

| Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

https://youtube.com/watch?v=eNk2zhc9hTQ

https://youtube.com/watch?v=h0xSI2Xp5IU

Инструкция по заполнению акта КМ-3

Данный документ должен быть составлен в одном экземпляре созданной комиссией, состоящей из:

- Руководителя компании или структурного подразделения (например, магазина);

- Начальника отдела (заведующий);

- Старшего кассира смены;

- Кассира.

Заполнение акта представим в виде таблицы:

| п/п | Сведения | Комментарий |

| 1 | Регистрационные данные компании или подразделения | Указываются в шапке акта и состоят из наименования в соответствие с регистрационными документами, ИНН, контактные данные |

| 2 | Информация о ККТ, применяемой в организации | Марка, модель, номера (регистрационный и заводской) |

| 3 | Период заполнения | Указать дату составления акта |

| 4 | Порядковый номер | Указывается в зависимости от количества чеков-оснований |

| 5 | Номер чека и его сумма | Эти сведения кассир узнает из кассового чека |

| 6 | Лицо, разрешившее проведение возврата | Необходимо указать должность и ФИО |

Оформление журнала кассира-операциониста

Фискальная налоговая служба Российской Федерации дала разъяснения в письме №ЕД-4-20/18059@ о том, что журнал кассира-операциониста исключен из перечня обязательных документов. Все данные, которые вносились в унифицированную форму, передаются в Фискальную службу в режиме онлайн.

Несмотря на то, что с 2017 года документ необязателен, для внутреннего учета он будет полезен. С его помощью можно существенно упростить учет прихода и расходы наличных. Журнал ведет сотрудник, отвечающий за обслуживание клиентов с помощью онлайн-кассы. За хранение отвечает главный бухгалтер или руководитель.

Субъекты хозяйственной деятельности самостоятельно принимают решение, каких правил придерживаться при заполнении журнала. Но желательно придерживаться шаблона из Постановления №132.

В описании к регистру КМ-4 указано, что книга должна вестись ежедневно. Записи могут вноситься чернильной или шариковой ручкой синего цвета. Все исправления должны быть завизированы главным бухгалтером или руководителем.

До 2017 года правила ведения журнала кассира включали обязательную прошивку, нумерацию и регистрацию в Фискальной службе. Постановка на учет больше не требуется, шнуровка и нумерация могут проводиться компанией по желанию.

Виды Z-отчетов

Z-отчеты не отличаются разнообразием, но бывают нескольких видов:

- Основные. Главный документ, снимаемый в конце смены. Он очищает все регистры кассового аппарата, то есть обнуляет выручку за рабочий день и завершает смену. Он обязательно должен проводиться, иначе касса будет заблокирована;

- По отделам. Бумага показывает все то же самое, но конкретно по каждому отделу продаж. Отчет обнуляет счетчик накопления отделов. Не является обязательным для снятия каждый день;

- По кассирам. Определяет сумму денежных средств, пробитую тем или иным работником кассы. Снятие его означает, что накопления по кассирам обнулятся;

- По товарам. Выводит количество проданных товаров в случае, если в аппарате заложена база всех товаров.

Как сделать Z-отчет и X-отчет

После того, как стало ясно, что такое Х отчет, можно перейти к рассмотрению снятия. Формирование отчетности на контрольно-кассовой технике происходит автоматически. Никаких данных самостоятельно кассир вводить не должен. Все, что нужно, это произвести определенную манипуляцию, которая заключается в нажатии кнопок в нужной последовательности.

Х-отчет на Агат 1К

Какие именно кнопки должны нажиматься, зависит напрямую от типа устройства, его модели и производителя. В первую очередь рекомендуется ознакомиться с инструкцией по использованию конкретного прибора. По его снятию напечатанный чек вшивается кассиром, работающим в эту смену, в книгу «Справка-отчет кассира операциониста». Отдельно в кассовый журнал из отчета может вноситься следующая информация:

Х-отчет на Альфа-400К

- Дата и время снятия;

- Номер чека;

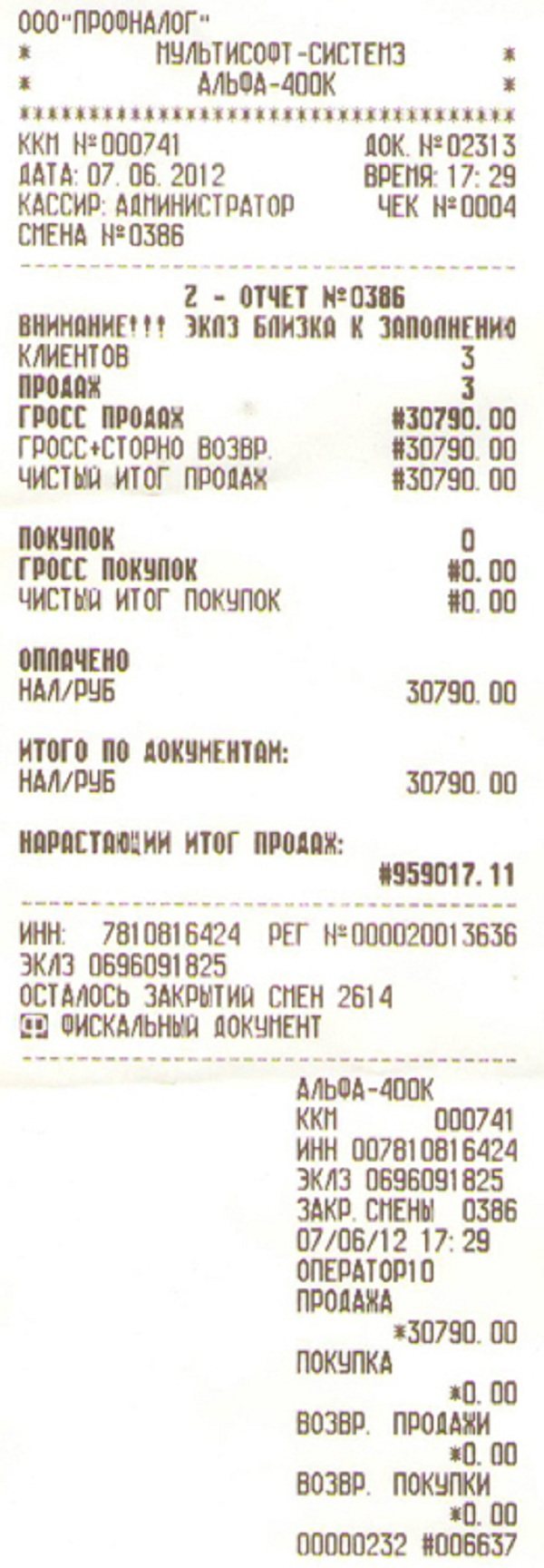

- Сумма денежных средств в начале и в конце смены, называемая гросс-итогом;

- Сумма скидок и возвратов.

Нужно учитывать то, что Xотчет формируется только до Z отчета. Z печатается раз в сутки, в то время как Х формируется каждым кассиром при сдаче выручки. Формирование Х-отчета производится аналогичным образом с помощью определенных комбинации с клавишами прибора, от которого и будет зависеть эта последовательность и вид конечного отчета в электронном и бумажном виде. Ниже представлено несколько изображений расшифровки Х-отчета на разных кассовых аппаратах

Х-отчет на Касби 02 МК

Важно! В обоих случаях кассовый журнал в конце смены вместе с оприходованной выручкой должен быть сдан старшему кассиру, бухгалтеру или руководителю. Это зависит от внутреннего порядка организации, принятого ее учредителем

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Акт о возврате денежных сумм покупателям форма км 3 образец заполнения

Заполнение таблицы в КМ-3 Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера.

В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный. Данные можно сокращать — особенно это касается должностей в графе 6.

Когда оформлять акт КМ-3 Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3.Происходит это в конце смены после снятия Z-отчета.

Данные из КМ-3 используются для форм КМ-4 и КМ-7. Срок давности для документа составляет 2 календарных месяца.По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту.

Форма км-3. акт о возврате денежных сумм покупателям

Важно Во время проверок бухгалтерской деятельности предприятия надзорные органы особое внимание уделяют их работе с денежной массой, ведению расчетно-кассовых операций и оприходованию выручки. При оформлении возвратов оплаченных клиентами или покупателями стоимости услуг или товаров в обязательном порядке должен быть оформлен документ – акт формы КМ-3

При оформлении возвратов оплаченных клиентами или покупателями стоимости услуг или товаров в обязательном порядке должен быть оформлен документ – акт формы КМ-3.

При этом особое внимание уделяется изучению приложенных к нему финансовых документов. статьи

- 1 Составление акта формы КМ-3

- 2 Приложения к акту

- 3 Правила оформления акта

Составление акта формы КМ-3 Документ должен быть оформлен кассиром в случае, если им был проведен неверный кассовый чек.

Унифицированная форма № кm-3 — бланк и образец

Внимание Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия

Форма км-3

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет.

КЛАСС365 автоматизирует всё предприятие.

Унифицировання форма km-3 — и образец заполнения

Однако чек в наличие есть не всегда. Как же следует поступить при отсутствии кассового чека? Согласно требованиям закона вернуть товар продавец должен даже в том случае, если у покупателя отсутствует чек продажи. Соответственно, в этой ситуации пакет документов, которые подлежат передаче в бухглатерскую службу, будет состоять из:

- Акта по форме КМ-3;

- Заявления покупателя на возврат;

- Заявления от покупателя об утере кассового чека;

- Товарного чека, распечатанного из программы, в которой ведется учет.

Если причиной составления акта является ошибка кассира, и кассовый чек, либо остается у покупателя, либо утерян кассиром, кассир должен составить объяснительную на имя руководителя и товарный отчет, который продемонстрирует, что расхождение в данным вызвано ошибкой кассира и все продажи соответствуют действительности.

Ваш аккаунт создан!

Однако в конце 2021 года позиция ведомств изменилась. Так, ФНС в Письме от 26.09.2021 № ЕД-4-20/ высказалась, что формы КМ не являются обязательными для применения, так как Постановление не относится к законодательству о применении ККМ.

Заполнение полей формы КМ-3

В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым. Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

Уточнение “в том числе по ошибочно пробитым чекам” следует понимать так: основанием для заполнения КМ-3 является допущенная кассиром ошибка, когда сумма больше, чем фактическая стоимость товара и предприятие возвращает “разницу”, возникшую в результате этого.

Если неправильно выбили несколько чеков, в форме указывается детализация по каждому из них. Однако в отчете по возврату средств в КМ-4 будет приведена только итоговая цифра.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом отметку «исправленному верить». Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Документы, заполняемые на основе отчета о закрытии смены

На основе Z-отчета заполнялись такие документы:

- КМ-4

- КМ-6

С началом использования онлайн-касс обязательность ведения этих документов отменена, поэтому организации и ИП принимают решение на собственное усмотрение о ведение этих документов.

Приказом Минфина РФ от 17.10.2011 N 132н утвержден административный регламент о проведении контроля со стороны ФНС, где отражены документы, которые могут быть затребованы для проверки и хотя в регламенте отражена, что требуемые документы зависят от проверяемого периода, могут быть в составе проверяемых документов затребованы:

- журналы кассира-операциониста

- справки-отчеты кассира-операциониста.

Таким образом, необязательность ведения этих документов приводит к тому, что все-таки желательно их оформлять или же сослаться на Письмо Минфина от 16.09.2016 №03-01-15/54413.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист

Роль документа

При корректном составлении акта возврата товара, в случае обнаружения дефектов или недостатков продукции, покупатель может вернуть средства, затраченные на покупку некачественного товара. При наличии бракованной продукции, составитель перечисляет все дефектные единицы товара.

При реализации специфической продукции, носящей временный характер, стороны торговых отношений могут заранее договориться о возврате нереализованного товара обратно. В таком случае составляется документ с подписями доверенных лиц продавца, покупателя и независимого специалиста.

В акте перечисляются все наименование товара, подлежащего возврату.

Акт возврата подтверждает факт возвращения продукции поставщику. Товар подробно описывается с указанием наименования, типа, идентификационных параметров, сортов и количества. Кроме того, в свидетельстве указывают цели возврата: получение денежных средств, обмен или восстановление.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани